入院総合保険 NEW in 1を比較・評価

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- NEW in 1(ニューインワン)

- 加入年齢:

- 3~74歳

- 保障期間:

- 有期・終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- 入院・手術にかかる費用に備えたい方へ

入院総合保険New in 1は日本生命が2019年4月から募集・販売を開始した保険です。それまで販売していた総合入院保険を刷新した保険で、日額方式から一時金方式へ入院給付金を変更する等のリニューアルがされました。

また、New in 1という販売名称には、一時金(1)で受け取れる新しい(NEW)入院(NEW in)保険という意味が込められているようです。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

保障内容

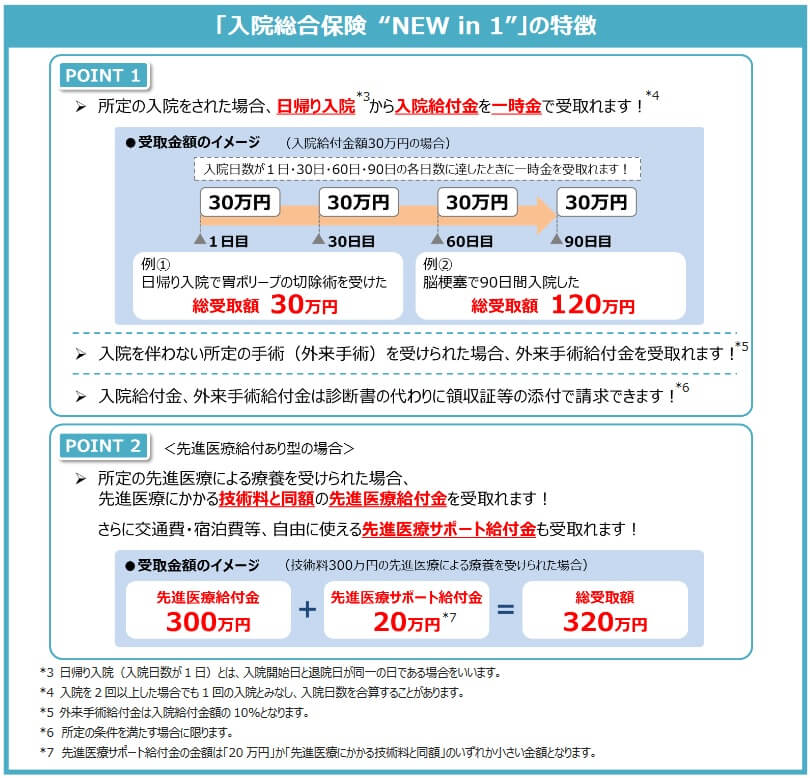

この保険は、入院給付金・外来手術給付金・先進医療給付金・先進医療サポート給付金で構成されています。入院給付金は日帰り入院を含めて、入院日数が1日・30日・60日・90日の各日数に到達した際に受け取れます。1回の入院あたり4回まで受け取れ、保険期間を通じて合計100回まで受け取れます。

入院給付金は入院を伴わないと受け取れないため、外来で手術をした場合に備えて外来手術給付金が付いています。給付金額は入院給付金の10%の額になり、入院給付金を30万円に設定すれば3万円になります。その他に先進医療による療養をした時に先進医療にかかる技術料と同額が2000万円まで保障されます。先進医療が可能な病院は遠方にある可能性もあるため、交通費・宿泊費等のために20万円の先進医療サポート給付金も付いています。

また、三大疾病(がん・急性心筋梗塞・脳卒中)等で所定の状態になった時に、それ以後の保険料の支払いが免除される保険料払込免除特約も任意で付けられます。

保険料を他社と比較

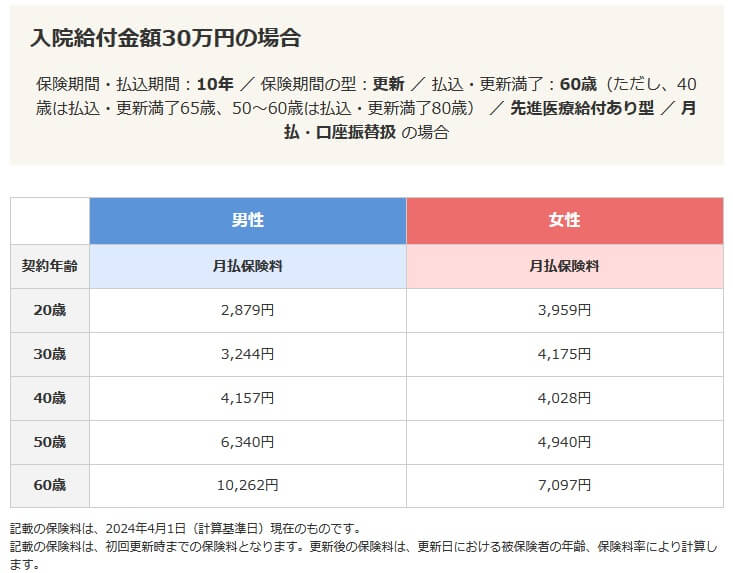

この保険の保険料は性別・年齢・給付金額・特約の有無で変動します。高齢になるほど保険料は高くなり、入院給付金の額を上げるほど保険料は高くなります。保険期間が10年で満期を迎えて更新する有期型の方が保険料は安いのですが、有期型だと更新時に年齢に応じて保険料が高くなります。

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較して平均か少し高い部類に入ります。便宜上、給付金額が1ヶ月あたり30万円のためやむを得ない感がありますが、10万円で保険料が3分の1になっても他社よりも高いです。さらに他社は終身型で有期型ではない点も鑑みると、上図の金額以上に保険料には割高感があります。この保険としては、保険料面以外の点でメリットが欲しいところです。続いてメリットについて記述していきます。

メリット

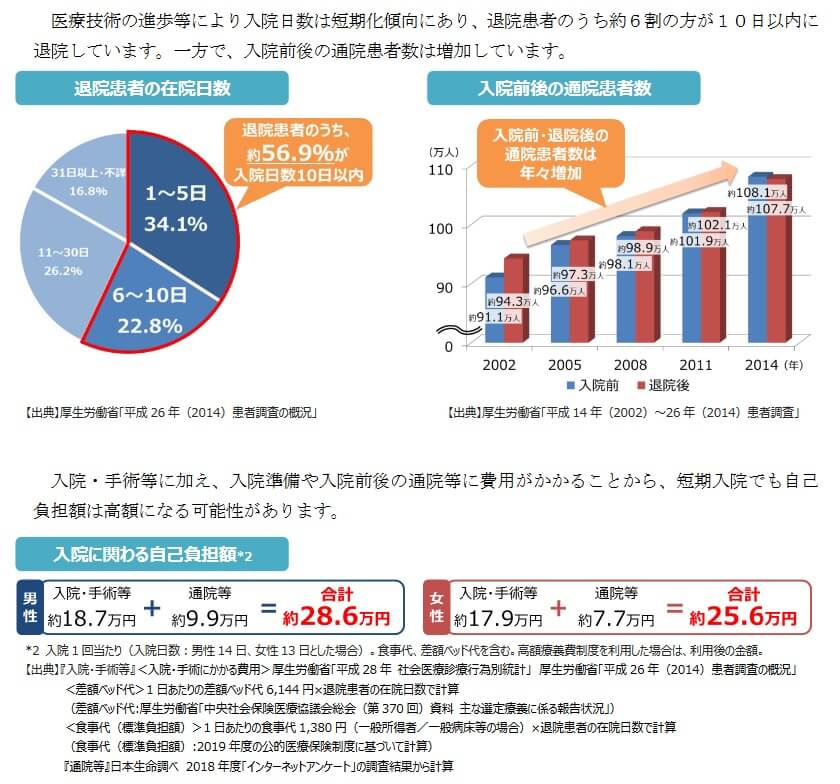

この保険のメリットは、まずは保障面では入院すると入院日数に関わらず一時金が受け取れる点が挙げられます。昨今は入院日数短期化と通院治療の増加が進んでいます。厚労省「平成26年患者調査の概況」によると、退院患者の在院日数は入院日数が10日以内の人が全体の56.9%を占めています。11~30日の入院を含めた30日以内の入院の人は全体の83%を占めます。この保険なら短期入院でも、まとまった一時金が受け取れます。

それも短期入院だからといって、入院に関わる自己負担額が安いわけではありません。厚労省「平成28年社会医療診療行為別統計」等によると、男性で入院1回あたり入院・手術・通院等で合計28.6万円を要しています。女性は少し安いものの入院1回あたり合計25.6万円です。いずれにしろ入院給付金を30万円に設定すれば十分に備えられます。

さらに、この保険の組み合わせ専用商品として収NEW1(シューニューワン)という保険があります。この保険も付けると、入院が14日(2週間)以上継続すると収入サポート給付金が受け取れます。給付金は6ヶ月分が一括で受け取れるため、入院による収入減少に備えられます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料が高いという点が挙げられます。メリットの箇所で既述したように入院1回につき30万円が受け取れますが、保険料は30歳で月額3244円という高さです。40歳までに支払う保険料は38.9万円(3244円×12ヵ月×10年)で、1回あたりの入院給付金の額を超えます。昨今では減少している30日を越える長期入院をして初めて元が取れます。

また、1回あたりの入院が30万円で足りると考えるなら貯金(預金)で十分ではという疑念が湧きます。保険料分を10年貯金すれば1回分の入院、20年貯金すれば2回分の入院に備えられます。また、現段階で30万円の貯金があれば1回の入院には備えられるとも考えられます。

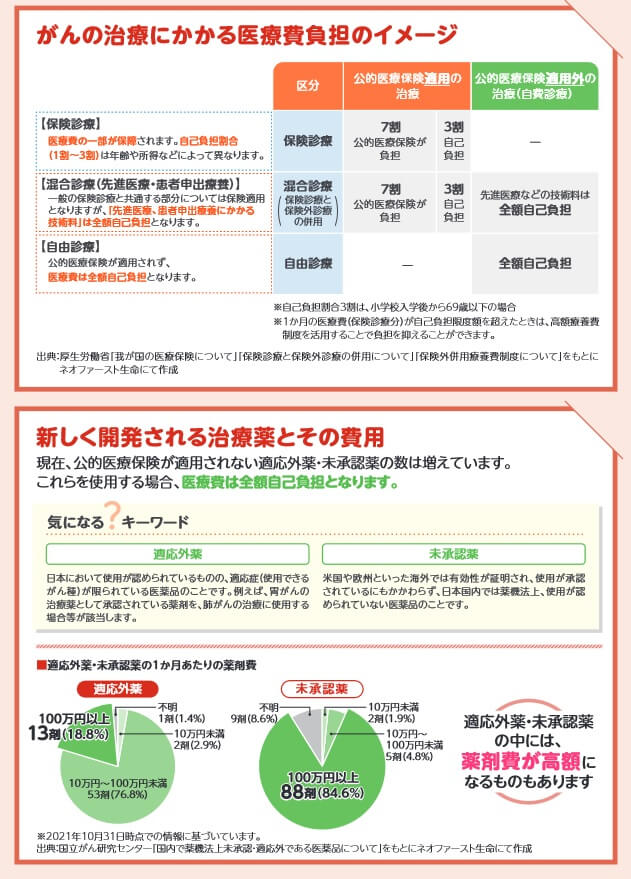

その他に、この保険には保障内容が薄いというデメリットがあります。この保険は先進医療は保障していますが、公的医療保険が適用されない患者申出療養や自由診療が保障の対象外です。患者申出療養等になる適応外薬の自己負担額は月10~100万円、未承認薬なら月100万円以上となるケースが多いです。他社には先進医療と患者申出療養を2000万円まで保障する保険、東京海上あんしん生命のように自由診療を1億円まで保障する保険があります。

また、この保険は三大疾病に関する保障も薄いです。三大疾病でも受け取れるのは入院給付金だけで、外来の手術で済むと手術給付金だけです。他社には三大疾病だと100万円単位の一時金が受け取れる特約、治療した月ごとに給付金が受け取れる特約、抗がん剤治療をした月ごとに給付金が受け取れる特約、通院日数に応じて給付金が受け取れる特約があります。

保険料払込免除特約も三大疾病に限定され保障範囲が狭いです。三大疾病はがん・急性心筋梗塞・脳卒中だけで、他社は急性心筋梗塞以外の心臓の病気を含む心疾患、脳卒中以外の脳の病気を含む脳血管疾患でも保険料の支払いが免除されます。さらにネオファースト生命なら三大疾病だけではなく八大疾病まで幅広く保険料が免除されます。

また、この保険は短期入院の保障を主たる目的としているため、給付金が受け取れる入院日数は90日が限度です。しかし、他社には三大疾病・七大疾病なら入院給付金の給付日数の限度が無制限化される特約があります。これらをカバーするにはがん医療保険を組み合わせる必要がありますが、他の保険も加入すると高い保険料が一段と高くなってしまいます。

評判・苦情

日本生命の2023年の決算資料によると、個人向け保険の新契約数は335万件で前年度の399万件から約16%減と低調でした。この保険を指す入院総合保険の新契約件数は26.2万件で前年度から29%の減少しており、申込数・契約数等からすると評判は悪いです。

また、生命保険協会の苦情数のデータでは、日本生命全体に寄せられた苦情数は2.4万件(2023年度上半期実績)でした。総顧客数の1215万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、日本生命は14社中9位でした。保険代理店部門だと17社中16位と一段と順位を落してしまいます。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも満足度は平均より下で低いと考えられます。

「オリコン顧客満足度 医療保険ランキング2024」でも日本生命は24社中20位と下位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、かろうじてアフターフォローで7位に入っているだけです。その他の項目は10位以下で満足度は低いです。

個別の口コミではポジティブな意見がある一方で、「給付金が受け取れるまで遅い」「担当者の説明が分かりにくい」「担当者がコロコロ変わる」「担当者からの連絡がない」「若い時に加入した良い保険を更新できなかった」等の意見がありました。アフラーフォローが7位のわりに担当者についての不満が多く見受けられます。

以上のデータから考えると日本生命の評判は悪そうで、NEWin1(ニューインワン)の評判も良くはなさそうです。日本生命の評判については苦情面では普通ですが、JDパワー・オリコンの調査の両方で満足度が低いため評判は悪そうです。保険自体の評判については契約数が伸び悩んでおり良いとはいえません。この保険がリリースされた2019年から相応の年数が経過しており、その保障内容の古さのわりに新契約数が結構あるのは営業職員の頑張りの一言に尽きるでしょう。

総合評価・おすすめか?

結論としては、NEWin1はイマイチな保険です。メリットもあるにはありますが、何とか搾り出した感は否めません。他社よりも明らかに保障内容は薄く、そのわりに保険料は高いです。他の保険でカバーするには一段と保険料が高くなるのも頂けません。

他社の保険で総合的に保障が充実した保険が欲しい人なら、東京海上あんしん生命・アフラック・チューリッヒあたりの医療保険を検討すべきでしょう。保険料を重視するなら、メットライフ生命・ネオファースト生命あたりの医療保険も候補になります。