メディカルスタイルFを比較・評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- メディカルスタイルF

- 加入年齢:

- 16~80歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- 入院や退院後の通院などの保障を組み合わせられる

メディカルスタイルFは明治安田生命が2015年6月から募集・販売している保険です。販売開始から10年以上が経過していますが、発売開始時には無かった保障が追加されており保障内容が古くならないように配慮されています。

また、この保険とは別に明治安田にはずっとよりそう医療保険もありますが、そちらは16歳からではなく50歳以上の人のみ加入できます。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

保障内容

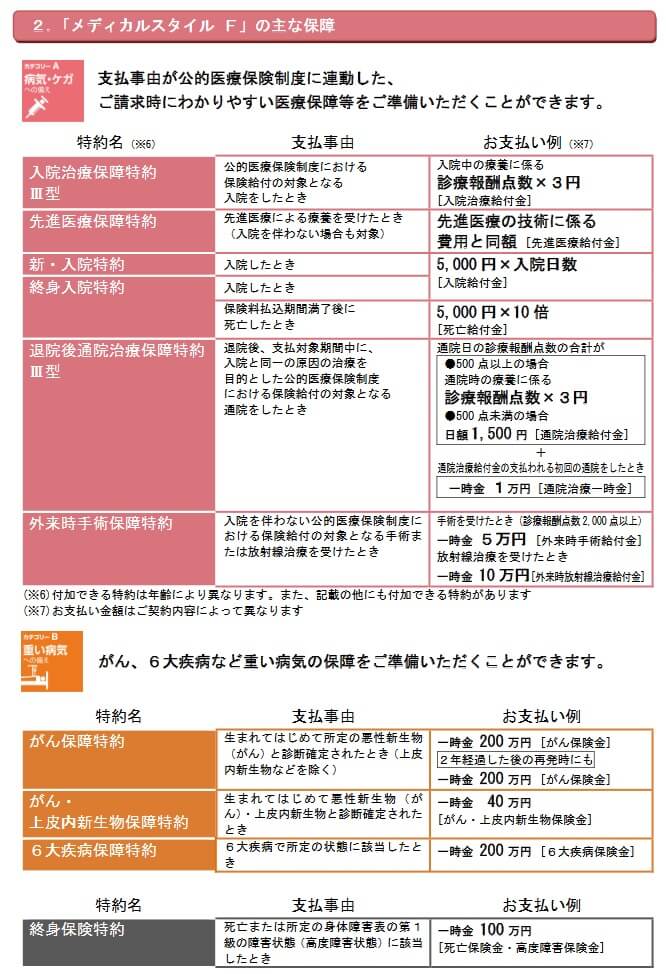

この保険には主契約がなく新入院特約か終身入院特約のどちらかを必ず付けて、他の保障(特約)は自分で取捨選択できます。必須となる2つの特約のうち新入院特約を付けると、入院した時に入院日数に応じて入院給付金が受け取れます。終身入院特約を付けると入院給付金に加えて、保険料払込期間満了後に死亡すると死亡給付金が受け取れます。

その他の特約には入院治療保障特約・入院初期一時金給付特約・退院後通院治療保障特約・外来時手術保障特約・先進医療保障特約・特定損傷給付特約・傷害特約があります。入院治療保障特約は入院時に3割負担となる治療費が実額で保障され、入院初期一時金給付特約は入院時に一時金が受け取れます。

退院後通院治療保障特約は退院後に通院すると、その際に3割負担となる治療費が実額で保障されます。初回の通院時には通院治療給付金として1万円も受け取れます。外来時手術保障特約は入院せずに手術した時、先進医療保障特約は先進医療をした時、特定損傷給付特約・傷害特約は不慮の事故で怪我・死亡した時に給付金が受け取れます。

さらに重い病気への備えとして、重症化予防支援特約・重度疾病継続保障特約・がん保障特約・がん上皮内心生物保障特約・特定自費診療がん薬物治療保障特約・がん検診支援給付金付女性がん保障特約があります。重症化予防支援特約・重度疾病継続保障特約は7大生活習慣病で給付金が受け取れます。がん保障特約・がん上皮内新生物保障特約はがん(ないしは上皮内新生物)と診断されると給付金が受け取れ、がん検診支援給付金付女性がん保障特約だと健診でも給付金が受け取れます。

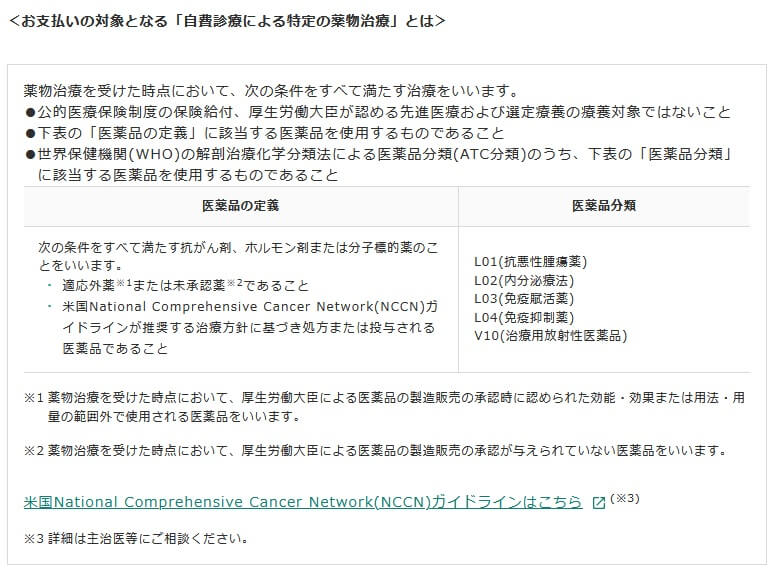

特定自費診療がん薬物治療保障特約は、がんで自費診療となる適応外薬・未承認薬での治療となると薬剤費と同額が保障されます。病気の保障以外に更新後の保険料増加に備える保険料充当原資積立特約や終身保険特約等もあります。

保険料を他社と比較

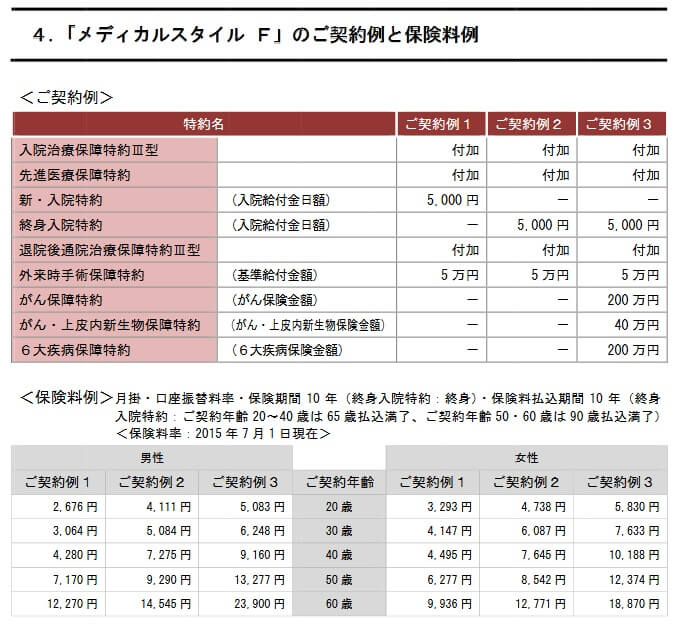

この保険の保険料は性別・年齢・入院給付金額・特約の有無等で変動します。大抵の保険は男性より女性の方が保険料は安いのですが、この保険は20~40歳までは同じ保障内容でも女性の方が保険料は高くなります。特約は当然ながら付加する数が多いほど高くなります。年齢にもよりますが、ほぼ最小限の保障の場合とフルの保障の場合では保険料は2000~6000円ほど差が出ます。

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較して高めです。この保険には実額での治療費の保障もある点を考慮すれば妥当な額ともいえますが、その代わりに入院日額は5000円で他社の半値で入院時の手術給付金も無い点を考慮すると、やはり保険料は少し高めと考えられます。

保険料でいえば、外資系のアクサ・メットライフ、さらにネット系のネオファースト・メディケアあたりの方が有利といえそうです。この保険には保険料の差を埋めるだけのメリットがあるのか、以下でメリットを記述していきます。

メリット

この保険のメリットは、まずは多様な保障(特約)が付けられる点があります。その1つが入院治療保障特約で入院で自己負担となる治療費が実額で保障されます。他社のように入院日額1万円といった医療保険だと治療費に不足するケースも考えられますが、実額で保障されれば過不足ない保障が受けられます。

それもⅠ~Ⅲ型がありⅢ型なら3割負担の全額が保障されますが、Ⅱ型なら2割分、Ⅰ型なら1割分が保障されます。全額が保障された方が良いようにも思えますが、Ⅱ・Ⅰ型にすれば保険料が抑えられます。後期高齢者になると窓口負担は3割ではなく2割・1割となるため、それを見越してⅡ・Ⅰ型にするのも手です。

さらに重症化予防支援特約は、七大疾病で保険金が受け取れます。他社の多くの保険が三大疾病で保険金、ないしは七大疾病は保障する入院日数の無制限化に留まります。この保険なら七大疾病になれば保険金が受け取れ、さらに重症化した時に備えて重度疾病継続保障特約もあります。

特定自費診療がん薬物治療保障特約も欠かせない特約です。他社の多くの保険が先進医療と患者申出療養はカバーしていますが、自由診療まではカバーしていません。この保険は治療の区分ではなく自費診療となる薬物治療の薬剤費が1億円まで保障されます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは多くの特約が更新型である点が挙げられます。終身入院特約の保険期間は終身ですが、特定自費診療がん薬物治療保障特約の保険期間は5年、その他の特約は保険期間が10年で更新を迎えます。その度に保障を見直すのは良いとしても、更新すると更新時の年齢に応じて保険料が上昇します。

更新後の保険料上昇に備えて保険料充当特約もありますが、この特約の分だけ保険料が高くなります。保険料の上昇を見込んで30~40代は手厚い保障にして、定年が近づく50歳・60歳では保障を薄くしていくという手もあります。そうすると保険料は30~40歳は6000~9000円で、50歳でも7000円に抑えられますが、60歳になると1万円を超えてきます。病気になりやすい高齢まで維持するのが困難な保険ともいえます。

個別の特約ではがん保険料免除特約に注意が必要です。がんでも上皮内新生物は対象外で悪性新生物に限られます。さらに、がんと診断されると保険料が免除されるのは特約の残り期間だけとなります。そのため特約の残り期間が5年でがんになると、保険料が免除されるのは残りの5年間だけです。それから先については保険料を支払うか、他の保険に新たに契約するかしないと再発には備えられません。

さらに重症化予防支援特約は七大疾病(がん・急性心筋梗塞・脳血管疾患・高血圧性疾患・糖尿病・肝疾患・腎疾患)が対象です。他社のように八大疾病が対象だと慢性膵炎も対象となります。それも給付金が受け取れるのは1回限りで、他の七大疾病になっても通算2回までとなっています。

評判・苦情

明治安田生命の2023年の決算資料によると、個人向け保険の新契約数は115万件で前年度の124万件から7%の減少でした。その中で、この保険が含まれる組み立て総合保障保険の新契約数は12.8万件で、前年度の15.3万件から減少しました。そのため申込数・契約数等からすると評判は少し悪いです。

ただ、生命保険協会の苦情数のデータでは、明治安田生命全体に寄せられた苦情数は16382件(2023年度上半期実績)でした。総顧客数の726万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、明治安田生命は14社中7位と中位で顧客満足度は普通といえます。しかし、保険代理店部門では最下位に落ちてしまいます。明治安田の職員ではなく代理店経由で契約すると満足度が低くなる(代理店の評判は悪い?)ようです。

他の調査も確認すると「オリコン顧客満足度 医療保険ランキング2024」では、明治安田生命は24社中8位と中位でした。評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、アフターフォローは2位で、受取額と支払スピードは3位と高い満足度でした。明治安田の職員の対応や保険金が受け取れるスピードは他社よりも良いようですが、商品内容・保険料は10位以下で保険そのものは評価されていません。

個別の口コミではポジティブな意見がある一方で、「診断書が必要なので時間がかかる」「片目の手術後にもう片方の目を60日以内に手術すれると保障外」「対面での手続きが面倒」「契約後に連絡が無い」等の意見がありました。アフターフォローの評価は高いのに契約後に音沙汰が無いという意見があるあたり、担当者によって差があるのかもしれません。

以上のデータから考えると明治安田生命の評判は普通そうですが、メディカルスタイルFの評判は少し悪そうです。明治安田生命の評判については一部のデータからすると評判は悪いのですが、複合的に考えれば評判は普通といえるでしょう。メディカルスタイルFについては契約数が減少傾向にあり、医療保険全体での満足度も低いため評判は少し悪そうです。

総合評価・おすすめか?

結論としては、メディカルスタイルFはイマイチな保険です。メリットもあるにはありますが、何より更新による保険料の上昇がネックです。定年までか子供が成人するまでの保険なら検討の余地はありそうですが、その後は果たして最小限の保障を少し高い保険料で続けるのが良いのか疑問です。。。

総合的に保障が充実した保険が欲しいなら、アフラック・メットライフあたりの医療保険を検討すべきでしょう。手厚い保障よりも保険料を重視するなら、アクサ生命・ネオファースト生命あたりの医療保険も候補になります。