新メディフィットAを比較・評価

- オススメ度:

- 保険会社:

- メディケア生命

- 名称:

- 新メディフィットA

- 加入年齢:

- 18~85歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- 生活習慣病もケガもサポート

新メディフィットAはメディケア生命が2020年4月から募集・販売している保険です。メディケア生命は2020年に開業10周年を迎え、その際に従来のメディフィットAをリニューアルしたのが新メディフィットAです。

リニューアルにより主契約・特約の保障内容が全面改定され、保険料や保険料払込免除特約等が新設されました。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

保障内容

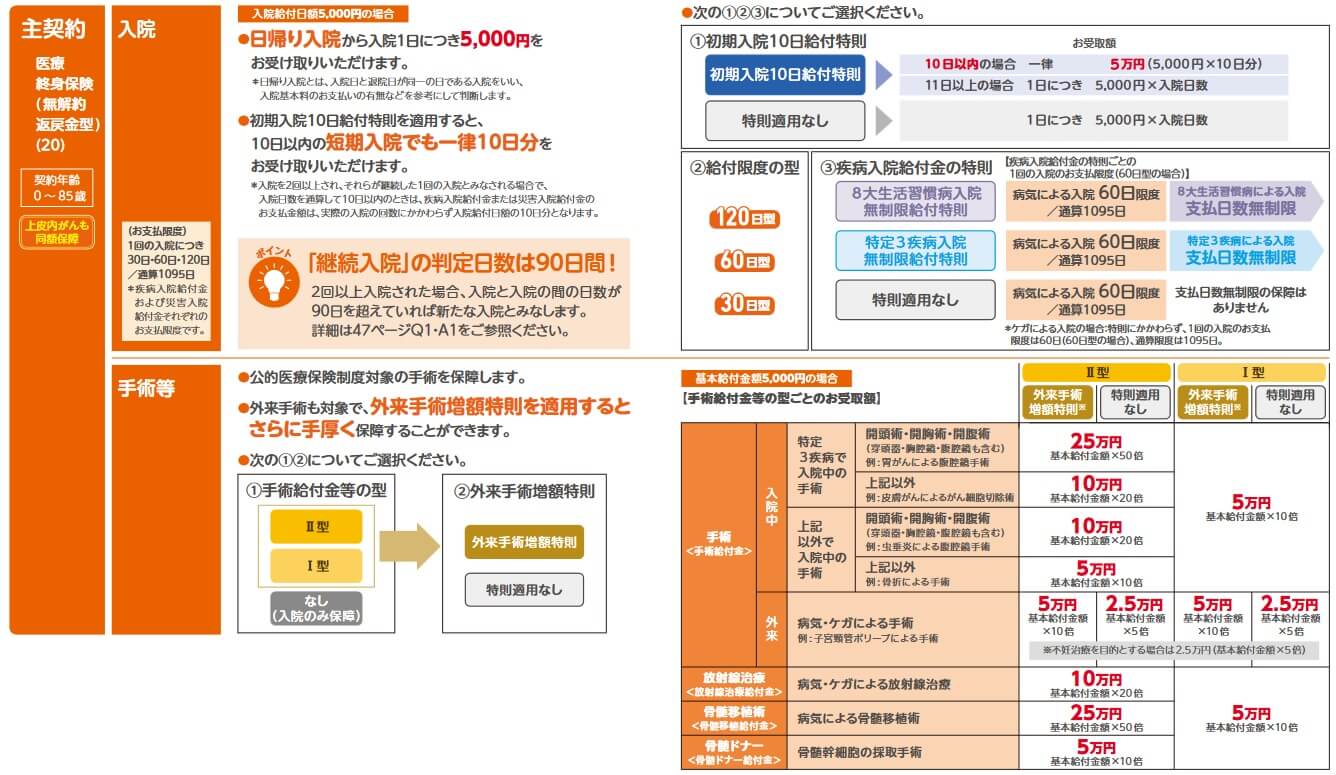

この保険は基本保障(主契約)があり、他の保障は特約のため自分で選んで付加します。基本保障には入院給付金・手術給付金・放射線治療給付金等があります。入院給付金は入院日数に応じて受け取れ、初期入院10日給付特則を付けると日帰り入院から10日分の入院給付金が一括で受け取れます。また、1回の入院につき給付金を受け取れる限度日数を30日・60日・120日から選べます。8大疾病か3疾病無制限給付特則を付けると日数が無制限になります。

手術給付金は手術をすると受け取れます。Ⅰ型とⅡ型がありⅠ型なら手術の種別に関わらず入院を伴う手術なら、入院給付金の10倍の額が手術給付金として受け取れます。Ⅱ型にすると手術の種別によっては入院給付金の20~50倍の額の手術給付金が受け取れます。外来はⅠ型でもⅡ型でも入院給付金の5倍の額ですが、外来手術増額特則を付けると10倍の額に増額されます。

特約は10以上の選択肢があり、大まかに分けると先進医療・入院と通院・三大疾病・女性疾病・その他の特約があります。先進医療の特約は先進医療特約と先進医療・患者申出療養特約があり、前者は治療費が自己負担となる先進医療が2000万円まで保障され、後者は患者申出療養でも同様に保障されます。入院と通院については入院時に一時金が受け取れたり、通院日数に応じて給付金が受け取れたり、八大疾病での入院は給付金が上乗せされる特約があります。

三大疾病については、がんや三大疾病になると一時金が受け取れたり、三大疾病で薬剤治療を受けた月ごとに給付金が受け取れる特約があります。さらに三大疾病になると以後の保険料が免除される特約、がんか要介護状態になると保険料が免除される特約があります。女性疾病については、女性疾病で入院・手術・通院をすると給付金が上乗せ(または受け取れる)特約があります。

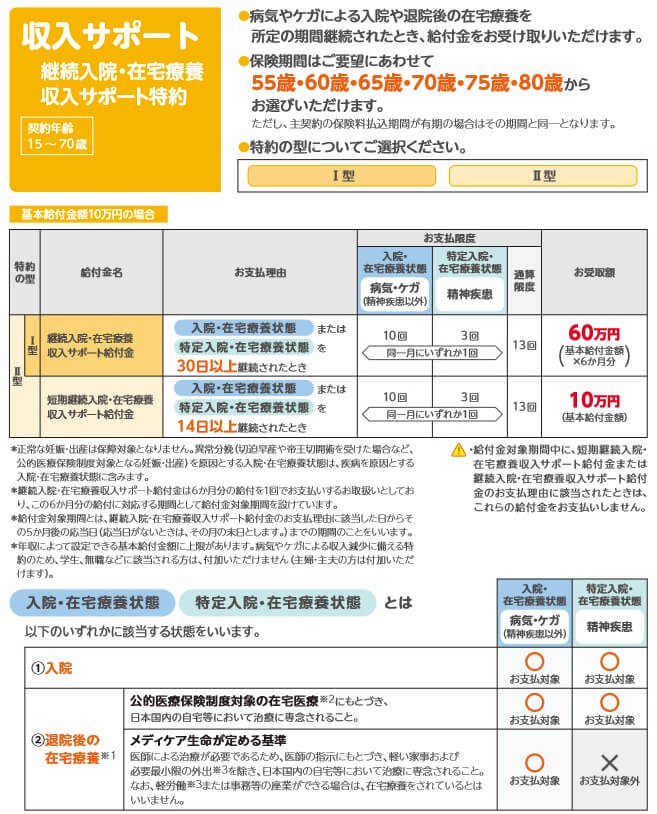

その他にケガをすると給付金が受け取れる特約、死亡すると保険金が受け取れる特約、介護状態になると保険金が受け取れる特約、在宅療養・特定入院で給付金が受け取れる特約があります。最後の特約(収入サポート特約)は精神疾患による特定入院・在宅療養も保障の対象となるのがポイントです。

保険料を他社と比較

この保険の保険料は性別・年齢・入院給付金額・特則と特約の有無で変動します。基本的に契約の年齢が高いほど保険料は上昇し、入院給付金額を高くしたり特約を増やしても保険料は上昇します。特約ごとに保険料が安いものから高いものまであります。

特に特約分の保険料が高いのが特定3疾病一時給付特約で、一時金を50万円にすると30歳男性で保険料が1200円ほど上昇します。薬剤治療特約・終身保険特約(死亡保険金50万円)も保険料が700円ほど上昇し、骨折特約(通院含む)や収入サポート特約も500円ほど上昇します。

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料(エコノミーコース)は他社と比較して安い部類に入ります。この保険に対抗できるのはメットライフ・ネオファースト・メディケアあたりですが、その差は月額200~300円程度です。そのため他社にないメリットがあれば保険料の差も無視できなくはありません。

また、これだけ保険料が安ければ、多少は特約を付けても経済的な負担感は無さそうです。続いて特にメリットになるであろう特約、特約以外のメリットについて記述していきます。

メリット

この保険のメリットは、まずは基本保障を細かく調整できる点が挙げられます。入院日額は元より初期入院10日給付特則を付けると、10日分の入院給付金を日帰り入院でも受け取れます。入院入院給付金の限度日数は30~120日まで設定できるのに加えて、8大生活習慣病無制限給付特則なら8大疾病に限って給付日数を無制限、3大生活習慣病無制限給付特則なら3大疾病に限って無制限になります。

手術給付金は手術の種別で金額が異なるⅡ型が選べ、外来手術増額特則を付けると外来手術の手術給付金が倍額になります。昨今では患者の負担軽減のために、内視鏡等による入院を伴わない外来での手術が増加しています。将来的には一段と増加する可能性を考慮すると、給付金が倍額になるのはメリットです。

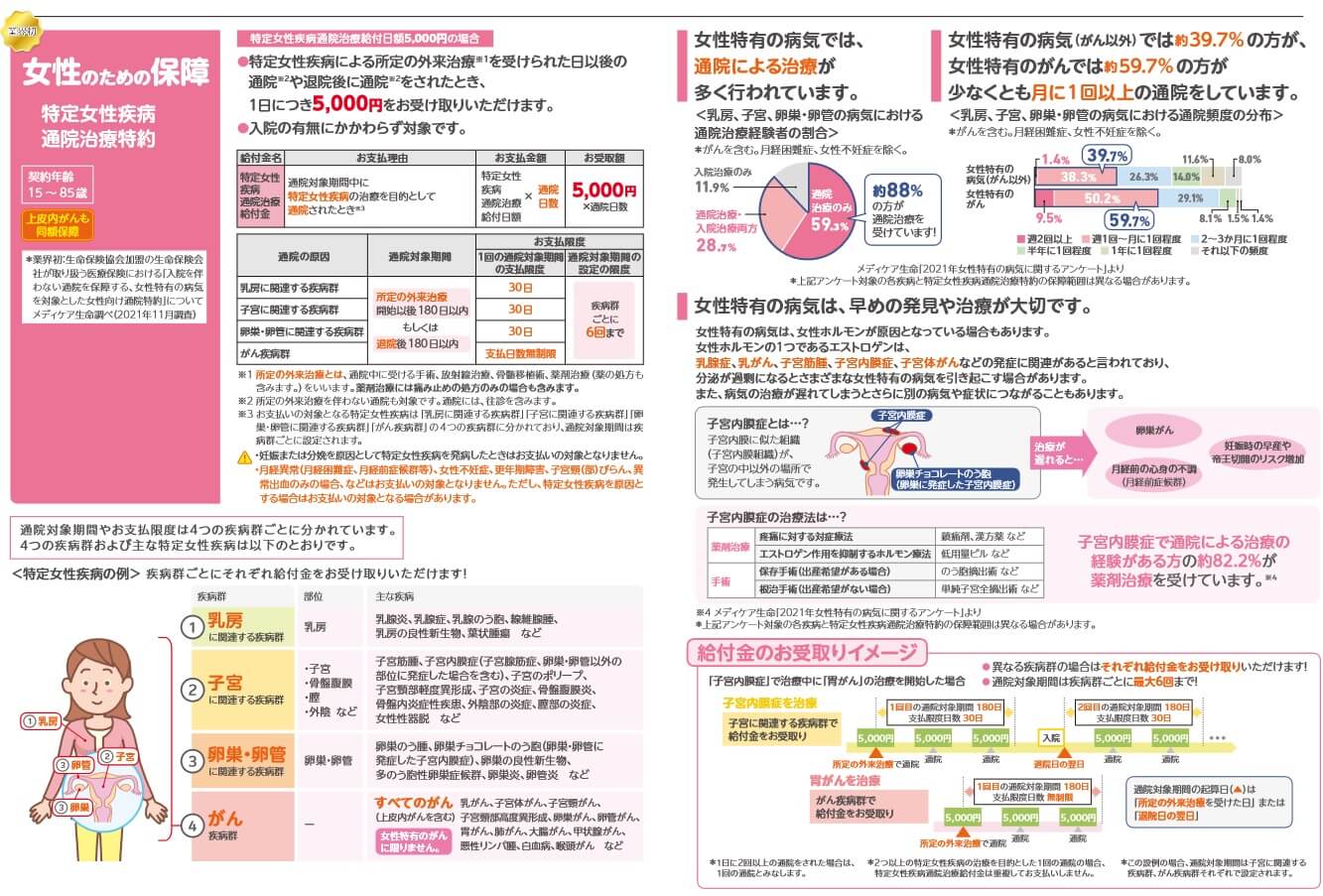

さらに特約のラインナップが充実しているため、自分好みの特約をつけた保険にできます。多くの特約は他社にもあるため珍しくはありませんが、特定女性疾病通院治療特約・薬剤治療特約・収入サポート特約は他社では付加できないことがあります。

特定女性疾病通院治療特約は業界初の特約で、退院後の通院に加えて「所定の外来治療」を受けた後の通院でも給付金が受け取れます。所定の外来治療には外来での手術に加えて薬剤治療での通院も含まれ、薬剤治療には痛み止めの処方でも該当します。

メディケア生命の「2021年女性特有の病気に関するアンケート」によると、入院後も88%の人が通院治療を受けています。さらに女性特有の病気(がん以外)では約40%の人が週1回~月1回以上の通院をしており、通院治療が負担になっているのも窺い知れます。

薬剤治療特約は抗がん剤治療をすると、治療を受けた月ごとに給付金が受け取れます。抗がん剤が公的医療保険が適用されず自己負担となる自由診療も対象で、自由診療なら給付金の額が倍になります。さらに三大疾病も保障するⅠ型にすると、心疾患・脳血管疾患で抗血栓薬等で薬剤治療をしても月ごとに給付金が受け取れます。

収入サポート特約は入院・在宅療養・特定入院が30日以上継続すると、基本給付金額の6ヶ月分の給付金が受け取れます。保障が広いⅡ型にすると14日継続した時点でも1ヶ月分の給付金が受け取れます。この特約は在宅療養でも14日か30日継続しても受け取れ、通常は保障の対象外となりがちな精神疾患(うつ病等)も対象となっているのがポイントです。

また、他社にもある特約でも細かく調整できる点も見逃せません。保険料払込免除特約は三大疾病か、がんと介護状態のみか選択できます。三大疾病一時金特約は一時金が受け取れる条件が厳しめのⅠ型と緩いⅡ型から選択でき、女性医療特約は入院のみ上乗せするか、手術・乳房再建術まで保障するかを選択できます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保障選びが面倒という点が挙げられます。一応、公式HPにはおすすめプランとしてライトプラン・スマートプラン・レコメンドプラン・レディプラン等が用意されていますが、そのプランを鵜呑みにして契約する人は稀でしょう。結局は自分で1つ1つを確認する手間が発生します。

さらにネット申込では付加できない特約(外来手術増額特則など)もあり、ネットで完結するはずが結局は対面になる可能性もあります。特約については保険期間が終身ではない特約の存在にも注意が必要です。終身であれば死亡するまで保障が継続しますが、ケガが保障される損傷特約は80歳で保障が終了します。在宅療養を保障する収入サポート特約は、55~80歳までの範囲で自分で保障が終了する時期を決める必要があります。

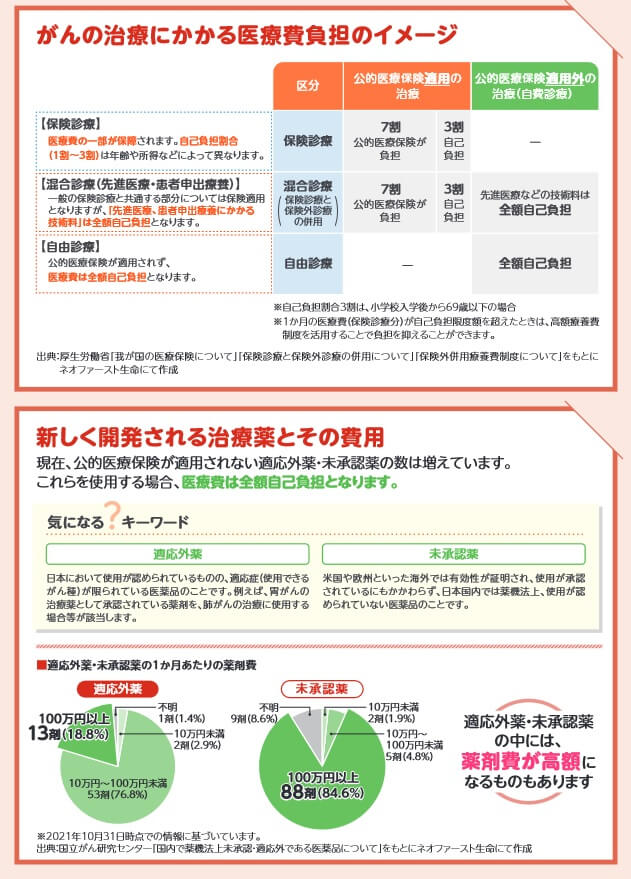

また、保障内容では先進医療・患者申出療養は2000万円まで保障されますが、自由診療は薬剤治療特約の給付金が倍額になるだけです。がんで新薬(未承認薬・適応外薬)を使うとなると、国立がん研究センター「未承認・適応外の医薬品について」によると1ヶ月あたりの費用が100万円を超えます。この保険で薬剤治療特約を30万円(自由診療60万円)でも不足感があり、保険料も月額1800円(三大疾病型なら月額4000円)も上昇します。

メリットで既述した特定女性疾病通院治療特約も、人によっては物足りなさを感じるかもしれません。例えば明治安田だと乳がん健診等を受けると給付金が受け取れ、三井住友海上あいおい生命だと帝王切開等の出産や出産前の不妊治療でも給付金が受け取れます。

収入サポート特約も精神疾患を含む病気で在宅医療で給付金が受け取れますが、給付金額が10万円なら30日の在宅医療をしても60万円です。それよりはSOMPOひまわり生命のように、七大疾病になると60歳まで年金が毎月受け取れる特約の方が魅力的に感じる人がいそうです。保険料払込免除特約にしても三大疾病だけで、ネオファースト生命のように八大疾病で保険料は免除されません。

評判・苦情

メディケア生命の2023年の決算資料によると、個人向け保険の新契約数は34.5万件で前年度の34.5万件から横ばいでした。とはいえ、この保険を含む入院保障の保有契約高は増加しているため申込数・契約数等からすると評判は悪くありません。

ただ、契約数でいうと保険市場の医療保険の申込数ランキング2024では、新メディフィットAは25の保険の中で20位と下位です。その一方で、価格.comの医療保険の資料請求ランキングでは29位中6位と上位でした。保障よりは保険料を抑えたい人からは人気を集めているようです。

また、生命保険協会の苦情数のデータでは、メディケア生命全体に寄せられた苦情数は961件(2023年度上半期実績)でした。総顧客数の162万件で割った苦情率は0.05%で、契約者1000人のうち0.5件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は良いです。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険代理店部門)」では、メディケア生命は14社中で堂々の1位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、メディケア生命は手続き・書類において最高評価を得たようです。他の項目も満足度は一定以上はあると考えられます。

その一方で、「オリコン顧客満足度 医療保険ランキング2024」ではメディケア生命は24社中14位まで順位を落としています。評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、商品内容の7位以外の項目は10位以下でした。JDパワーで高評価だった手続きも満足度は低いです。

個別の口コミではポジティブな意見がある一方で、「保障内容が分かりにくい」「コールセンターに問い合わせても答えが明確でなかった」「給付金のための書類が分かりにくい」「手続きが煩雑」「手術後に書類が来て手続きのためだけに病院に行く羽目になった」等の意見がありました。説明・手続きに関する不満が集まっているようです。

同じオリコンでも30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型医療保険 ランキング2024」では、この保険は11つある保険の中で2位でした。個別のランキングで保険料でも2位、商品内容では1位と専門家からの評価が高いです。

以上のデータから考えるとメディケア生命の評判はまちまちですが、メディフィットAの評判は悪くはなさそうです。メディケア生命の評判については苦情面・JDパワーの顧客満足度調査では良さそうですが、オリコンの調査結果が気がかりです。JDパワーは保険代理店部門で契約前に重きを置いているとすると、保険代理店で加入する際の評判は良いと考えられます。その一方でオリコンが契約後に重きを置いているとすると、いざ給付金・保険金を受け取る際の条件の確認や書類や手続きは煩雑でストレスがあると考えられます。

この保険自体の評判は、数字面では保険市場では悪く価格コムでは良いため、多くの人から保障内容では選ばれていないが保険料では選ばれていると考えられます。とはいえ専門家から見て保障内容は一定の評価があるため、保障面でも評判が悪いとは決していえません。

総合評価・おすすめか?

結論としては、メディフィットAは悪くはない保険です。特約選びに手間はありますが、やはり選択肢が無いよりはあった方が良いでしょう。保障内容ではデメリット・注意点よりはメリットの方が大きく、他社と比較して保険料面でも優秀です。総合的に見れば悪くない保険といえるでしょう。

この保険以外で総合的に保障が充実した保険が欲しいなら、アフラック・チューリッヒあたりの医療保険を検討すべきでしょう。手厚い保障よりも保険料を重視するなら、メットライフ・ネオファーストあたりの医療保険も候補になります。