新メディフィットリターンを比較・評価

- オススメ度:

- 保険会社:

- メディケア生命

- 名称:

- 新メディフィットリターン

- 加入年齢:

- 0~55歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- 保険料が戻って医療保障もしっかり

新メディフィットリターンはメディケア生命が2020年4月から募集・販売している保険です。メディフィットリターンをリニューアルしたのが新メディフィットリターンで、リニューアルにより保障内容が全面改定され、保険料も引き下げられました。

保障内容の確認の前に、この保険は金融機関・保険代理店限定である点に注意が必要です。金融機関は三井住友信託銀行・みずほ銀行の他、各都道府県の銀行・信用金庫で取り扱っています。まずは最寄の金融機関が取り扱っているかを確認した方が良いです。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

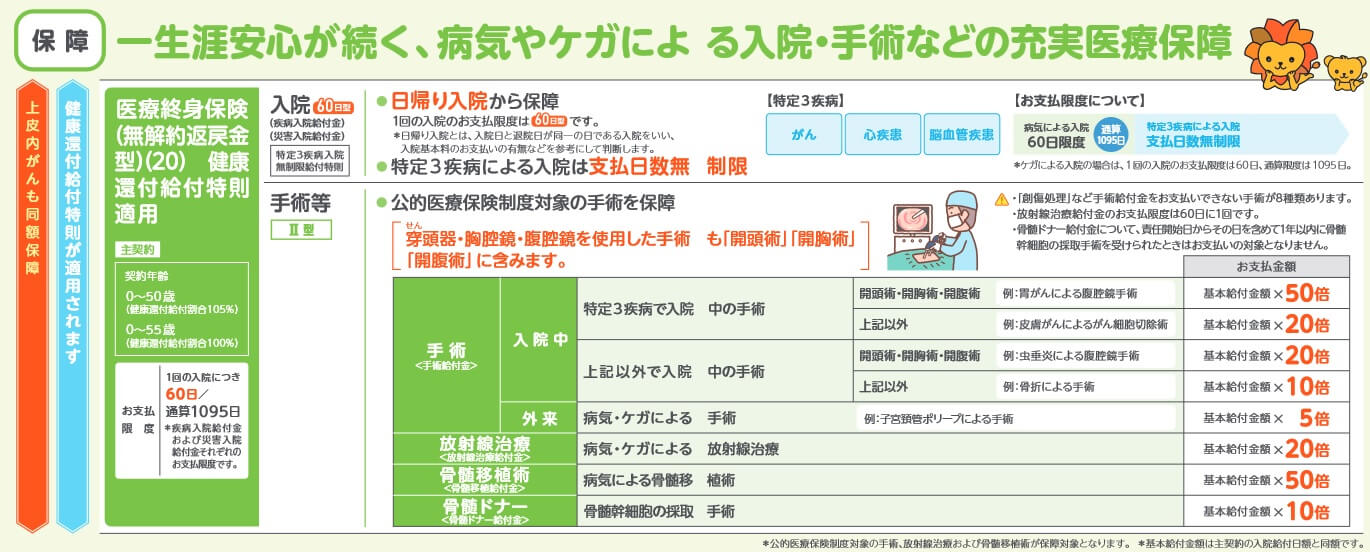

保障内容

この保険は基本保障(主契約)があり、他の保障は特約のため自分で選んで付加します。基本保障には入院給付金・手術給付金・放射線治療給付金等があります。入院給付金は入院日数に応じて受け取れ、1回の入院につき給付金を受け取れる限度日数は60日です。手術給付金は手術をすると受け取れ、手術の種別によっては入院給付金の20~50倍の額の手術給付金が受け取れます。

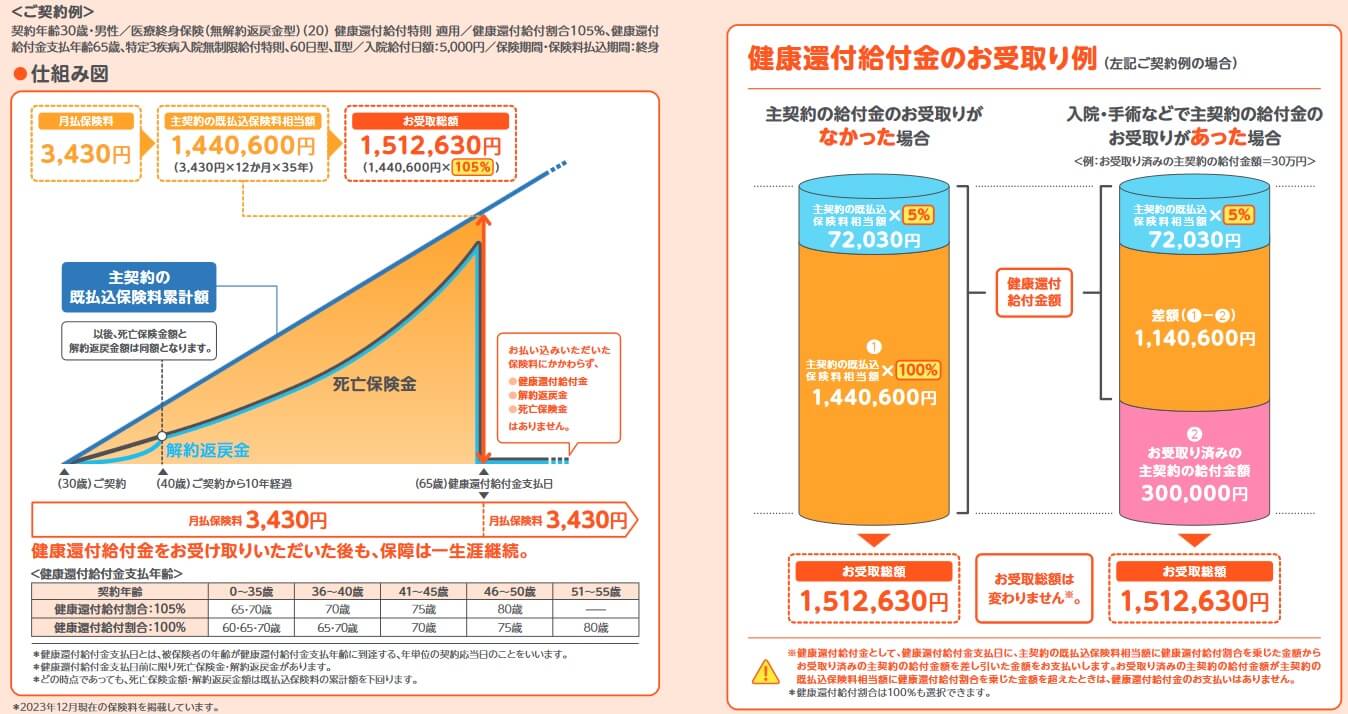

さらに主契約には支払った保険料分が戻ってくる健康還付給付金が付いています。給付金額は支払った保険料総額の100%と105%から選択でき、105%にすると支払った保険料が5%増の給付金となります。健康還付給付金を受け取る前に入院等をして入院給付金を受け取ると、その額が差し引かれた額が給付金額となります。健康還付給付金を受け取っても保障は一生涯継続します。

特約は大まかに分けると先進医療・入院と通院・三大疾病・女性疾病・その他の特約があります。先進医療の特約は先進医療のみか、先進医療と患者申出療養で技術料が2000万円まで保障されます。入院と通院については入院時に一時金が受け取れたり、通院日数に応じて給付金が受け取れたり、八大疾病での入院は給付金が上乗せされる特約があります。

三大疾病については、がんや三大疾病になると一時金が受け取れたり、三大疾病で薬剤治療を受けた月ごとに給付金が受け取れる特約があります。女性疾病については、女性疾病で入院・手術・通院をすると給付金が上乗せされる特約があります。その他にケガをすると給付金が受け取れる特約、在宅療養で給付金が受け取れる特約があります。

保険料を他社と比較

この保険の保険料は性別・年齢・入院給付金額・特則と特約の有無・健康還付給付金の給付割合で変動します。基本的に契約の年齢が高いほど保険料は上昇し、入院給付金額を高くしたり特約を増やしても保険料は上昇します。30歳男性で特定3疾病一時給付特約(50万円)にすると保険料が1200円ほど上昇し、薬剤治療特約・終身保険特約(死亡保険金50万円)でも700円ほど上昇します。また、健康還付給付割合は100%より105%の方が高くなります。

入院日額5000円で特定3疾病入院無制限給付特則を付けると、保険料は30歳男性で3055円、40歳男性で4075円、50歳男性で5820円です。リニューアルによって保険料は10%以上は安くなっており、女性だと20%以上は安くなっています。

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料(健康還付給付割合100%)は他社と比較して高い部類に入ります。とはいえ同じ保険料が戻ってくる東京海上のメディカルkit Rと比べると、20歳・30歳ではメディケア生命の方が安いです。なぜか40歳だと東京海上よりも高くなります。

その他に特約を付けると一段と保険料は上昇し、さらに健康還付給付割合を105%にすると、保険料は700~1000円ほど上昇します。いずれ保険料が戻ってくるとはいえ毎月の負担は軽くはありません。ただ、保険料が全額戻ってくるため、この保険が最終的に最安値と言えなくもありません。保険料以外でメリットメリットがあるのか続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは満期を迎えれば支払った保険料が戻ってくる(健康還付給付金が受け取れる)点が挙げられます。保険料の支払いが終了しても保障は一生涯継続されるため、高齢になってから改めて別の医療保険に加入する必要がありません。さらに東京海上・メットライフの保険料が戻ってくる医療保険と異なり、支払った保険料の105%(5%増)の給付金額を選択できます。

20~30年をかけて5%増のため資産運用効果としては大きいとは言えません。しかし、医療保障(+死亡保障)を確保しながら運用できるという意味では悪くありません。他社の保険を見渡しても資産運用効果がある保険は、保険料が月払いではなく一時払いの保険ばかりだからです。

また、特約のラインナップが充実しているのもメリットです。特に特定女性疾病通院治療特約・薬剤治療特約・収入サポート特約は他社では付加できないことがあります。特定女性疾病通院治療特約は退院後の通院に加えて、女性疾病で「所定の外来治療」のために通院しても給付金が受け取れます。所定の外来治療には薬剤治療での通院も含まれ、痛み止めの処方でも保障されます。

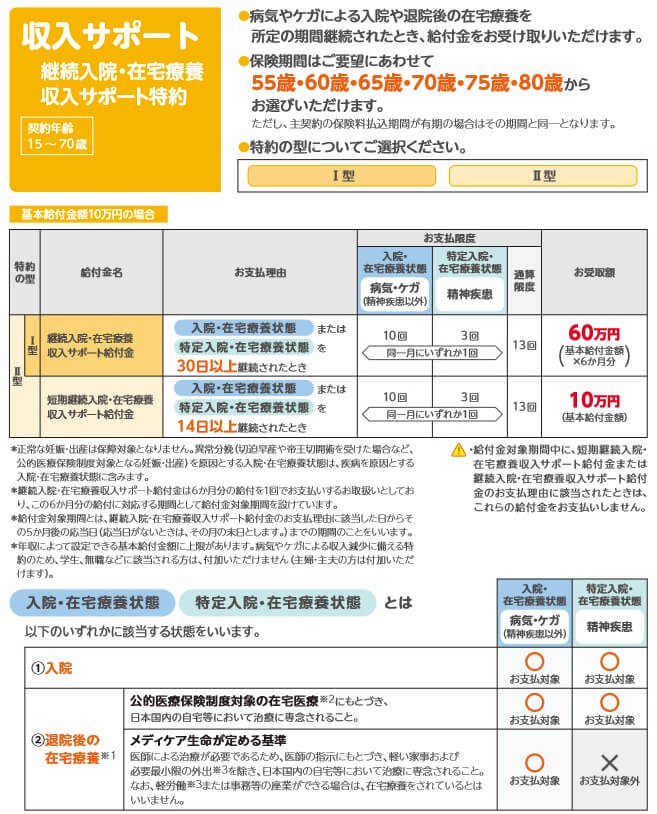

薬剤治療特約は抗がん剤治療をすると月ごとに給付金が受け取れ、自由診療なら給付金の額が倍になります。がん以外の心疾患・脳血管疾患で薬剤治療をしても給付金が受け取れるⅠ型も選択できます。収入サポート特約は入院・在宅療養・特定入院が14日か30日以上継続すると給付金が受け取れます。通常は保障の対象外となりがちな精神疾患(うつ病等)での在宅療養も対象となっているのがポイントです。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは金融機関・保険代理店限定の保険である点が挙げられます。インターネットから申し込めず、三井住友信託・みずほ銀行等の金融機関で対面で契約する必要があります。その際には口座開設から説明を受ける手間と時間が発生します。

最大のメリットである健康還付給付金には3つのデメリットがあります。1つ目のデメリットは、保険料を支払っている最中に死亡すると損する点です。下図の通り、保険料総額に対して常に死亡保険金の額は下回っており、解約時の解約返戻金だと一段と損失が大きい期間があります。この点について、パンフレットにも契約概要(注意喚起情報)にも「どの時点であっても、死亡保険金・解約返戻金は既払保険料の累計額を下回ります」と記載されています。

2つ目のデメリットは健康還付給付金には特約分の保険料が含まれない点です。あくまで主契約分の保険料が健康還付給付金になるため、特約を付けるほどに支払った保険料総額と健康還付給付金の額に乖離が生じます。この保険では実質無料で医療保障が受けられる錯覚に陥りがちですが、特約分の保障は実質無料ではありません。

最後のデメリットは保険料払込期間が終身である点です。つまり健康還付給付金を受け取った後も保障を継続させるには、保険料を支払い続ける必要があります。これを回避するには健康還付給付金を受け取った時点で解約する必要がありますが、当然ながら解約後は保障が消滅します。高齢になってから医療保障が無いか、他社の保険に移るか(契約する年齢が高いため保険料は高い)、この保険を続けるかを選ぶ必要があります。

このような特性があるため、保険料払込免除特約もありません。保険料を支払っている最中に三大疾病になり収入減となっても、保険料は支払い続ける必要があります。保険料の支払いが厳しくなって解約すれば、前述したように解約返戻金で損失が発生します。

保障内容では先進医療・患者申出療養は2000万円まで保障されますが、自由診療は薬剤治療特約の給付金が倍額になるだけです。他社では東京海上のように1億円まで保障する保険があります。収入サポート特約も在宅医療で給付金が受け取れますが、給付金額が10万円なら30日の在宅医療をしても60万円です。SOMPOひまわり生命のように、七大疾病になると60歳まで年金が毎月受け取れる特約の方が魅力的に感じる人がいそうです。

評判・苦情

メディケア生命の2023年の決算資料によると、個人向け保険の新契約数は34.5万件で前年度の34.5万件から横ばいでした。とはいえ、この保険を含む入院保障の保有契約高は増加しているため申込数・契約数等からすると評判は悪くありません。

ただ、契約数でいうと保険市場の医療保険の申込数ランキング2024では、新メディフィットリターンは25の保険の中で20位と下位です。価格.comの医療保険の資料請求ランキングでも29位中26位と下位でした。全体の契約数を牽引しているのはメディフィットAで、メディフィットリターンではない可能性大です。

また、生命保険協会の苦情数のデータでは、メディケア生命全体に寄せられた苦情数は961件(2023年度上半期実績)でした。総顧客数の162万件で割った苦情率は0.05%で、契約者1000人のうち0.5件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は良いです。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険代理店部門)」では、メディケア生命は14社中で堂々の1位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、メディケア生命は手続き・書類において最高評価を得たようです。他の項目も満足度は一定以上はあると考えられます。

その一方で、「オリコン顧客満足度 医療保険ランキング2024」ではメディケア生命は24社中14位まで順位を落としています。評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、商品内容の7位以外の項目は10位以下でした。JDパワーで高評価だった手続きも満足度は低いです。

個別の口コミではポジティブな意見がある一方で、「給付金の受け取りまで1ヶ月以上かかった」「給付金を受け取るための書類が分かりにくい」「保険料の払込期間を変更できなかった」「他社と比べて手続きが面倒」等の意見がありました。説明・手続きに関する不満が集まっているようです。

同じオリコンでも30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型医療保険 ランキング2024」では、この保険は11つある保険の中でランキング外でした。同じメディケアのメディフィットAが2位であるのと対象的です。この保険がランキングに出てくるのは2021年まで遡る必要があり、その時のランキングも15位で専門家からの評価は低かったです。

以上のデータから考えるとメディケア生命の評判はまちまちですが、メディフィットリターンの評判は少し悪そうです。メディケア生命の評判については苦情面・JDパワーの顧客満足度調査では良さそうですが、オリコンの調査結果が気がかりです。特にオリコンで給付金・保険金に関する不満は注意が必要です。この保険自体の評判は各社の資料請求等が低く、専門家からの評価も低いため良いとはいえません。

総合評価・おすすめか?

結論としては、メディフィットリターンはイマイチな保険です。メリットも数多くありますが、それと同じくらいデメリット・注意点があります。それは評判面からも明らかで、一括見積もりをする保険料重視の人からも選ばれていません。

他社の保険で総合的に保障が充実した保険が欲しいなら、アフラック・チューリッヒあたりの医療保険を検討すべきでしょう。手厚い保障よりも保険料を重視するなら、メットライフ・ネオファーストあたりの医療保険も候補になります。