ドクターGOを比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- ドクターGO(ジーオー)

- 加入年齢:

- 0~85歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- リスクを減らしリスクに備える

住友生命のドクターGOは2013年3月から募集・販売している保険です。Vitalityプログラムを付けたドクターGOは2018年から販売を開始しましたが、現在でもVitalityプログラムの無いドクターGOは販売を継続しています。

それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

保障内容

この保険は入院給付金・手術給付金・放射線治療給付金が主契約となり、他の保障は特約で付加することになります。入院給付金は入院日数に応じて受け取れ、手術給付金は病気・手術の種別・入院か外来かで金額が異なります。放射線治療給付金は、がんで放射線治療をすると受け取れます。

特約には、収入パスポート特約・特定3疾病継続保障特約・がん薬物治療特約・新先進医療患者申出療養特約・傷害特約・入院保障充実特約・成人病入院特約・LiVガード特約・女性疾病入院特約・保険料払込免除特約等があります。

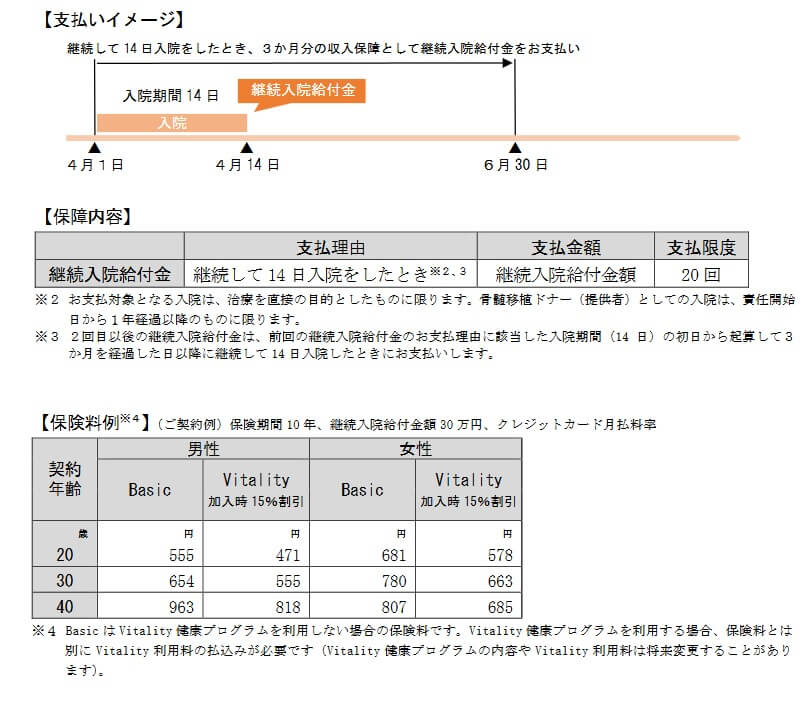

収入パスポート特約は2023年3月から開始した特約で、主に短期での就労不能をカバーできます。この特約を付けると継続して14日以上の入院をした時に継続入院給付金は受け取れます。特約分の保険料は月額555円(20歳時)で30万円の給付金が受け取れます。

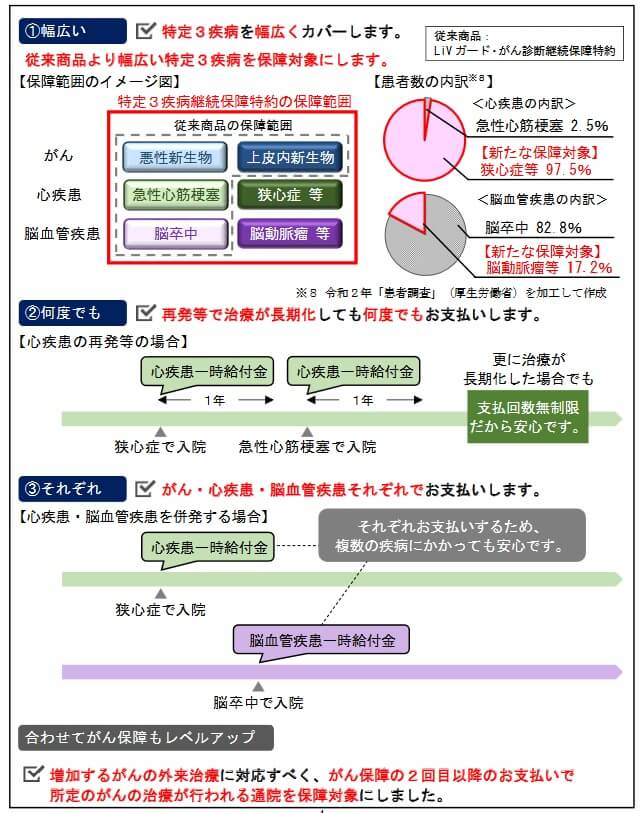

特定3疾病継続保障特約は2024年9月から開始した特約で、がん薬物治療特約とセットで3大疾病PLUS ALIVEというパッケージ名になっています。パッケージで付加するとがん・心疾患・脳血管疾患になると保険金が受け取れ、1年後に再発しても保険金が受け取れます。がんについては抗がん剤・疼痛緩和の薬剤の投与をしても保険金が受け取れます。

その他に、新先進医療患者申出療養特約は先進医療か患者申出療養で治療すると2000万円まで保障されます。傷害特約は骨折や腱・靭帯等の断裂をする給付金が受け取れ、顔面への損傷だと給付金が割増されます。入院保障充実特約は入院時の給付金が入院日数に関わらず一時金で受け取れます。生活習慣病も保障する成人病入院特約・LiVガード特約、女性特有の病気も保障する女性疾病入院特約、特定の病気になると保険料が免除される特約もあります。

保険料を他社と比較

この保険の保険料は性別・年齢・入院給付金額・特約の有無で変動します。性別は男性より女性の方が保険料が安く、年齢は若いほど安くなります。給付金額は高く設定するほど保険料も高くなり、特約は数多く付加するほどに高くなります。

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較して高めです。Vitalityプログラムで15%割引になっても他社と比べて高いです。他社との差は特定3疾病の保障と薬物治療特約の分とも考えられますが、メットライフで保障の幅広いプランに設定しても30歳で保険料は月額4000円程度のため、やはり保険料の割高感は否めません。

保険料でいえば、外資系のアクサ・メットライフ、さらにネット系のネオファースト・メディケアあたりの方が有利といえそうです。この保険には保険料の差を埋めるだけのメリットがあるのか、以下でメリットを記述していきます。

メリット

この保険のメリットは、まずは3疾病(がん・心疾患・脳血管疾患)に手厚い保障がある点が挙げられます。特定3疾病継続保障特約は、2023年のリニューアル前のがん診断継続保障特約と比べて保障範囲が広がっています。かつてはがん・急性心筋梗塞・脳卒中が保障の対象でしたが、心疾患・脳血管疾患が保障範囲となったため狭心症や脳動脈瘤でも保障されます。がんが再発して2回目の給付金の場合は、通院でも保険金が受け取れます。

さらに新先進医療・患者申出療養特約は2024年のリニューアル前は先進医療だけが保障の対象でしたが、現在は患者申出療養でも2000万円まで保障されます。患者申出療養は公的健康保険で3割負担とならず全額自己負担となります。例えば新薬での治療等で治療費が数百万円になるケースもありますが、それが2000万円まで保障されます。

また、2023年・2024年のリニューアルでは転換制度の拡充、骨髄移植ドナーの対象範囲の拡大もありました。他の住友生命の保険に加入している人が、保険料積立金により保険料も従来より安く医療保険に加入できます。また、骨髄移植のための入院・手術は、末梢血幹細胞移植における末梢血幹細胞を採取も対象となり対象範囲が広くなりました。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料が高い点が挙げられます。前述の保険料の比較からも明らかですが、Vitalityプログラムによる割引も無いため他社を逆転する術がありません。特定3疾病継続保障特約は・新先進医療・患者申出療養特約以外に数多くの特約がありますが、ただでさえ高い保険料が特約を増やすと一段と高くなります。

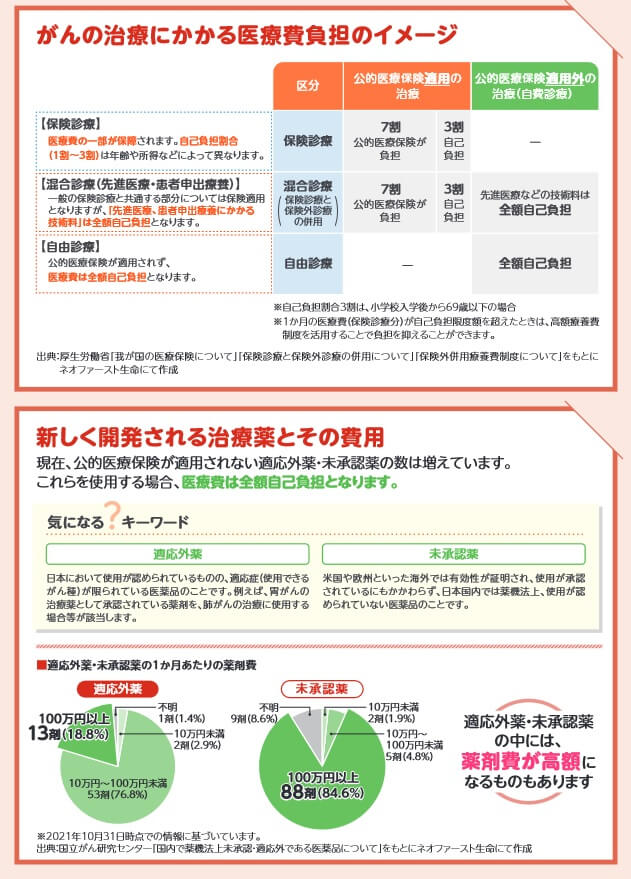

保障面にしても手術一時金が病気と手術の種別によって異なり、がん以外の病気で開頭・開胸・開腹術でなければ相当に金額が減ります。また、患者申出療養は先進医療と同様に通算2000万円まで保障されますが、自由診療だと通常の一時金だけとなります。がんで新薬(未承認薬・適応外薬)を使うとなると、国立がん研究センター「未承認・適応外の医薬品について」によると、未承認薬だと全体の80%が1ヶ月あたりの費用が100万円を超えます。

また、成人病入院特約にしても女性疾病入院特約にしても、病気で入院するのが給付金の条件です。それも入院日数に応じて受取額が大きくなるため、短期の入院だと2~3万円、入院なしなら0円となります。こちらも三大疾病と同様に診断時で受け取れる形式だと良かったのですが・・・。

評判・苦情

住友生命の2023年の決算資料によると、個人向け保険の新契約数は71.9万件で前年度の67.1万件から7.2%増でした。医療終身保険(ドクターGO)の新契約数も4.6万件から9.7万件に倍増しており好調です。ただ、Vitalityを付けたか否かは不明のため、ノーマルなドクターGOが好調とは言い切れません。

また、生命保険協会の苦情数のデータでは、住友生命全体に寄せられた苦情数は2.5万件(2023年度上半期実績)でした。総顧客数の1093万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は普通で、苦情面で考えると顧客対応への評判は普通です。

ただ、調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、住友生命は14社中10位と下位で、保険代理店部門でも11位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、住友生命の営業職員経由でも代理店経由でも顧客満足度は低めだということです。

さらに「オリコン顧客満足度 医療保険ランキング2024」でも、住友生命は24社中12位でした。先ほどの調査よりは対象企業の数が多い分だけ順位は高いともいえますが、それでも上位ではありません。評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、個別項目の順位でアフターフォローは6位、受取額と支払スピードでは7位と健闘しています。その他の項目は10位以下で満足度は低いです。

個別の口コミではポジティブな意見がある一方で、「任意の項目やサインが煩わしい」「担当者が変わってから音信不通」「スマホで保険金を請求できず書類が必要」「領収書の管理が面倒」「保険の内容が分かりにくい」等の意見がありました。

住友生命への評判は良くはなさそうで、ドクターGO自体の専門家からの評価も低いです。30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型医療保険 ランキング2024」では、この保険はランキング外(定期型では5社中5位)でした。最後にランキングに出た2018年以降はランキング外です。それも2018年時点でも19位と最下位に近い順位でした。

以上のデータから考えると住友生命の評判は少し悪そうですが、ドクターGOの評判は普通そうです。住友生命の評判は各調査で下位のため評判は普通か少し悪いでしょう。ドクターGOについては専門家からの評価は低いのですが、契約数は堅調に伸びています。Vitalityプログラムに惹かれて加入した人もいそうですが、肝心の保障内容も契約者からは一定の評価を得たと考えるべきでしょう。

総合評価・おすすめか?

結論としては、住友生命のドクターGOはイマイチな保険です。保障内容は評価すべき点もありますが、いかんせん保険料が高いです。保障内容も細かく見ていくと穴があるため、保険料が高いものの保障が非常に充実して保険とも言い難いです。

この保険以外で総合的に保障が充実した保険が欲しいなら、アフラック・チューリッヒ・メットライフあたりの医療保険を検討すべきでしょう。手厚い保障よりも保険料を重視するなら、アクサ生命・ネオファースト生命あたりの医療保険も候補になります。