リターンボーナスつき終身医療保険を比較・評価

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- リターンボーナスつき終身医療保険

- 加入年齢:

- 0~85歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- シンプルも手厚くも自分次第

リターンボーナスつき終身医療保険はメットライフ生命が募集・販売している保険です。5年ごとの健康祝い金と満期時の生存還付給付金を受け取れば、保険料が実質無料となる医療保険です。

この保険とは別にメットライフにはマイフレキシィという医療保険もありますが、そちらとは保障内容が根本的に異なるため注意が必要です。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

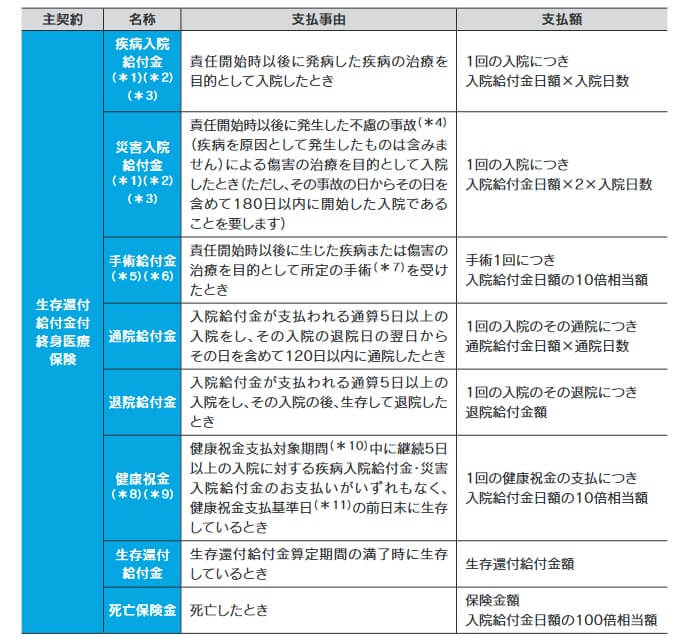

保障内容

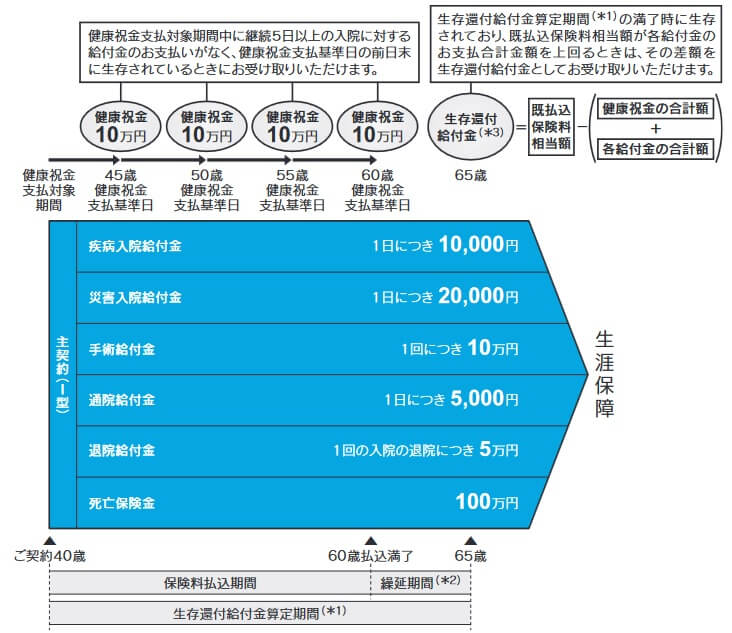

この保険は入院給付金・手術給付金・通院給付金・退院給付金・死亡保険金、そして健康祝金・生存還付給付金で構成されています。入院給付金は入院日数に応じて受け取れ、1日あたりの金額は自分で設定できます。手術給付金は手術を1回すると受け取れ、入院給付金の10倍の額が受け取れます。

退院給付金は5日以上の入院をして退院すると受け取れ、通院給付金は退院後に通院すると通院日数に応じて受け取れます。この保険はⅠ型とⅡ型がありますが、Ⅱ型にすると退院給付金・通院給付金を無しにできます。死亡保険金は死亡した時に受け取れ、金額は入院給付金の100倍の額となります。

健康祝金は5年毎に5日以上の入院をしていないと受け取れ、金額は入院給付金の10倍の額となります。5日以上の入院のため1日だけ入院をしても健康祝金は受け取れます。生存還付給付金は満期(60歳や65歳)時に生存していると受け取れます。それまでに支払った保険料の合計額から、受け取った健康祝金・入院給付金等を差し引いた額が受け取り額となります。生存還付給付金を受け取った後も保障は一生涯継続します。

保険料を他社と比較

この保険の保険料は性別・年齢・Ⅰ型かⅡ型か・入院給付金額で変動します。基本的に女性より男性の方が保険料が安く、年齢は若いほど安くなります。さらにⅠ型よりもⅡ型の方が保険料は安く、入院給付金額を低くするほど保険料は安くなります。

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較して明らかに高いです。それも他社は入院日額1万円なのに対して、この保険は入院日額5千円でも高いです。いずれ保険料が戻ってくるにしても、30歳で毎月1.1万円、40歳で毎月2.2万円の保険料は結構な負担感があります。ちなみに他社と同じように入院日額1万円だと、40歳男性で毎月の保険料は6.9万円と絶望的な金額になります。

単純に保険料を平たく比較すると、外資系のアクサ・メットライフ、さらにネット系のネオファースト・メディケアあたりが最安値圏の保険です。ただ、保険料が全額戻ってくると考えると、この保険が最安値と言えなくもありません。保険料が実質ゼロは大きなメリットですが、その他にメリットが無いのか続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは満期を迎えれば支払った保険料が戻ってくる(生存還付給付金が受け取れる)点が挙げられます。それも保険料の支払いが終了しても、保障は一生涯継続されます。そのため高齢になってから改めて別の医療保険に加入する必要がありません。

さらに満期までの5年毎に健康祝金が受け取れるのも見逃せません。5年間に5日以上の入院をしなければ受け取れるため、事故で骨折等をして2~3日の入院しても健康祝金に支障はありません。また、毎月の保険料は高いものの5年毎に負担が楽になる年が来ると考えれば精神的にも楽かもしれません。

保障については一応は最低限の保障は揃っています。入院時・手術時に加えて退院後の通院まで保障されるため、退院後の通院が長引いたとしても安心感があります。また、死亡時には死亡保険金が受け取れ、事故等で高度障害になれば以後の保険料は免除されます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは死亡すると損する点が挙げられます。前述したように30歳男性(入院日額5千円)が契約すると、毎月の保険料は11015円で年間保険料は13.2万円です。保険料は4年間で計52.8万円ですが、34歳で死亡すると受け取れるのは死亡保険金50万円だけのため2.8万円の損失です。死亡するのが55歳だと支払った保険料の計330万円に対して、受け取るのは70万円(健康祝金20万円+死亡保険金50万円)となり260万円の損失です。

保障内容については、通院給付金・退院給付金は5日以上の入院が条件である点に注意が必要です。5日未満の入院では給付金が受け取れないため、昨今の短期入院+通院治療という潮流に反しています。さらに他社にはある先進医療特約に関する保障もありません。先進医療・患者申出療養・自由診療となる治療は自己負担が1ヶ月あたり100万円を超えるケースもあります。生存還付給付金を充てる手もありますが、治療費には不足する可能性があります。

三大疾病(がん・心疾患・脳血管疾患)に関する保障もありません。他社の医療保険ではがんと診断確定された時点で100万円が受け取れたりしますが、この保険は入院・手術をするまで1円も給付金は受け取れません。また、七大疾病・八大疾病での入院は給付金の給付日数が無制限化される保障もありません。例えば脳梗塞になって長期入院・リハビリの長期化となっても、60日以上の入院と30日以上の通院は保障の対象外となります。

ちなみに、この保険は対面販売のみである点も見逃せません。この保険を契約するにはメットライフや保険代理店の人から説明を受ける必要があります。この保険以外にも勧誘されて余計に保険に加入したり、契約後にも勧誘を受ける可能性もあります。

評判・苦情

メットライフ生命の2023年の決算資料によると、個人向け保険の新契約数は63.1万件で前年度の60.1万件から約5%の増加でした。その中でリターンボーナスつき終身医療保険(生存還付給付金付終身医療保険)の新契約数は僅か741件で、前年度も942件だけでした。同じメットライフのマイフレキシィの12.7万件という新契約数とは比較になりません。そのため申込数・契約数等からすると評判は悪いです。

その一方で、生命保険協会の苦情数のデータでは、メットライフ生命全体に寄せられた苦情数は23493件(2023年度上半期実績)でした。総顧客数の947万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

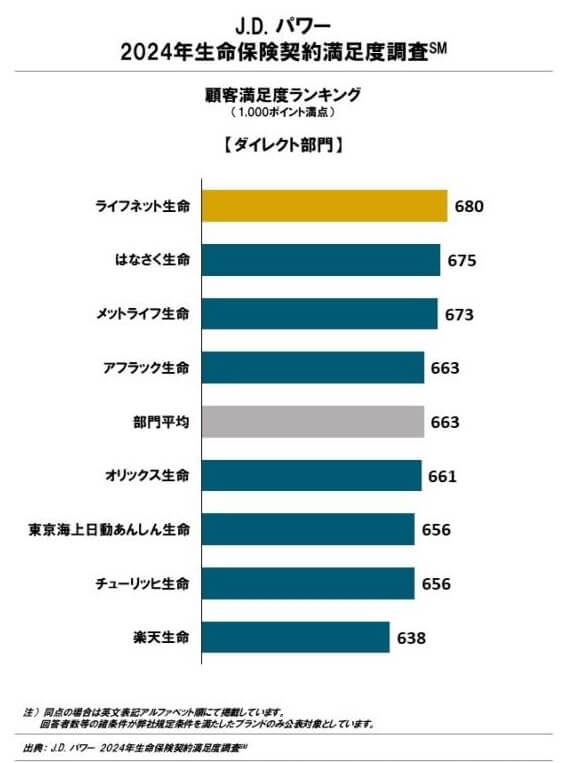

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、メットライフ生命は14社中3位でした。保険代理店部門でも17社中7位、ダイレクト部門でも8社中3位と上位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも満足度は平均より上で高めと考えられます。

「オリコン顧客満足度 医療保険ランキング2024」でも、メットライフ生命は24社中7位と上位でした。評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、受取額と支払スピードは4位、商品内容は5位と特に評価されています。その一方でアフターフォローは10以下のため、契約後のサポートは期待できないようです。

個別の口コミではポジティブな意見がある一方で、「担当者と連絡がつかない」「連絡が遅い」「保険金が受け取れるのが想像より遅かった」「担当者の説明が分かりにくい」等の意見がありました。アフターフォローだけではなく契約前の担当者とのやりとりにも不満があります。この保険は対面販売のみのため大きなマイナスといえます。

以上のデータから考えるとメットライフ生命の評判は悪くなさそうですが、リターンボーナスつき終身医療保険の評判は悪そうです。メットライフ生命の評判については苦情面・各社の顧客満足度調査で平均か平均以上で、少なくとも大抵の保険会社よりは評判が良いといえます。この保険自体の評判については、そもそも契約数が圧倒的に少ないため悪いと考えられます。知名度が低いだけともいえますが、そもそもデメリットが周知されている可能性があります。

総合評価・おすすめか?

結論としては、リターンボーナスつき終身医療保険はイマイチな保険です。メリットもありますが、その代償となるデメリットが相応にあります。結局は保険料を実質無料にして保障だけを得るというのは、むしのいい話だということでしょうか。

この保険ではなく他社の保険を検討したい人は、総合的に保障が充実した保険が欲しいならアフラック・チューリッヒあたりの医療保険を検討すべきでしょう。手厚い保障よりも保険料を重視するなら、アクサ生命・ネオファースト生命あたりの医療保険も候補になります。