医療保険REASONを比較・評価

- オススメ度:

- 保険会社:

- アフラック(Aflac)

- 名称:

- REASON

- 加入年齢:

- 0~85歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- 新しい形の医療保険

医療保険REASON(リーズン)はアフラックが2024年8月から募集・販売している保険です。この保険は完全に新しい保険ではなく、2023年9月から販売していたEVERシンプルを改定した保険です。改定内容も優待サービスの拡充・給付金限度額の変更・特約保険料率のため、ほぼEVERシンプルと保障内容は同じといえます。

また、同じアフラックにはREASONプラスがあり、現在加入しているアフラックの保険を活かしてREASONの保障を追加できます。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

保障内容

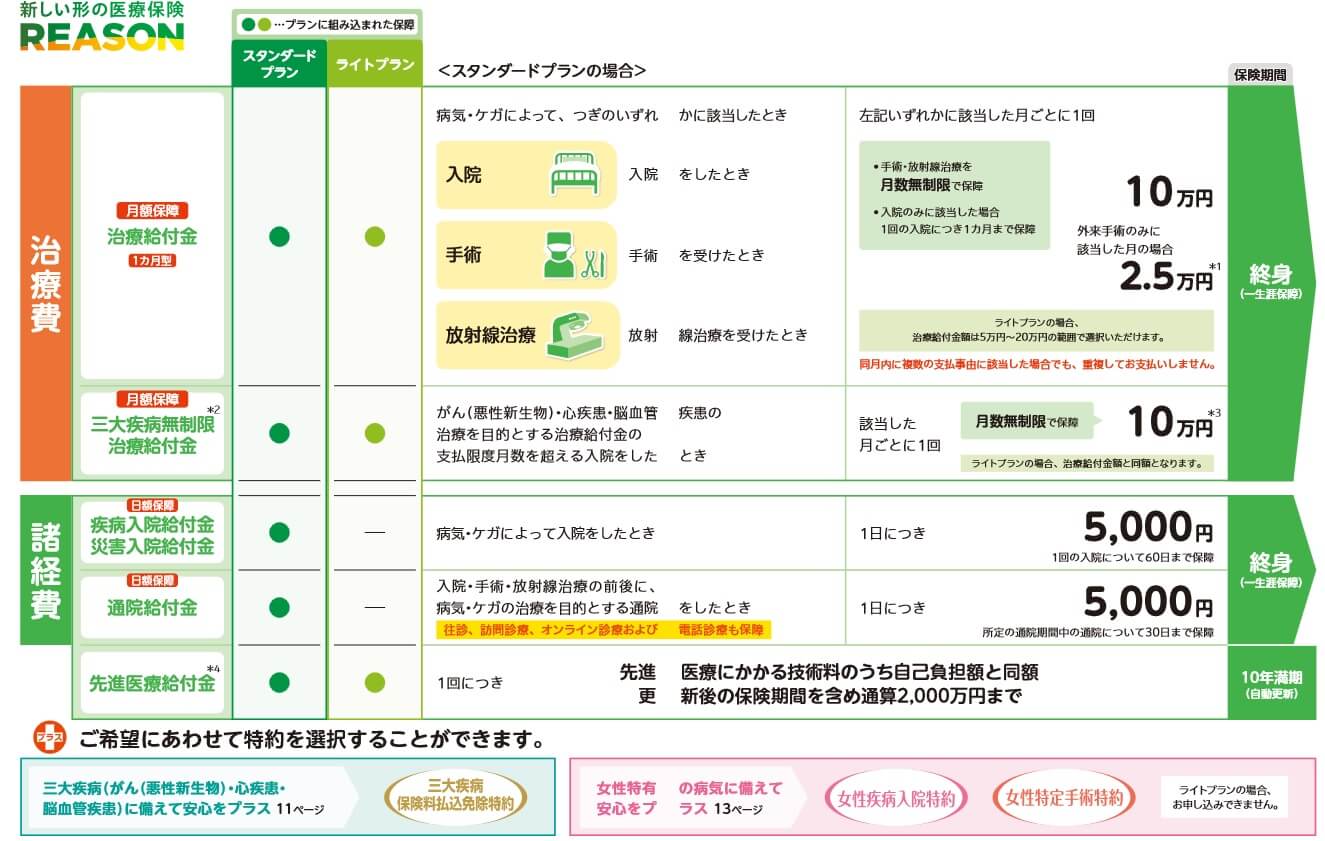

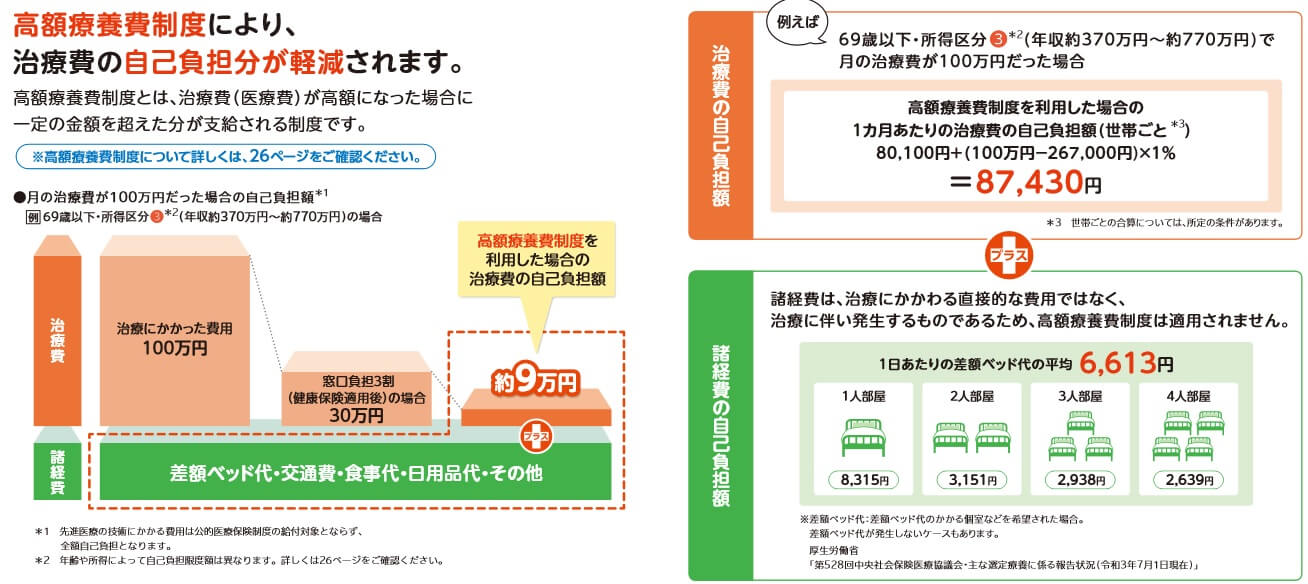

この保険にはセレクトプラン・スタンダードプラン・ライトプランの3つがありますが、どのプランでも共通する保障は治療給付金です。治療給付金は入院・手術・放射線治療をした月に受け取れます。この治療給付金は高額療養費制度により、最大でも治療費の自己負担(3割負担)は約9万円になるという前提の元に成り立っています。高額療養費制度による治療費の自己負担額の上限は年収によって異なるため、給付金額は月額5~20万円まで範囲で設定できます。

治療給付金は3つのプランで共通ですが、セレクトプランに限り1ヵ月型ではなく4ヵ月型が選択できます。1ヵ月型だと入院日数が1ヵ月を超えると、2ヵ月目には手術等をしない限り治療給付金は受け取れません。4ヵ月型なら入院が4ヵ月に及んでも給付金が受け取れます。そうなると全ての人が4ヵ月型を選んでしまいますが、セレクトプランでは治療給付金以外に入院給付金があります。

入院すると入院に日数に応じて1000~20000円の入院給付金が受け取れます。こちらは1回の入院で60日まで受け取れるため、入院が2ヵ月に長引いても受け取れます。さらに先進医療をした時に2000万円まで先進医療給付金が受け取れます。

その他の保障はセレクトプランではオプションとなります。三大疾病(がん・心疾患・脳血管疾患)向けには、三大疾病無制限治療特約・三大疾病無制限入院特約・三大疾病保険料払込免除特約・三大疾病一時金特約があります。三大疾病無制限治療特約を付けると、三大疾病の治療のための入院は治療給付金の1ヵ月・4ヵ月の限度が無制限になります。三大疾病無制限入院特約は同様に入院給付金の60日の限度が三大疾病だと無制限になります。

三大疾病保険料払込免除特約は、がん(悪性新生物・上皮内新生物)と診断確定されるか、心疾患・脳血管疾患で入院または手術した時に以後の保険料の支払いが免除されます。三大疾病一時金特約だと同様の条件で保険料の免除ではなく一時金が受け取れます。

三大疾病以外では、女性特有の病気向けに女性疾病入院特約・女性特定手術特約があります。女性疾病入院特約は女性特有の病気での入院では日単位で受け取れる入院給付金が上乗せされ、女性特定手術特約では女性特有の手術で手術給付金が上乗せされます。病気を限定しない特約では入院・手術前後に通院すると日単位で給付金が受け取れる通院特約、入院治療給付金を3年間受け取らないと祝い金がある健康祝金特約があります。

セレクトプランではなくスタンダードプランだと、保障内容は治療給付金・三大疾病無制限治療給付金・入院給付金・通院給付金・先進医療給付金になります。ライトプランだと治療給付金・三大疾病無制限治療給付金・先進医療給付金のみに絞られます。オプションも三大疾病保険料払込免除特約と女性向けの特約だけとなります。

保険料を他社と比較

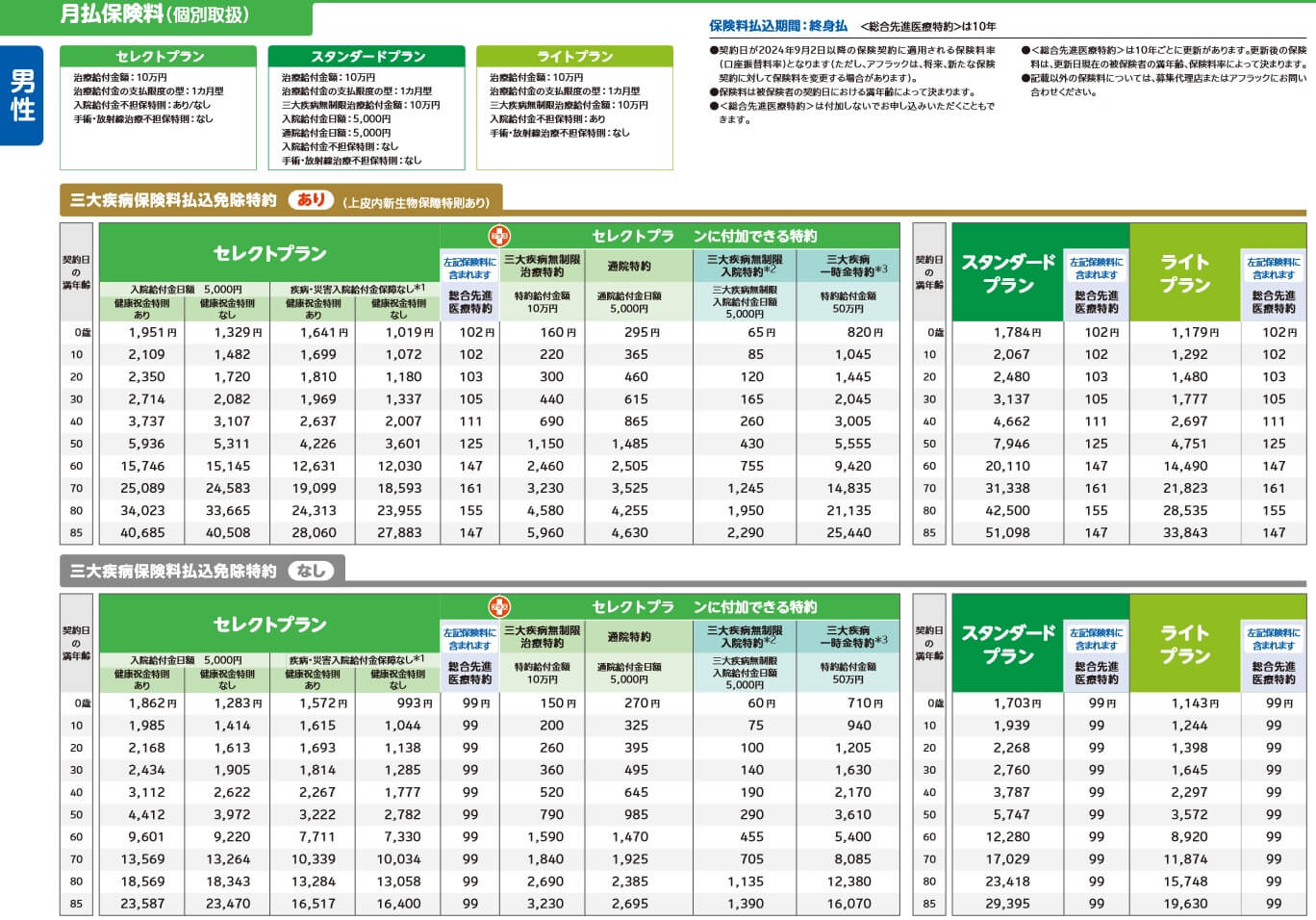

この保険の保険料は性別・年齢・各給付金額・特約の有無で変動します。高齢になるほど保険料は高くなり、各給付金額を上げるほど保険料は高くなります。主契約以外に付ける特約が増加するほど保険料は上昇しますが、必ずしも特約を2つ付けた場合の方が1つ付けた場合より高くなるとは限りません。

上図は男性の保険料の一覧表ですが、特約によって保険料が異なります。特約の中で最も保険料が高いのは三大疾病一時金特約で、30歳男性で特約を付けると保険料が2000円上昇します。次いで通院特約・健康祝金特則も約600円で高めです。その一方で先進医療特約や三大疾病無制限入院特約は100円程度のため保険料は安めです。

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較して安い部類に入ります。30歳男性では保険料が月額3000円を超える保険が多い中で、この保険は2000円台のため保険料に割高感はありません。しかし、他社を見渡せばメットライフやネオファーストは保険料が1000円台です。この保険の保険料が最安値圏にあるとはいえず、保険料面以外の点でメリットが欲しいところです。続いてメリットについて記述していきます。

メリット

この保険のメリットは、、まずは治療給付金により将来発生する治療費に過不足なく備えられる点が挙げられます。一般的な医療保険は入院日数・手術の有無・病気の種別によって受け取れる給付金額が異なり、病気によっては給付金が余るケースも不足するケースもあります。その点、この保険は自己負担額の上限となる高額療養費制度を念頭に治療給付金が受け取れるため、治療費に給付金が不足することは考えにくいです。

病気の治療は病院の窓口で支払う治療費以外に、差額ベッド代(個室に入る等)・食事代・交通費等の諸経費も発生します。その分までカバーしたい人には入院給付金・通院給付金等が付けられます。その他に三大疾病が心配な人向けの特約、女性特有の病気が心配な人向けの特約と一通りの特約が揃っています。

さらに保障内容では細かいところに気が利いている点もメリットです。通院特約は自分が病院に赴いて治療を受ける通常の通院治療以外に、訪問診療・オンライン診療・電話診療も通院給付金の対象となります。女性疾病入院特約は女性特有の子宮・卵巣関連の病気以外に、女性に多い病気も保障の対象となっています。栄養性貧血・バセドウ病・甲状腺機能低下症・関節リウマチでも給付金が上乗せされ、がんも乳がん・子宮頚がんに限らず全てのがんが対象です。

三大疾病一時金特約は、がんは上皮内新生物と悪性新生物が保障の対象です。ただ、上皮内新生物は上皮内新生物一時金特則を外せば保障外にして少し特約分の保険料を下げられます。上皮内新生物一時金特則を付けるにしても、給付金額を10%と100%が選択できます。10%を選ぶと給付金額を通常の10%にして保険料を少し下げられます。他社では見かけない細かい設定が可能です。

また、用意されている特約は多めですが、どれを選べば良いか分からない、じっくりと検討する時間がない人向けにスタンダードプランとライトプランがあるのも気が利いています。ライトプランでも治療給付金があるため、高額療養費制度の範囲内の治療費に十分に備えられます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは治療給付金がスタンダード・ライトプランでは1ヶ月型となる点です。1回の入院で受け取れる治療給付金は1ヶ月分となるため、入院が2ヶ月に及んでも2ヶ月目には治療給付金は受け取れません。特にライトプランは60日まで受け取れる入院給付金が無いため、ライトプランだと2ヶ月以上の入院をすると保険の意味がありません。

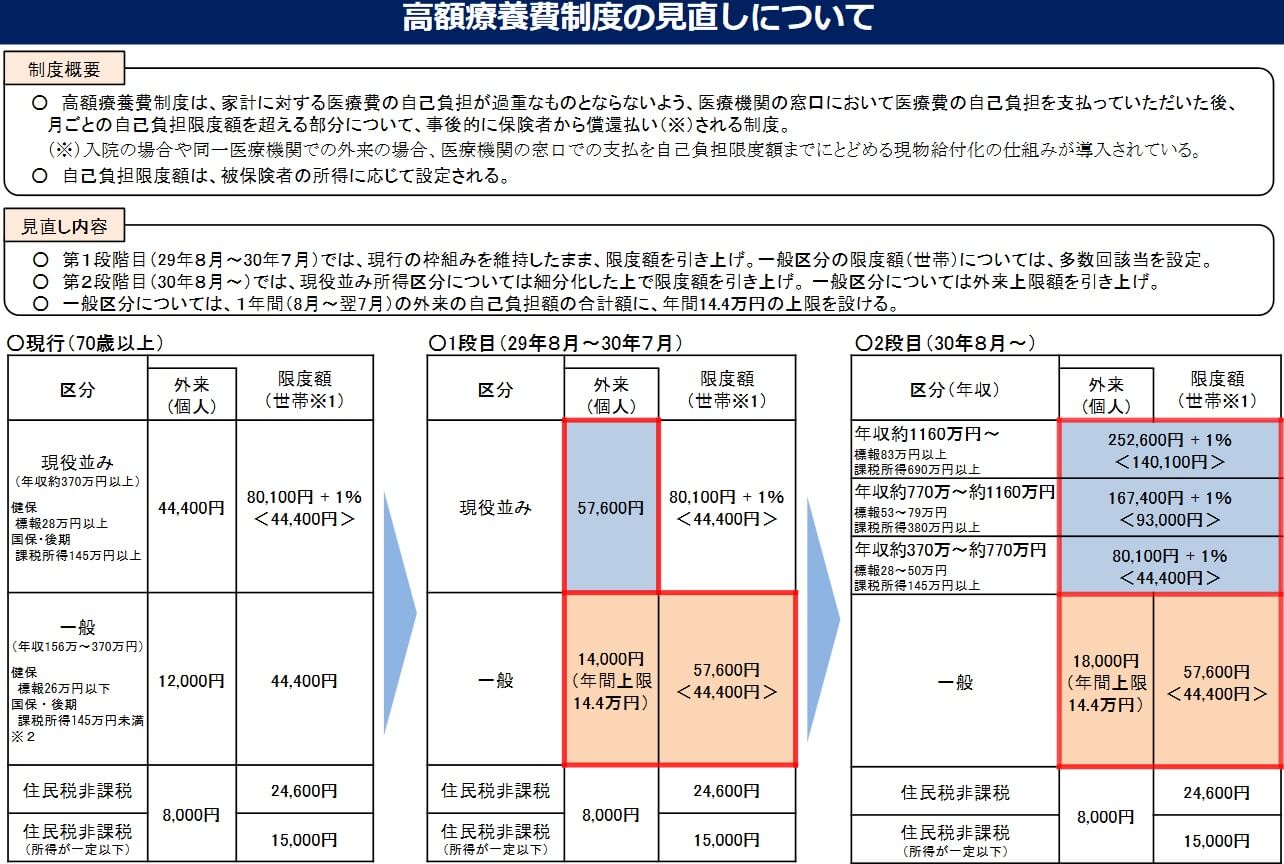

さらに、いつまで高額療養費制度が現行のまま維持できるかという問題もあります。治療給付金は高額療養費制度を元に給付金額を決めますが、現在の制度から上限の自己負担額が増額される可能性が高いです。直近では2017~2018年に70歳以上の人の自己負担額が増額されました。この保険に30歳で契約して30~40年後に自己負担額の上限が9万円どころか12~15万円になっても不思議はありません。

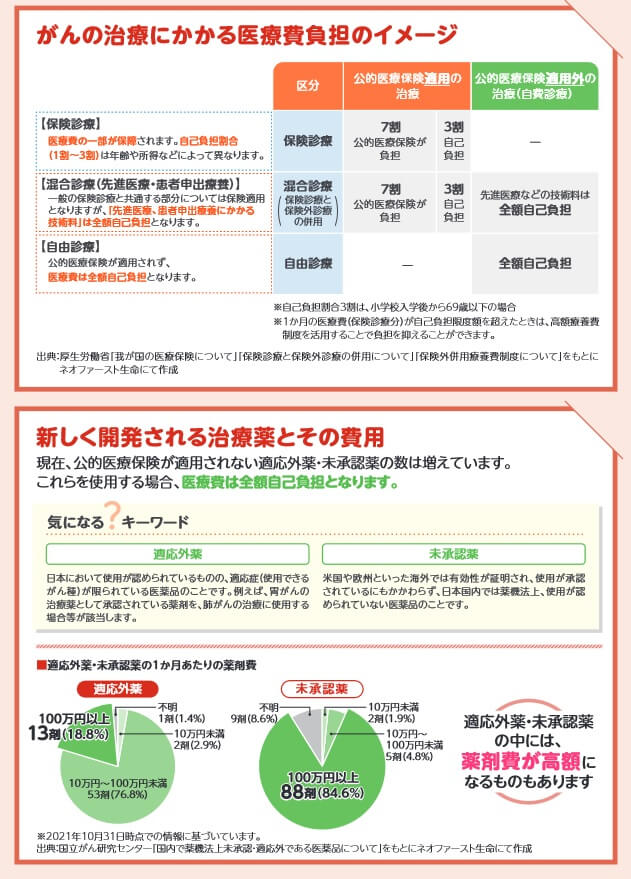

また、この保険は公的医療保険が適用されない治療方法への保障が薄いです。公的医療保険で自己負担3割となる治療は治療給付金でカバーし先進医療も特約でカバーできますが、患者申出療養や自由診療が保障の対象外です。これらの治療方法となる適応外薬の自己負担額は月10~100万円、未承認薬なら月100万円以上となるケースが多いです。他社には先進医療と患者申出を2000万円まで保障、自由診療は1億円まで保障する保険があります。

また、この保険は保険料払込免除特約も一時金特約も三大疾病に限定されています。保険料免除ならネオファースト生命なら三大疾病ではなく八大疾病まで幅広く保険料が免除されます。一時金はSOMPOひまわり生命なら七大疾病になると60歳まで年金が毎月受け取れます。これらと比べると保障面で見劣りしてしまいます。

女性疾病特約も入院給付金が上乗せされるのが女性に多い病気まで広がっているのは良いのですが、保障内容が入院給付金が上乗せされるだけで物足りなさがあります。三井住友海上あいおい生命だと、出産や出産前の不妊治療でも給付金が受け取れます。

評判・苦情

アフラックの2023年の決算資料によると、個人向け保険の新契約数は77.7万件で前年度の83.1万件から約6%の減少でした。医療保険のみの新契約数も17.1万件で、前年度の17.7万件から減少しているため、申込数・契約数等からすると評判は良くはありません。

ただ、契約数でいうと保険市場の医療保険の申込数ランキング2024では、医療保険REASONは25の保険の中で4位と上位に入っています。その意味では前年度から契約数が前年度から落ち込んではいるものの、評判は悪くはないといえそうです。

また、生命保険協会の苦情数のデータでは、アフラック全体に寄せられた苦情数は3.1万件(2023年度上半期実績)でした。総顧客数の1404万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

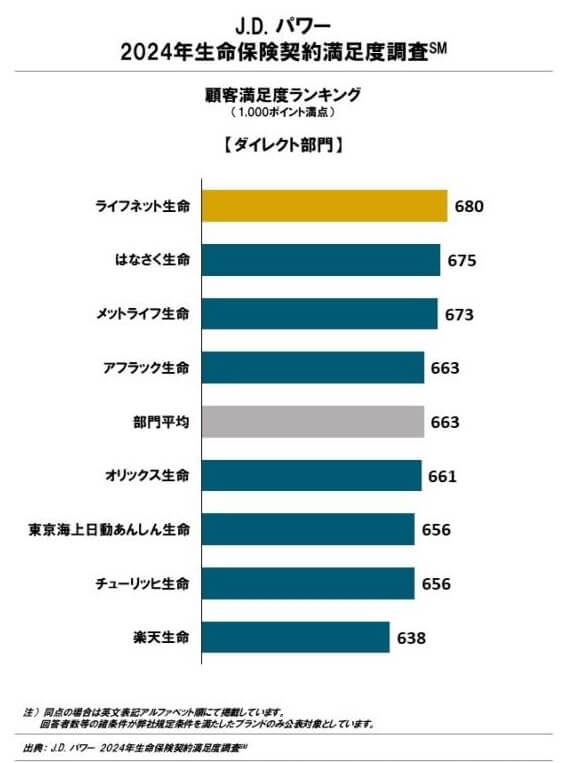

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険代理店部門)」では、アフラックは17社中5位とトップ5に入っていました。ダイレクト部門でも平均値を超える4位のため悪くありません。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、いずれの項目でも平均以上の顧客満足度と考えられます。

さらに「オリコン顧客満足度 医療保険ランキング2024」ではアフラックは24社中1位とトップでした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、商品内容・保険料・アフターフォローは1位と最高の満足度でした。加入手続きはライフネット、受取額と支払スピードは三井住友海上あいおい生命に次ぐ2位でした。

個別の口コミではポジティブな意見がある一方で、「ネットでの申込が分かりにくく煩雑」「書類が多く提出が不要なものも混ざっている」「保障内容が分かりにくい」「電話での応対が多く時間を要した」「領収書の管理が面倒だった」等の意見がありました。どちらかというと手続き・問い合わせに対する不満が多めに見受けられます。

以上のデータから考えるとアフラックの評判は良さそうで、医療保険REASONの評判も悪くなさそうです。アフラックの評判については苦情面では普通ですが、JDパワー・オリコンの調査の両方で比較的高い満足度のため評判は良さそうです。保険自体の評判については契約数は伸び悩んでいるものの資料請求は多めです。今回の決算にはREASONは含まれておらず新契約数は来年・再来年から伸びる可能性を考慮すると、評判が悪いとはいえません。

総合評価・おすすめか?

結論としては、医療保険REASONは悪くはない保険です。デメリットもあるにはありますが、保障内容と保険料を総合的に見れば悪くはありません。評判面でも一時期は悪化していましたが、現在は取り立てて不安がある結果ではありません。

他社の保険で総合的に保障が充実した保険が欲しい人なら、東京海上あんしん生命・チューリッヒあたりの医療保険を検討すべきでしょう。保険料を重視するなら、メットライフ生命・ネオファースト生命あたりの医療保険も候補になります。