じぶんへの保険3を比較・評価

- オススメ度:

- 保険会社:

- ライフネット生命

- 名称:

- 自分への保険3

- 加入年齢:

- 18~70歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- 入院・手術一生涯の保障で備える

じぶんへの保険3はライフネット生命が2019年12月から募集・販売している保険です。それまで販売していた新じぶんへの保険を5年ぶりにリニューアルした保険です。リニューアルにより保障内容が拡大・拡充され、日帰り入院から5日分の入院給付金が受け取れたり、外来手術が保障対象となりました。

ただ、前回のリニューアルから再び5年が経過しており、他社と比べて遅れをとっている可能性があります。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

保障内容

この保険はエコノミーコース・おすすめコースの2つがあり、エコノミーコースは入院給付金・手術給付金のみが付いています。入院給付金は入院日数に応じて受け取れ、1日あたりの金額は5000~15000円の範囲で設定できます。1回の入院あたり60日まで給付金が受け取れ、おすすめコースなら三大疾病での入院は給付日数が無制限になります。

手術給付金は手術を1回すると受け取れ、入院を伴う手術だと入院給付金の10倍の額(5~15万円)が受け取れます。入院を伴わない外来での手術でも入院給付金の5倍(2.5~7.5万円)の額が受け取れます。放射線治療をしても手術給付金が受け取れます。

おすすめコースだと三大疾病入院無制限化の他に、がん治療給付金・先進医療給付金・先進医療見舞給付金が付きます。がん治療給付金はがんと診断されると入院給付金の100倍の額(50~150万円)が受け取れます。初めてがんと診断された場合だけではなく、1年経過後に再発した場合にも受け取れます。

先進医療特約は先進医療をすると技術料が2000万円まで給付金として受け取れます。それとは別に先進医療を受けると10万円の先進医療見舞給付金が受け取れます。見舞給付金は先進医療を受けるために遠方の病院に行った場合の交通費等に充てられます。

保険料を他社と比較

この保険の保険料は性別・年齢・入院給付金額・コース選択で変動します。基本的に年齢が高くなるほど保険料は高くなり、入院給付金を5000円より高くするほど保険料も高くなります。コースはエコノミーコースよりおすすめコースの方が高くなります。年齢にもよりますが、コースにより月額2000~4000円の差があります。

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較して平均か少し高い部類に入ります。平均に近いとはいえ、メットライフ・チューリッヒ・ネオファーストあたりと比べると倍近い額です。エコノミープランでも保険料に結構な差があるため、おすすめプランだと余計に差が出てくきます。保険料以外にメリットは無いのか、続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずはコースを選択するだけで加入するのに余計な手間が省ける点が挙げられます。他社の保険では10以上の特約があることが多く、加入する前に1つ1つを吟味する必要があります。加入前に疑問があり質問がしたければ、対面ではなくともLINEや公式HPのチャットで聞けるのもポイントです。

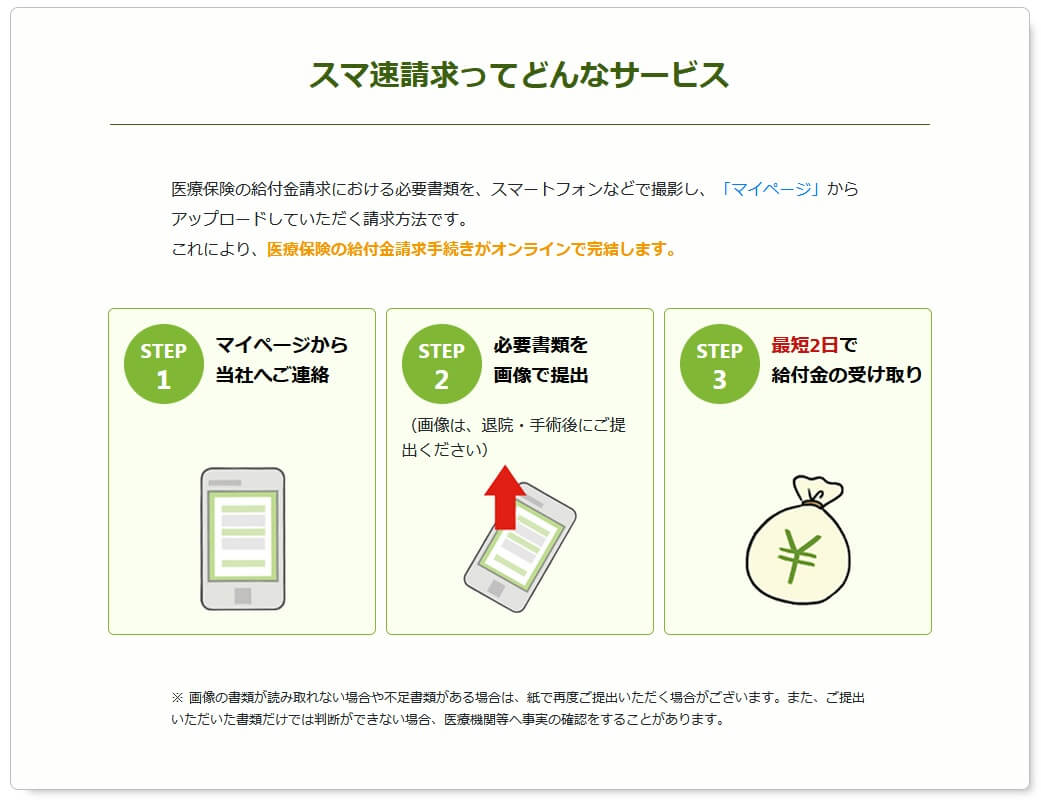

さらに申込の段階でもスマホで24時間可能となっています。クレジットカードで保険料を支払う設定にすれば、必要書類の画像をアップロードするだけで手続きが完了します。面倒な営業職員との対面や書類の郵送等は不要です。他社のように毎月○○日は申込停止といったこともありません。

また、入院給付金等の給付金の受け取りも、スマホで完結するスマ速請求というサービスが利用可能です。スマ速請求はマイページにログイン後、給付金のための必要書類を画像でアップロードすると最短2日で給付金が受け取れます。給付金額が高額ながん治療給付金や先進医療給付金はサービスの対象外ですが、それでも手間という意味では非常に楽でしょう。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料が高い点が挙げられます。前述の保険料の比較でも明らかですが、この保険でエコノミープランで入院・手術の保障だけにしても、保険料は最安値圏の保険の倍近い額です。これはベースとなる保険料が高いことを意味します。

さらに保障面が物足りないのもデメリットです。入院給付金は他社なら給付日数が30日・60日・120日の選択ができ、三大疾病だけではなく八大疾病で給付日数を無制限にできます。この保険は、おすすめコースのみ三大疾病で給付日数が無制限にできます。

その他に、先進医療特約には患者申出療養・自由診療が保障外となっています。他社の多くの保険は先進医療と患者申出療養は2000万円まで保障し、いくつかの保険は自由診療も保障しています。患者申出療養・自由診療となる治療は自己負担が1ヶ月あたり100万円を超えるケースもあります。

三大疾病(がん・心疾患・脳血管疾患)に関する保障も物足りません。この保険にはがん診断確定時の治療給付金と入院給付金の日数無制限化があるだけです。それも他社の多くが上皮内新生物を含む中で、がん治療給付金は上皮内新生物が対象外です。抗がん剤治療を受けた月ごとに給付金が受け取れたりする特約もありません。

がん以外の心疾患・脳血管疾患についての保障は無いに等しく、通常の入院給付金・手術給付金が受け取れるだけです。心疾患・脳血管疾患で一時金が受け取れたり、SOMPOひまわり生命のように60歳まで年金が毎月受け取れる特約。保険料払込免除特約も存在せず三大疾病になっても保険料が免除されません。この保険でがんになって一時金を受け取っても、その後の再発に備えるには保険料を支払い続ける必要があります。

ちなみにメリットで既述したスマ速請求は、がん治療給付金・先進医療給付金の他に女性入院給付金・三大疾病による60日を越える入院給付金はサービスの対象外です。これらの給付金の請求は結局は紙の書類で行う必要があります。

評判・苦情

ライフネット生命の2023年の決算資料によると、個人向け保険の新契約数は7.2万件で前年度の9.8万件から約27%減と不調でした。終身医療保険単体の新契約数も2.9万件から1.9万件に減少しているため、申込数・契約数等からすると評判は悪いです。

しかし、契約数でいうと保険市場の医療保険の申込数ランキング2024では、じぶんへの保険3は25の保険の中で1位です。価格.comの医療保険の資料請求ランキングでも、27の保険の中で5位と悪くない順位です。インターネットを軸に検討する人や一括見積もりをする保険料を抑えたい人からは、一定の人気があるようです。

また、生命保険協会の苦情数のデータでは、ライフネット生命全体に寄せられた苦情数は2429件(2023年度上半期実績)でした。総顧客数の38万件で割った苦情率は0.6%で、契約者1000人のうち6件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は悪いです。

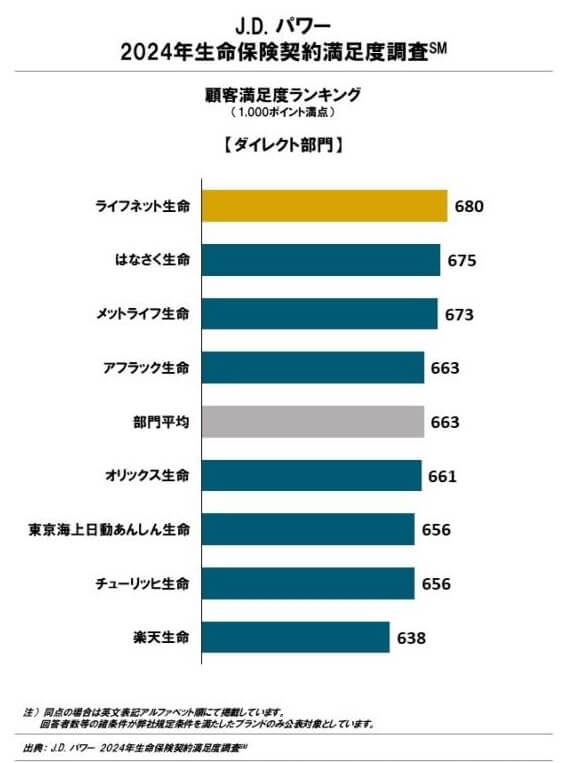

それに対して、調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(ダイレクト部門)」では、ライフネット生命は8社中1位とトップでした。これで4年連続でダイレクト部門で総合1位です。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、手続き・保険料で最高評価を得ており満足度は高いです。

「オリコン顧客満足度 医療保険ランキング2024」でもライフネット生命は24社中2位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、加入手続きは1位で保険料でも2位でした。商品内容・アフターフォローも4位と順位は高めですが、受取額と支払スピードは10位と不安のある結果でした。

個別の口コミではポジティブな意見がある一方で、「電話がつながりにくい」「給付金が受け取れるのが遅い」「保険料が思ったより高い」「プロの意見が聞けない」等の意見がありました。オリコンで2位ではあるものの少なからず不満はあるようです。

全体の評判は良さそうですが、同じオリコンでも30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型医療保険 ランキング2024」では、この保険はランキング外でした。この保険がランキングに出てくるのは2019年まで遡る必要があり、その時も旧バージョンの新じぶんへの保険が17位に入っただけです。2018年まで遡っても順位は16位と下位に沈んでいます。

以上のデータから考えると、ライフネット生命の評判は良さそうで、医療保険の評判も悪くはなさそうです。ライフネット生命の評判については、全体の契約数や苦情面で心配はあるものの、各種調査での顧客満足度は高いため評判は良いでしょう。じぶんへの保険3自体の評判は、契約数は伸び悩んでいるものの資料請求は多めのため悪くはないでしょう。ただし、専門家からの評価は低いため広告宣伝によるイメージによるものとも考えられます。

総合評価・おすすめか?

結論としては、じぶんへの保険3はイマイチな保険です。保障は明らかに不足感があり、保障を重視する人には向いていません。保険料を重視する人も、他社の保険で見積もりを取れば他に安い保険はあります。保障内容を考えるのが面倒な人(もしくは手間が惜しい・時間が無い人)は検討しても良いかもしれません。

それ以外で総合的に保障が充実した保険が欲しいなら、アフラック・チューリッヒあたりの医療保険を検討すべきでしょう。この保険以外で保険料を重視するなら、メットライフ・ネオファースト生命あたりの医療保険も候補になります。