ワイド・プロテクトを比較・評価

- オススメ度:

- 保険会社:

- 富国生命(フコク生命)

- 名称:

- ワイド・プロテクト

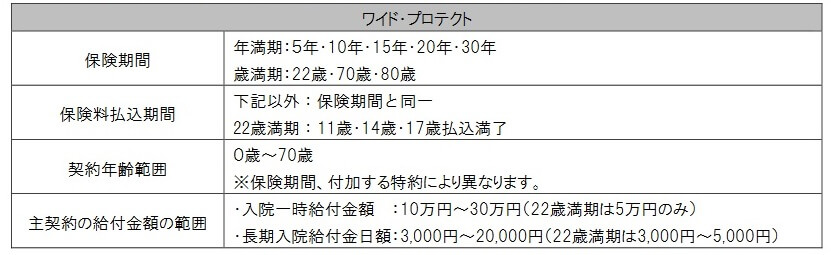

- 加入年齢:

- 0~70歳

- 保障期間:

- 30年・80歳

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- あなたに寄り添うワイドな安心

ワイド・プロテクトは富国生命が2022年4月から募集・販売している保険です。昨今の入院日数の短期化を踏まえて、まとまった一時金が日帰り入院から受け取れる一時金方式と、長期入院をカバーする日額方式の給付金を組み合わせたハイブリッド型の入院保障が特徴です。

さらに、生活習慣病と女性疾病の進行抑制を目的とした重症化予防特約という他社ではあまり見かけない特約もあります。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

保障内容

この保険の主契約は入院一時給付金・長期入院給付金・手術給付金・放射線治療給付金で、他の保障は特約のため自分で付加するか選択できます。入院一時給付金は日帰り入院を含む1日以上の入院をすると受け取れます。給付金額は10~30万円まで自分で設定できます。長期入院給付金は30日以上の入院をすると、30日を越えた入院日数に応じて受け取れます。給付金額は日額3000~20000円まで自分で設定できます。

手術給付金は手術をした時に受け取れ、給付金額は入院中の手術か外来での手術かで異なります。給付金額は入院を伴う手術だと入院一時金の50%の額、外来での手術だと入院一時金の20%の額となります。放射線治療給付金は放射線治療をした時に受け取れ、給付金額は入院一時金の一律50%の額となります。

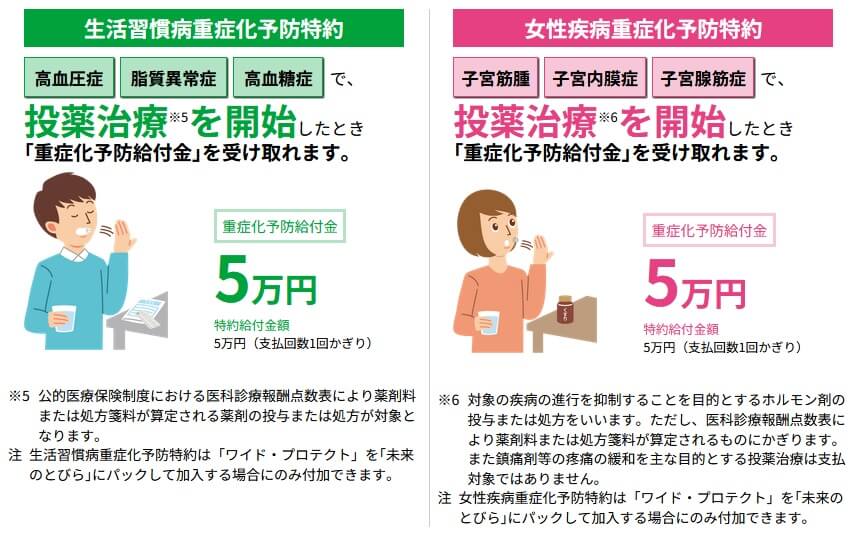

主契約以外に生活習慣病・女性疾病・がん・先進医療と移植医療・特定損傷に関する特約があります。生活習慣病に関する特約は入院特約・重症化予防特約・重症治療特約があります。生活習慣病入院特約は8大生活習慣病で1日以上の入院をすると一時金が受け取れます。重症化予防特約は脳梗塞や糖尿病等に繋がる高血圧症・脂質異常症・高血糖症の投薬治療をすると給付金が受け取れます。重度生活習慣病治療特約は重症化すると給付金が受け取れます。

女性疾病の特約も入院特約・重症化予防特約・重症治療特約で、女性疾病で入院すると一時金、重症化する前に投薬治療でも一時金が受け取れます。がんの特約はがんと診断確定されると一時金が受け取れ、先進医療の特約は先進医療をすると受け取れます。移植手術(ドナーとなった場合を含む)や不慮の事故で骨折等をすると一時金が受け取れる特約もあります。

その他にがんの特約とのセットでセコム損保のメディコムにも加入できます。メディコムに加入すると、がんで治療費が自己負担となり高額になりがちな患者申出療養や自由診療を1000万円までカバーできます。

保険料を他社と比較

この保険の保険料は性別・年齢・保険期間・入院一時給付金額・特約の有無・各特約の一時金額で変動します。年齢外が上昇するほど保険料は高くなり、特約の数を増やす程に保険料は高くなります。各給付金・一時金の額を高くしても保険料は上昇します。

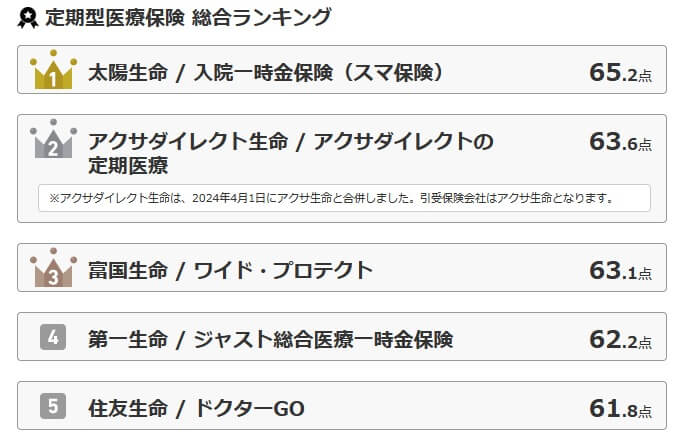

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較して平均より高い部類に入ります。便宜上、生活習慣病とがんの一部の保障が含まれている数字での比較となったため、その分は差し引いて考えると見かけほど高くはないともいえます。その一方で、他社の保険の保険期間は終身で、この保険は10年更新と考えると保険料は高いともいえます。

どちらにせよ保険料は他社よりも明確に安いわけではなく、保険料面での優位性は乏しいです。この保険としては保険料以外にメリットが欲しいところです。続けてメリットについて記述していきます。

メリット

この保険のメリットは、まずは重症化予防特約がある点が挙げられます。生活習慣病の重症予防では入院をしなくても、高血圧症・脂質異常症・高血糖症で通院して投薬治療をすれば重症化予防給付金が受け取れます。他社では生活習慣病では入院で一時金、入院後の通院で給付金といった類が多い中で、それより前の段階で給付金が受け取れるのがポイントです。

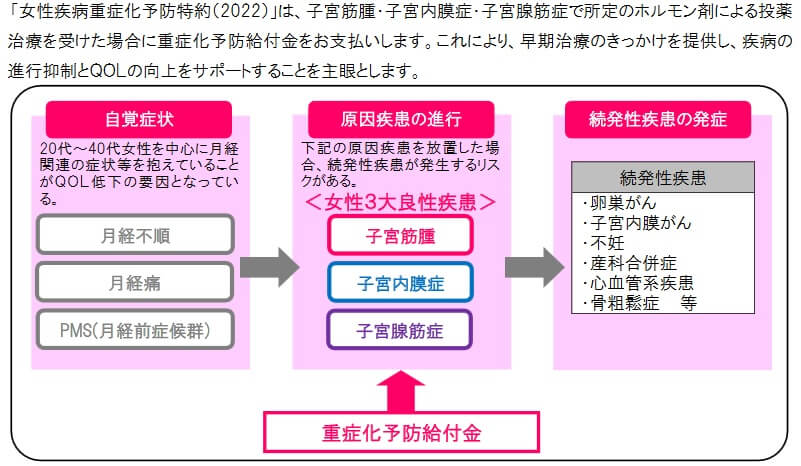

女性疾病では子宮筋腫・子宮内膜症・子宮腺筋症で投薬治療を開始すると重症化予防給付金が受け取れます。こちらも他社の多くの保険で入院・手術をして給付金が受け取れる特約が多い中で、それより前の段階で給付金が受け取れます。

一般的に、これらの原因疾患が進行することによって続発性疾患が発症するとされており、その意味で確かに予防・進行抑制に繋がる給付金といえます。また、生活習慣病も同様ですが、これらの治療を仕事等を理由に先延ばしする心理が働きがちですが、給付金を受け取れるなら治療を受ける1つの理由になるかもしれません。

さらに、この保険の加入と同時にセコム損保のメディコムに加入できるのも見逃せません。この保険には先進医療の保障があるだけですが、治療費が自己負担となり高額になる患者申出療養や自由診療をメディコムで1000万円までカバーできます。他社では患者申出療養も自由診療も通常の給付金だけというケースが多いです。

ちなみに保険の契約者向けに各社が特典を設けていますが、この保険の生活習慣病か女性疾病の重症化予防特約を付加すると、特別プランでオンライン診療サービスの「curon(クロン)」が利用できます。このサービスは単なる健康相談ではなく、スマホ・PCを通じて病院の予約・問診・診察・処方・決済ができます。診察後には薬か処方箋が届くため、自宅にいながら薬が手に入ります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険期間が年満期(5~30年)か歳満期(22歳・70歳・80歳)である点が挙げられます。年満期で10年にすると、10年後も保障を継続するには更新が必要となり、更新時の年齢に応じて保険料が上昇します。最長の30年にしても30歳で加入すると60歳で満期を迎えて、更新しなければ保障が消滅します。

年満期ではなく歳満期で80歳にすれば80歳まで保障が継続しますが、やはり80歳以降は保障が消滅します。この保険の契約年齢範囲は0~70歳までのため、80歳だと更新することもできません。期間限定の保険(定年退職するまでの保険等)として認識する必要があります。富国生命だと一時金だけの終身医療保険が別途であります。

保障面では長期入院給付金が給付されるのが入院日数から30日以降である点に注意が必要です。他社では一時金と日額の給付金が同時並行で受け取れることもありますが、この保険では両立はしません。また、長期入院給付金は長期というわりに1回の入院あたり給付金が受け取れるのは90日までというデメリットです。他社でも120日までのケースが多いのですが、三大疾病・生活習慣病等の入院だと無制限とする保険が多いです。

重度生活習慣病治療特約も地味に条件が厳しいのも見逃せません。急性心筋梗塞・脳卒中は20日以上の入院か手術が必要で、糖尿病はインスリン治療が180日以上継続、慢性腎不全は永続的な人工透析療法が条件です。他社では急性心筋梗塞・脳梗塞は1日以上の入院か手術、さらに病気の範囲を広げて心疾患・脳血管疾患にしているケースが多いです。

また、保険料払込免除特約が無いのもデメリットです。保険料免除が無いためがん等の三大疾病になっても以後の保険料は免除されません。再発に備えて保障を維持するには保険料を支払い続ける必要があります。冒頭でも既述した通り、この保険は長くても30年か80歳で保障が消滅するためなのかもしれません。

評判・苦情

富国生命の2023年の決算資料によると、個人向け保険の新契約数は34.0万件で前年度の32.3万件から約5%増でした。ただ、この保険を含む医療保険の新契約数は16.1万件で、前年度の16.2万件から横ばいでした。そのため申込数・契約数等からすると評判は普通です。

また、生命保険協会の苦情数のデータでは、富国生命全体に寄せられた苦情数は7089件(2023年度上半期実績)でした。総顧客数の169万件で割った苦情率は0.4%で、契約者1000人のうち4件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は少し悪いです。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、富国生命は14社中13位と最下位近辺でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも満足度は低いと考えられます。

その一方で、「オリコン顧客満足度 医療保険ランキング2024」では24位中9位と大きく順位を上げていました。評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、受取額と支払スピードでは4位とトップ5に入る高評価で、商品内容・保険料も9位と悪くない順位でした。しかし、加入手続き・アフターフォローは10位以下のため、営業職員への不満が少なからずあるのが見てとれます。

個別の口コミではポジティブな意見がある一方で、「担当者まで手続きがタライまわし」「保険料が高い」「保険料の内訳をもう少し説明してほしい」「担当者が変わって連絡がなくなった」等の意見がありました。やはり担当者関連での不満が集まっているようです。

また、同じオリコンの30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン定期型医療保険 ランキング2024」では、ワイド・プロテクトは5つある保険の中で3位でした。ランキング対象の保険が少ないとはいえ、専門家からは一定の評価を得ています。

以上のデータから考えると富国生命の評判は普通そうですが、ワイド・プロテクトの評判は悪くなさそうです。富国生命の評判については契約数は堅調ですが、各社の顧客満足度調査にはバラつきがあります。担当者によって結構な差があるともいえ、良し悪しを合わせれば普通という評価が妥当でしょう。この保険自体の評判については契約数は一定以上あり、専門家から一応は評価されているため評判は悪くはなさそうです。

総合評価・おすすめか?

結論としては、ワイド・プロテクトは微妙な保険です。この保険ならではのメリットがあり評価できる面はありますが、それより注意点やデメリットの方が目立ちます。この保険を検討している人は、よくよく注意点を把握してから契約した方が賢明でしょう。

この保険以外で総合的に保障が充実した保険が欲しいなら、アフラック・チューリッヒあたりの医療保険を検討すべきでしょう。手厚い保障よりも保険料を重視するなら、アクサ生命・ネオファースト生命あたりの医療保険も候補になります。