医療保険SUREを比較・評価

- オススメ度:

- 保険会社:

- ソニー損保

- 名称:

- 医療保険SURE

- 加入年齢:

- 18~80歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- 手頃な保険料で病気ケガを一生涯保障

医療保険SUREはソニー損保が2002年6月から募集・販売を開始した保険です。販売開始から20年以上が経過していますが、数年おきには商品改定をしています。

また、ソニー損保は損害保険会社ですが、医療保険は第三分野の保険のため損害保険会社でも販売できます。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

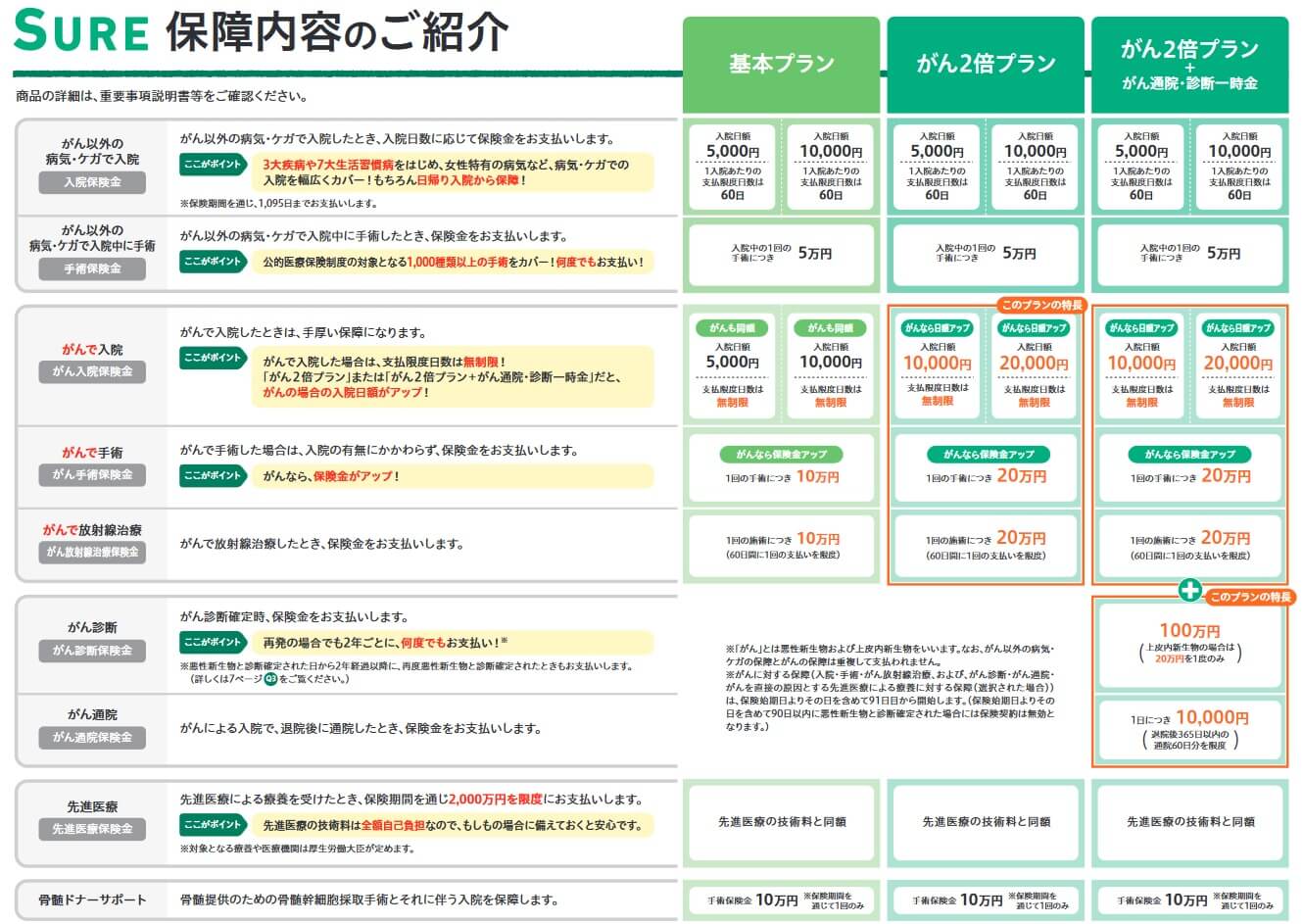

保障内容

この保険は基本プランとがん2倍プランの2つがあり、がん2倍プランだと先進医療給付金以外の各保障の給付金の額が2倍になります。入院日数に応じて受け取れる入院給付金、手術をすると受け取れる手術給付金が、がんでの入院・手術だと給付金額が2倍にあります。

入院・手術以外に、がん診断時に受け取れる診断給付金、がんでの入院・退院後の通院時に受け取れるがん通院給付金もあります。これらはオプションで基本プランにつけることも可能で、がん2倍プランに付ければ給付金は2倍になります。

その他に先進医療をすると技術料が2000万円まで受け取れる先進医療給付金、骨髄提供のために手術をすると受け取れる骨髄ドナーサポート給付金があります。

保険料を他社と比較

この保険の保険料は性別・年齢・入院給付金額・プラン選択で変動します。基本的に年齢が高くなるほど保険料は高くなり、入院給付金を5000円より10000円の方が保険料が高くなります。プランは基本プランが最も安く、がん2倍プランが中間で、がん2倍プランに通院・一時金をオプションにつけたプランが最も高くなります。

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較すると最安値圏の保険です。この保険よりも明らかに安い保険となるとメットライフ生命ぐらいで、僅差でネオファースト生命よりも保険料は安いです。ちなみに、この保険よりもアクサの方が安いものの、それは便宜上入院日額5000円のためです。保険料以外にメリットは無いのか、続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは保険料が安い点が挙げられます。前述したように他社との比較でも最安値に近い額であり、さらにインターネットで申し込めば初年度は保険料は500円割引(12ヶ月で6000円割引)されます。初年度に限れば保険料は圧倒的な安さになります。

また、保障選びは基本的にプラン選択だけのため手間が省けるのもメリットです。他社の保険では10以上の特約があることが多く、加入する前に1つ1つを吟味する必要があります。この保険は入院給付金額を5000円か1万円か選択し、がんの一時金・通院の保障を入れるかを選ぶだけです。保障選びに時間を割きたくない忙しい人に向いています。

ちなみにソニー損保の契約者は契約者優待サービスが利用できます。その中にはピザーラ・築地海濱の割引、イオンシネマや109シネマの割引、BIGECHO・カラオケ館の割引、ニッポンレンタカー・エネオス・コスモ石油の割引、JALパック・Booking.com・agodaの割引等の割引があります。比較的使いやすい優待割引が多いため、優待割引を使えば実質の保険料は一段と安いことになります。

デメリット・弱点・落とし穴

この保険のデメリットには、保障面が物足りない点が挙げられます。まず、先進医療特約には患者申出療養・自由診療が保障外となっています。多くの他社の保険は先進医療と患者申出療養は2000万円まで保障し、いくつかの保険は自由診療も保障しています。患者申出療養・自由診療となる治療は自己負担が1ヶ月あたり100万円を超えるケースもあります。

三大疾病(がん・心疾患・脳血管疾患)に関する保障も物足りません。がんによる入院・手術の給付金の上乗せと診断一時金と通院給付金がありますが、抗がん剤を受けた月ごとに給付金が受け取れる特約はありません。その他の三大疾病については通常の給付金だけで備えることになります。一時金も治療した月ごとに給付金が受け取れる特約もありません。

さらに保険料払込免除特約が存在せず、三大疾病になっても保険料が免除されません。この保険でがんになって入給付金・一時金を受け取っても、その後の再発に備えるには保険料を支払い続ける必要があります。保険料は安いとはいえ、がんになっても保険料を支払い続けるのに抵抗感がある人も多いでしょう。ちなみに契約者優待サービスは程度の差はあれど、多くの保険会社でも似たような優待割引サービスがあります。

評判・苦情

ソニー損保の2023年の決算資料によると、保険会社における売上を示す正味収入保険料は全体としては増加したものの、大半が自動車保険です。この保険を含む第三分野の部分は全体の中では瑣末な金額です。ただ、価格.comの医療保険の資料請求ランキングでは、27の保険の中で14位と中間の順位です。契約数等からすると意外と悪くない可能性があります。

また、日本損害保険協会の苦情数のデータでは、ソニー損保全体に寄せられた苦情数は4519件(2024年度第一四半期実績)でした。最も苦情数が多いのは契約・募集に関する苦情で、次いで契約の管理に関する苦情でした。前者は商品内容やCM・広告内容の分かりにくさ、後者は契約の変更・解約手続きの方法が分かりにくかったり手続きが完了するまで時間がかかるといった苦情です。

他社と比べると、同じネット系のアクサ損保と三井ダイレクトも契約・募集に関する苦情が多いため、契約時と契約変更・解約時に何かしらの不満が集中していることが分かります。その一方でSBI損保は保険金に関する苦情が多いため、相対的に考えるとソニー損保は保険金に関する心配は薄いかもしれません。

その一方で、「オリコン顧客満足度 医療保険ランキング2024」ではソニー損保は24社中24位以下でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、どの項目でも評価は低いようで不安のある結果でした。個別の口コミではポジティブな意見がある一方で、「細かい保障内容の差が分かりにくい」「保障内容はシンプル」等の意見がありました。

以上のデータから考えるとソニー損保の医療保険SUREの評判は良くはなさそうです。資料請求の数は一応は一定数あるようですが、オリコンで下位に沈んでいるあたり契約者の満足度は高くありません。苦情面から考えると契約時と契約後の手続きにも不安がありそうです。

総合評価・おすすめか?

結論としては、医療保険SUREはイマイチな保険です。保障は明らかに不足感があり、保障を重視する人には向いていません。保険料を重視する人なら検討の余地はありますが、それでも上述のデメリットを把握した上で、保険料なりの保険だと認識してから契約した方が賢明です。

他社の保険で総合的に保障が充実した保険が欲しいなら、アフラック・チューリッヒあたりの医療保険を検討すべきでしょう。この保険以外で保険料を重視するなら、ネオファースト生命あたりの医療保険も候補になります。