マイ フレキシィを比較・評価

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- マイフレキシィ(My Flexi)

- 加入年齢:

- 0~85歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- シンプルも手厚くも自分次第

マイフレキシィはメットライフ生命が2021年4月から募集・販売している保険です。フレキシィシリーズは2014年に販売が開始し、フレキシィ・フレキシィSとリニューアルして現在はマイフレキシィが最新の保険となっています。

さらに、2022年11月には4つの特約が新たに追加できるようになり、三大疾病の保障が強化されました。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

保障内容

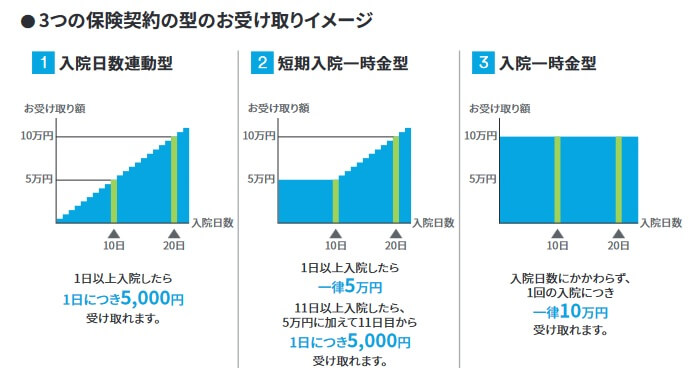

この保険は基本保障を3つの型から選択し、他の保障は特約で付加することになります。3つの型は入院給付金の受け取り方が異なる「入院日数連動型」「短期入院一時金型」「入院一時金型」があります。入院日数連動型は入院日数に応じて給付金が受け取れ、短期なら少額で長期なら多額の給付金になります。入院一時金型は入院日数に関わらず給付金の額は一定です。その中間の短期入院一時金型は10日以内の入院は一律、それ以上は日数に応じて増額されます。

特約は20の選択肢があり、大まかに分けると入院・健康祝い金・通院・三大疾病・手術・骨折・女性専用・介護・障害の保障を手厚くする特約があります。入院については3つの特約があります。入院開始一時金特約を付けると入院時に一時金が受け取れ、八疾病延長入院特約・三疾病延長入院特約は、八疾病・三大疾病での入院が日数無制限で保障されます。健康祝い金は3年間に入院給付金の受け取りが無いと、3年ごとに受け取れます。

通院については3つの特約があり、退院後外来手術通院特約を付けると退院後の通院や入院を伴わない手術をすると給付金が受け取れます。がん通院充実特約を付けると、がんの治療のために通院すると日数に応じて給付金が受け取れます。在宅医療特約は在宅治療を受けた月ごとに給付金が受け取れます。

三大疾病については5つの特約があり、三大疾病になると一時金が受け取れたり、三大疾病の治療を受けた月ごとに給付金が受け取れる特約があります。三大疾病の中でがんのみに限定して一時金や給付金が受け取れる特約もあります。また、三大疾病になると以後の保険料の支払いが免除される特約もあります。手術については手術・放射線治療・骨髄ドナー手術をすると給付金が受け取れたり、先進医療をすると技術料が2000万円まで保障される特約があります。

その他に骨折すると給付金が受け取れる特約、女性特有の病気で入院・手術をすると給付金が受け取れる特約があります。さらに要介護状態や認知症や身体障害状態になると給付金が受け取れる特約もあります。

保険料を他社と比較

この保険の保険料は性別・年齢・基本保障の型・入院給付金額・特約の有無で変動します。基本的に男性より女性の方が保険料が安く、年齢は若いほど安くなります。入院給付金額を高くしたり特約の数を増やすと保険料は高くなります。

基本保障の型は、どの型でも入院日数が10日で10万円が受け取れるように設定すると、最も保険料が安いのは入院一時金型です。長期入院に備えられない分だけイメージと合致するかもしれません。次に保険料が安いのは入院日数連動型です。こちらも短期入院で給付金が少額となるためイメージと合致するかもしれません。そして3番目に保険料が安い(最も保険料が高い)のが短期入院一時金型です。既述の欠点を潰す結果として保険料が高くなります。

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較しやすいように入院日数連動型の金額ですが、他社と比べて保険料は安いです。入院日数連動型より安い入院一時金型で最小限の保障内容にすると、さらに保険料は数十円から数百円は安くなります。どちらにせよベースとなる保険料は安いといえます。この保険に対抗できるとすればアクサ・ネオファースト・メディケアあたりだけです。

これだけ保険料が安ければ、多少は特約を付けても経済的な負担感は無さそうです。続いて特にメリットになるであろう特約、特約以外のメリットについて記述していきます。

メリット

この保険のメリットは、まずは基本保障の入院給付金を選択できる点が挙げられます。既述したように保険料では短期入院一時金型>入院日数連動型>入院一時金型ですが、自分が心配する状態(入院)に応じて選択できます。もしも長期入院が心配なら入院日数連動型ですし、昨今の入院日数短期化を踏まえれば入院一時金型です。両方を踏まえれば短期入院一時金型と、自分の考えにあった入院給付金を自由に選べます。

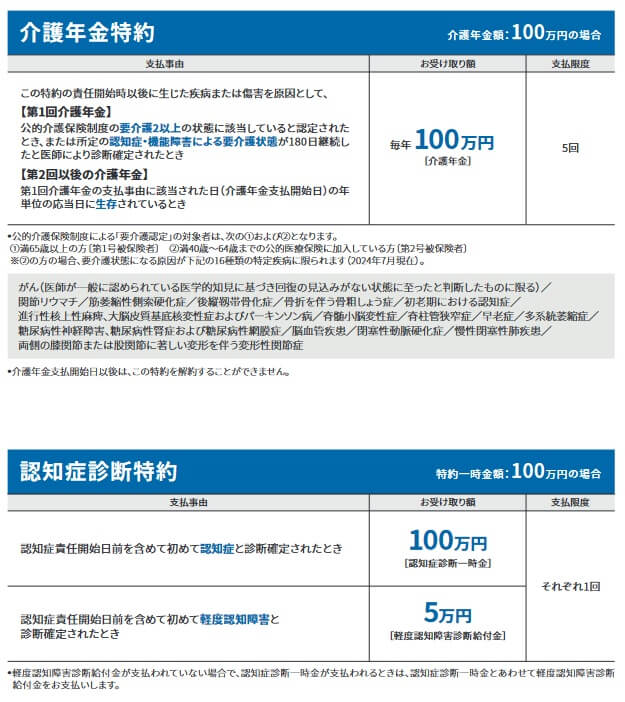

さらに特約のラインナップが充実しているため、自分好みの特約をつけた保険にできます。多くの特約は他社にもあるため珍しくはありませんが、三疾病治療月払給付特約・在宅医療特約・介護年金特約・認知症診断特約は他社では付加できないことがあります。

三疾病治療月払給付特約は三大疾病で治療を受けた月毎に給付金が受け取れるのがポイントです。他社ではがんの治療・抗がん剤治療を受けた月のみ保障される特約が多い中で、この保険では三大疾病(がん・心疾患・脳血管疾患)が保障の対象となります。同様に他社では通院のみ保障する特約が多い中で、この保険の在宅医療特約は通院せずに在宅医療を受けても保障が受けられます。

介護年金特約は要介護2以上に認定されると5年に渡って毎年100万円の介護年金が受け取れます。5年というと短い感がありますが、生命保険文化センター「生命保険に関する全国実態調査」によると介護の平均期間は5年のため妥当な年数といえます。他社の数社は似たような介護保障がありますが、この保険には認知症と診断確定されると100万円が受け取れる認知症診断特約まであります。自分が高齢になってからが心配な人には心強い特約です。

ちなみに20の特約の中から自分で選ぶのは面倒という人に向けて4つのプランがあります。保険料を抑えたい人、保険料の掛け捨てが気になる人、保障の幅広さを重視したい人、がん保障を充実させたい人向けにプランが用意されています。プランを参考にして自分で組み立てると、保障の取捨選択の時間を省けます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保障選びが面倒という点が挙げられます。4つのプランがあるとはいえ、そのプランを鵜呑みにして契約する人は稀でしょう。結局は自分で1つ1つを確認する必要があり、不明点があったり迷いがあればメットライフのオンライン相談か対面相談を使うことになります。

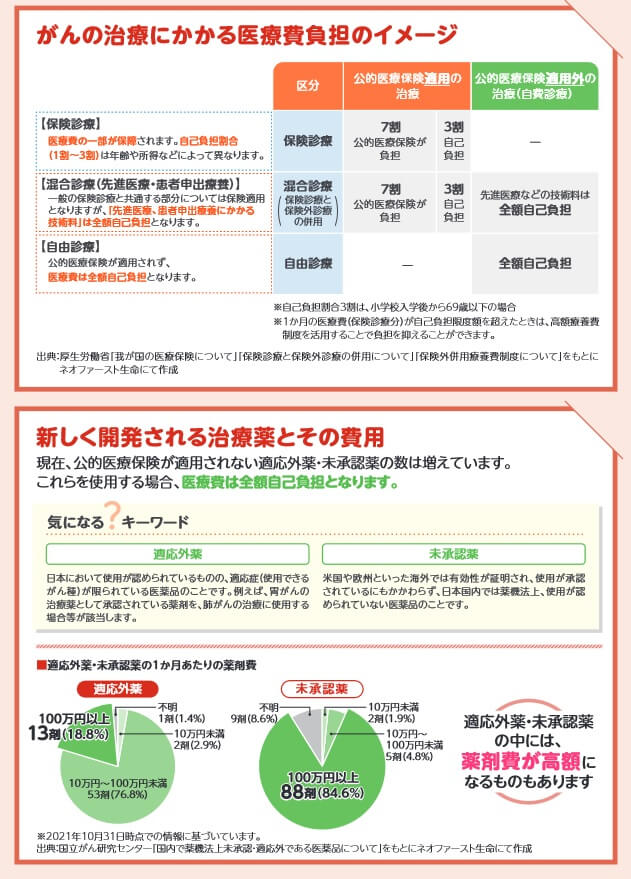

特約については他社には無い特約がある一方で、保障内容で他社に劣る特約も散見されます。その1つが先進医療特約で、この保険では先進医療以外に患者申出療養や自由診療は保障外です。がんで新薬(未承認薬・適応外薬)を使うとなると、国立がん研究センター「未承認・適応外の医薬品について」によると1ヶ月あたりの費用が100万円を超えます。他社には患者申出療養も先進医療と同様に2000万円まで保障する保険、自由診療も保障する保険があります。

メリットで既述した介護年金特約は要介護2以上が条件という落とし穴があります。それより緩い要介護1以上を条件とする保険が他社にはあり、医療保険ではなく介護保険なら最も初期の状態である要支援1で何らかの保障が受けられる保険があります。また、認知症診断特約は軽度だと給付金は僅か5万円となる点にも注意が必要です。

ちなみに女性特約の保障内容は女性特有の疾病で入院・手術給付金が上乗せされ、乳房再建・外見ケアで給付金が受け取れるだけです。三井住友海上あいおい生命の女性特約だと、これらに加えて出産や出産前の不妊治療でも給付金が受け取れるため保障が手厚いです。

評判・苦情

メットライフ生命の2023年の決算資料によると、個人向け保険の新契約数は63.1万件で前年度の60.1万件から約5%の増加でした。その中でマイフレキシィの新契約数は12.7万件で、前年度の16.6万件から失速しています。そのため申込数・契約数等からすると評判は少し悪いです。

ただ、契約数でいうと保険市場の医療保険の申込数ランキング2024では、マイフレキシィは25の保険の中で8位と上位です。この保険が悪いというよりは医療保険全体の数字が落ちている可能性もあります。また、この保険は一括見積もりをする保険料を抑えたい人からは一定の人気がありそうです。

その一方で、生命保険協会の苦情数のデータでは、メットライフ生命全体に寄せられた苦情数は23493件(2023年度上半期実績)でした。総顧客数の947万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

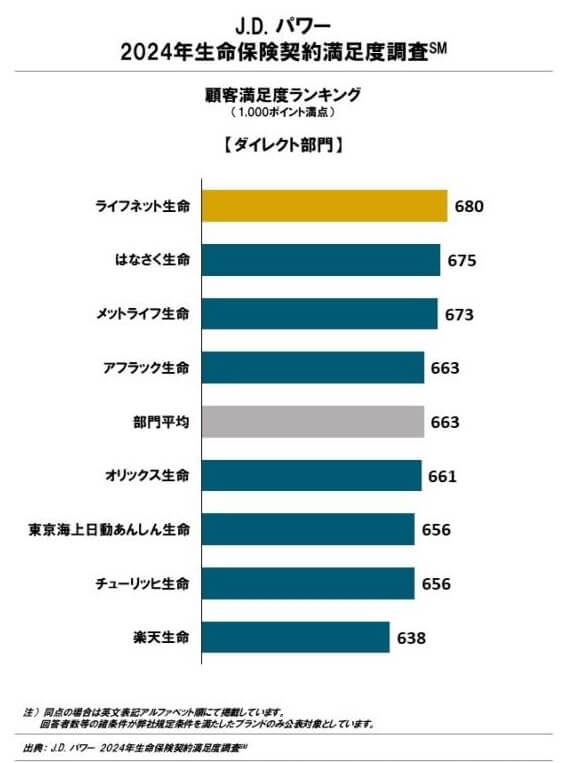

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、メットライフ生命は14社中3位でした。保険代理店部門でも17社中7位、ダイレクト部門でも8社中3位と上位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも満足度は平均より上で高めと考えられます。

「オリコン顧客満足度 医療保険ランキング2024」でも、メットライフ生命は24社中7位と上位でした。評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、受取額と支払スピードは4位、商品内容は5位と特に評価されています。その一方でアフターフォローは10以下のため、契約後のサポートは期待できないようです。

個別の口コミではポジティブな意見がある一方で、「担当者と連絡がつかない」「連絡が遅い」「診断書が必要なケースと不要なケースが分かりにくい」「保険金が受け取れるのが想像より遅かった」等の意見がありました。アフターフォローの満足度が低いだけあって、契約後の担当者とのやりとりに不満が集まっているようです。

同じオリコンの30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型医療保険 ランキング2024」では、この保険は11つある保険の中で5位でした。12位以下の保険も相当にあるため、トップ3には入っていないものの評価が高いです。

以上のデータから考えるとメットライフ生命の評判は普通よりも良さそうで、マイフレキシィの評判は良さそうです。メットライフ生命の評判については苦情面・各社の顧客満足度調査で平均か平均以上で、少なくとも大抵の保険会社よりは評判が良いといえます。マイフレキシィの評判については契約数は伸び悩んでいますが、専門家からの評価は高めのため評判は良さそうです。前述したアフターフォローについてだけが懸念点でしょうか。。。

総合評価・おすすめか?

結論としては、マイフレキシィは悪くはない保険です。一部の特約には注意点があり保障面で物足りなさがありますが、総合的には悪くない保険です。とはいえ先進医療に患者申出療養・自由診療が含まれていない点は、がんが気がかりな人には致命的かもしれません。

この保険以外で総合的に保障が充実した保険が欲しいなら、アフラック・チューリッヒあたりの医療保険を検討すべきでしょう。手厚い保障よりも保険料を重視するなら、アクサ生命・ネオファースト生命あたりの医療保険も候補になります。