医療共済メディフルを比較・評価

- オススメ度:

- 保険会社:

- JA共済

- 名称:

- メディフル

- 加入年齢:

- 0~75歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術で給付金

- 特徴:

- 日帰り入院からまとまった一時金

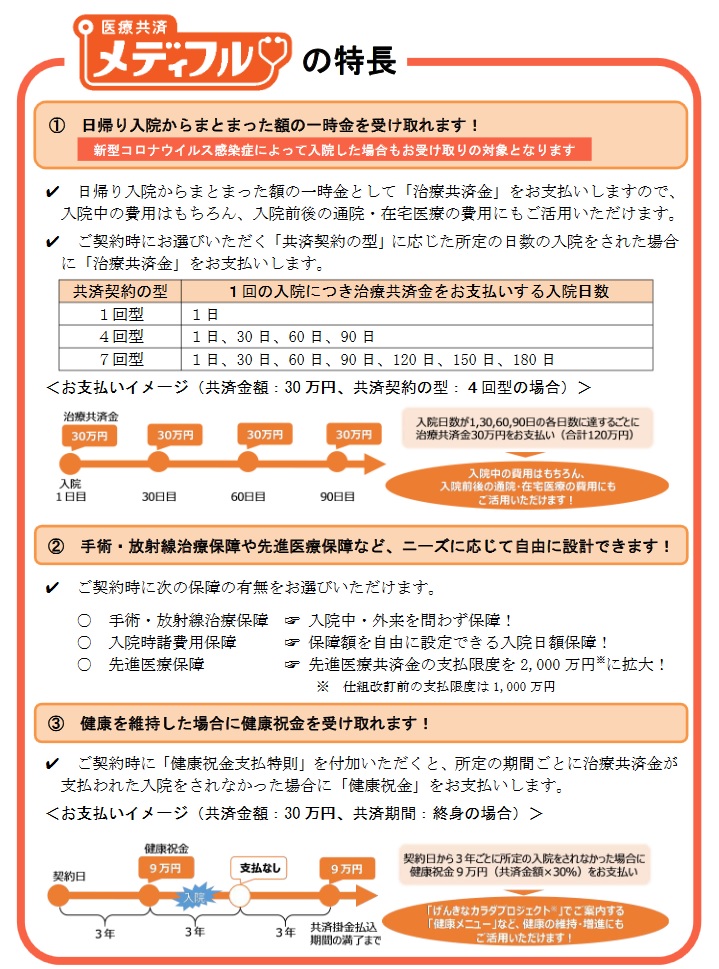

医療共済メディフルはJA共済が2021年4月から募集・販売している共済です。従来の医療共済は入院日数に応じて給付金が受け取れました。しかし、昨今は入院患者の8割の人が入院日数が1ヶ月以内であるため、日帰り入院からまとまった共済金が受け取れる保障にリニューアルされました。

また、この共済は基本は農業従事者向けですが、JAに数千円の出資金を預けて組合員になれば誰でも共済に加入できます。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

保障内容

この共済の保障は治療共済金は必須で、その他の保障は特約のため自分で付加するか決められます。治療共済金は日帰り入院を含めて入院をすると受け取れ、共済金額は5~30万円まで自分で設定できます。共済金が受け取れる回数は1回型・4回型・7回型が選べ、4回型なら入院日数が90日に達するまで30日毎に共済金が計4回まで受け取れます。7回型なら入院日数が180日に達するまで30日毎に計7回まで受け取れます。

その他の保障は、手術共済金・放射線治療共済金・入院時諸費用共済金・先進医療共済金・健康祝い金があります。手術共済金は手術時に受け取れ、放射線治療共済金は放射線治療時に受け取れます。共済金額は前者は入院共済金の30%、後者は入院共済金の60%です。入院時諸費用共済金は入院日数に応じて受け取れ、金額は3000~8000円まで自分で設定できます。

先進医療共済金は先進医療をした時に技術料が最高2000万円まで保障され、それとは別に実際の保障額の10%か30万円が一時金として受け取れます。健康祝い金は3年ごとに入院をしなければ受け取れ、金額は治療共済金の30%です。

保険料を他社と比較

この共済の掛金は年齢・性別・治療共済金の額・治療共済金の型・特約の有無で変動します。基本的に女性より男性の方が高く、契約時の年齢が高齢になるほど保険料は高くなります。また、治療共済金の額を高額にするほど保険料は高くなり、治療共済金の受取回数が多い4回型・7回型は1回型より高くなります。

次に掛金は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この共済(治療共済金10万円・1回型)の掛金は、他社と比較して安く最安値圏にあります。この共済に対抗できるのはメットライフぐらいで、他社の多くの保険と比べると半額に近い安さです。これだけ掛金が安ければ特約を付けても経済的な負担感はありません。掛金以外でメリットがあるのか、続いてメリットについて記述していきます。

メリット

この共済のメリットは、まずは入院をすればまとまった共済金が受け取れる点が挙げられます。他社の保険の中には未だに入院日数に応じて給付金が受け取れる保険があり、この共済の方が現在の医療事情に即しています。共済金の額も30万円まで設定でき、30万円にすれば治療費だけでなく一部は生活費にも回せそうです。また、共済金の受取回数が7回型なら180日まで保障されるため、他社の30~120日より長い入院にも対応できます。

また、他社では必須の保障である手術・放射線治療を外せるのもポイントです。入院保障にするだけで保険料を削りつつ最小限の保障は確保できます。これらの特約を付ければ入院だけではなく、外来で手術・放射線治療をしても共済金が受け取れます。

入院時諸費用共済金も入院日数に応じて受け取れ、治療共済金だけでは不安な場合には付加すると良いでしょう。入院しないケースに備えられる健康祝金も悪くありません。30歳男性で治療共済金10万円だと健康祝金の特約分の保険料は月額657円です。3年間で支払う特約分の保険料は合計2.3万円ですが、3年後に治療共済金の30%(3万円)が受け取れます。

ちなみにJAの准組合員になると、加入した地元のJAごとに特典があるケースがあります。新鮮な野菜等をお買い得な価格で購入できたり、ポイントが貯まるサービスがあります。JA以外でも地元の商店で優待割引があるケースもあります。

デメリット・弱点・落とし穴

この保険のデメリットには、保険料の元が取れるのかという点が挙げられます。30歳男性で治療共済金10万円だと掛金は1603円ですが、掛金を5年間支払うと支払額は合計9.6万円になります。さらに10年間だと19.2万円、20年間だと38.4万円、30年間だと57.6万円です。30歳で契約して60代で1回入院しても元は取れず、最低でも6回は入院する必要があります。そう考えると見かけより保険料は高いといえます。

また、保障が心もとない点もデメリットでしょう。治療共済金の入院には日帰り入院も含まれますが、日帰り入院に該当しない通院・外来治療は保障されません。手術・放射線治療は外来でも保障されますが、退院後に薬剤治療のために通院しても保障されません。将来的には今以上に外来での治療が増加すると考えると、あまり意味を成さない保険になる可能性があります。

その他に、先進医療特約・患者申出療養は補償されても自由診療が補償外となっています。三大疾病の保障、八大疾病の保障、女性疾病の保障、介護の保障、ケガの保障等々もありません。これらの保障は治療共済金でカバーするのがメディフルともいえますが、自分が特に心配な病気(父親・母親がなった病気など)に重点的に保障を厚めにできないのはデメリットでしょう。

また、この共済には保険料払込免除特約が無いのもデメリットです。他社の保険では三大疾病になったり、八大疾病で入院すると以後の保険料の支払いが免除されます。この共済ではがんになっても再発に備えるために保障を継続させるには、回復後も掛金を支払い続ける必要があります。

評判・苦情

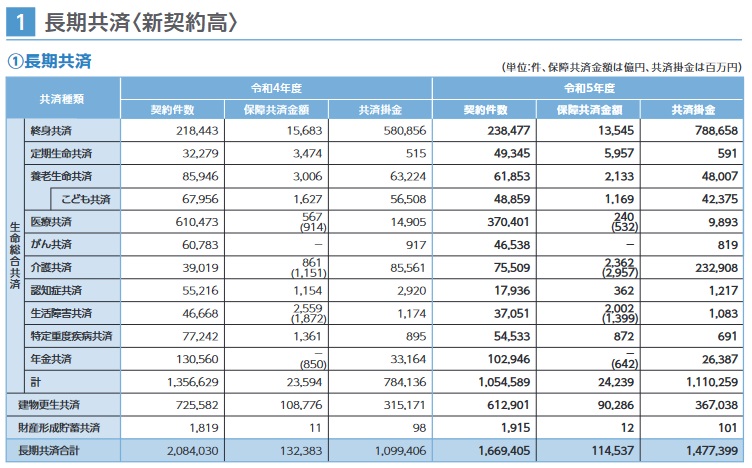

JA共済の2023年度の決算資料によると、共済全体の契約数は今年度は166万件でした。前年度の208万件から20%程度の大幅減で非常に厳しいです。その中で医療共済も61万件から37万件に減少しているため、契約数からすると評判は悪いです。

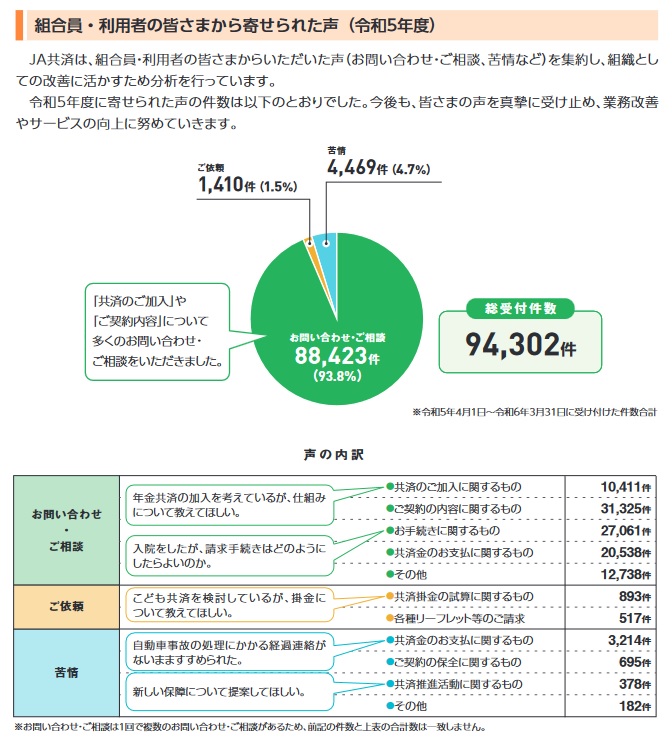

また、令和4年度にJA共済全体に寄せられた問い合わせ・相談等は9.4万件で、そのうち苦情数は4469件でした。組合員数の1027万件で割った苦情率は0.04%で、他社の0.1~0.3%台よりも低く、苦情面で考えると評判は悪くありません。

問い合わせで特に多いのは契約内容についてで、次いで共済金の請求手続き等の手続きにかんする問い合わせでした。苦情では共済金の支払い関するものが多く、共済金を受け取るまでの手続きや経過についての苦情が多いようです。。苦情を受けてJA共済では共済の継続手続きをマイページから可能とする等の改善をしているようです。

これらのデータは共済側が発表した数字のため客観的なデータが欲しいところです。しかし、J.D.パワーの「2024年 生命保険契約満足度調査」や「オリコン顧客満足度 医療保険ランキング2024」では残念ながら調査の対象外でした。。唯一、経産省・サービス産業生産性協議会の「2024年 JCSI日本版顧客満足度指数調査(第3回)」ではJA共済は調査対象となっています。この調査は10万人が調査対象となっているため信頼が置けます。

この調査では顧客期待・知覚品質・知覚価値・顧客満足・推奨意向・ロイヤリティが評価項目となっています。これらの評価でランキングした中で、JA共済は生命保険分野で総合ランキングでランキング外でした。他の都道府県民共済・コープ共済等がランクインしている中で、共済の中でも満足度は低いと考えられます。

以上のデータから考えるとJA共済の評判もメディフルの評判も良くなさそうです。JA共済については契約数が伸びておらず、大規模調査でもランク外のため評判は良くないのは間違いありません。メディフルについては契約数が伸びておらず評判はイマイチそうですが、いかんせん契約数だけでの判断のためデータ不足感はあります。

総合評価・おすすめか?

結論としては、メディフルは微妙な共済です。仕組み自体は昨今の医療事情に合致しており、保障内容も割り切っており悪くはありません。しかし、保険料が見かけよりも高く評判面でも良くはなく、おすすめの保険とは言い難いです。

この共済以外の保険も検討したい人は、総合的に保障が充実した保険が欲しいなら、アフラック・チューリッヒあたりの医療保険を検討すべきでしょう。保険料を重視するなら、メットライフ生命・ネオファースト生命あたりの医療保険も候補になります。