太陽生命の入院一時金保険を比較・評価

- オススメ度:

- 保険会社:

- 太陽生命

- 名称:

- 入院一時金保険

- 加入年齢:

- 3~75歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- 保険料はずっと変わらず保障は一生涯

太陽生命の入院一時金保険は太陽生命ダイレクトのスマ保険で加入できる保険です。入院一時金保険は元々は保険組曲Bestの一部でしたが、2019年11月から入院一時金保険単体で加入できるようになりました。

また、2021年には加入限度額が拡大され、他の複数の保険と組み合わせると日帰り入院での手術でも最高80万円の給付金が受け取れるようになりました。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

保障内容

この保険で必須となるのは入院一時金の保障で、他の保障は任意で付加できます。入院一時金は1~10万円まで設定でき、病気やケガで入院(日帰り入院含む)すると設定した額の一時金が受け取れます。その他の災害入院一時金保険・生活習慣病入院一時金保険・手術保障保険・女性入院一時金保険等は自分で取捨選択できます。

災害入院一時金を付けると不慮の事故や感染症で入院した場合に、自分が設定した入院一時金と同額が受け取れます。つまり災害で入院すると受取額は通常の2倍になります。同様に生活習慣病入院一時金保険を付けると生活習慣病で入院した場合、女性入院一時金保険を付けると女性に多い病気(子宮筋腫など)で入院した場合に通常の2倍の一時金が受け取れます。

また、手術保障保険を付けると、入院の有無に関わらず手術給付金が受け取れます。金額は1~10万円まで設定でき、入院を伴わない外来の手術でも満額の手術給付金が受け取れます。また、正確には手術ではない放射線治療でも手術給付金は受け取れます。

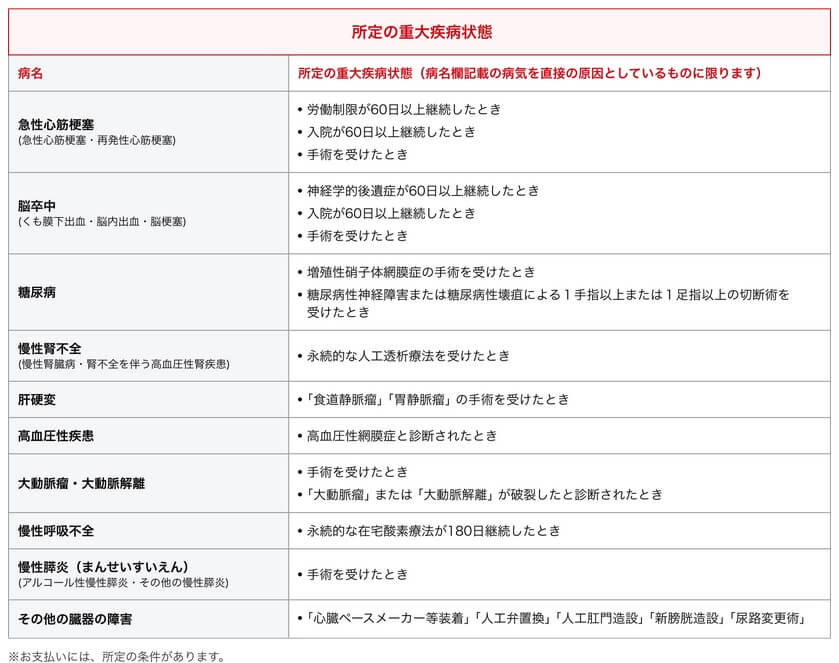

その他に、がん重大疾病予防保険・個人年金保険・終身保険・就業不能保険・先進医療保険・保険料払込免除特約も付けられます。がん重大疾病予防保険は三大疾病で入院・手術(悪性新生物は診断のみ)をしたり、糖尿病・慢性腎不全・肝硬変等で重大疾病状態になると一時金が受け取れます。金額は100~2000万円の範囲内で自分で設定できます。

終身保険は死亡時に一時金が受け取れる他、事故割増死亡保険にすると災害(不慮の事故など)で死亡すると死亡保険金が割増されます。先進医療保険は先進医療を受けた時に技術料が2000万円まで保障されます。個人年金保険は保険料の払い込みが完了後に年金が毎年受け取れ、就業不能保険は働けなくなった時(認知症含む)に年金が毎月受け取れます。

保険料払込免除特約はがんと診断された場合に加えて、上述の所定の重大疾病状態や要介護2以上の要介護状態になっても、それ以後の保険料の支払いが免除されます。

保険料を他社と比較

この保険の保険料は性別・年齢・入院一時金額・特約の有無等で変動します。保険料は30歳ぐらいまで男性の方が安いのですが、40歳以降では女性の方が安くなります。契約する年齢が高くなるほど保険料も高くなりますが、保険期間を終身にすれば保険料は契約時から一生涯同じです。その一方で、保険期間を年満期にすると更新時に保険料が年齢に応じて上昇します。10年満期だと10年後の更新時の年齢に応じて保険料は上昇します。

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料(入院一時金保険+先進医療保険+保険料免除特約)は、他社と比較して少し高めで最安値圏の保険とは1500円ほどの差があります。同じ入院時に日数に関わらず一時金が受け取れる楽天生命の保険と比べると、より保険料に割高感を感じます。保険料以外でメリットがあるのか、続いてメリットについて記述していきます。

メリット

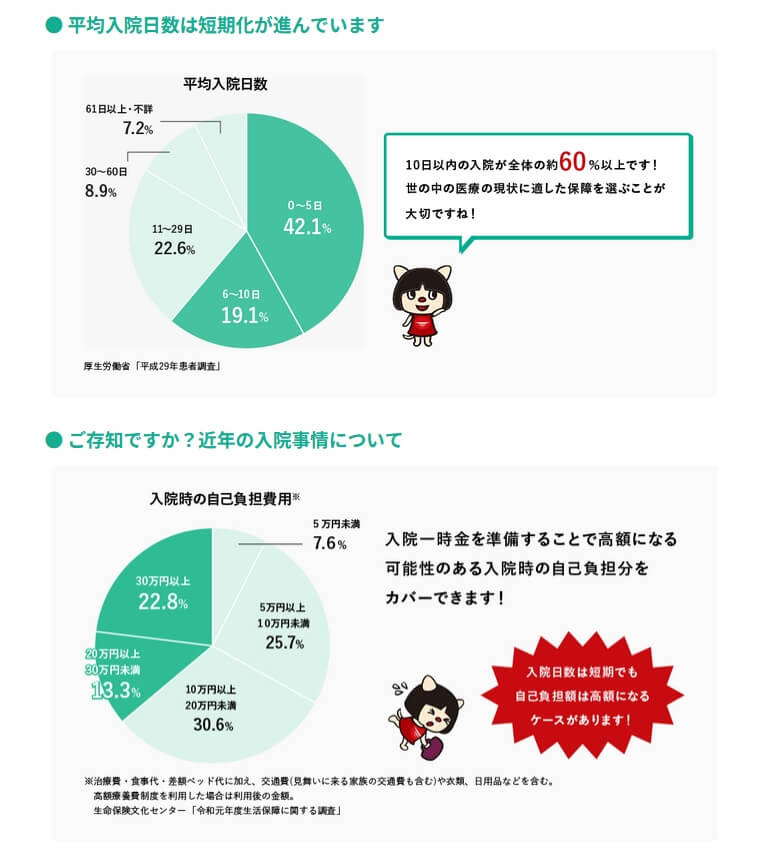

この保険のメリットは、まずは一時金を受け取る条件がシンプルに「入院」である点が挙げられます。とにかく入院さえすれば一時金が受け取れ、入院は日帰り入院も対象のため入院日数も気にせずに済みます。また、昨今は入院日数が短期化(+通院治療)しており、その意味でも入院日数に応じた入院給付金よりも合理的といえます。

その一方で、入院以外に心配な事があれば備えられるように保険が用意されています。その中でも生活習慣病入院一時金保険と手術保障保険は注目に値します。生活習慣病入院一時金は糖尿病・狭心症・不整脈等の病気で入院すれば入院一時金が倍額になります。さらに手術保障保険は入院一時金保険がカバーできない外来手術で一時金が受け取れるため、入院一時金保険の補完として最適でしょう。

また、保険料払込免除特約も三大疾病以外に糖尿病や肝硬変といった生活習慣病でも保険料が免除され、さらに要介護(要介護2以上)でも保険料が免除されます。他社の三大疾病でのみ保険料が免除される特約よりも範囲が広めです。

デメリット・弱点・落とし穴

まず、保険料比較の箇所で既述した通り保険料は高めである点が挙げられます。入院一時金10万円だと他社より1000円ほど高く、さらに他社では主契約か基本保障に含まれている手術給付金・放射線治療給付金が特約になっています。そう考えると見た目以上に保険料には割高感があります。

また、この保険のデメリットには保障の薄さも挙げられます。その1つが先進医療以外の患者申出療養・自由診療が保障の対象外である点です。がんで新薬(未承認薬・適応外薬)を使うと、国立がん研究センター「未承認・適応外の医薬品について」によると、未承認薬だと全体の80%が1ヶ月あたりの費用が100万円を超えます。他社には患者申出療養を2000万円まで、自由診療を1億円まで保障する保険があります。

メリットで既述した保険料払込免除特約は範囲は広めですが、地味に条件が厳しい箇所があります。がんは悪性新生物に限られ、心臓は急性心筋梗塞、脳は脳卒中に限られています。他社では上皮内新生物を含める保険や、他の心臓・脳の病気を含む心疾患・脳血管疾患で免除される保険があります。糖尿病・肝硬変も手術が条件で、条件を入院とする保険よりも厳しめです。

さらに、一時金を受け取る条件が入院である保障が多く、入院せず通院治療で給付金が受け取れるのは手術保障保険ぐらいです。三大疾病の保障でも一時金が受け取れる保障があるだけで、治療を受けた月毎に給付金が受け取れる特約がありません。例えば、抗がん剤治療で通院した月には給付金が受け取れる保険(特約)はありません。

評判・苦情

太陽生命の2023年度の決算資料によると、個人向け保険の新契約数は76.1万件で前年度の84.8万件から約10%減と不調でした。ただ、この保険を含む入院保険の新契約数も2.9万件から2.1万件に減少しているため、申込数・契約数等からすると評判は良くありません。

ただし、契約数でいうと保険市場の医療保険の申込数ランキング2024では、太陽生命の入院一時金保険は25の保険の中で12位と中間の順位です。価格.comの医療保険の資料請求ランキングでは18位まで順位を下げますが、保険料を抑えたい人からは一定の人気があるようです。

また、生命保険協会の苦情数のデータでは、太陽生命全体に寄せられた苦情数は3061件(2023年度上半期実績)でした。総顧客数の193万件で割った苦情率は0.1%で、契約者1000人のうち1件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

その一方でJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、太陽生命は14社中11位と下位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも満足度は低いと考えられます。とはいえ、この保険はネットで契約するため営業職員の評判は過度に心配する必要はないでしょう。

さらに「オリコン顧客満足度 医療保険ランキング2024」でも、太陽生命は24社中23位と下位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、どの項目でも10位以下で平均値も下回るため顧客満足度は低いといえます。

個別の口コミではポジティブな意見がある一方で、「アフターサービスが雑」「営業職員がいる場所が遠い」「ネットで給付金を申請できる病気が限定されていた」「診断証明書が必要なため受け取れる給付金が目減りした」等の意見がありました。この保険はネットでの申し込みですが、ネットの使い勝手に関する不満が見受けられます。

以上のデータから考えると太陽生命の評判は悪い可能性があり、入院一時金保険の評判は普通に近いか少し悪い可能性があります。太陽生命の評判については苦情数こそ普通ですが、全体の契約数の減速や各種調査で軒のみ下位に沈んでいるため悪い可能性があります。保険自体の評判については契約数は伸び悩んでいるものの、資料請求数は一定程度あるため評判は良いとはいえませんが、特別に悪いこともなさそうです。

総合評価・おすすめか?

結論としては、太陽生命の入院一時金保険はイマイチな保険です。保障内容には評価すべきポイントもありますが、保険料と保障内容を総合的に見ればイマイチです。評判面でも突出して良い点があるわけでもなく、他社の保険を押しのけてまで優先的に検討する理由は見当たりません。

この保険以外も検討したい人で保障が充実した保険が欲しいなら、アフラック・メットライフあたりの医療保険を検討すべきでしょう。手厚い保障よりも保険料を重視するなら、ネオファースト生命あたりの医療保険も候補になります。