ハローキティの医療保険を比較・評価

- オススメ度:

- 保険会社:

- フコクしんらい生命

- 名称:

- ハローキティの医療保険

- 加入年齢:

- 0~75歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- 手厚い保障が得られる保険です

ハローキティの医療保険はフコクしんらい生命の保険です。各都道府県にある信用金庫を通じて募集・販売されていますが、全ての信用金庫が取り扱ってはいません。首都圏では埼玉県・神奈川県の信用金庫では取り扱っておらず、千葉なら東京ベイ信金・館山信金のみです。東京なら東京信金・巣鴨信金・青梅信金等で取り扱っています。

そのため、この保険を検討する前に自分の最寄の信用金庫で加入できるのかを確認する必要があります。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

保障内容

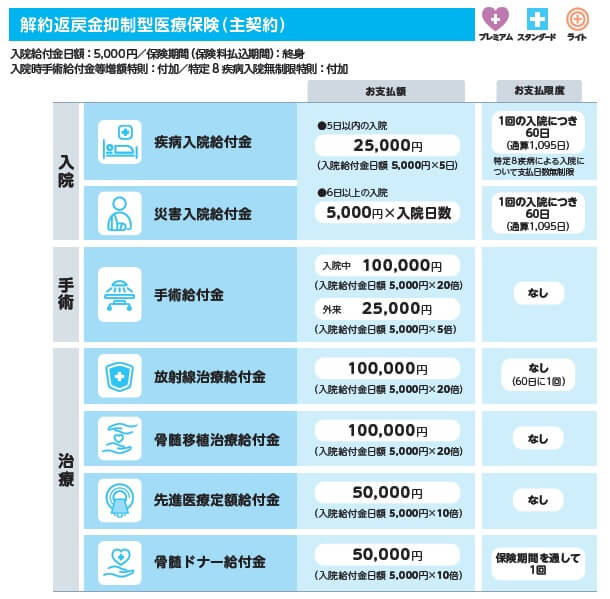

この保険にはプレミアムプラン・スタンダードプラン・ライトプランの3つのプランがありますが、自由設計プランにより主契約以外の保障は自由に選べます。各プランに共通する主契約は入院給付金・手術給付金・放射線治療給付金・骨髄移植治療給付金・先進医療定額給付金・骨髄ドナー給付金です。入院したり手術・放射線治療をした時に給付金が受け取れる他、骨髄移植・先進医療をしたり骨髄ドナーになっても給付金が受け取れます。

各給付金の金額は自分が設定する入院給付金日額によって決まります。入院日額を5000円に設定すると各給付金の額は上図の通りですが、入院日額を1万円にすると2倍になります。主契約の保障を充実させる特約として、入院時手術給付金等増額特則と特定8疾病入院無制限特則があります。前者は給付金額が入院給付金の10倍の給付金が20倍になり、後者は8大疾病だと入院給付金が受け取れる限度日数が60日から無制限に拡大されます。

その他に先進医療特約・退院後通院特約・保険料払込免除特約・特定8疾病感染症入院特約・軽度介護保障特約・介護保障定期保険特約・生存給付金特則があります。先進医療特約は先進医療を受けた時に2000万円まで保障され、退院後通院特約は退院後の通院日数に応じて受け取れ、保険料払込免除特約は三大疾病で入院すると以後の保険料が免除されます。

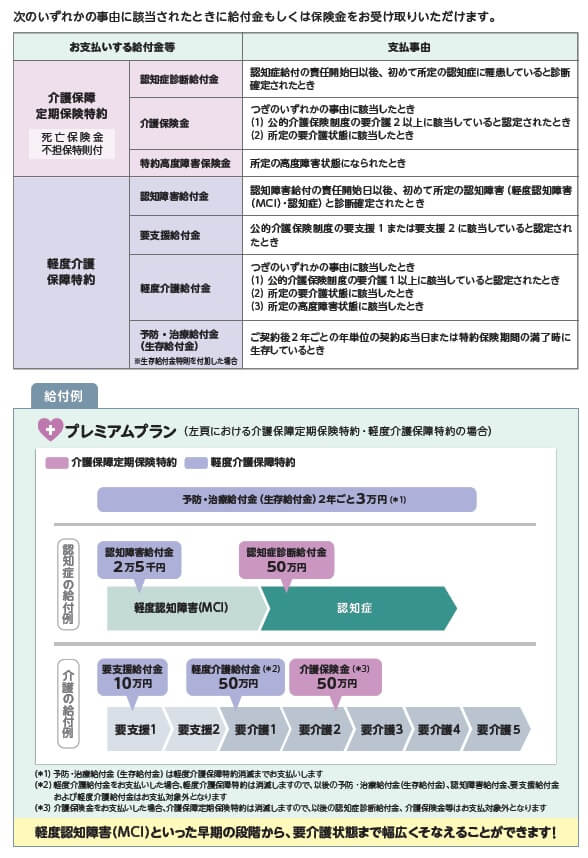

特定8疾病感染症入院特約は8大疾病の他に特定感染症(法律で定める一類~三類感染症)で入院すると、5日以内の入院は5日分の入院給付金、5日以上の入院は入院日数に応じて入院給付金が受け取れます。介護保障定期保険特約は認知症・介護状態・高度障害状態になると保険金が受け取れ、軽度介護保障特約だと手前の認知障害・要支援・軽度介護の状態で給付金が受け取れます。

生存給付金特則は軽度介護保障特約に付けられます。軽度介護保障特約は保険期間が10年で消滅(85歳まで更新可能)しますが、その10年間で軽度介護状態にならなければ給付金が受け取れます。

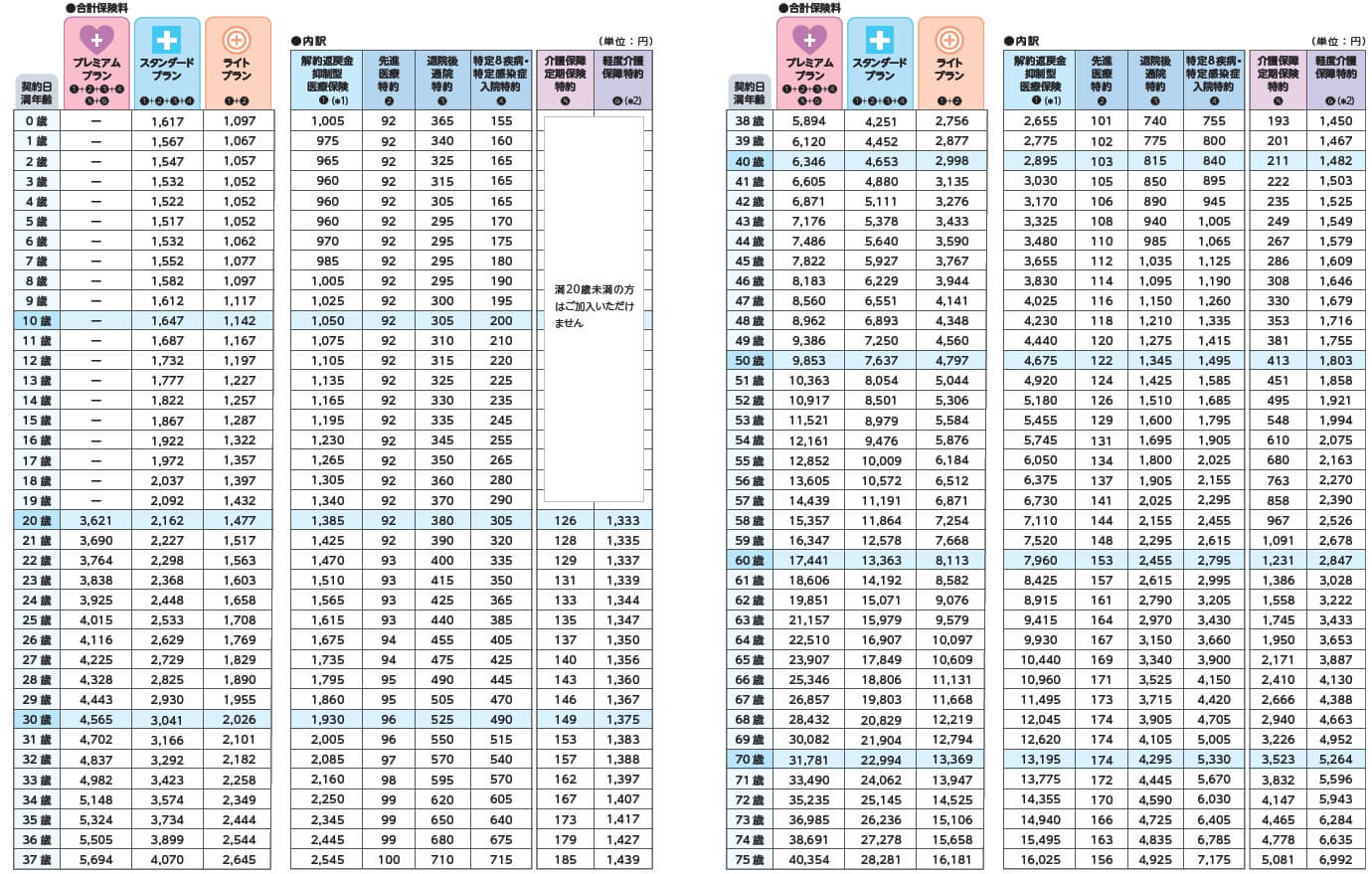

保険料を他社と比較

この保険の保険料は性別・年齢・入院給付金額・特則と特約の有無で変動します。契約時の年齢が高いほど保険料は上昇し、付加する特約によっても保険料は上昇します。特約が最も多く付加されているプレミアムプランが最も保険料が高く、特約が最も少ないライトプランが最も保険料が安いです。

特約の中で最も保険料を上昇させるのは軽度介護保障特約で、この特約を付けると30歳で約1300円、40歳で約1500円ほど保険料を上昇させます。退院後通院特約と特定8疾病感染症入院特約も上昇幅は大きめで、契約する年齢が60歳以降になると、軽度介護保障特約よりも特約分の保険料は高くなります。

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険(ライトプラン)の保険料は他社と比較して安い部類に入ります。しかし、この保険料は入院日額5000円の場合の金額のため、実際には保険料は平均か少し高い部類に入る可能性があります。便宜上、同じく入院日額5000円の保険料を入れているアクサ生命と比べると保険料の高さが分かります。

保険料面で他社よりも優位性は無いため、この保険としては他の面で他社よりも秀でた面が欲しいところです。続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは全国の信用金庫で加入できる点が挙げられます。居住地によっては対面で保険に加入するには、かなりの遠出をする必要がある人もいるでしょう。その点、この保険は一部を除いて全国の都道府県の信用金庫で加入できます。

保障面では軽度介護保障特約や特定8疾病感染症特約など、他社では見かけない特約があるのがメリットです。軽度介護保障特約は、介護保障定期保険特約の条件に該当する手前で給付金が受け取れます。認知症の手間の軽度認知障害(MCI)、要介護2認定の前の要介護1認定または要支援認定で給付金が受け取れます。他社の保険は認知症の診断確定か要介護2で給付金ですが、この保険なら症状が進行する中で断続的にに給付金が受け取れます。

特定8疾病感染症特約は八大疾病か感染症で入院すると給付金が受け取れます。他社でも8大疾病で同様の保障がありますが、この保険では感染症も含まれます。感染症は法律が定める一類~三類の感染症と指定感染症のため、風しん・麻しん(五類)などは対象外です。ただ、かつての新型コロナ感染症は初期は指定感染症で、結核は二類に該当します。疫学情報センターによると、結核の感染者数は減少傾向にあるものの2023年でも日本に1万人の患者がいます。

また、フコクしんらい生命の親会社である富国生命がハローキティをイメージキャラクターにしており、随時プレゼントキャンペーン等をしています。2024年にはハローキティ展のチケットプレゼントと、来場者にオリジナルのキティのノベルティを配布していました。人によってはキャンペーンもメリットになるかもしれません。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは介護保障定期保険特約・軽度介護保障特約は保険期間が5~30年である点が挙げられます。30歳で保険期間30年で契約しても60歳で満期を迎え、保障を継続するには更新する必要があります。更新は85歳以下なら可能ですが、更新時の年齢により特約分だけ保険料が上昇します。

前述の通り、保険料の中で介護関連の特約は保険料が高めになっています。仮に30歳男性がプレミアムプランに加入すると、保険料は月額4565円で60歳までは同額です。しかし、60歳で介護保障を更新すると介護関連の特約分の保険料が、1524円(149+1375)から4078円(1231+2847)に上昇し、合計額では2554円も上昇します。介護関連の特約は保障内容からするとメリットですが、保険料が上昇するという落とし穴があります。

さらに特約については、先進医療以外の治療が自己負担となる患者申出療養と自由診療が保障外です。これらの治療方法は治療費の自己負担が月額100万円を超えるケースもあり、この保険の保障だけでは不足感があります。三大疾病・八大疾病についても入院給付金と保険料免除の特約だけで、入院せずに診断確定だけで一時金が受け取れたり、治療を受けた月ごとに給付金を受け取れる特約はありません。

さらに、保険料免除はネオファースト生命なら三大疾病だけではなく八大疾病まで幅広く保険料が免除されます。他社の多くの医療保険にある女性疾病向けの特約や、チューリッヒのようにストレス性疾病をカバーする特約、SOMPOひまわり生命のように七大疾病になると60歳まで年金が受け取れる特約などもありません。。

評判・苦情

フコクしんらい生命の2023年の決算資料によると、個人向け保険の新契約数は7.2万件で前年度の6.1万件から約16%増と堅調でした。ただ、この保険を含む入院保障の保険の保有契約高は横ばいで、主たる増加は死亡保険のため申込数・契約数等からすると評判は良くはありません。

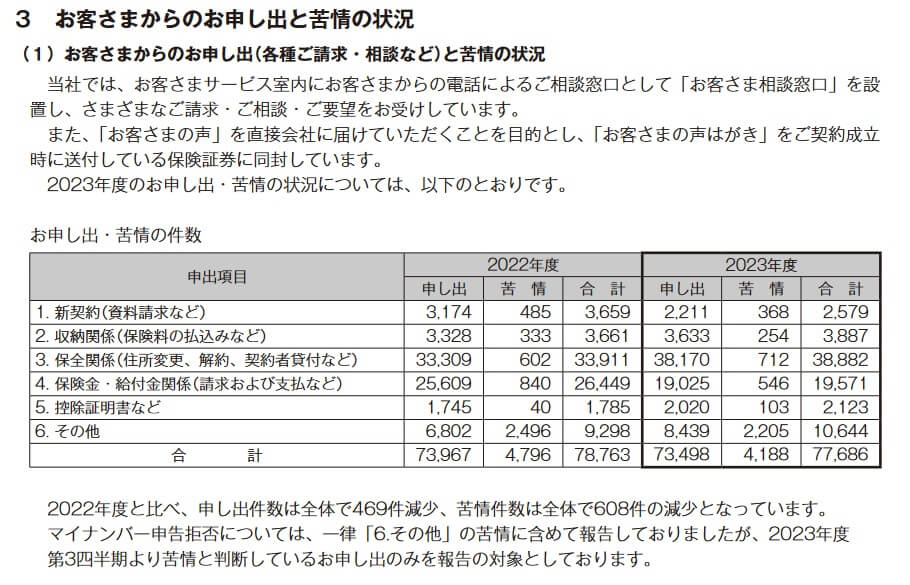

また、フコクしんらい生命全体に寄せられた苦情数は4188件(2023年度)でした。契約数が増加したわりに前年度から苦情数が608件の減少となったのは良い点です。苦情の内訳では保全関係(住所変更・解約の手続き)の苦情が最多で、保険金・給付金関係(保険金の請求手続きや対応)も多めです。苦情を受けて2024年には一定条件のもとで保険料のクレジットカード払いが可能となりました。

その他にJ.D.パワーの「2024年 生命保険契約満足度調査」や「オリコン顧客満足度 医療保険ランキング2024」で、フコクしんらい生命の評判を確認したいところですが、残念ながら調査の対象外でした。同社は主に金融機関経由での契約が多いためかデータ取得の対象企業にも入っていませんでした。

以上のデータから考えるとフコクしんらい生命の評判は普通そうですが、ハローキティの医療保険の評判は未知数です。フコクしんらい生命の評判については各種調査で対象外のためデータ不足感がありますが、とりあえず契約数は伸びており苦情数も多くは無いため普通とはいえそうです。ハローキティの医療保険自体の評判も各種調査の対象外で、契約数が横ばいのため良いとも悪いとも言い難いです。ただ、明確に評判が悪いといえる材料が無いのも事実です。

総合評価・おすすめか?

結論としては、ハローキティの医療保険はイマイチな保険です。一部の特約にはメリットがあり評価できる点もありますが、それよりは注意点やデメリットや保険料面での物足りなさが目立ちます。メリットの1つである介護保障も医療保険ではなく介護保険に任せるという手もあり、他社よりも優先して検討する根拠は薄いです。

他社の保険で総合的に保障が充実した保険が欲しいなら、アフラック・チューリッヒあたりの医療保険を検討すべきでしょう。手厚い保障よりも保険料を重視するなら、アクサ生命・ネオファースト生命あたりの医療保険も候補になります。