終身医療保険プレミアムZを比較・評価

- オススメ度:

- 保険会社:

- チューリッヒ生命

- 名称:

- 終身医療保険プレミアムZ

- 加入年齢:

- 0~80歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- 病気やケガを総合的に保障

終身医療保険プレミアムZはチューリッヒ生命が2022年6月から募集・販売している保険です。2023年11月には保障内容がリニューアルされ、契約年齢の拡大・入院一時金の上限の緩和・特定疾病延長入院特約の新設などが行われました。

また、この保険とは別に女性特有の病気になると保障が上乗せされるプレミアムZ Ladyもあります。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

保障内容

この保険は入院給付金・手術給付金・放射線治療給付金・骨髄ドナー給付金が主契約となり、他の保障は特約で付加することになります。入院給付金は入院日数に応じて受け取れ、手術給付金は手術をすると受け取れます。放射線治療給付金は放射線治療をした時、骨髄ドナー給付金は骨髄幹細胞の採取術をした時に受け取れます。各給付金の額は入院給付金の額をベースにして決まります。

特約には入院一時金特約・8大疾病延長入院特約・ストレス性疾病延長入院特約・退院後通院特約・先進医療患者申出療養特約・特定疾病保険料払込免除特約・特定疾病一時金特約・女性総合疾病特約・健康還付給付金特約・終身保険特約があります。

入院一時金特約は入院した時、特定疾病一時金特約は三大疾病(がん・心疾患・脳血管疾患)で入院・手術を受けた時に一時金が受け取れます。8大疾病延長入院特約・ストレス性疾病延長入院特約はセットで付ける必要があります。8大疾病延長入院特約は三大疾病に生活習慣病を加えた8つの病気で入院すると、入院給付金の日数制限が無制限となります。ストレス性疾病延長入院特約は、うつ病などの精神疾患で受け取れる入院給付金が365日まで延長されます。

退院後通院特約は退院後5年間の通院は日数に応じて通院給付金が受け取れ、先進医療患者申出療養特約は先進医療・患者申出療養をすると2000万円まで保障されます。女性総合疾病特約は女性特有の病気や不妊・出産で給付金が受け取れ、終身保険特約は死亡すると給付金が受け取れます。

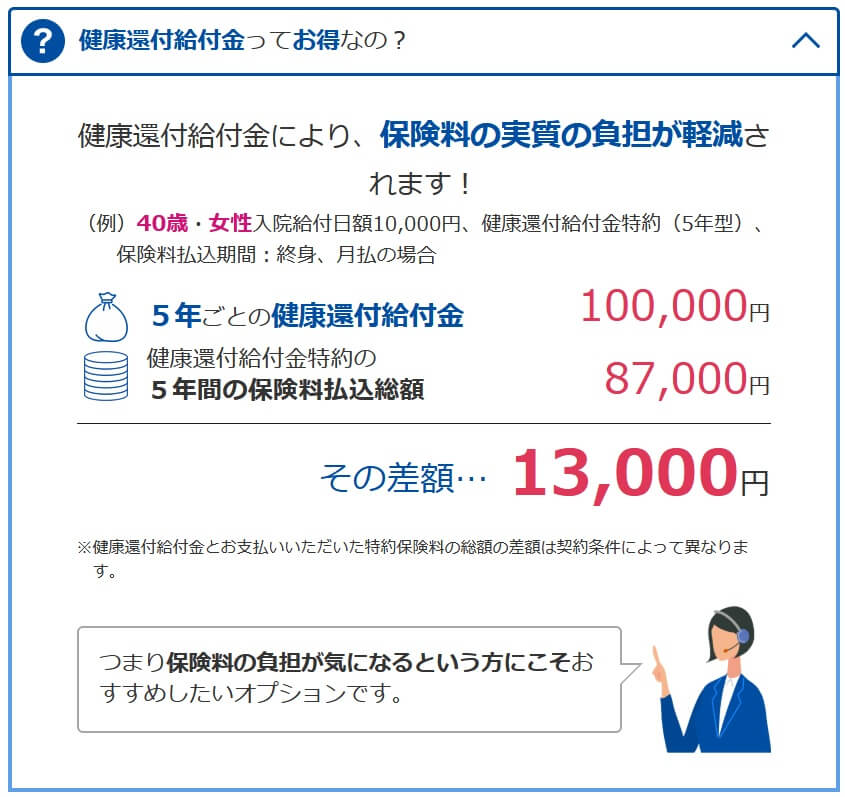

特定疾病保険料払込免除特約は三大疾病になると以後の保険料が免除され、健康還付給付金特約は保険に加入してから3年ないしは5年のうちに入院をしないと給付金が受け取れます。

保険料を他社と比較

この保険の保険料は性別・年齢・入院給付金額・特約の有無等で変動します。性別は男性より女性の方が保険料が安く、年齢は若いほど安くなります。保険料払込期間は終身が最も安く、期間が短くなるほどに高くなります。入院給付金額は高く設定するほど保険料も高くなり、特約は数多く付加するほどに高くなります。

30歳男性で最小限の構成(終身払い・入院日額1万円・手術給付金アリ・先進医療アリ)にすると、保険料は月額1864円となります。保険料は入院延長特約を付けると+570円、保険料免除特約を付けると+537円、特定疾病一時金特約を付けると+822円・・・と特約によって500~800円ほど上昇します。

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較して低めで、他社の高めの保険と比較すると半額に近いです。アクサは入院日額が便宜上5000円となっているため除外すると、メットライフ・ネオファーストとは1~300円の差です。ネオファーストと比較すると、20歳・30歳での保険料では負けますが、40歳での保険料はチューリッヒの方が安いです。

年齢によって月額で数百円の差がありますが、この保険の保険料は最安値圏といえます。この程度の保険料の差なら保障面で他社にないメリットがあれば、総合的にはチューリッヒの方が良い保険という可能性があります。続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは他社では見かけない特約がある点が挙げられます。その1つがストレス性疾病延長入院特約で、うつ病等の精神疾患では1回の入院につき365日まで入院給付金が受け取れます。がん等よりも精神疾患は入院日数が長引く傾向にあり、厚労省「令和2年患者調査」ではストレス関連障害で平均入院日数は50日、気分障害(うつ病など)で137日です。こういった長期入院がカバーできるのは大きいです。

さらに女性総合疾病特約もメリットです。他社にも女性特約がありますが、多くの特約が女性特有の病気だと入院給付金や手術給付金が上乗せされるだけです。この保険の女性特約は入院・手術給付金の上乗せに加えて、不妊治療給付金・出産祝金・無事故給付金が付いています。

さらに女性特約は保障内容がカスタマイズでき、不妊治療給付金・出産祝金・無事故給付金が不要であればカットできます。入院一時金だけ付けるパターンも選択でき、将来の病気だけにフォーカスした保障内容にもできます。

その他に地味ですが、健康還付給付金特約もメリットです。この特約を付けると保険に加入してから3年ないしは5年間に10日以上の入院をしなければ健康還付給付金が受け取れます。他社にも似たような特約がありますが、多くの特約は上乗せされた特約分が戻ってくるだけ、それさえ戻らず損する特約もあります。チューリッヒだと特約分の保険料を上回る給付金が受け取れます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料が最安値ではない点が挙げられます。前述したように最安値の保険とは月額100~300円程度の差ですが、1円でも安い保険に入りたい人には無視できない差額でしょう。特に差額が大きくなる20代のため、数百円でも人によっては小さくない差かもしれません。

保障面については女性総合疾病特約はメリットではありますが、三井住友海上あいおい生命の医療保険Aセレクトと比較すると物足りなさがあります。この保険と同様に出産・不妊治療で給付金が受け取れますが、出産祝金は子供が増加するほどに金額がアップし、不妊治療も回数が増加するほど金額がアップします。この保険のように不妊治療の給付金は1回限りだけではなく、最大12回まで給付金が受け取れます。

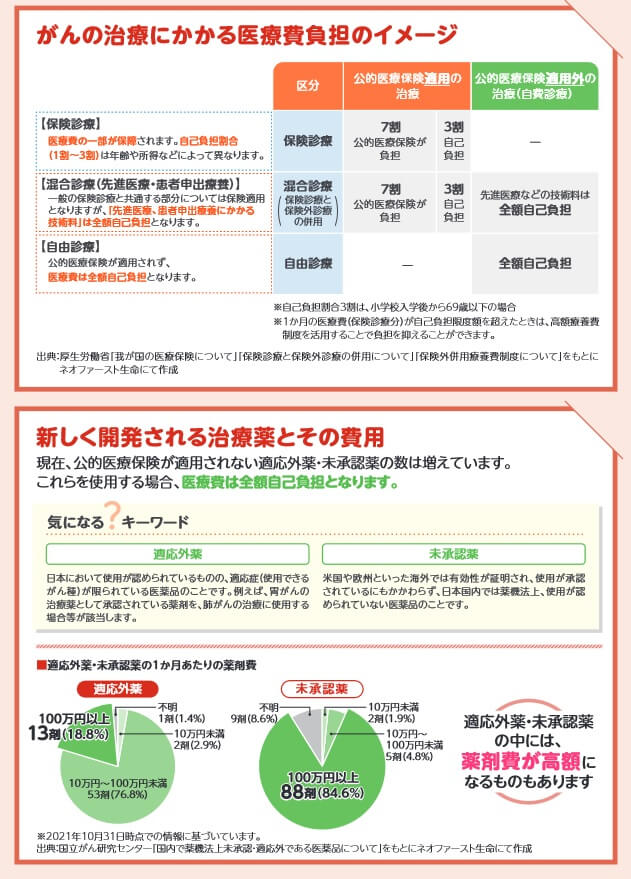

また、先進医療・患者申出療養は通算2000万円まで保障されますが、自由診療だと2000万円まで保障されません。がんで新薬(未承認薬・適応外薬)を使うとなると、国立がん研究センター「未承認・適応外の医薬品について」によると、未承認薬だと全体の80%が1ヶ月あたりの費用が100万円を超えます。通常の給付金・一時金のみだと1ヶ月分にも不足するかもしれません。

ちなみにチューリッヒの医療保険には、他社に先駆けてストレス性疾病への保障を始めており、今でも他社と比べて手厚いです。ただ、前バージョンの保険(プレミアムDX)から就業不能の特約が消滅しました。この特約はうつ病等で働けなくなると定期的に給付金が受け取れました。ストレス性疾病については保障は入院だけになってしまったのは残念です。

評判・苦情

チューリッヒ生命の2023年の決算資料によると、個人向け保険の新契約数は22.4万件で前年度の13.1万件から約70%の増加でした。前年度も前々年度から新契約数は倍増しており好調です。入院保障の保険の保有契約高も前年度から1.5倍に膨らんでおり、申込数・契約数等からすると評判は良いです。

契約数でいうと保険市場の医療保険の申込数ランキング2024でも、プレミアムZは25の保険の中で2位でトップ3に入っています。さらに価格.comの医療保険の資料請求ランキングでは1位とトップに入ります。自社以外の発表でも契約は好調で、一括見積もりをする保険料を抑えたい人からの人気も高いです。

ただ、生命保険協会の苦情数のデータでは、チューリッヒ生命全体に寄せられた苦情数は5032件(2023年度上半期実績)でした。総顧客数の130万件で割った苦情率は0.3%で、契約者1000人のうち3件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

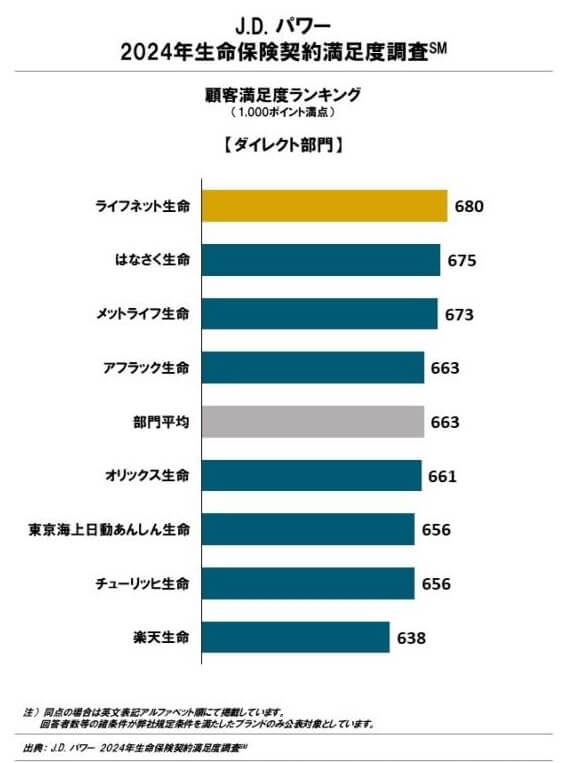

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険代理店チャネル)」では、チューリッヒ生命は17社中10位でした。中間に近い順位で平均を僅かに超える位置ですが、ダイレクト部門では平均も下回り下位に落ちています。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、満足度は平均に近いもののネット系の中では下という感じです。

その一方で「オリコン顧客満足度 医療保険ランキング2024」では、チューリッヒ生命は24社中3位と上位でした。評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、商品内容が2位で保険料は3位と満足度が高めでした。しかし、アフターフォローは10位以下のため契約前までは満足できるものの、契約後はほったらかしである可能性が見えます。

個別の口コミではポジティブな意見がある一方で、「毎回届くアンケートが面倒」「書類の書き方が分かりにくく煩雑」「保障内容が分かりにくい」「サポートセンターの対応が悪い」等の意見がありました。やはり契約後に何かしらの不満があるようです。

とはいえ30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型医療保険 ランキング2024」では、この保険は11つある保険の中で1位でトップでした。商品内容ではメディケア生命に1歩及びませんでしたが、保険料・保障内容の独自性では1位と高い評価を得ています。

以上のデータから考えるとチューリッヒ生命の評判は良いか少なくとも普通ですが、プレミアムZの評判は良さそうです。チューリッヒ生命の評判については普通という見方もできますが、契約数が好調で各種調査では上位にあるケースを考慮すれば評判は良いです。プレミアムZについては契約数が増加している上に専門家からの評価も高いため、悪いといえる要素の方が存在しません。

総合評価・おすすめか?

結論としては、プレミアムZは悪くない保険です。細かい点をみていけば他社に劣る面もありますが、総合的には悪くない保険です。評判面でも高い評価を得ており、保険料重視の人からも保障内容重視の人からも選ばれている保険だといえます。

この保険以外で総合的に保障が充実した保険が欲しいなら、アフラック・メットライフあたりの医療保険を検討すべきでしょう。手厚い保障よりも保険料を重視するなら、アクサ生命・ネオファースト生命あたりの医療保険も候補になります。