スーパー医療保険を比較・評価

- オススメ度:

- 保険会社:

- 楽天生命

- 名称:

- スーパー医療保険

- 加入年齢:

- 20~84歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- 入院・手術を総合的にカバー

スーパー医療保険は楽天生命が2018年4月から募集・販売している保険です。この保険だけが当初は楽天生命の医療保険でしたが、現在は「スーパー医療保険戻るんです」や「ウェルスマイル」という医療保険もあります。

楽天生命の保険は基本的にネットから申込みをしますが、この保険を含めて保険代理店で対面で相談しながら契約することも可能です。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

保障内容

この保険には入院一時金プラン・三大疾病プラン・カスタムプランがあります。入院一時金プランは入院時に10万円の一時金が受け取れる他、入院日数に応じて入院給付金が受け取れます。さらに手術時には手術給付金、先進医療医療を受けた時の先進医療給付金、放射線治療・骨髄ドナーになった時の給付金があります。病気・怪我で身体障害状態になった際に保険料の支払いの免除もあります。

![スーパー医療保険のプラン別の保障内容(出典:楽天生命公式HP「楽天生命スーパー医療保険[保障内容]」)](../../images/life-insurance/lifetime-medical-insurance/rakuten-super-coverage2024.jpg)

三大疾病プランは入院一時金以外の保障は同一で、加えて通院・8疾病・三大疾病の保障が付いてきます。通院については通院日数に応じて通院給付金が受け取れる保障です。8疾病については8疾病(がん・心疾患・脳血管疾患・糖尿病・高血圧性疾患・肝疾患・腎疾患・膵疾患)になると、入院給付金が受け取れる日数が120日または無制限(三大疾病のみ)に延長される保障です。

三大疾病については、がんになり悪性新生物なら満額の給付金が受け取れ、上皮内新生物なら半額の給付金が受け取れます。給付金額は50・100・200万円から選択できます。急性心筋梗塞・脳卒中については入院した時点で、50・100・200万円の給付金が受け取れます。

カスタムプランは自由に保障が選べますが、入院給付金・手術給付金・放射線治療給付金・先進医療特約は必須となります。それ以外の保障については自分で取捨選択できます。また、入院一時金を無しにすると入院日額で3000円は選択できず5000円からとなります。

保険料を他社と比較

この保険の保険料は性別・年齢・各給付金の額・選択したプラン(選択した保障内容)で変動します。年齢は高齢になるほど保険料は高くなり、各給付金の額を高くすると保険料も高くなります。また、三大疾病プランの方が入院一時金プランよりも2倍ほど高くなります。

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較して、平均か平均より少し安い程度です。この保険よりも安い保険は他社に無数あり、その中には保険料が半額に近い保険もあります。この保険には2%の楽天ポイントが付きますが、それだけでは保険料では逆転できません。保険料以外でメリットがあるのか、続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは入院一時金特約・8疾病特約・三大疾病の一時金の特約がある点が挙げられます。依然として入院の保障は入院日数に応じた給付金とする保険がある中で、この保険は日数に関わらず入院すれば一時金が受け取れます。

8疾病特約は入院日数が120日や無制限に延期される特約で、病気に関わらず入院給付金が受け取れるのは入院60日目までと絞る保険よりも長期入院に備えられます。三大疾病の一時金の特約のがん・急性心筋梗塞・脳卒中になると50~200万円の一時金が受け取れます。

ただ、これらの特約は他社の保険では付加できないケースも僅かにありますが、大半の他社の保険では類似の特約を付加できます。この保険の独自のメリットといえば、やはり保険料に楽天ポイントが付く点でしょう。保険の申込時に楽天IDと連携すると保険料の1%分にポイントが付き、保険料の支払いを楽天カードにすれば1%のポイントが付いて合計2%のポイントが付きます。

![楽天生命のポイントプログラム(出典:楽天生命公式HP「楽天生命スーパー医療保険[特徴]」)](../../images/life-insurance/lifetime-medical-insurance/rakuten-super-point.jpg)

既述した通り楽天ポイントを加味しても、最安値圏の保険の保険料には及びません。しかし、楽天生命では楽天ポイントは保険料の支払いにも利用できます。日常的な買い物で楽天ポイントが貯まる人は、ポイントで保険料を支払えば毎月の支出なしで保険に加入できるというメリットがあります。

ちなみに楽天カードを現在保有している人、これから楽天カードを申し込んで保険に加入する人は、ゴールド会員ならがん保障を省くのも手かもしれません。楽天カードのゴールド・プラチナ・ダイヤモンド会員は、保険料無料でがんと診断時に5万円が受け取れる楽天ミニ保険に加入できます。5万円の見舞金は少額ではありますが、無料なら利用しない手は無いでしょう。

デメリット・弱点・落とし穴

この保険のデメリットには、最小限の保障にしても他社の最安値圏の保険より保険料が高い点が挙げられます。言い換えればベースとなる保険料が高いということです。保険料には楽天ポイント2%分が付きますが、楽天ポイントを1ポイント=1円で加味しても他社よりも高いため、1円以上の価値を見出さない限りは保険料は高いということになります。

また、保障面が物足りない点もデメリットです。まず、この保険の先進医療特約は患者申出療養・自由診療が保障外です。多くの他社の保険は先進医療と患者申出療養は2000万円まで保障し、いくつかの保険は自由診療も保障しています。患者申出療養・自由診療となる治療は自己負担が1ヶ月あたり100万円を超えるケースもあります。この保険で三大疾病で一時金200万円にしても2ヶ月で消えて無くなります。

三大疾病(がん・心疾患・脳血管疾患)に関する保障も物足りません。がんは上皮内新生物だと給付金が半額に減額されます。さらに心疾患ではなく心筋梗塞に限定され、脳血管疾患は急性脳梗塞に限定されます。他の心臓・脳の病気で入院・手術をしても保険料は免除されません。抗がん剤特約・がん治療特約のように、継続的に治療を受けた月に給付金が受け取れる特約もありません。

また、保険料払込免除特約もつけられますが、病気・ケガで身体障害状態になるのが免除の条件となっています。他社の保険の中には三大疾病で入院もしくは手術を受けると保険料が免除されたり、糖尿病等を含めた八大疾病で入院しても保険料が免除される保険があります。

評判・苦情

楽天生命の2023年の決算資料によると、個人向け保険の新契約数は23.3万件で前年度の32.2万件から約28%減と不調でした。ただ、入院保障の保険の保有契約高は前年度から倍増しているため、申込数・契約数等からすると評判は悪くはありません。

ただし、契約数でいうと保険市場の医療保険の申込数ランキング2024では、楽天生命スーパー医療保険は25の保険の中で23位と最下位近辺です。価格.comの医療保険の資料請求ランキングでは11位まで順位を上げますが、保険料を抑えたい人からの人気は高くないようです。

また、生命保険協会の苦情数のデータでは、楽天生命全体に寄せられた苦情数は1515件(2023年度上半期実績)でした。総顧客数の48万件で割った苦情率は0.3%で、契約者1000人のうち3件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

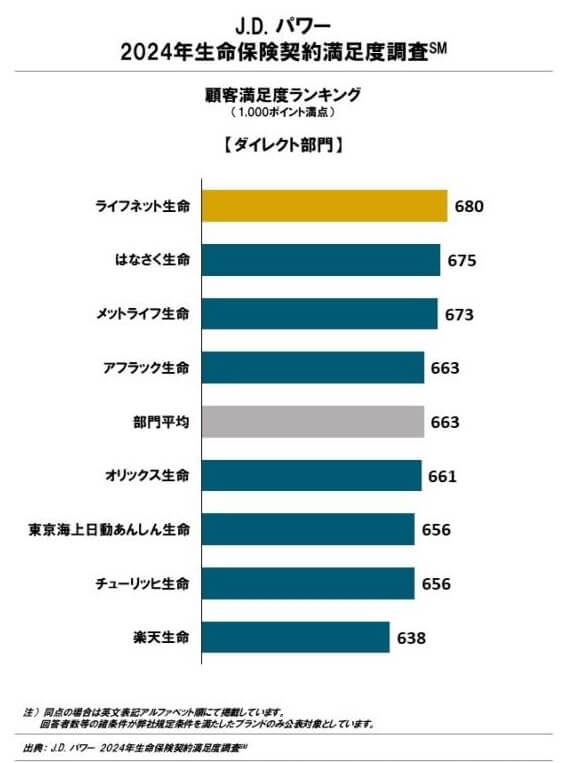

その一方で調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(ダイレクト部門)」では、楽天生命は8社中8位と最下位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも満足度は低いと考えられます。7位とのポイント差も相当にあるため、相当に満足度が低いことが分かります。

その一方で「オリコン顧客満足度 医療保険ランキング2024」では、楽天生命は24社中4位と上位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、加入手続きは5位、保険料は4位、受取額と支払スピードは6位でした。JDパワーの調査とは正反対の結果のため、どちらが正しいのか判断が難しいです。

個別の口コミではポジティブな意見がある一方で、「保障内容が分かりにくい」「保険料が保障内容のわりに高い」「連絡・コミュニケーションが無い」「問い合わせの返信が遅い」等の意見がありました。ネットでの申し込みが主のためか、担当者・カスタマーセンターへの不満が見受けられます。

楽天生命の評判は両極端の結果が出ていますが、スーパー医療保険自体の専門家からの評価も低いです。30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型医療保険 ランキング2024」では、この保険はランキング外でした。最後にランキングに出た2020年以降はランキング外です。それも2020年時点でも17位と最下位でした。

以上のデータから考えると楽天生命の評判は少し悪い可能性があり、スーパー医療保険の評判も少し悪い可能性があります。楽天生命の評判については正反対の結果が出ている調査があるため、良いか悪いかどちらにも取れます。しかし、明らかに悪い結果もある以上は少しは悪い可能性があると考えるべきでしょう。保険自体の評判については契約数が減少しており、問い合わせ数も特別に多いわけではないため評判が良いとはいえません。

総合評価・おすすめか?

結論としては、スーパー医療保険はイマイチな保険です。メリットも何とか搾り出した感が否めず、それよりもデメリットの方が明らかに目立ちます。楽天ならではのサービスが魅力の保険ですが、よくよく検討した上で判断した方が良いでしょう。

他社の保険であれば、総合的に保障が充実した保険が欲しい人なら、アフラック・チューリッヒあたりの医療保険を検討すべきでしょう。保険料を重視するなら、メットライフ生命・ネオファースト生命あたりの医療保険も候補になります。