終身医療保険Neoを比較・評価

- オススメ度:

- 保険会社:

- SBI生命

- 名称:

- 終身医療保険Neo

- 加入年齢:

- 20~70歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- リーズナブル・シンプル・フレキシブル

終身医療保険NeoはSBI生命が2022年11月から募集・販売している保険です。リーズナブル(手頃な保険料)・シンプル(保障を厳選)・フレキシブル(広い引受範囲)を特長として開発されました。

SBIグループらしく保険料の安さを前面に出しており、さらに健康状態による保険料の割引もあります。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

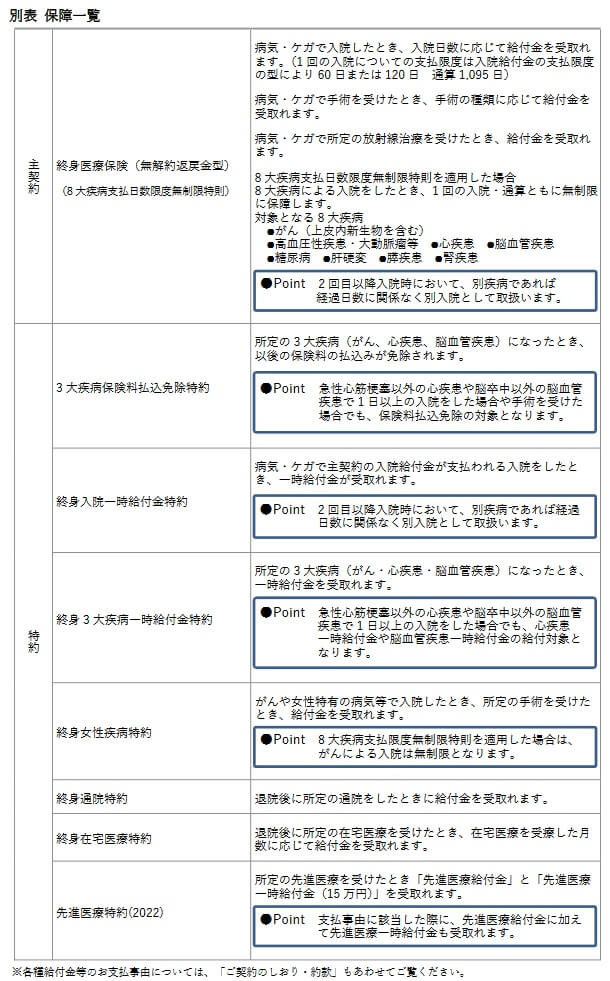

保障内容

この保険の主契約には入院給付金と手術・放射線治療給付金が入っています。入院給付金は入院日数に応じて受け取れ、限度日数を60日と120日から選べます。8大疾病支払日数限度無制限特則を付けると、8大疾病での入院は無制限になります。手術・放射線治療給付金は手術か放射線治療をすると受け取れます。給付金額は入院中を伴う手術だと入院給付金の額の10倍、外来の手術だと5倍、重大手術だと40倍、骨髄移植術と放射線治療だと10倍の額になります。

その他の保障(特約)には3大疾病保険料払込免除特約・入院一時給付特約・3大疾病一時給付特約・女性医療特約・通院特約・在宅医療特約・先進医療特約があります。3大疾病保険料払込免除特約は三大疾病になると以後の保険料の支払いが免除されます。入院一時給付特約は入院した時、3大疾病一時給付特約は三大疾病(がん・心疾患・脳血管疾患)になった時に一時金が受け取れます。一時金の額は自分で設定できます。

女性医療特約は女性特有の病気で入院すると、入院給付金・手術給付金が上乗せされます。乳がん後の乳房再建術だと入院給付金の10倍の額が給付金として受け取れます。通院特約は入院した後に通院すると通院日数に応じて給付金が受け取れ、金額は自分で設定できます。在宅医療特約は在宅医療を受けた月に受け取れ、金額は入院給付金額の6倍(6万円が限度)になります。先進医療特約は先進医療をすると、技術料が2000万円まで保障されます。

保険料を他社と比較

この保険の保険料は性別・年齢・入院給付金額・特約の有無・保険料率等で変動します。保険料は男性の方が30歳ぐらいまで安い一方で、40歳以降では女性の方が安くなります。契約する年齢が高くなるほど保険料も高くなりますが、保険料は契約時から一生涯同じです。また、入院給付金額は5000円より高くするほど保険料も高くなり、特約は付加するほどに高くなります。

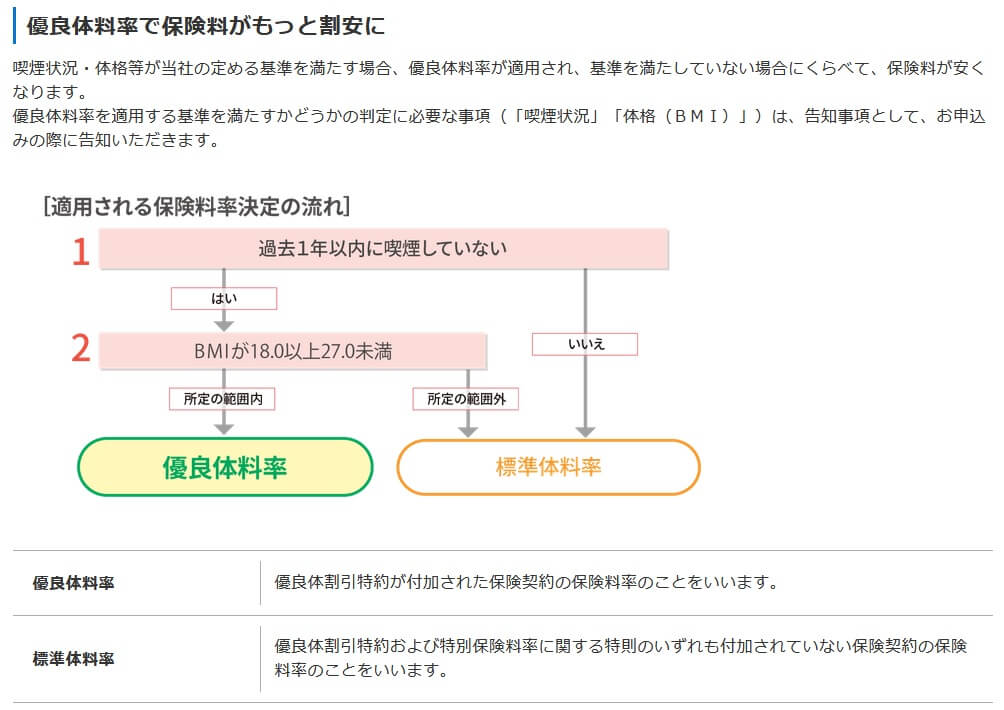

さらに保険料率が標準体料率になるか優良体料率になるかで保険料が異なります。1年以内の喫煙状況の有無とBMIが18~27の範囲内に収まっているかで判断されます。優良体料率だと標準体料率よりも10%ほど保険料が安くなります。

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較して最安値圏で、高めの保険と比較すると半額に近いです。上図は保険料率が優良体料率の金額ですが、標準体で10%ほど保険料が高くなっても他社の多くの保険よりも安いです。

また、メットライフやネオファースト生命の方が保険料は安いのですが、その差は月額100円程度です。そのためメリット次第ではSBI生命を選ぶのもアリでしょう。続いてメリットを記述していきます。

メリット

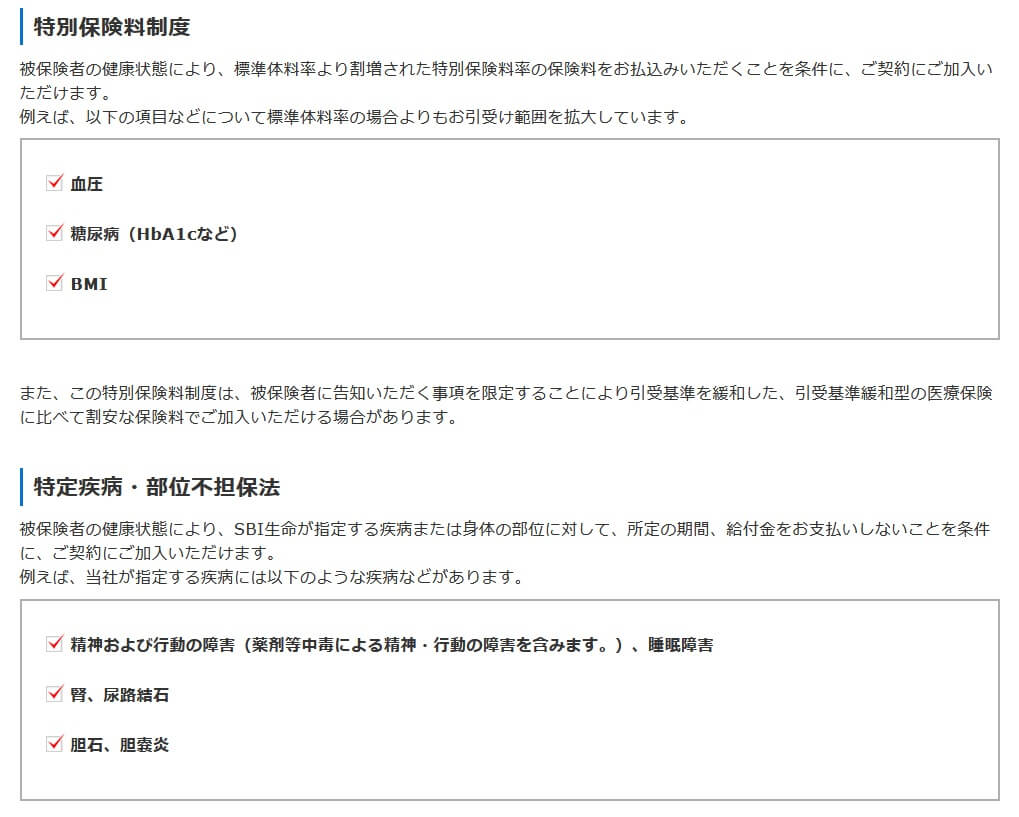

この保険のメリットは、まずは広い引受範囲が挙げられます。この保険はBMIと喫煙の有無によって優良体料率と標準体料率がありますが、特別保険料制度による一段と高い保険料を支払えば健康状態に多少の難があっても加入できます。特に血圧・糖尿病の数値・BMIの範囲を広げているため、糖尿病や高血圧の人でも加入できます。

さらに特定疾病・部位不担保法により一部の疾病・身体の部位に関する病気の保障を、一定期間だけ給付金の対象外とすることが可能です。これにより何らかの既往症、例えば精神疾患・睡眠障害・尿路結石・胆のう炎があっても加入できます。

保障面では地味ですが、在宅医療特約があるのもメリットかもしれません。この特約を付けて退院後に在宅医療を受けると、在宅医療を受けた月ごとに入院給付金日額の6倍の額が受け取れます。70歳以上の場合は半額になりますが、通算36ヶ月まで保障されるため、在宅治療が3年に及ぶ長期になっても給付金が受け取れます。

また、契約者特典としてベストドクターズ・サービスが無料で利用できます。このサービスで医師が選んだ名医の中から自分にあった医師を紹介してもらえます。専門の病院の紹介をしてもらえたり、電話で専門医に相談することも可能です。さらに給付金を請求する際に、女性の契約者向けに女性専用のコールセンター窓口があるのも見逃せません。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料が最安値ではない点が挙げられます。前述したように保険料は最安値圏にはあるものの、数百円の差で最安値ではありません。それも優良体料率ではなく標準体料率が適用されると他社との差は広がります。保険料を最重要視する人にとっては見逃せない点でしょう。

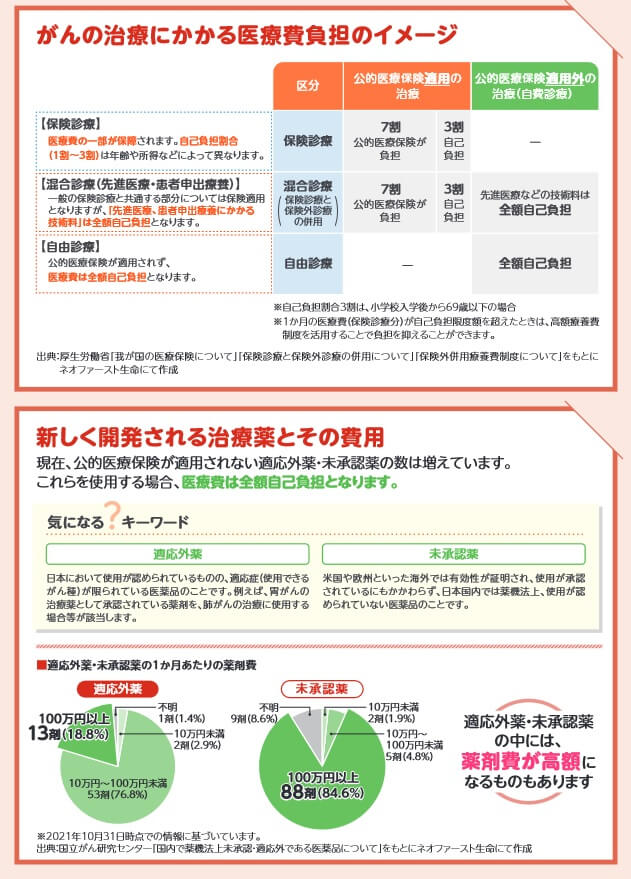

また、保障面に不安もあります。その1つが先進医療以外の患者申出療養・自由診療が保障の対象外である点です。がんで新薬(未承認薬・適応外薬)を使うと、国立がん研究センター「未承認・適応外の医薬品について」によると、未承認薬だと全体の80%が1ヶ月あたりの費用が100万円を超えます。他社には患者申出療養を2000万円まで、自由診療を1億円まで保障する保険があります。

また、三大疾病については一時金の保障と保険料払込免除だけです。他社のように抗がん剤治療をした月毎に給付金が受け取れたり、心疾患・脳血管疾患の治療を受けた月毎に給付金が受け取れる特約はありません。保険料払込免除特約も他社には八大疾病まで対象を拡大している保険があります。

ちなみに特別保険料制度及び特定疾病・部位不担保法により保険に加入しやすくなっていますが、他社も含めて加入条件を限りなく緩和した引受基準緩和型の医療保険があります。そちらと保険料や保障内容を比較してから加入した方が賢明です。

評判・苦情

SBI生命の2023年の決算資料によると、個人向け保険の新契約数は3.1万件で前年度の2.6万件から約20%増と好調でした。この保険を示す入院保障の保険の保有契約高も前年度から増加しているため、申込数・契約数等からすると評判は悪くありません。

契約数でいうと保険市場の医療保険の申込数ランキング2024では、終身医療保険Neoは25の保険の中で5位と上位に入っています。価格.comの医療保険の資料請求ランキングでは26社中2位まで順位を上げていました。保険料の安さを重視する人からの人気は高いようです。

また、生命保険協会の苦情数のデータでは、SBI生命全体に寄せられた苦情数は391件(2023年度上半期実績)でした。総顧客数の16.1万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

その一方で、「オリコン顧客満足度 医療保険ランキング2024」ではSBI生命は24社中25位以下でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、どの項目でも満足度は低いようです。ただ、サンプル数不足でランク外となっている可能性もあるため、必ずしも評判が悪いとは言い切れません。個別の口コミでは「コールセンターの対応が遅い」という不満がありました。

以上のデータから考えると、SBI生命の評判も終身医療保険Neoの評判も悪くはなさそうです。SBI生命の評判についてはオリコンの調査が不安ではありますが、苦情数が突出しているわけでもないため過度な心配は不要でしょう。終身医療保険Neo自体の評判は契約数が増加しており、資料請求数も一定数以上あるため評判が悪いとはいえません。

総合評価・おすすめか?

結論としては、終身医療保険Neoは微妙な保険です。保険料が安く保障も一通り揃ってはいますが、他社と比べて突出したポイントが見受けられません。広い引受範囲と在宅医療の保障(楽天生命のウェルスマイルにもある)だけでは厳しいでしょう。

この保険以外も検討したい人で保障が充実した保険が欲しいなら、アフラック・メットライフあたりの医療保険を検討すべきでしょう。手厚い保障よりも保険料を重視するなら、ネオファースト生命あたりの医療保険も候補になります。