ずっとよりそう終身医療保険を比較・評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- ずっとよりそう終身医療保険

- 加入年齢:

- 50~90歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- 治療費以外にかかる費用にも対応

明治安田のずっとよりそう終身医療保険は2024年1月から募集・販売している保険です。50歳以上の人を対象にした医療保険で、それまで販売していた「50歳からの終身医療保険」を基本的にはリニューアルした保険です。

また、この保険とは別に明治安田にはメディカルスタイルFという医療保険もあります。そちらは50歳ではなく16歳から加入できます。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

保障内容

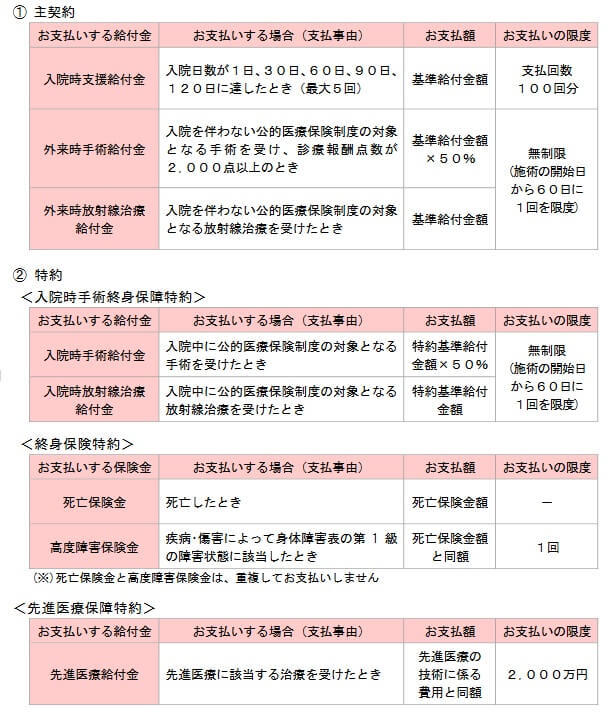

この保険は入院時支援給付金・外来時手術給付金・外来時放射線治療給付金が主契約となり、他の保障は特約で付加することになります。入院時支援給付金は入院日数が1日・30日・60日・90日・120日に到達する度に受け取れ、最大で5回まで受け取れます。外来時手術給付金は外来で手術をした時、外来時放射線治療給付金は外来で放射線治療をすると受け取れます。

特約には入院時手術終身保障特約・終身保険特約・先進医療特約等があります。入院時手術終身保障特約は、主契約では保障されない入院を伴う手術・放射線治療をすると受け取れます。終身保険特約は死亡ないしは高度障害状態になると保険金が受け取れます。先進医療特約は先進医療をすると、技術料が2000万円まで保障されます。

その他に契約者が意思表示できない状態(重度の認知症など)になった場合に、代理人が所定の手続きができる保険契約者代理特約、給付金・保険金が代理で請求できる代理請求特約もあります。

保険料を他社と比較

この保険の保険料は性別・年齢・基準給付金額・特約の有無等で変動します。50歳以上の人のみが契約できる保険でのため、一番若い50歳でも保険料は相当な額になります。50歳男性で主契約のみでも保険料は月額4650円で、入院時手術終身保障特約を付けると740円が加算され、終身保険特約を付けると1355円が加算され、先進医療保障特約を付けると59円が加算されます。

次に保険料は他社より安いのか高いのか、他社の医療保険と比べていきます。ネオファースト生命で入院日額1万円のシンプルプランにすると、保険料は月額4196円のため大差はありません。しかし、チューリッヒ生命で同様の保障内容だと保険料は3764円、メットライフ生命なら3448円になります。

それも他社の保険は手術給付金を入院・外来で金額に差は設けているものの、どちらでも給付金は受け取れます。この保険は主契約だけでは入院中の手術は保障外という点を考慮すると、他社より保険料は見かけよりも高めといえます。

メリット

この保険のメリットは、まずはシンプルな構成である点が挙げられます。大まかに保障内容を分けると、入院・手術・放射線治療・死亡・先進医療の5つだけです。それも入院支援給付金は入院日数で細かく区切るのではなく、1日・30日・60日・・・と30日区切りと分かりやすいです。

さらに主契約で保障されるのが外来時の手術・放射線という点も特徴的です。昨今では入院日数の短期化と共に、医療技術の進歩と患者の負担を考慮して外来での手術が増加しています。これから10年・20年が経過すれば、今より一段と外来手術が増加する可能性があります。それを見込めば外来での手術だけをカバーして保険料を抑えるのも1つの手です。

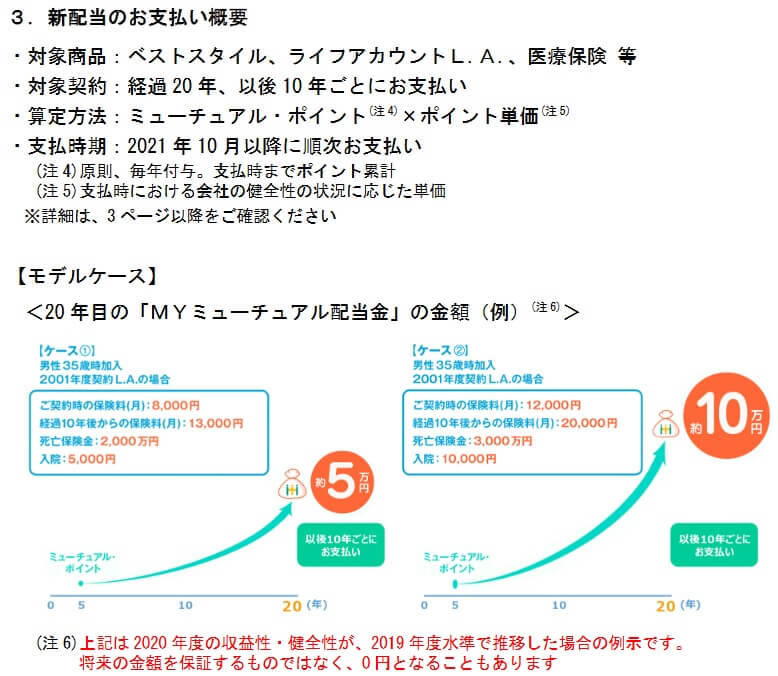

また、恩恵がある人は限定的ですが、Myミューチュアル配当もメリットです。明治安田生命の保険に長期(20年以上が目処)に渡って加入している人は、、2021年に新設されたMyミューチュアル配当が受け取れます。配当金は長期契約している保険の保険料によって異なりますが、5~10万円が受け取れるケースもあります。

さらに、この配当は10年毎に受け取れるのもポイントです。仮に25歳で契約して現在45歳なら55歳・65歳時点でも配当が受け取れます。保険料の払込期間を60歳満了にしていると、60歳以降は保険料を支払わずに保険の保障が残り、配当金が10年おきに受け取れることになります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料が高めである点が挙げられます。前述したように最安値の保険とは月額1000円以上の差があり、年齢が50歳よりも高くなると保険料の差額も大きくなります。

保障面については入院時支援給付金は10万円に設定すると、入院日数によっては入院日額1万円の保険より受取額が小さくなります。この保険では入院日数が15日でも受け取り額は10万円ですが、他社の入院日額1万円の保険なら15万円が受け取れます。入院保障については120日を越える入院は保障外で、三大疾病・八大疾病なら入院日数は無制限で保障される他社の保険よりも劣っています。

さらに外来時手術給付金は診療報酬点数が2000点以上という制限があるのも見逃せません。他社には無い制限で、2000点以下の手術は保障の対象外となります。例えば筋肉・臓器に達する創傷処理(5センチ以上10センチ未満)だと1680点で対象外です。さらに手術給付金は入院・外来共に受け取れる金額が、基準給付金額の半額に減額されてしまいます。

また、先進医療は通算2000万円まで保障されますが、患者申出療養・自由診療だと2000万円まで保障されません。がんで新薬(未承認薬・適応外薬)を使うとなると、国立がん研究センター「未承認・適応外の医薬品について」によると、未承認薬だと全体の80%が1ヶ月あたりの費用が100万円を超えます。10万円の給付金では焼け石に水です。

評判・苦情

明治安田生命の2023年の決算資料によると、個人向け保険の新契約数は115万件で前年度の124万件から7%の減少でした。その中で、この保険が含まれる終身入院保険の新契約数は37件と極めて少ないため、この保険は申込数・契約数等からすると評判は悪いです。

ただ、生命保険協会の苦情数のデータでは、明治安田生命全体に寄せられた苦情数は16382件(2023年度上半期実績)でした。総顧客数の726万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、明治安田生命は14社中7位と中位で顧客満足度は普通といえます。しかし、保険代理店部門では最下位に落ちてしまうため、代理店経由だと著しく満足度が低くなる(代理店の評判は悪い?)のは見逃せません。

他の調査も確認すると「オリコン顧客満足度 医療保険ランキング2024」では、明治安田生命は24社中8位と中位でした。評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、アフターフォローは2位で、受取額と支払スピードは3位と高い満足度でした。明治安田の職員や保険金が素早く受け取れる点は他社よりも良いようですが、商品内容・保険料は10位以下と厳しく保険そのものは評価されていません。

個別の口コミではポジティブな意見がある一方で、「診断書が必要なので時間がかかる」「保険を切り替えると新しい配当の対象外」「対面での手続きが面倒」「通院の保障が薄い」等の意見がありました。メリットで既述したMyミューチュアル配当については、自分が対象となるかと条件を確認した方が良いでしょう。

以上のデータから考えると明治安田生命の評判は普通そうですが、ずっとよりそう終身医療保険の評判は悪そうです。明治安田生命の評判については一部のデータからすると評判は悪いのですが、複合的に考えれば評判は普通といえるでしょう。ずっとよりそう終身医療保険については契約数が少なく、満足度も低いため評判は悪そうです。

総合評価・おすすめか?

結論としては、明治安田のずっとよりそう終身医療保険はイマイチな保険です。メリットもあるにはありますが、それよりデメリットの方が大きいです。保険料面でも評判面でも特筆して良い点はないため、この保険を検討している人は他の保険も検討した方が賢明でしょう。

総合的に保障が充実した保険が欲しいなら、アフラック・メットライフあたりの医療保険を検討すべきでしょう。手厚い保障よりも保険料を重視するなら、アクサ生命・ネオファースト生命あたりの医療保険も候補になります。