一時金型Mタイプを比較・評価

- オススメ度:

- 保険会社:

- 大同生命

- 名称:

- 一時金型Mタイプ

- 加入年齢:

- 6~75歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- まとまった一時金と選べる特約

一時金型Mタイプ(無配当入院一時金保険)は大同生命が2023年6月から募集・販売している保険です。入院による一時離職のリスク対策の保険として発売が開始されました。

それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

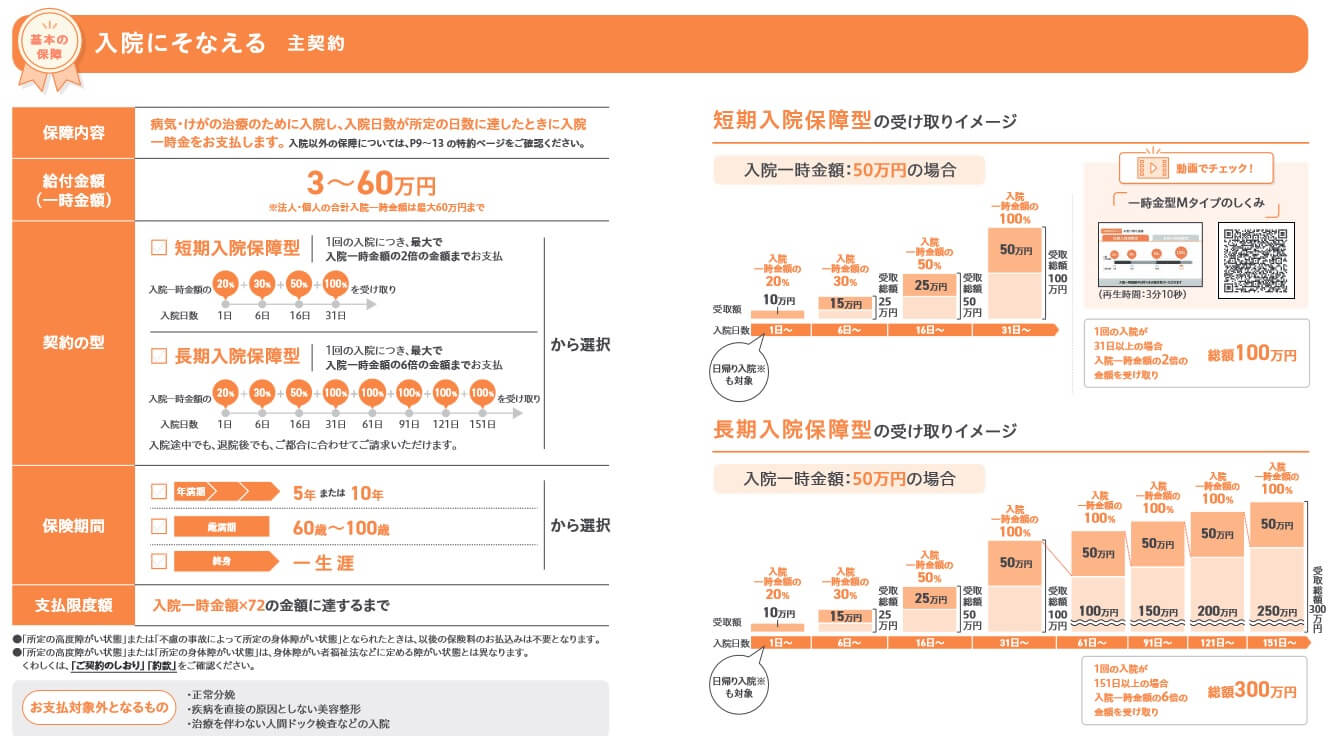

保障内容

この保険の主契約は入院すると受け取れる入院一時金で、他の保障は特約のため自分で取捨選択できます。入院一時金も短期入院保障型と長期入院保障型から選ぶ必要があり、給付金額も3~60万円の範囲内で設定する必要があります。

入院一時金を短期入院保障型にすると、入院日数が1日で給付金額の20%、6日で給付金額の30%、16日で給付金額の50%、31日で給付金額の100%が受け取れます。入院一時金を50万円にすると、入院1日目で10万円、6日目で15万円、16日目で25万円、31日で50万円が受け取れます。入院日数が31日だと合計100万円が受け取れます。短期入院保障型だと1回の入院につき、最大で入院一時金の2倍の金額が受け取れる計算です。

長期入院保障型にすると、短期入院型と同じように入院日数31日まで給付金が受け取れ、さらに入院日数が30日置き(61日目・91日目・121日目・151日目)にも給付金額の100%が受け取れます。長期入院保障型だと1回の入院につき、最大で入院一時金の6倍の金額が受け取れる計算です。

その他の保障(特約)には手術特約・放射線治療特約・抗がん剤治療特約・先進医療特約・HALプラス特約があります。手術特約は手術をした時、放射線治療特約は放射線治療をした時に一時金が受け取れます。一時金の額は3~20万円まで設定できます。抗がん剤治療特約は抗がん剤治療をした月ごとに5万円、先進医療特約は先進医療をした時に2000万円まで技術料が保障されます。

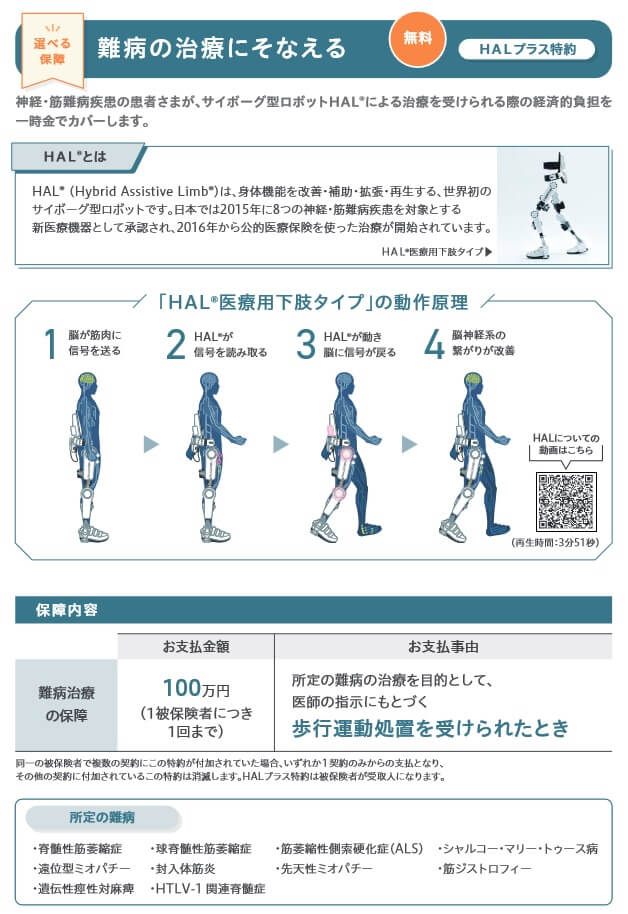

最後にHALプラス特約は大同生命が創業115周年を迎えた記念商品で、特約分の保険料が無料で付けられます。この特約を付けると、脊髄性筋萎縮症等の難病になった時にサイバーダイン社の医療用HALで治療を受けた時に一時金で100万円が受け取れます。

保険料を他社と比較

この保険の保険料は性別・年齢・入院一時金額・特約の有無(HALプラス特約除く)等で変動します。保険料は30歳ぐらいまで男性の方が安いのですが、40歳以降では女性の方が安くなります。契約する年齢が高くなるほど保険料も高くなりますが、保険期間を終身にすれば保険料は契約時から一生涯同じです。

その一方で、保険期間を年満期・歳満期にすると更新時に保険料が年齢に応じて上昇します。年満期は5年毎もしくは10年毎に満期が来る仕組みで、5年・10年後の年齢に応じて保険料は上昇します。歳満期は60~100歳の範囲で自分が設定した年齢になると満期が来る仕組みで、満期後は更新するか更新せずに保障が消滅します。

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較して最安値圏で、高めの保険と比較すると半額に近いです。この保険よりも安いのはメットライフとソニー損保ぐらいで、その差も僅かのため保険料面では他社より優位性があります。

これだけ保険料が安いと特約を付けても毎月の保険料負担は軽そうですが、この保険料の安さの裏には落とし穴があります。続いてメリットを記述した後に、この点について記述していきます。

メリット

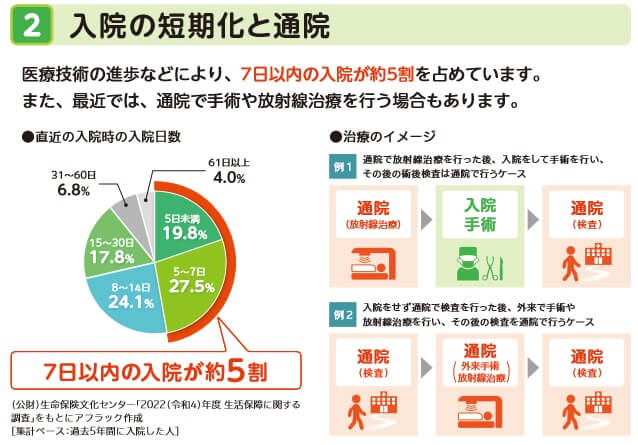

この保険のメリットは、まずは短期入院保障型と長期入院保障型を選択できる点が挙げられます。昨今は入院日数短期化(+通院治療)の流れが進んでおり、生命保険文化センター「2022生活保障に関する調査」によると、7日以内の入院が全体の5割、30日以内が9割近くを占めています。短期入院保障型なら2週間の入院で一時金の額を100%、31日の入院で200%受け取れます。一時金の額を毎月生活費に設定すれば、復職するまでの生活に心配はいりません。

その一方で、入院日数が31~60日以内の人(6.8%)と61日以上の人(4.0%)を合わせると約10%になります。10人に1人は長期入院の可能性があり、これらの人は短期入院保障型では不足感が出ることになります。また、1ヶ月程度の入院・治療なら貯金で過ごせるという人もいるでしょう。そういった人向けに入院日数が151日目まで保障される長期入院保障型が用意されています。

さらに保障面ではHALプラス特約もメリットでしょう。HALはサイバーダイン社が開発した身体機能を改善・補助・拡張・再生することができるサイボーグ型ロボットです。この特約を付加してHALで脊髄性筋萎縮症の他に筋萎縮性側策硬化症(ALS)や筋ジストロフィーなどの難病の治療を受けると100万円が受け取れます。医療用HALの保険償還価格は1日あたり38000円のため、自己負担の額でも1ヶ月分以上にはなります。

また、契約者特典として人間ドック紹介サービス・健康相談ができる健康ダイヤル・セカンドオピニオンサポートサービス・健康管理ができるWelbyマイカルテ・介護の相談ができる介護コンシェル等があります。人間ドック・健康ダイヤル・介護コンシェル等は家族でも利用可能なため、自分の両親のために利用するのも手です。

デメリット・弱点・落とし穴

まず、保険料の比較の箇所で指摘した落とし穴、つまり保険料が他社よりも安い理由は短期入院保障型であるからです。短期入院保障型は保障される入院日数が31日のため、入院日数が31日に到達すると以後は一時金が受け取れません。他社の多くは入院日数が60日まで保障されるため、前述のデータでいえば約96%の人の入院日数をカバーできています。

さらに他社では主契約か基本保障に含まれている手術給付金・放射線治療給付金が特約になっています。それも同じ括りではなく手術と放射線治療で特約が分かれており、片方ではなく両方を付けると他社と比べて平均的な金額になる可能性があります。

また、この保険のデメリットには保障の薄さも挙げられます。その1つが先進医療以外の患者申出療養・自由診療が保障の対象外である点です。がんで新薬(未承認薬・適応外薬)を使うと、国立がん研究センター「未承認・適応外の医薬品について」によると、未承認薬だと全体の80%が1ヶ月あたりの費用が100万円を超えます。他社には患者申出療養を2000万円まで、自由診療を1億円まで保障する保険があります。

また、保険料払込免除特約が無いのも見逃せません。他社の多くの保険では三大疾病になると以後の保険料の支払いが免除されます。この保険では三大疾病になっても再発に備えて保障を継続するには、保険料を支払い続ける必要があります。 その他に三大疾病で一時金が受け取れたり、がん以外の心疾患・脳血管疾患で治療を受けた月毎に給付金が受け取れる特約はありません。HALプラス特約の前に三大疾病等の保障が欲しい人も多いのではないでしょうか。

ちなみにメリットで既述した契約者向け特典・サービスは他社でも類似のサービスがあります。この保険だけのメリットとはいえません。

評判・苦情

大同生命の2023年度の決算資料によると、個人向け保険の新契約数は19.3万件で前年度の19.9万件から約3%減でほぼ横ばいでした。ただ、この保険を含むであろう医療保障保険の新契約数は18件と僅かのため、申込数・契約数等からすると評判以前に一般的に認知されていない可能性が高いです。

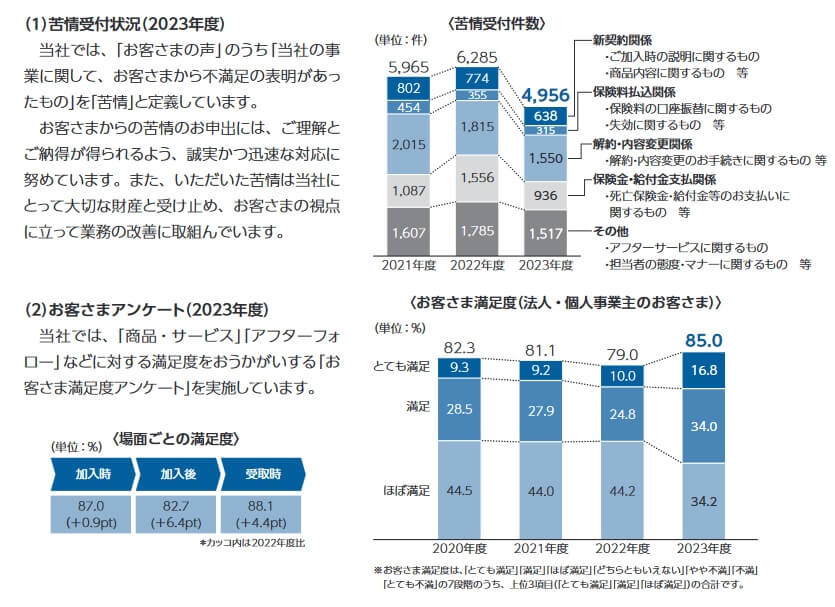

また、大同生命全体に寄せられた苦情数は4956件(2023年度)でした。その中でも解約と内容変更関係・その他の苦情が多かったようです。前者は解約手続きや保障内容の変更等の手続きへの不満で、後者はアフターサービスや担当者の態度やマナーに関する苦情です。とはいえ件数自体は減少傾向にあるため苦情面では評判は悪くありません。

また、同社調べではありますが、2020年度から満足度が下がっていたのが2023年度に回復しているのも良いポイントです。「ほぼ満足」が減り「満足」「とても満足」が大幅に増加しています。その他にJ.D.パワーの「2024年 生命保険契約満足度調査」や「オリコン顧客満足度 医療保険ランキング2024」で、大同生命の評判を確認したいところですが、残念ながら調査の対象外でした。

以上のデータから考えると、大同生命の評判は悪くなさそうですが、一時金型Mタイプの評判は未知数です。大同生命の評判については各種調査の対象外という不安はありますが、苦情数や契約数からすると決して悪いとは言い切れません。一時金型Mタイプ自体の評判は2023年6月発売のため契約数が少なく、各種サイトでの資料請求数ランキングにも顔を出していません。そのため現段階では未知数と言わざるを得ません。

総合評価・おすすめか?

結論としては、一時金型Mタイプはイマイチな保険です。保険料は安いものの注意点があり、保障内容でも突出しているポイントは少ないです。他社の保険を押しのけてまで優先的に検討する理由は見当たりません。

この保険以外も検討したい人で保障が充実した保険が欲しいなら、アフラック・メットライフあたりの医療保険を検討すべきでしょう。手厚い保障よりも保険料を重視するなら、ネオファースト生命あたりの医療保険も候補になります。