総合医療共済を比較・評価

- オススメ度:

- 保険会社:

- こくみん共済コープ(全労済)

- 名称:

- 総合医療共済

- 加入年齢:

- 15~80歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- 入院・手術から通院まで幅広くカバー

総合医療共済は、こくみん共済Coop(全労済)が募集・販売している共済です。販売開始から10年以上が経過しましたが、数年おきに改定して保障内容を改めています。直近では2019年に改定され、入院には日帰り入院が含まれるようになり、三大疾病での入院は給付金の限度日数が無制限となりました。

それでは以下で保障内容・保険料(掛金)・評判等を解説し、他社の医療保険と比較していきます。

保障内容

この共済にはベーシックタイプ・総合タイプ・三大疾病タイプ・女性疾病タイプの4つのタイプがあります。ベーシックタイプの保障は他のプランにも共通して入っています。そのベーシックタイプは入院共済金・手術共済金・放射線治療共済金・先進医療特約で構成されています。先進医療特約のみ自分で付加するか選択できます。

入院共済金は入院日数に応じて受け取れ、共済金額は3000~10000円の範囲内で設定できます。入院給付金が受け取れる限度日数は1回の入院あたり60日か180日か選べます。手術共済金は手術をすると受け取れ、放射線治療共済金は放射線治療をすると受け取れ、どちらも共済金額は入院共済金の10倍です。先進医療特約は先進医療をすると技術料が1000万円まで保障されます。

総合タイプだと通院共済金が付いています。入院前の30日と退院後の60日が対象で、共済金額は入院共済金の30%分となります。三大疾病タイプだと三大疾病になると共済金が受け取れ、三大疾病で入院して退院すると三大疾病退院共済金、在宅療養すれば在宅ホスピスケア共済金が受け取れます。女性疾病タイプだと、がん(上皮内新生物含む)と診断されると共済金が受け取れ、がんで在宅療養しても共済金が受け取れます。

保険料を他社と比較

この共済の掛金は性別・年齢・入院共済金の額・選択したタイプ・先進医療特約の有無等で変動します。契約時の年齢が高齢になるほど掛金は高くなり、入院共済金の額を高くしても掛金も高くなります。4つのタイプのうち最も掛金が高いのは女性疾病タイプです。次いで総合タイプの方が三大疾病タイプより高く、ベーシックタイプ(180日)・ベーシックタイプ(60日)は180日型の方が高いです。

次に掛金は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この共済(ベーシックタイプ60)の掛金は他社と比較して高い部類に入ります。この共済よりも安い保険は他社に無数にあり、その中には半額に近い保険もあります。この共済には後述するように割り戻し金がありますが、金額は数百円のため逆転できません。保険料以外でメリットがあるのか、続いてメリットについて記述していきます。

メリット

この共済のメリットは、まずはタイプを選択するだけで加入でき手間が省ける点が挙げられます。他社の保険では10以上の特約があることが多く、加入する前に1つ1つを吟味する必要があります。WEBで加入もできますが、加入前に質問がしたければ各都道府県にある共済ショップで対面相談でき、時間が無ければオンライン相談も可能です。

保障面では総合タイプにある通院共済金もメリットでしょう。他社の医療保険の多くは入院後の通院のみ給付金の対象としている中で、この共済では入院前の30日以内の通院も共済の対象としています。三大疾病タイプでは、がんで在宅療養すると最高90万円まで受け取れる在宅ホスピス共済金も、あまり他社には無いためメリットです。

掛金は前述したように他社より高めですが、割り戻し金が受け取れるため掛金は見かけより安くなります。割り戻し金はこくみん共済の決算で余剰が出た場合に契約者に戻す金を意味します。決算次第では割り戻し金が必ず毎年あるわけではありませんが、大抵の年度では割り戻し金が出ています。

デメリット・弱点・落とし穴

この保険のデメリットには、最小限の保障にしても他社の最安値圏の保険より掛金が高い点が挙げられます。言い換えればベースとなる掛金が高いということです。前述したように割り戻し金がありますが、数百円の割り戻し金では他社を逆転できません。

また、保障が物足りない点もデメリットです。入院給付金は昨今の入院日数の短期化により5~10日分を日帰り入院から受け取れる保険が多い中で、この共済は1日あたり何円のスタイルのままです。メリットで既述した通院共済金も入院前まで保障するのは良いのですが、金額が入院共済金の30%分と心もとない金額です。

さらに、この共済の先進医療特約は1000万円が限度で、他社の2000万円限度の半分です。なぜか先進医療特約は三大疾病タイプ・女性疾病タイプには付けられないという落とし穴まであります。他社の多くの保険は先進医療と患者申出療養は2000万円まで保障し、いくつかの保険は自由診療も保障しています。患者申出療養・自由診療となる治療は自己負担が1ヶ月あたり100万円を超えるケースもあります。

三大疾病タイプも保障は物足りません。三大疾病で共済金が受け取れるのは診断確定時と退院時のみで、他社の抗がん剤特約・がん治療特約のように、継続的に治療を受けた月に給付金が受け取れる特約がありません。さらに心疾患ではなく心筋梗塞に限定され、脳血管疾患は急性脳梗塞に限定されます。心疾患等の他の心臓や脳の病気で入院・手術をしても共済金は受け取れません。他社では無いケースもある在宅療養の保障も三大疾病のうちがんのみが対象です。

また、保険料払込免除特約が無いのも痛いです。この共済では三大疾病等になっても以後の掛金の支払いは免除されません。再発に備えるために保障を継続させるには掛金を支払い続ける必要があります。

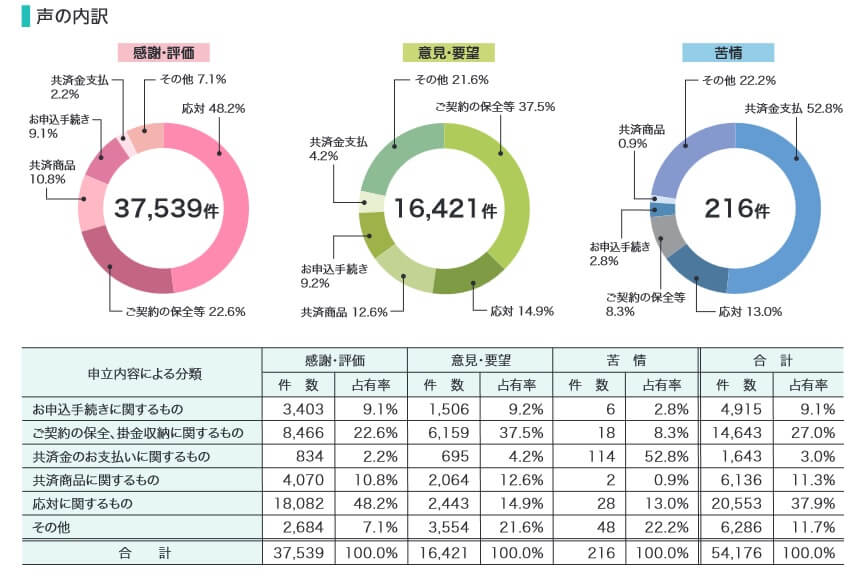

評判・苦情

こくみん共済Coopの2023年度の決算資料によると、全体の共済の保有契約件数は前年度の2913万件から今年度は2907万件に減少しています。直近5年間で見ても年々減少が続いており、2020年度の3051万件から僅か3年で100万件以上は減っています。この共済を含む生命共済も減少しているため、契約数からすると評判は良くありません。

次に苦情数のデータですが、全体に寄せられた苦情数は216件(2023年度累計)です。苦情の中で最も多い114件を占めたのが共済金の支払いに関する苦情です。共済金が支払われるか否かで苦情が集まっています。こくみん共済Coopへの苦情は他の損保会社と異なり生命共済等も含むため、114件が多いか少ないかは判断できません。

これらのデータは共済側が発表した数字のため客観的なデータが欲しいところです。しかし、J.D.パワーの「2024年 生命保険契約満足度調査」や「オリコン顧客満足度 医療保険ランキング2024」では残念ながら調査の対象外でした。。唯一、経産省・サービス産業生産性協議会の「2024年 JCSI日本版顧客満足度指数調査(第3回)」では調査対象となっています。この調査は10万人が調査対象となっているため信頼が置けます。

この調査では顧客期待・知覚品質・知覚価値・顧客満足・推奨意向・ロイヤリティが評価項目となっています。これらの評価でランキングした中で、こくみん共済Coopは生命保険で総合ランキングで3位でした。とはいえ個別評価では都道府県民共済やコープ共済に劣る結果でした。

以上のデータから考えると、こくみん共済Coopの評判は少し悪い可能性がありますが、総合医療共済の評判は未知数です。こくみん共済Coopの評判は契約数が伸びておらず、大規模調査でも他の共済に劣るため少し悪い可能性があります。総合医療共済も契約数は伸びていないはずですが、契約数だけでの判断はデータ不足感は否めず未知数としました。とりあえず苦情面からは共済金が支払われるスピード等には少し不安がありそうです。

総合評価・おすすめか?

結論としては、総合医療共済はイマイチな共済です。メリットも何とか搾り出した感が否めず、それよりもデメリットの方が明らかに目立ちます。前回のリニューアルから5年以上が経過しているため、再びリニューアルされるのを少なくとも待った方が良いかもしれません。

他社の保険であれば、総合的に保障が充実した保険が欲しい人なら、アフラック・チューリッヒあたりの医療保険を検討すべきでしょう。保険料を重視するなら、メットライフ生命・ネオファースト生命あたりの医療保険も候補になります。