ネオdeいりょうを比較・評価

- オススメ度:

- 保険会社:

- ネオファースト生命

- 名称:

- ネオdeいりょう

- 加入年齢:

- 0~85歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- 健康な方は保険料が安くなる

ネオdeいりょうはネオファースト生命が2015年から募集・販売している保険です。販売開始から10年以上が経過していますが、数年おきに保障内容を改定し特約・特則を新設することで最新の医療事情に適応しています。

直近では2023年には骨折や火傷を保障する特約や患者申出療養を保障する特約が追加され、2024年には保険料の引き下げと生活習慣病特約が新設されました。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

保障内容

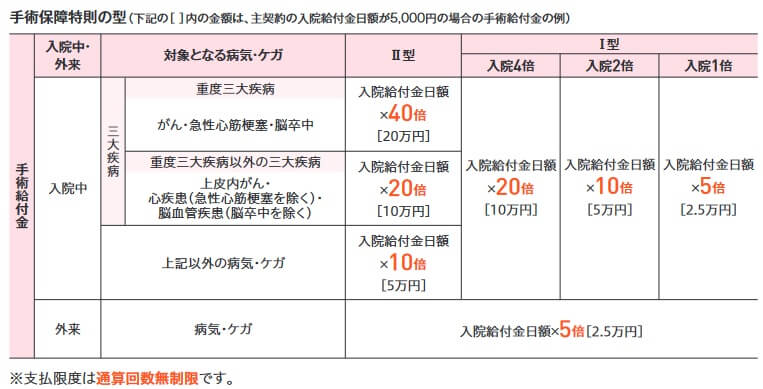

この保険の主契約は入院日数に応じて受け取れる入院給付金です。主契約に短期入院10日給付特則を付けると、10日以内の入院は入院日数に関わらず10日分の入院給付金が受け取れます。入院給付金5000円で入院日数が1日でも、10日分の5万円が受け取れます。さらに手術保障特則を付けると、手術・放射線治療をすると手術給付金が受け取れます。金額は1倍型なら入院給付金の5日分、2倍型なら入院を伴う手術なら10日分で外来なら5日分となります。

主契約以外の保障は特約となり、自分で付けるか否かを選択します。この保険には先進医療患者申出療養特約・自費診療上乗せ型がん治療特約・三大疾病一時給付特約・保険料払込免除特約・がん診断特約・抗がん剤治療特約・入院一時給付特約・生活習慣病重症化予防特約・女性疾病保障特約・女性特定手術保障特則・通院特約・特定損傷特約・治療保障特約があります。

先進医療患者申出療養特約を付けると、自己負担となる先進医療・患者申出療養が2000万円まで保障されます。さらに自費診療上乗せ型がん治療特約を付けると、混合診療である先進医療・患者申出療養に加えて、自由診療となる抗がん剤等の治療を受けても給付金が2倍に上乗せされます。がんについては診断時に一時金が受け取れるがん診断特約・抗がん剤治療を受けた月に給付金が受け取れる抗がん剤治療特約もあります。

がん以外の三大疾病(脳血管疾患・心疾患)については三大疾病一時給付特約・保険料払込免除特約があります。三大疾病一時給付特約を付けると三大疾病になると一時金が受け取れ、保険料払込免除特約を付けると以後の保険料の支払いが免除されます。保険料払込免除特約は八大疾病型を選択すると三大疾病以外の糖尿病や肝疾患等も加わった八大疾病で入院しても保険料が免除されます。糖尿病等については生活習慣病重症化予防特約で給付金も受け取れます。

その他に入院時に入院日数に関わらず一時金が受け取れる入院一時給付特約、退院後の通院で給付金が受け取れる通院特約があります。さらに、骨折・じん帯損傷をすると給付金が受け取れる特定損傷特約、女性特有の病気で入院・手術をすると給付金が受け取れる2つの女性特約があります。診療報酬点数に応じて治療費の実額が保障される治療保障特約まであります。

保険料を他社と比較

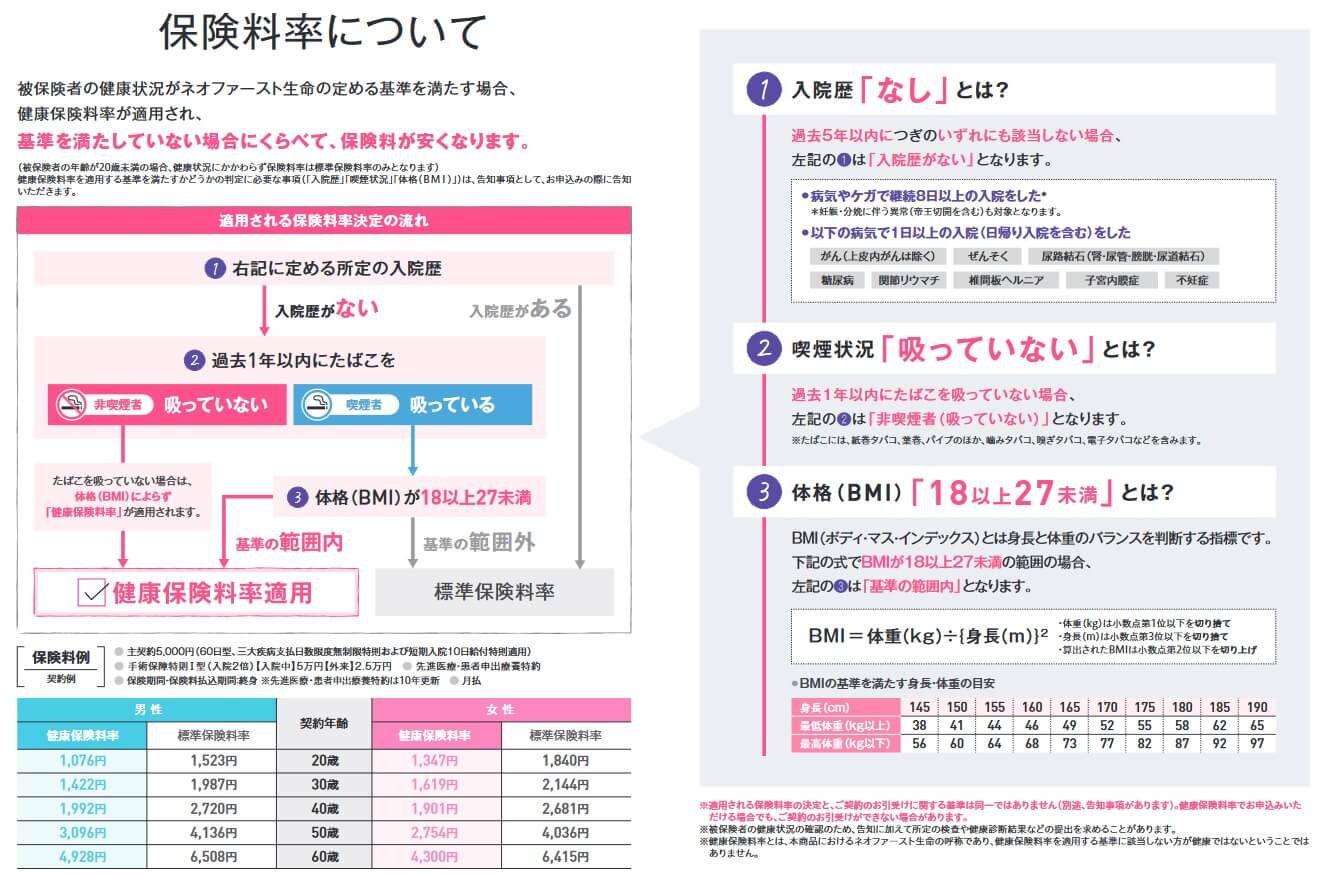

この保険の保険料は性別・年齢・入院給付金額・特約の有無・健康保険料率の適用等で変動します。年齢は若いほど安くなり、入院給付金額を高くしたり特約の数を増やすと保険料は高くなります。健康保険料率が適用されるかは入院歴・喫煙の有無・BMIによって判断されます。

入院歴は過去5年内に8日以上の入院をしていない、さらにがん・ぜんそく・尿管結石等で1日以上の入院をしていなければ「入院なし」になります。喫煙は1年以上前に禁煙していれば問題なく、BMIは18以上~27未満ならクリアとなります。以上の条件をクリアできず健康保険料率ではなく標準保険料率になると、保険料は30~40%ほど割増されます。

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険(シンプルプラン)の保険料は他社と比較して安いです。この保険よりもメットライフ・アクサ生命の方が安いのですが、アクサ生命は便宜上入院日額5000円の保険料のため、この保険は実質は最安値のメットライフに次いで安い保険です。

これだけ保険料が安ければ、多少は特約を付けても経済的な負担感は無さそうです。続いて特にメリットになるであろう特約、特約以外のメリットについて記述していきます。

メリット

この保険のメリットは、まずは手術給付金を外せる点が挙げられます。他社では必須の手術給付金を外すことで、より保険料を抑える、もしくは他の保障に割り振った保険にできます。その反対に手術保障特則はⅠ型(1倍・2倍・4倍)とⅡ型が選択でき、病気によって手術の保障を手厚くできます。例えばⅡ型にすると重度の三大疾病なら入院日額の40倍の額の給付金が受け取れます。

さらに特約のラインナップが充実しているため、自分好みの特約をつけた保険にできます。多くの特約は他社にもあるため珍しくはありませんが、保険料払込免除特約(八大疾病型)・自費診療上乗せ型がん治療特約・治療保障特約は他社では付加できないことがあります。

保険料払込免除特約(八大疾病型)は他社の多くが三大疾病で保険料が免除されるのに対して、さらに5つの病気で1日以上の入院または手術をしても保険料が免除されます。5つの病気は糖尿病・肝疾患・高血圧性疾患・膵疾患・腎疾患で、これだけ保障範囲が広いと保険料が免除される可能性も高まります。

自費診療上乗せ型がん治療特約は、がんで治療を受けた月に通常の給付金とは別にがん治療給付金が受け取れます。さらに自費診療(治療が3割負担ではなく全額自己負担)を受けると、通常の給付金とは別にがん自費診療上乗せ給付金が受け取れます。がん自費診療上乗せ給付金は基準給付金額の2倍の額になり、通常の給付金と合算すれば1ヶ月に20~50万円以上が受け取れます。

治療保障特約は病院の窓口で支払う治療費が実額で保障される特約です。治療費は診療報酬点数の10倍の額となりますが、公的医療保険により実際に支払う額は治療費の3割となります。この特約でⅢ型を選択すれば支払う3割の額が保障されます。高齢者になると年齢・収入によって2割負担・1割負担となるため、Ⅱ型(2割を保障)とⅠ型(1割を保障)も選択できます。主契約と治療保障特約の組み合わせだけでも十分に保険として効果があります。

ちなみに2023年の改定で、複数回の入院をした場合の取り扱いが緩和されました。それまでは入院して退院してから180日以内の入院は同一の1回の入院としており、この条件は多くの他社も採用しています。この改定で退院の翌日から30日後の入院は別の入院とみなされます。

この改定は契約者には非常に有利です。例えば短期入院10日給付特則をつけており、5日間の入院をして50日後に再入院して5日間の入院したとします。改定前は180日が経過していないため、再入院時には5日分の入院給付金が受け取れるだけです。改定後は再入院時には10日分の入院給付金が受け取れます。また、入院日数60日を超えた入院をして日数制限を越えても、30日以後に再入院すれば再び60日の入院が保障されます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保障選びが面倒という点が挙げられます。主契約の特則を含めて、特約は15も用意されています。契約する側は1つ1つを精査し必要なのか判断する必要があります。あれもこれもと特約が増えれば保険料が高くなるため安易な判断はできず、思った以上に保障選びで時間を食うかもしれません。

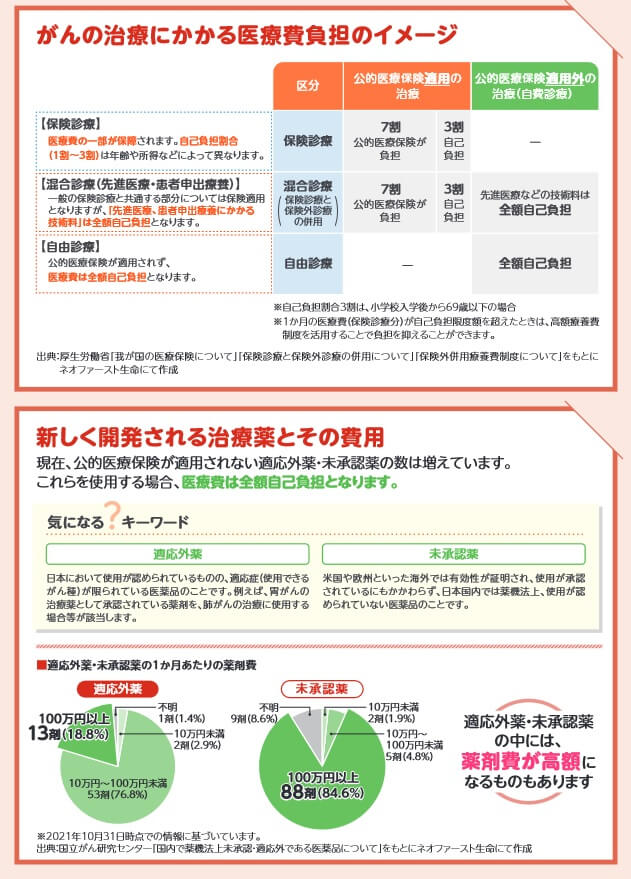

特約については他社には無い特約がある一方で、保障内容で他社に劣る特約も散見されます。その1つが先進医療患者申出療養特約で、この保険では自由診療は保障外です。がんで新薬(未承認薬・適応外薬)を使うとなると、国立がん研究センター「未承認・適応外の医薬品について」によると1ヶ月あたりの費用が100万円を超えます。他社には患者申出療養も先進医療と同様に2000万円まで保障する保険、自由診療も保障する保険があります。

自由診療は自費診療上乗せ型がん治療特約で対応することになりますが、基準給付金額の範囲は5~30万円のため治療費に不足する可能性があります。基準給付金額を30万円に設定すれば、治療給付金と上乗せ給付金で90万円になるため持ち出しても少額で済むかもしれません。しかし、保険料は年齢にもよりますが、3~4000円は上昇していまいます。

ちなみにメリットで既述した健康保険料率も人によってはデメリットです。入院歴・喫煙状況に加えてBMIが18~27未満という縛りがあるため、太りすぎに加えて痩せすぎでも健康保険料率が適用されません。治療保障特約も保険期間が10年更新のため、10年経過する度に特約分だけ保険料が上昇する点に注意が必要です。

評判・苦情

ネオファースト生命の2023年の決算資料によると、個人向け保険の新契約数は20.5万件で前年度の16.2万件から約26%の増加でした。この保険が含まれる疾病入院保険の保有契約高も前年度から10%ほど増加しているため、申込数・契約数等からすると評判は悪くありません。

ただ、契約数でいうと保険市場の医療保険の申込数ランキング2024では、ネオdeいりょうは25の保険の中で11位と中途半端な順位です。さらに価格.comの医療保険の資料請求ランキングでも、27の保険の中で11位と下位ではないものの中間の順位です。この保険は保険料を抑えたい人からの人気は普通そうです。

また、生命保険協会の苦情数のデータでは、ネオファースト生命全体に寄せられた苦情数は1050件(2023年度上半期実績)でした。総顧客数の86万件で割った苦情率は0.1%で、契約者1000人のうち1件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険代理店部門)」では、ネオファースト生命は14社中8位でした。部門平均は上回っているものの、やはりトップ5には入っていません。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも満足度は平均より上ですがトップクラスではありません。

その一方で「オリコン顧客満足度 医療保険ランキング2024」だと、ネオファースト生命は24社中15位まで順位を落としています。評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、保険料で8位と評価されていますが、その他の項目は10位以下です。保険料以外では期待できないようです。

個別の口コミではポジティブな意見がある一方で、「折り返しの連絡が無い」「サービス内容が分かりにくい」「書類の書き方を手助けしてくれない」「給付金を受け取れるまで何の連絡もない」等の意見がありました。加入手続き・アフターフォローの満足度が低いだけあって、契約前も契約後も手続きに不満が集まっているようです。

ただ、同じオリコンの30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型医療保険 ランキング2024」では、この保険は11つある保険の中で6位でした。12位以下の保険も相当にあるため、トップ3には入っていないものの評価が高いです。

以上のデータから考えるとメットライフ生命の評判は普通か少し悪そうですが、ネオdeいりょうの評判は良さそうです。ネオファースト生命の評判については苦情面・JDパワーの調査で平均以上ですが、オリコンで大きく順位を落としているのが気がかりです。特に各種手続きについては不安感があります。ネオdeいりょうの評判については契約数は伸びており、専門家からの評価は高めのため評判は良さそうです。とはいえ保険料面重視の人の評判は普通という点も忘れずにおきたいところです。

総合評価・おすすめか?

結論としては、ネオdeいりょうは悪くはない保険です。デメリットもあるのはありますが、保険料や保障内容等を総合的に考えると悪くない保険です。また、数年おきに改定をする保険のため、今あるデメリットも数年後には消滅しているかもしれません。その意味でも評価できる保険といえます。

この保険以外で総合的に保障が充実した保険が欲しいなら、アフラック・チューリッヒあたりの医療保険を検討すべきでしょう。手厚い保障よりも保険料を重視するなら、メットライフ生命あたりの医療保険も候補になります。