ウェルスマイルを比較・評価

- オススメ度:

- 保険会社:

- 楽天生命

- 名称:

- ウェルスマイル

- 加入年齢:

- 20~84歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- 健康活動しながらポイント獲得も可能

ウェルスマイルは楽天生命が2023年11月から募集・販売している保険です。契約時の健康状態や毎年の健康診断、さらに楽天ヘルスケアアプリと連携すると楽天ポイントが貯まるのが特徴です。

この保険の他に楽天生命には「スーパー医療保険」「スーパー医療保険戻るんです」という医療保険もありますが、それらとは保障内容が異なるため注意が必要です。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

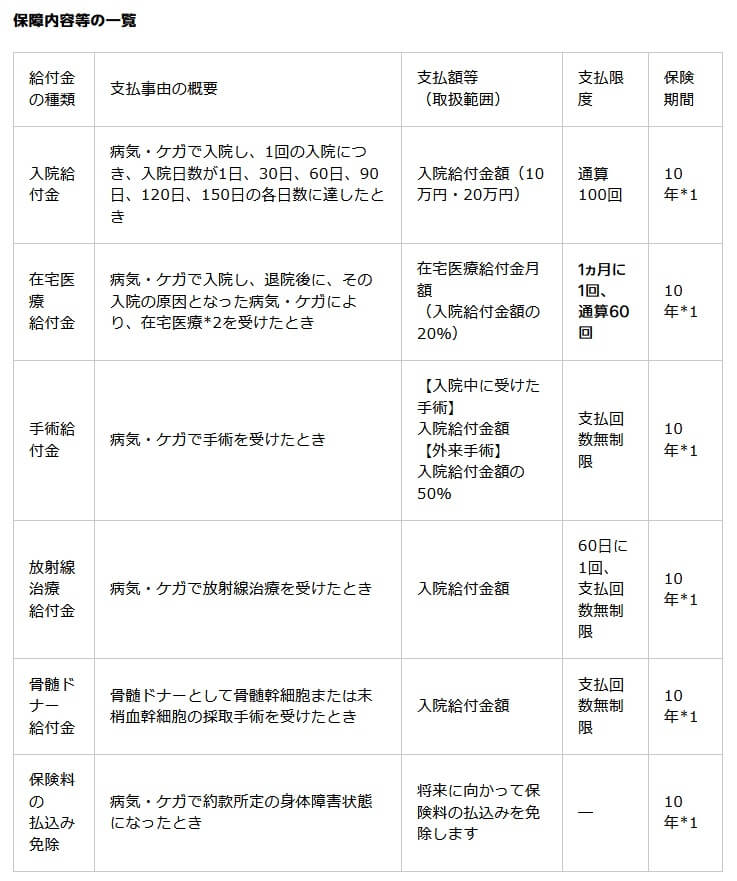

保障内容

この保険は入院給付金・在宅医療給付金・手術給付金・放射線治療給付金・骨髄ドナー給付金・保険料払込免除の6つの保障があります。入院給付金は1回の入院につき1日・30日・60日・90日・120日・150日に達した時に、まとまった額(10万円か20万円か自分で選択)が受け取れます。

入院給付金以外に、在宅医療を受けた月に受け取れる在宅医療給付金、手術時に受け取れる手術給付金、放射線治療を受けた時の放射線治療給付金、骨髄ドナーとして骨髄幹細胞術を受けた時の骨髄ドナー給付金があります。病気・怪我で身体障害状態になった際に保険料の支払いが免除される保障もあります。

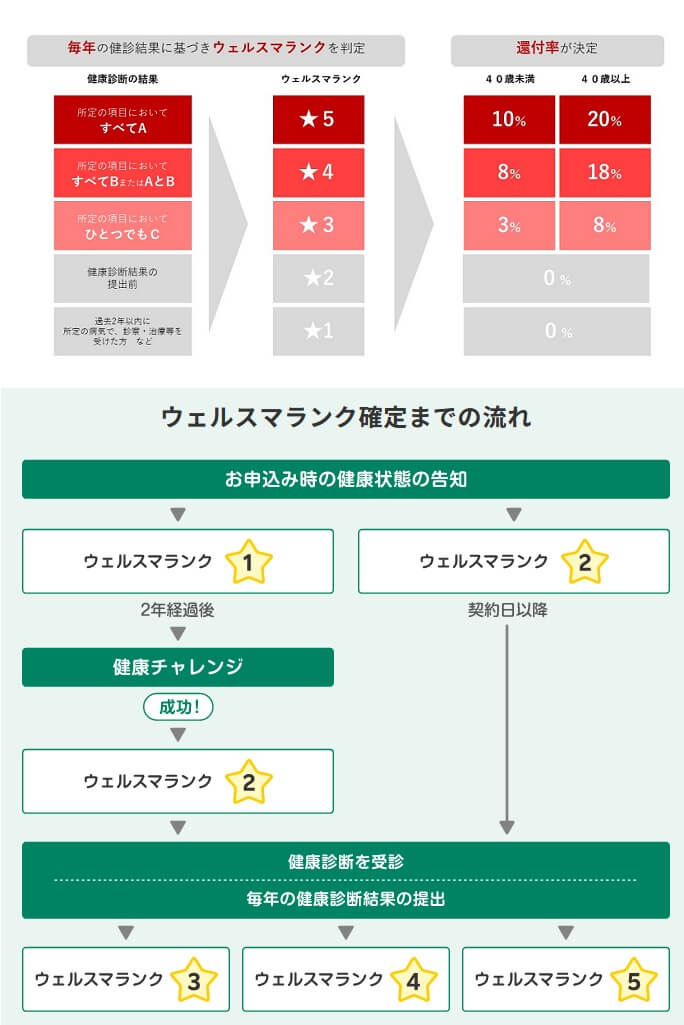

その他に保障ではありませんが、毎年の健康診断の受診と結果の提出で決まるウェルスマランクによって、保険料の最大20%分の楽天ポイントが獲得できます。さらに楽天ウェルスケアアプリをダウンロードして活動データを連携すると、1ヶ月に最大250ポイントの楽天ポイントが獲得できます。

保険料を他社と比較

この保険の保険料は性別・年齢・入院給付金の額(5万円か10万円か)で変動します。年齢は高齢になるほど保険料は高くなり、入院給付金が10万円の方が保険料も高くなります。また、前述したようにウェルスマランクにより、40歳未満の人は最大10%の楽天ポイントが獲得でき、40歳以上の人は最大20%分の楽天ポイントが獲得できます。

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較して安い部類に入ります。20歳・30歳でウェルスマランクを最高にすれば保険料の10%分楽天ポイントが付き、さらにアプリの利用で最大で毎月250ポイントが獲得できます。それらを加味して楽天ポイントを1ポイント=1円とすれば、最安値圏のネオファーストやメットライフに匹敵する保険料の安さとなります。

40歳のケースでは元から保険料は最安値圏にあり、さらに20%の楽天ポイントを加味すると保険料は最安値です。現金ではなくポイントとはいえ、これだけ他社より安いとデメリットが無いのかも気がかりです。メリットに続いてデメリットについても記述していきます。

メリット

この保険のメリットは、まずは入院給付金が一時金で在宅医療給付金がある点が挙げられます。他社には入院日数により給付金額が変動する保険がある中で、この保険は1回入院すれば日数に関わらず5~10万円が受け取れます。在宅医療給付金も他社には無いケース多く、金額は入院給付金の20%に減額されるものの貴重な保障です。

そして、この保険の独自のメリットといえば楽天ポイントでしょう。支払った保険料の1%分にポイントが付き、保険料の支払いを楽天カードにすれば合計2%のポイントが付きます。この点は同じ楽天生命のスーパー医療保険も同じですが、ウェルスマイルはランクによって保険料の3~20%分の楽天ポイントが獲得できます。

ウェルスマランクを決める要素はBMI・血圧(最高)・血圧(最低)・尿糖・尿タンパクの5つです。5つ全ての条件をクリアするとランク5になります。BMIは18.5~22.9以下でクリアとなり、血圧(最高)は129以下、血圧(最低)は84以下、尿糖は陰性(マイナス)、尿タンパクも陰性(マイナス)でクリアとなります。

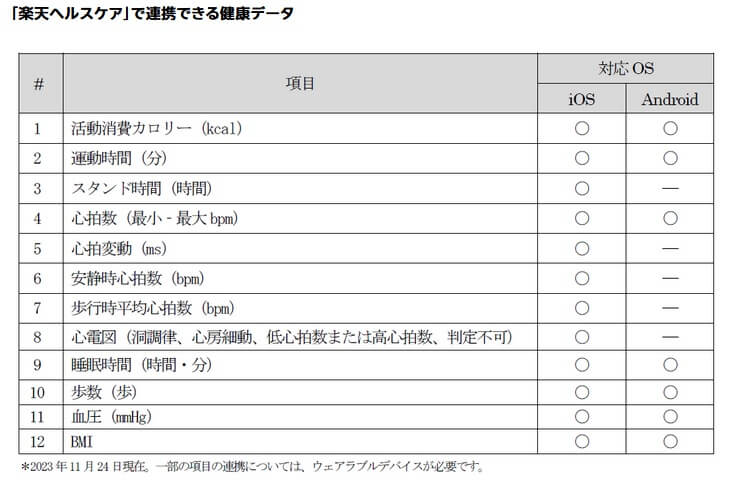

さらに楽天ヘルスケアアプリをダウンロードして活動データを連携すると最大で毎月250ポイントが獲得できます。アップルウォッチ等のウェラブルデバイスと連携すれば、データは自動で反映されます。消費カロリー・運動時間・心拍数といった運動に関わるデータから、睡眠時間のようなデータまで計測されます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険期間が10年という点が挙げられます。既述した通り見かけの保険料が安いものの、契約から10年後には年齢に応じて保険料が上昇します。例えば30歳だとネオファースト生命は月額1907円で、ウェルスマイルは月額1960円のためポイント分だけ安いです。しかし、40歳になるとウェルスマイルは月額2490円に保険料が上昇し、50歳で3590円、60歳で5290円になります。

この金額で20%分の楽天ポイントが付いても、契約時から保険料が変わらない他社の方が安いです。また、保険料はウェルスマランク5に至らなければ一段と高くなります。年齢に応じて高くなる点と健康次第で高くなる保険料を考慮すると、単純に保険料が安い他社の保険の方が安心感があります。

その高い保険料のわりに保障面が物足りないのも見逃せません。この保険には先進医療特約が無く、患者申出療養・自由診療も保障されません。三大疾病(がん・心疾患・脳血管疾患)に関する保障もありません。三大疾病になると一時金が受け取れたり、治療した月毎に給付金が受け取れる保障はありません。8大疾病だと入院給付金が受け取れる制限日数が無制限になる特約(この保険は150日まで)もありません。

また、保険料払込免除特約が付いていますが、病気・ケガで身体障害状態になるのが免除の条件となっています。他社の保険の中には三大疾病で入院もしくは手術を受けると保険料が免除されたり、糖尿病等を含めた八大疾病で入院しても保険料が免除される保険があります。

評判・苦情

楽天生命の2023年の決算資料によると、個人向け保険の新契約数は23.3万件で前年度の32.2万件から約28%減と不調でした。ただ、入院保障の保険の保有契約高は前年度から倍増しているため、申込数・契約数等からすると評判は悪くはありません。

ただし、契約数でいうと価格.comの医療保険の資料請求ランキングでは、27の保険の中で22位と順位が低いです。同じ楽天生命でもスーパー医療保険戻るんですが19位、スーパー医療保険が11位である点を考えると、数字を伸ばしているのは他の保険も考えられます。何にせよ、この保険は保険料を抑えたい人からの人気は高くないようです。

また、生命保険協会の苦情数のデータでは、楽天生命全体に寄せられた苦情数は1515件(2023年度上半期実績)でした。総顧客数の48万件で割った苦情率は0.3%で、契約者1000人のうち3件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

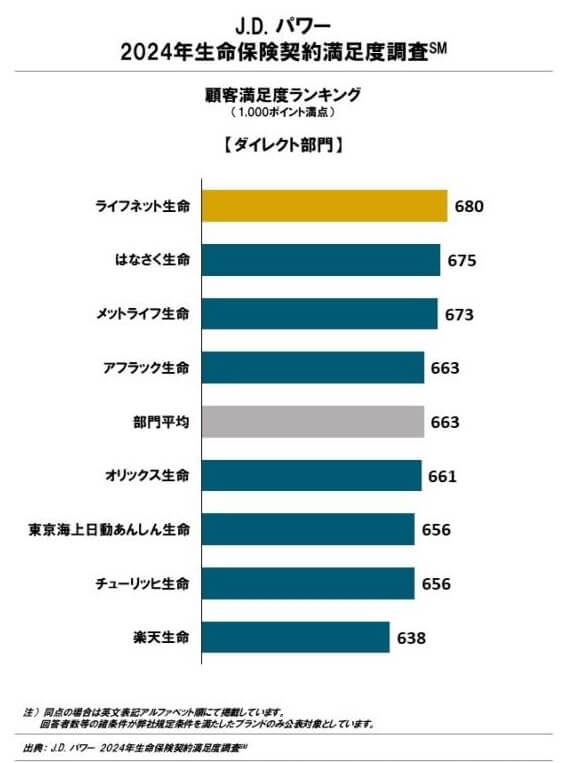

その一方で調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(ダイレクト部門)」では、楽天生命は8社中8位と最下位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも満足度は低いと考えられます。7位とのポイント差も相当にあるため、相当に満足度が低いことが分かります。

その一方で「オリコン顧客満足度 医療保険ランキング2024」では、楽天生命は24社中4位と上位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、加入手続きは5位、保険料は4位、受取額と支払スピードは6位でした。JDパワーの調査とは正反対の結果のため、どちらが正しいのか判断が難しいです。

個別の口コミではポジティブな意見がある一方で、「保障内容が分かりにくい」「保険料が保障内容のわりに高い」「問い合わせの返信が遅い」等の意見がありました。ネットでの申し込みが主のためか、担当者・カスタマーセンターへの不満が見受けられます。

以上のデータから考えると楽天生命の評判は少し悪い可能性があり、ウェルスマイルの評判も少し悪い可能性があります。楽天生命の評判については正反対の結果が出ていますが、悪い結果が最悪に近いため評判が悪い可能性は否定できないでしょう。保険自体の評判については契約数が減少しており、問い合わせ数も特別に多いわけではないため評判が良いとはいえません。

総合評価・おすすめか?

結論としては、ウェルスマイルはイマイチな保険です。メリットは主として楽天ポイントにありますが、それよりもデメリットの方が大きいです。ポイントは非常に魅力的ですが、それ以外の点をよくよく確認した上で契約するか判断した方が賢明です。

他社の保険であれば、総合的に保障が充実した保険が欲しい人なら、アフラック・チューリッヒあたりの医療保険を検討すべきでしょう。保険料を重視するなら、メットライフ生命・ネオファースト生命あたりの医療保険も候補になります。