総合医療一時金保険を比較・評価

- オススメ度:

- 保険会社:

- 第一生命

- 名称:

- 総合医療一時金保険

- 加入年齢:

- 0~85歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- 入院・手術・放射線治療などに備えられます

第一生命の総合医療一時金保険はジャストシリーズの保険の1つで、2020年12月に募集・販売を開始しました。この保険単体で契約することも可能ですが、同じジャストシリーズの別の保険と組み合わせて契約もできます。

第一生命の保険は書類請求・オペレーターと電話で対面の日時調整・第一生命の職員から対面で説明・契約という流れになります。契約までの流れが面倒なら他の保険を検討した方が良いでしょう。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

保障内容

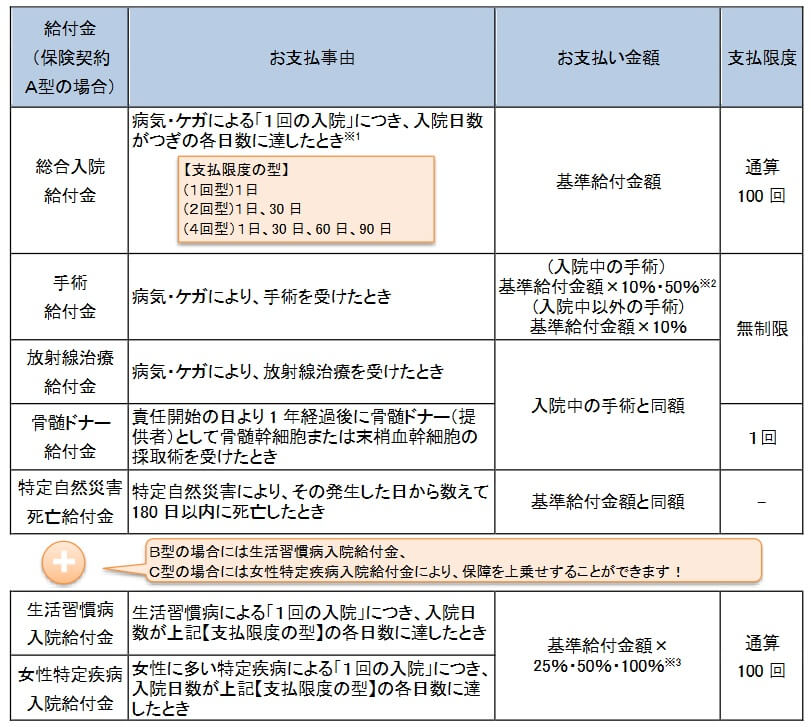

この保険はABCの型があり、A型は基本保障のみで、B型は基本保障に生活習慣病の保障が加わり、C型は基本保障に女性疾病の保障が加わります。どの型にも共通する保障は、入院給付金・手術給付金・放射線治療給付金・骨髄ドナー給付金・特定自然災害死亡給付金です。

入院給付金は入院日数に関わらず、入院を1回すると受け取れます。1回型だと給付金は1回限りですが、2回型にすると入院1日目と入院30日目に給付金が受け取れます。給付金が4回受け取れる4回型もあります。1回あたりの給付金額は自分が設定した基準給付金額と同額になります。

手術給付金は手術を1回すると受け取れ、金額は10%型か50%かで異なります。10%型だと入院中の手術は基準給付金額の10%分、50%型だと基準給付金額の50%分の額になります。外来での手術は一律で基準給付金額の10%分の額となります。

放射線治療給付金・骨髄ドナー給付金は、それぞれ放射線治療・骨髄幹細胞採取術を1回する度に受け取れます。金額は手術給付金の入院中手術の額となります。 特定自然災害死亡給付金は、暴風・暴雨・洪水・地震・津波とった自然災害で死亡すると受け取れます。あくまで自然災害で死亡した時のみ受け取れるため、交通事故や病気・ケガで死亡しても受け取れません。

B型に付いている生活習慣病入院給付金は、生活習慣病で入院を1回すると受け取れます。入院給付金を1回型にしていると受け取りは1回限り、2回型だと入院1日目と入院30日目で2回、4回型だと入院1日・30日・60日・90日目に受け取れます。金額は基準給付金額の25%・50%・100%選択できます。C型に付いている女性特定疾病入院給付金は女性特有の病気で入院した時に、生活習慣病と同様の回数・金額の仕組みで受け取れます。

保険料を他社と比較

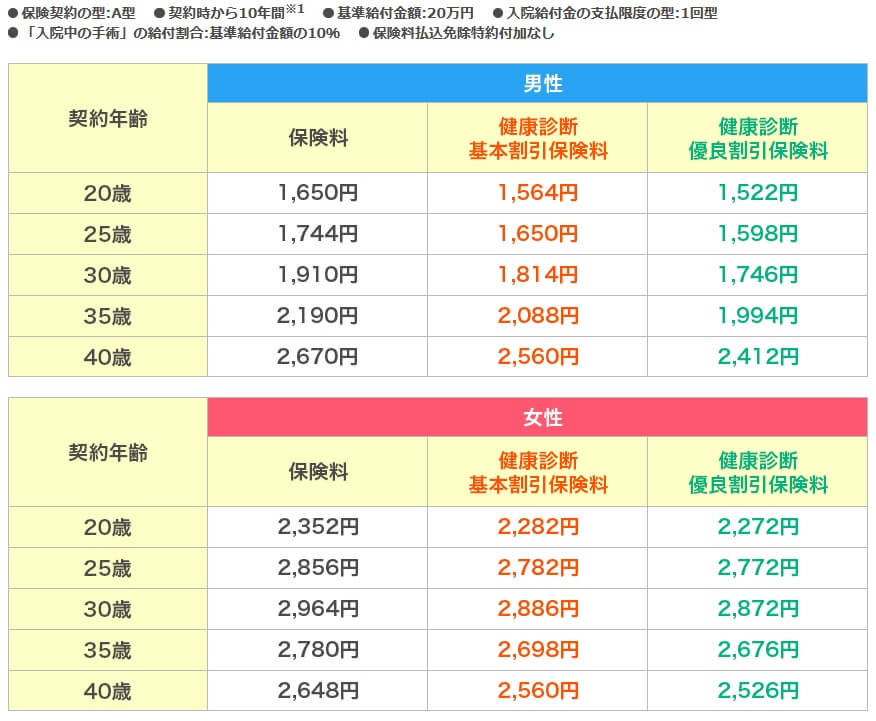

この保険の保険料は性別・年齢・基準給付金額・B型C型にするか・検診割引で変動します。年齢は若いほど保険料が安くなり、基本的に女性より男性の方が保険料は安いです。基準給付金額は5~50万円の範囲で高いほど保険料は高くなり、基本保障のA型よりもB型・C型の方が高くなります。

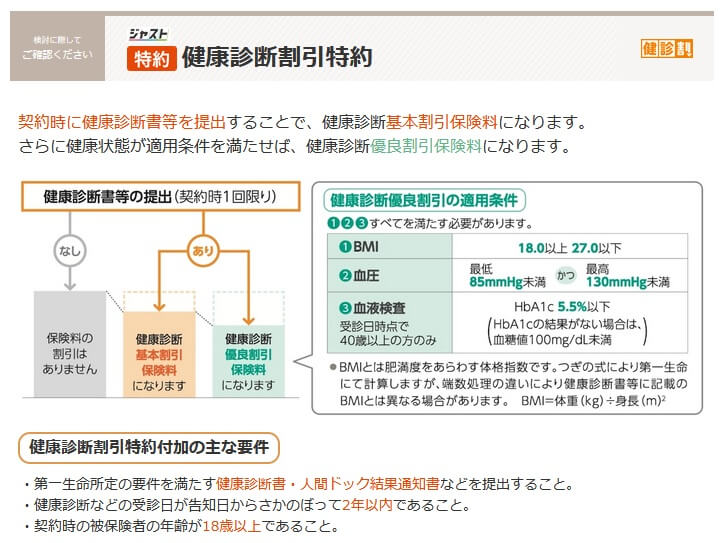

検診割引(健康診断割引特約)は契約時に健康診断書を提出するだけで適用される割引で、健康診断の結果が優良なら5%ほど追加で割引されます。優良割引になる条件はBMIが18~27・血圧は最低85未満で最高130未満・血液検査でHbA1cが5.5%以下の3つです。BMIは肥満度、HbA1cは糖尿病に関係する数値です。

次に保険料は他社より安いのか高いのか、下図で他社の医療保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら10万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較して安いです。上図の金額から検診基本割引で5%ほど安くなり、さらに検診優良割引で5%ほど安くなります。それでも最安値圏のメットライフやネオファーストには及びませんが、相当に差は縮まってきます。これだけ安いとデメリットも気になるところですが、その前に続いてメリットについて記述していきます。

メリット

この保険のメリットは、まずは検診割引がある点が挙げられます。この割引は契約時に1回だけ検診結果を提出するだけでよく、その後は提出しなくても割引されるのがポイントです。最初の1回だけ優良割引の条件をクリアするために、ダイエットなり運動をするのも手です。検診結果は2年内が有効なため、2年前の結果を提出するという手もあります。

また、入院給付金が日数ではなくまとめて受け取れるのもメリットです。仮に基準給付金額を20万円にした場合、入院日数が20日未満なら他社で入院日額1万円の保険より受け取れる額は大きいです。短期入院ではなく長期入院に向けて4回型(90日まで30日毎に4回)があるのも良いです。生活習慣病・女性疾病も同様の仕組みであり、入院日数が短くてもまとまった金額の給付金が受け取れます。

また、ジャストシリーズの他の保険と組み合わせられるのもメリットです。ジャストの保険は他に就業不能を保障する保険、介護を保障する保険、三大疾病を保障する保険、認知症を保障する保険等々があります。これらの保険と一緒に加入できるため、加入する手続きも告知も同時にでき手間を省けます。どの保険に加入するか迷うかもしれませんが、その点については第一生命の行職員(生涯設計デザイナー)が相談に乗ってくれます。

デメリット・弱点・落とし穴

この保険のデメリットには、保障面が物足りない点が挙げられます。まず、この保険には先進医療の保障がなく、別途でジャストシリーズの先進医療保険に加入する必要があります。その先進医療保険も患者申出療養・自由診療が保障外となっています。多くの他社の保険は先進医療と患者申出療養は2000万円まで保障し、いくつかの保険は自由診療も保障しています。患者申出療養・自由診療となる治療は自己負担が1ヶ月あたり100万円を超えるケースもあります。この保険で基準給付金額を20万円にしても不足感があります。

三大疾病(がん・心疾患・脳血管疾患)に関する保障も基本保障にある入院保障だけで、三大疾病になると一時金が受け取れたり、治療を受けた月ごとに給付金が受け取れる特約はありません。三大疾病の保障を手厚くするにはジャストシリーズの他の保険にも加入する必要があり、そうなれば必然的に保険料は上昇します。既述の通り単体では保険料は安かったのですが、他の保険も付けていけば他社の保険よりも保険料は高くなります。

また、ジャストシリーズの保険料払込免除特約もつけられますが、三大疾病でも上皮内新生物が保障の対象外で、心臓・脳は急性心筋梗塞と脳卒中に限られています。他社の多くの保険では上皮内新生物も対象で、心臓・脳の病気は心疾患・脳血管疾患で括られているため他の心臓・脳の病気でも保険料が免除されます。さらに他社の保険の中には三大疾病だけではなく糖尿病等を含めた八大疾病で入院しても保険料が免除される保険があります。

評判・苦情

第一生命の2023年の決算資料によると、個人向け保険の新契約数は204万件で前年度の262万件から約22%の減少と不調でした。その中で総合医療一時金保険はの新契約件数は11.2万件で、前年度の16万件から5万件も減少しました。そのため申込数・契約数等からすると評判は悪いです。

ただ、生命保険協会の苦情数のデータでは、第一生命全体に寄せられた苦情数は12986件(2023年度上半期実績)でした。総顧客数の748万件で割った苦情率は0.1%で、契約者1000人のうち1件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、第一生命は14社中6位と平均以上でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも満足度は悪くはないと考えられます。この保険は対面での契約となるため、この結果は特に安心感につながりそうです。

また、「オリコン顧客満足度 医療保険ランキング2024」では第一生命は24社中12位と中間の順位でした。この調査の評価項目は加入手続き・商品内容・保険料・アフターフォロー・受取額と支払スピードですが、加入手続きは9位、アフターフォローは8位と健闘していました。営業職員による対応は良さそうで、JDパワーの調査とも整合性が取れます。その一方で保険料・商品内容は10位以下のため、やはり保険自体への不満は見て取れます。

個別の口コミではポジティブな意見がある一方で、「給付金請求に診断書が必要になった」「保険金が受け取れるのが遅い」「担当者が変わっても引継ぎがない」「説明不足のまま保険の見直しが進められた」等の意見がありました。担当者への不満も見受けられるため、担当者に当たりとハズレがありそうです。

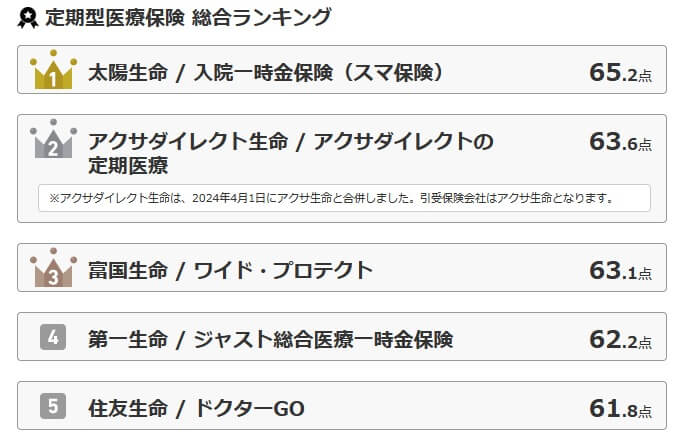

総合医療一時金保険については同じオリコンで、「2024年 FPが選んだ オリコン定期型医療保険ランキング」では4位に入っています。4位というと上位の感もありますが、5つの保険の中であり、かつ定期型でランクインしているだけで、終身型ではランクインしていません。専門家からの評価は低いといえます。

以上のデータから考えると第一生命の評判は普通そうですが、総合医療一時金保険の評判も少し悪そうです。第一生命の評判については苦情面でも各社の顧客満足度調査でも平均に近いため、取り立てて悪いことはないでしょう。保険自体の評判については契約数が大幅に減少しており、さらに専門家からの評価も高くありません。そのため評判が良いとはいえません。

総合評価・おすすめか?

結論としては、総合医療一時金保険はイマイチな保険です。メリットもあるにはありますが、それ以上にデメリットや落とし穴が見受けられます。その分だけ保険料が他社より圧倒的に安ければ検討の余地がありますが、不足する保障を埋め合わせれば保険料が他社より安めである点も吹き飛んでしまいます。

他社の保険であれば、総合的に保障が充実した保険が欲しい人なら、アフラック・チューリッヒあたりの医療保険を検討すべきでしょう。保険料を重視するなら、メットライフ生命・ネオファースト生命あたりの医療保険も候補になります。