ニッセイ・ウェルス終身医療保険を比較・評価

- オススメ度:

- 保険会社:

- ニッセイ・ウェルス生命

- 名称:

- ニッセイ・ウェルス終身医療保険

- 加入年齢:

- 20~80歳

- 保障期間:

- 終身

- 保障内容:

- 入院・手術等で給付金

- 特徴:

- 一生涯の死亡保障と医療保障

ニッセイ・ウェルス終身医療保険は、日本生命グループのニッセイ・ウェルス生命が募集・販売している保険です。この保険の募集代理店は野村證券のため同社を通じて契約する必要があります。しかし、同じ保障内容で東海東京証券が「終身保険プレミアム医療プラス」、愛知銀行・中京銀行・富山銀行が「みらいのみまもり」という名称で募集・販売しています。

また、この保険は医療保険にしては珍しく日本円だけではなく外貨(米ドル・豪ドル)でも契約でき、円安になれば為替差益も狙えるのが特長です。それでは以下で保障内容・保険料・評判等を解説し、他社の医療保険と比較していきます。

保障内容

まず、この保険で押さえておくべきは保険料が一時払いである点です。一般的な医療保険は保険料を毎月支払いますが、この保険では契約時に一括で保険料を支払う必要があります。最低一時払保険料は日本円で500万円、米ドルでも豪ドルで3万ドル(円での入金時は最低300万円)となっています。ある程度まとまった金額が契約時に必要となります。

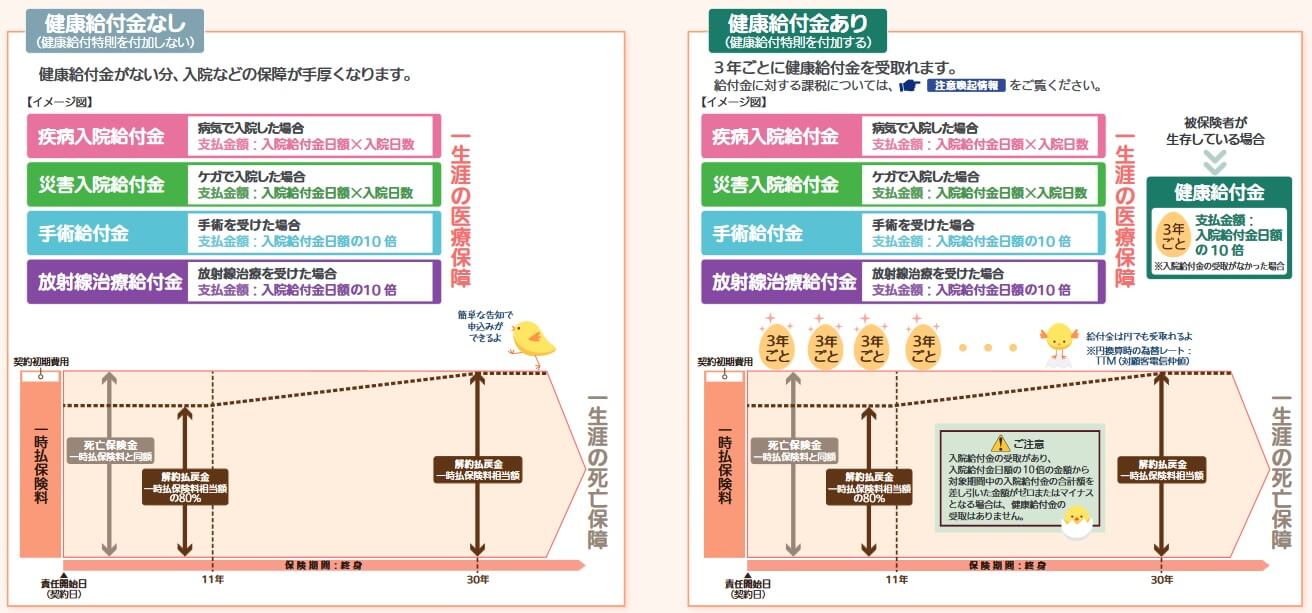

保障内容は医療保障と死亡保障に分かれ、健康給付金の有無を選択できます。医療保障は入院給付金・手術給付金・放射線治療給付金があります。入院給付金は入院日数に応じて受け取れ、給付金を受け取れる限度日数を60日と120日と730日から選べます。入院給付金の額は自分で設定できますが、日本円で1000~4万円の範囲内となります。米ドル・豪ドルでは最低30ドルからで、最高でも4万円相当額(1ドル150円なら266ドル以下)である必要があります。

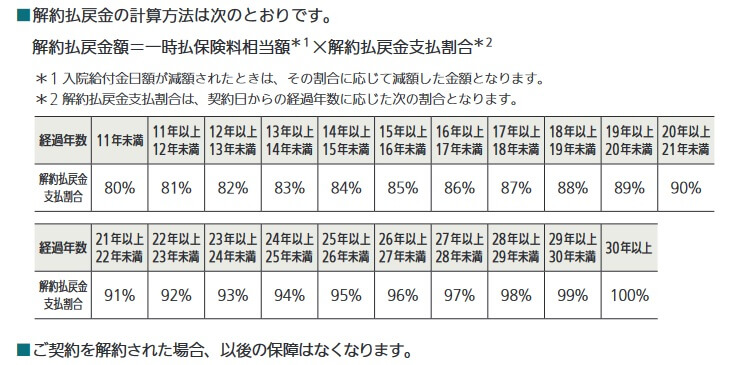

手術給付金は手術をした時、放射線治療給付金は放射線治療をした時に受け取れます。どちらも給付金の額は入院給付金の10倍の額です。さらに死亡保険金は死亡時に受け取れ、解約返戻金は解約時に受け取れます。死亡保険金の額は契約時に支払った保険料と同額ですが、解約返戻金の額は解約時期により異なります。解約するのが契約から11年以内だと一時払保険料の約80%の額となり、その後は経過年数に応じて増加し30年目に一時払保険料と同額になります。

これらの給付金・保険金の有無は自分で選択できませんが、健康給付金は自分で有無を選択できます。健康給付金をアリにすると、3年毎に生存していると健康給付金が受け取れます。健康給付金の額は入院給付金の10倍の金額ですが、3年間のうちに入院給付金を受け取っていると、その分を差し引いた額が健康給付金となります。

保険料を他社と比較

この保険の保険料は月払いではなく一時払いとなります。最低一時払保険料は日本円で500万円、米ドル・豪ドルで3万ドルです。米ドル・豪ドルを円で入金する場合には最低300万円となっているため、為替レートによって何ドルになるかは変わります。

例えば1ドル=150円の時に300万円分の契約すると、一時払い保険料は2万ドルになります。それが1ドル=140円の時に300万円分の契約をすると2.1万ドル、1ドル=130円の時なら2.3万ドル、1ドル=120円の時なら2.5万ドルになります。契約時には円高であるほど多額のドルに換えられます。その逆に契約後は円高ではなく円安になった方が得になります。

次に保険料は他社より安いのか高いのか比較したいところですが、他社の保険は一時払いではなく月払い、支払期間を短くしても年払いのため比較になりません。この保険は保険料が安いか高いかよりは、自分にとってデメリットよりメリットが大きいか否かが焦点となります。続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは医療保障と死亡保障が両立している点が挙げられます。生存中は医療保障で病気に備えられ、死亡時には死亡保障で配偶者に保険金を残したり相続に備えられます。他社のオマケ程度の死亡保障とは違い、生存中の病気と死後の資金と相続を兼ね備えた保険といえます。

資産運用という意味で健康給付金の存在も見逃せません。例えば、50歳で1000万円で契約して入院給付金を日額1万円に設定したとします。入院・手術をしなければ3年おきに10万円が受け取れ、80歳まで入院・手術なしなら30年間で100万円が受け取れます。その後に死亡すれば遺族に1000万円が死亡保険金が渡り、死亡前に解約すれば1000万円の解約返戻金が受け取れます。

さらに米ドル・豪ドルで為替差益が狙えるのもメリットです。契約時の為替レートより死亡時に円安が20%進んでいれば死亡保険金は20%増加します。外貨で契約すると生存中に受け取る入院給付金や健康給付金も外貨となるため、契約時より入院中または3年後に円安が進んでいても為替差益が発生します。

保障面では地味ですが、入院給付金の限度日数で730日型が選択できるのもメリットです。他社のように特定の病気(三大疾病や八大疾病)で無制限となるケースがありますが、この保険は病気を問わず730日、入院が2年間も続いたとしても保障が受けられます。また、契約者特典として24時間健康相談できたり、セカンドオピニオンを対面・オンライン面談で聞けたり、専門医のいる医療機関手配等もお願いできます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは外貨で契約すると為替差損が発生する点が挙げられます。確かに死亡保険金は一時払保険料と同額ですが、それは外貨換算での話しです。もしも1ドル=150円時に900万円で契約すると、契約時の死亡保険金は6万ドルです。しかし、死亡時が1ドル=100円なら死亡保険金は円換算で600万円に目減りします。健康給付金も入院給付金も円高なら想定した受取額より少額になりまうs。

外貨で契約しなければ為替差損の心配はありませんが、解約時の解約返戻金がネックとなります。契約から11年未満での解約は一時払保険料の80%、15~16年未満の解約で85%、20~21年未満の解約でも90%です。この解約返戻率の低さは手数料である契約初期費用が円契約で3%(外貨なら6%)という高さも影響しています。また、当然ながら外貨での中途解約となると為替差損と解約控除のダブルパンチとなる可能性があります。

デメリットといえば保障面に不安もあります。この保険には先進医療の保障も無ければ、患者申出療養・自由診療の保障もありません。これらの公的医療保険が適用されない全額自己負担となる治療方法は、治療費が数百万円~数千万円に及ぶことがあります。さらに、がん向けの保障、がんを含む三大疾病向けの保障、各生活習慣病を含む七大疾病(八大疾病)向けの保障はありません。

ちなみに契約者特典として24時間健康相談・セカンドオピニオン・専門医のいる医療機関手配等は、他社にも類似のサービスがあります。この保険独自のサービスではありません。

評判・苦情

ニッセイ・ウェルス生命の2023年の決算資料によると、個人向け保険の新契約数は4.5万件で前年度の2.7万件から約65%増と好調でした。しかし、この保険を含む入院保障の保険の保有契約高は前年度から減少しており、他の保険が全体の数字に影響した可能性があります。そのため申込数・契約数等からすると評判は良くありません。

契約数でいうと保険市場の医療保険の申込数ランキング2024や、価格.comの医療保険の資料請求ランキングも確認したいところです。しかし、この保険は一時払い保険で一般的な医療保険とは異なるため、ランキングには顔を出していません。

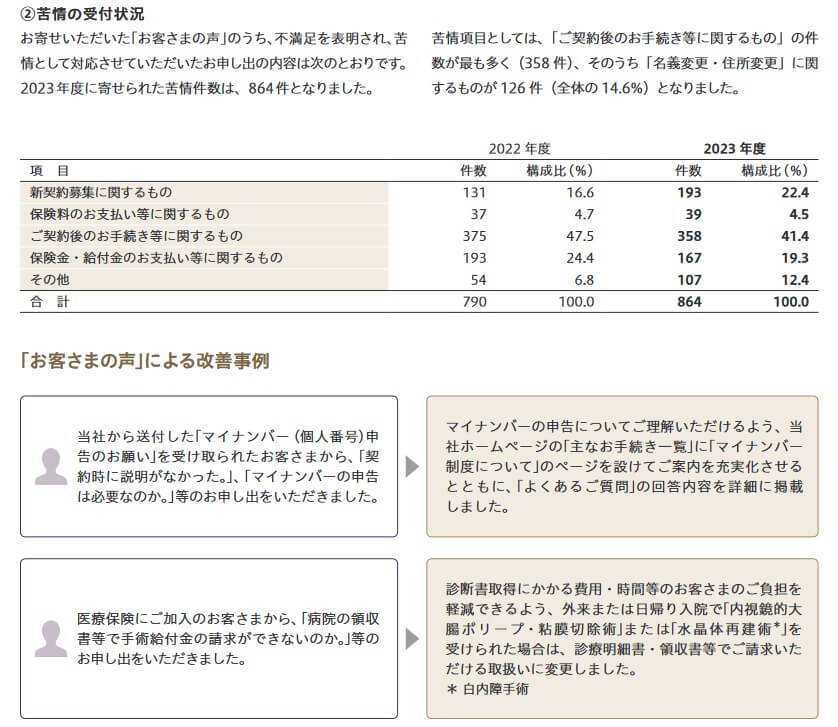

また、ニッセイ・ウェルス生命全体に寄せられた苦情数は864件(2023年度)でした。その中でも契約募集と契約後の手続きに関する苦情が多かったようです。苦情数は契約数も増加しているためか前年度から増加していますが、着実に改善もしているようです。その中でも、手術の一部は診療明細書・領収書で手術給付金が請求できるようになったのは良い点です。

その他にJ.D.パワーの「2024年 生命保険契約満足度調査」や「オリコン顧客満足度 医療保険ランキング2024」で、大同生命の評判を確認したいところですが、残念ながら調査の対象外でした。

以上のデータから考えると、ニッセイ・ウェルス生命の評判は悪くなさそうですが、ニッセイウェルス終身医療保険の評判は少し悪そうです。ニッセイ・ウェルス生命の評判については全体の契約数が伸びており、苦情面からも不安はありません。保険自体の評判は契約数が減少しており不安感があります。ただ、どちらも大規模なアンケート調査で対象外のためデータ不足感は否めません。

総合評価・おすすめか?

結論としては、ニッセイ・ウェルス終身医療保険は人によっては悪くない保険です。既述したデメリット(リスク)に対して、メリット(リターン)が見合うか上回ると考える人には、この保険は検討に値する保険といえるでしょう。また、契約時の為替動向も契約するか否かに影響するかもしれません。

この保険とは異なり、保障が充実したスタンダードな医療保険が欲しいなら、アフラック・メットライフあたりの医療保険を検討すべきでしょう。手厚い保障よりも保険料を重視するなら、ネオファースト生命あたりの医療保険も候補になります。