自由診療保険メディコムを比較・評価

- オススメ度:

- 保険会社:

- セコム損保

- 名称:

- 新ガン治療費要保険メディコム

- 加入年齢:

- 6~74歳

- 保障期間:

- 90歳まで

- 保障内容:

- がん診断等で給付金

- 特徴:

- 入院治療費が実質事故負担0円に

メディコム(MEDCOM)はセコム損保が2001年10月から募集・販売しているがん保険です。他社に先駆けてがんの治療費の実額が補償される保険として登場しました。2009年4月には補償内容をバージョンアップし、ほぼ現在の補償内容に近い形になりました。

その後、SBI損保・なないろ生命等でも治療費の実額が補償される保険が出てきましたが、この保険には今でも優位性があるのでしょうか。それでは以下で保障内容・保険料・評判等を解説し、他社のがん保険と比較していきます。

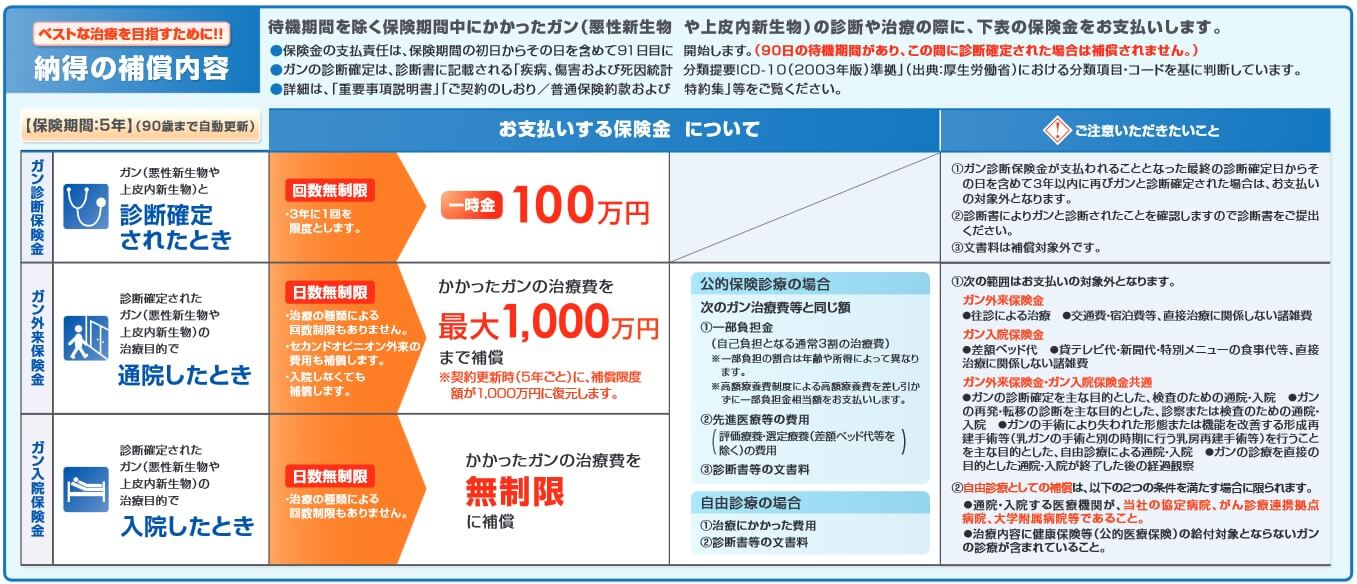

保障内容

この保険はガン診断保険金・ガン外来保険金・ガン入院保険金の3つで構成されています。ガン診断保険金の100万円はガン(上皮内新生物含む)と診断確定された時に受け取れます。ガンと診断されれば3年に1回が限度ですが、回数無制限で受け取れます。

ガン外来保険金はガンの治療目的で通院すると、自分が負担した治療費と同額が1000万円まで補償されます。一般的な治療だと公的健康保険により自己負担額は治療費の3割となるため、その支払った3割の治療費が保険金として受け取れます。自己負担が3割とならない先進医療・評価療養(患者申出療養を含む)・自由診療でも、同様に1000万円まで補償されます。入院を伴わない通院やセカンドオピニオン外来等も補償されます。

ガン入院保険金はガンの治療目的で入院した時に、自分が負担した治療費が無制限に補償されます。こちらも一般的な3割負担の治療に加えて、先進医療・評価療養(患者申出療養を含む)・自由診療でも自分が負担した金額が補償されます。ただし、入院に付随する諸経費は補償されません。個室になるための差額ベッド代・テレビや新聞代・特別メニューの食事代等が該当します。

保険料を他社と比較

この保険の保険料は性別・年齢によって変動し、保険期間が5年のため5年おきに保険料が上昇します。例えば30歳男性が加入すると35歳までは保険料は月額1430円ですが、36歳からは月額1640円になります。この保険は74歳まで加入できますが、74歳の保険料は18110円まで上昇します。

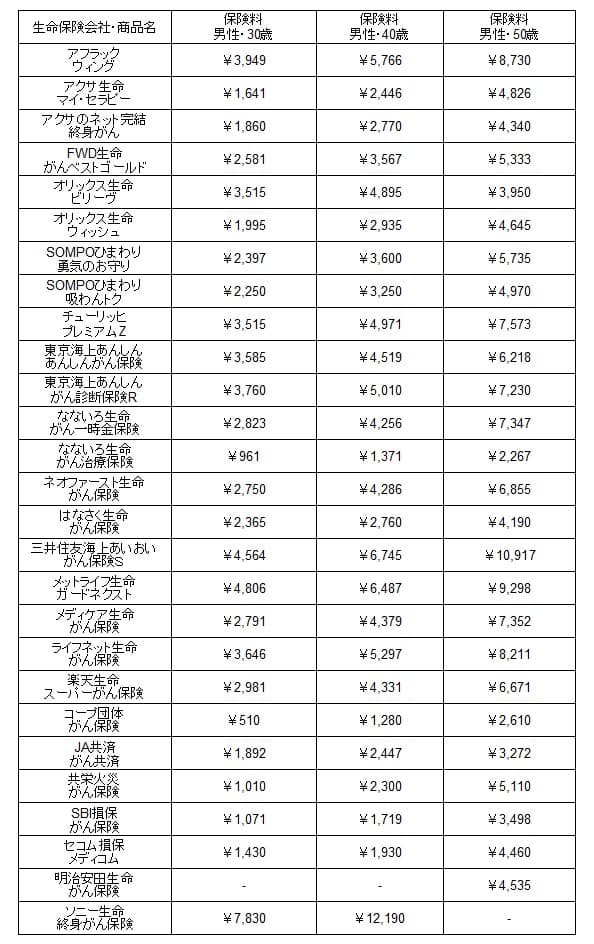

次に保険料は他社より安いのか高いのか、下図で他社のがん保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら100万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較して安く、どの年齢層でも平均額を下回る金額です。30歳の平均額2600円や40歳の平均額3800円の半額になっています。さすがに50歳になると平均額5900円の半額とまではいきませんが、それでも平均額よりも安いです。

ただ、他社の保険は契約した時から保険料は変わりませんが、この保険は5年おきに保険料が上昇します。コープ団体保険・SBI損保等も同じ仕組みですが、これらよりもメディコムは保険料が高く最安値とはいえません。また、何歳まで加入するかで支払う保険料の合計額が変わり、この保険よりも加入時の保険料が高い保険の方が安く済む可能性があります(後述)

メリット

この保険の最大のメリットは、実際にかかった治療費が補償される点でしょう。治療の実費が保障されるため、受け取れないかもしれない無駄な給付金がありません。その逆に実際の治療費に対して給付金が不足することもありません。自由診療での治療費まで実額が補償され、他社のように給付金が倍になったり一時金相当額が受け取れるより治療費への不安が解消されます。

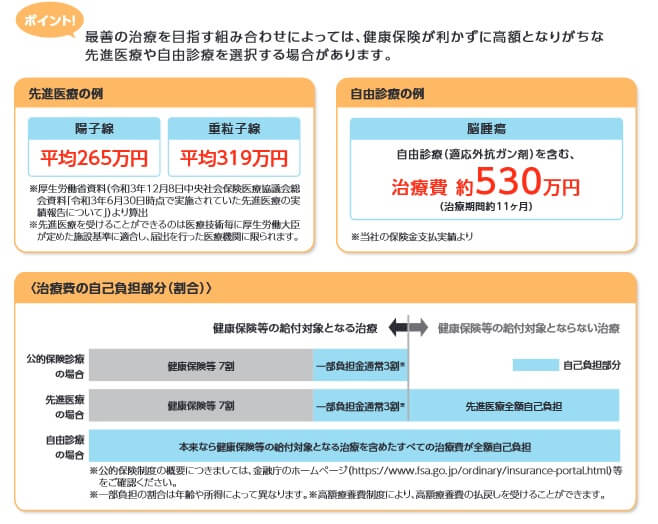

他社の一般的ながん保険は先進医療・患者申出療養の限度額が2000万円のため、通院での1000万円は不足感を感じるかもしれません。しかし、先進医療で実施例が多い陽子線や重粒子線での治療費は200~300万円で、適応外の抗がん剤が月額100万円でも10回分(10ヶ月分)にはなります。

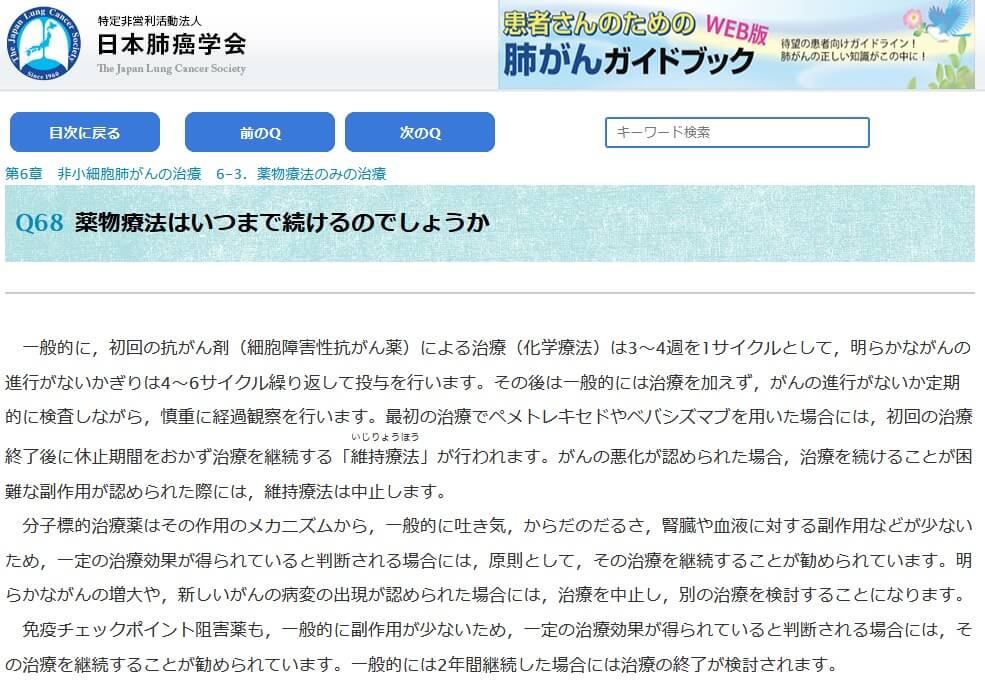

がんの種別や進行度や患者の体質によって、抗がん剤の治療期間は異なります。ただ、日本肺癌学会の公式HPによると、抗がん剤による治療は3~4週を1サイクルにして4~6サイクル繰り返して行うとされています。期間にすると12~24週すなわち3~6ヶ月になり、10ヶ月分なら十分ともいえます。

さらに保険加入者はメディコム・ナースコールセンターが利用できるのもメリットです。このコールセンターで対応してくれるのはセコム損保に在籍する看護士資格のあるスタッフで、がんに関する相談が可能です。さらに自分のがんと同じがんの診療実績に応じた最寄の病院を紹介してくれ、セカンドオピニオンについても案内してくれます。紹介された病院で先進医療・自由診療を受ければ、セコムから病院に直接治療費が支払われ手間が省けます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険期間が5年である点が挙げられます。定年・子供が成人するまでといった期間限定でないなら、高齢になった時に保険に加入し続けるのが経済的に相当厳しくなります。この保険は90歳まで自動更新が可能ですが、74歳で保険料は月額18110円です。69歳から74歳の上げ幅が3300円のため、79歳では保険料は月額21000円、84歳で24000円まで上昇する可能性があります。年金生活では大きな負担になります。

また、79歳まで加入する場合には保険料の合計額も他社より高くなります。37歳男性が78歳まで加入する場合の保険料は、37~42歳は月額1850円、43~48歳は月額2240円、49~54歳は月額4020円、55~60歳は月額6060円、61~66歳は月額8890円、67歳~72歳は月額13220円、73~78歳は月額17520円となります。合計すると41年間で保険料は322万円です。アフラックの月額3949円の保険に41年加入した場合の194万円より明らかに高いです。

さらに保険料払込免除が無いのもデメリットです。他社の保険は一度がんになると、以後の保険料の支払いは不要となります。そのため再発しても保険料を支払わずに一時金で100万円等が受け取れます。しかし、この保険は保険料が免除されないため、自分で解約しない限り保険料を支払い続ける必要があります。再発時にも同じ自由診療の抗がん剤等を使うことを考えると、結果的に再発しなくても保険料を支払い続けてしまうでしょう。

結局、がんにならない場合もがんになった場合も、高額になる保険料が問題となります。前者は高齢になってがんになるリスクが高い中での解約となり、後者は再発のリスクを抱えながらの解約になります。いつ解約するか自分で加入前に決めておくことが重要です。

ちなみに先進医療・患者申出療養・自由診療の保障は、治療費が高額になるため基本的にはメリットです。ただし、自分が実際に利用するかは分かりません。厚生労働省2020年患者調査の概況によると、2020年にがんで入院した人は約11.3万人に対して、がんのための先進医療実施件数は1,899件のため確率は1.7%です。

現在は患者申出療養・自由診療となる抗がん剤も、数十年後には保険適用となる可能性があります。抗がん剤のバリエーションが十分に増えれば、将来的には高額な治療費となる自由診療の抗がん剤を服用しなくても、大半の人が保険適用の抗がん剤で十二分な効果が得られる可能性があります。

評判・苦情

セコム損保の2023年の決算資料によると、全体の正味収入保険料は510億円で前年度から1.4%減少でした。その中で自由診療保険メディコムは214億円で前年度から4%増と堅調でした。業績からするとセコム損保の評判は普通か少し悪いですが、メディコム自体の評判は悪くなさそうです。

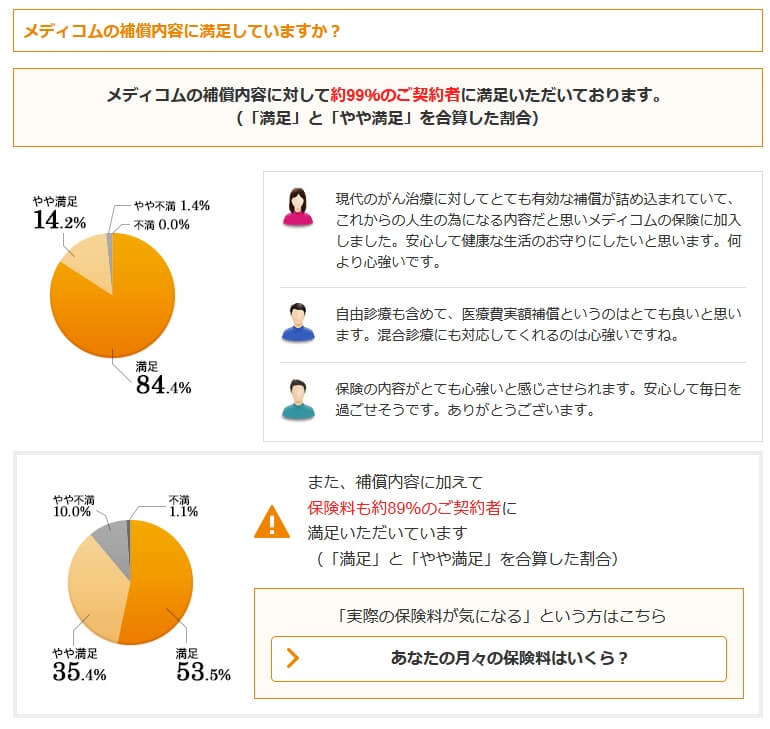

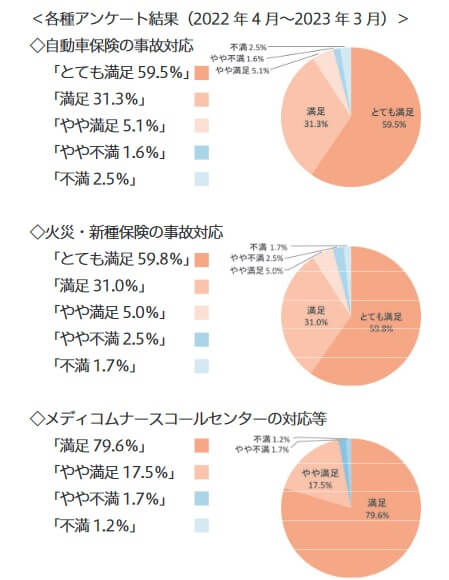

同社のメディコム契約者への無記名アンケート(実施機関2022年4月~2023年3月)でも、メディコムの保障内容に満足している人は84%を占めています。さらに加入者向けのサービスであるメディコム・ナースコールセンターは、看護士に健康相談から病院選びの相談までできますが、この対応についても約80%の人が満足しています。

しかし、保険料については満足と回答した人は53.5%に減り、かろうじて半数を上回る程度です。保障内容・加入者向けサービスとは大きな差があり、やはり年齢に応じて上昇する保険料、高齢になってからの高い保険料が満足度を下げていそうです。

さらに契約数でいうと価格.comのがん保険の申込数ランキング2024では、メディコムは27の保険の中で21位と下位でした。同じく治療費の実費補償で自由診療もカバーするSBI損保のがん保険は8位のため、同じタイプの保険でもメディコムは保険料を重視する人には選ばれていないことが分かります。

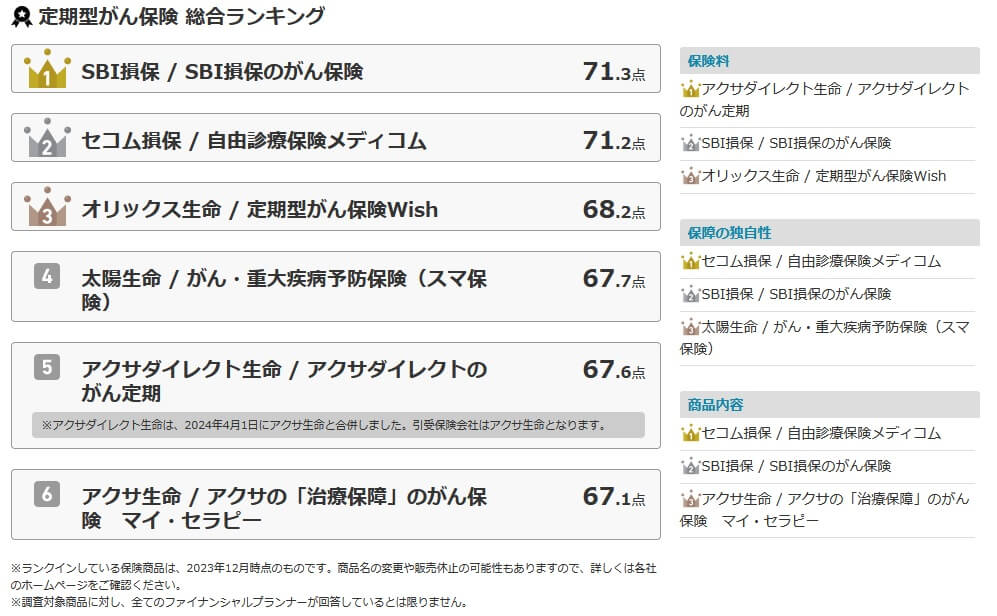

今のところ保険料がネックとなっていますが、専門家のメディコムへの評価は高いです。「FPが選んだオリコン定期型がん保険 ランキング2024」では、この保険は6つの中で2位です。評価項目は保険料・保障の独自性・商品内容ですが、保障の独自性・商品内容ではトップです。その一方で、やはり保険料では4位と順位を落としています。

以上のデータから考えるとセコム損保の評判は普通そうですが、メディコムの評判は良さそうです。ただし、メディコムについては保障内容・サービスについての評判は良いものの、保険料について不満を持っている人は多いようです。この保険を検討している人は保険料に自分が納得できるかが焦点となるでしょう。

総合評価・おすすめか?

結論としては、メディコムは悪くない保険です。デメリットはありますが、それ以上のメリットがあります。保険料については定年までか子供が成人するまでといった区切りを付ければ、高齢になってからの保険料の高さは問題になりません。

他社の保険も検討してみたい人は、充実した保障を求めるならアフラック・チューリッヒ・メットライフあたりが候補になります。保険料を抑えるならコープの団体がん保険あたりを検討する必要があります。