がん診断保険Rを比較・評価

- オススメ度:

- 保険会社:

- 東京海上日動あんしん生命

- 名称:

- がん診断保険R

- 加入年齢:

- 0~60歳

- 保障期間:

- 終身

- 保障内容:

- がん治療等で給付金

- 特徴:

- 使わなかった保険料が戻ってくる

がん治療保険Rは東京海上日動あんしん生命が2015年7月から募集・販売している保険です。販売開始から10年近く経過していますが、保障内容は改定し続けています。直近の2021年11月には契約年齢の上限を50歳から60歳に引き上げ、さらに悪性新生物保険料払込免除特約が新設されました。

この保険とは別に東京海上日動あんしん生命にはあんしんがん治療保険(2022年2月販売開始)もありますが、この保険とは別物のため注意が必要です。それでは以下で保障内容・保険料・評判等を解説し、他社のがん保険と比較していきます。

保障内容

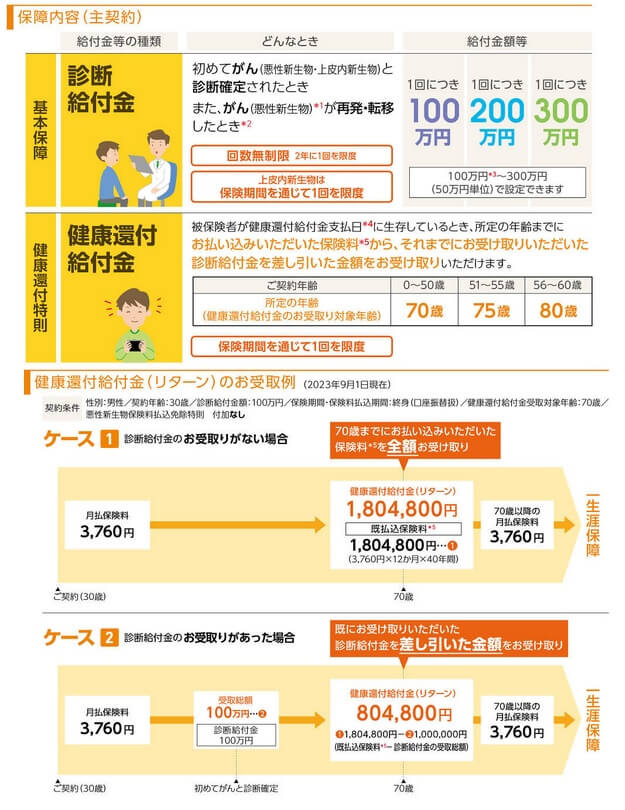

この保険の主契約は診断給付金と健康還付特則で構成され、その他の保障は特約で自分で付加するか決めます。診断給付金は初めてがん(悪性新生物・上皮内新生物)と診断された時に受け取れます。再発・転移した場合にも受け取れますが、その際には悪性新生物のみが対象となります。給付金額は100~300万円まで自分で設定でき、2年に1回の間隔をあければ回数無制限で受け取れます。

健康還付給付特則は、保険の対象者(被保険者)が健康還付給付金支払日に生存していると、それまでに支払った保険料から診断給付金を差し引いた額が受け取れる特則です。もしも保険に加入してから健康還付給付金支払日まで1度も悪性新生物・上皮内新生物にならないと、それまでに支払った保険料が全額戻ってきます。

健康還付給付金支払日は契約したのが50歳以下なら70歳時、51~55歳なら75歳時、56~60歳なら80歳時の契約応答日になります。健康還付給付金を受け取った後は、それまでの保険料と同額で保障を継続するか解約するか選択できます。継続する場合は再び健康還付給付金は受け取れませんが、年齢の割に安い保険料で保障を維持できます。

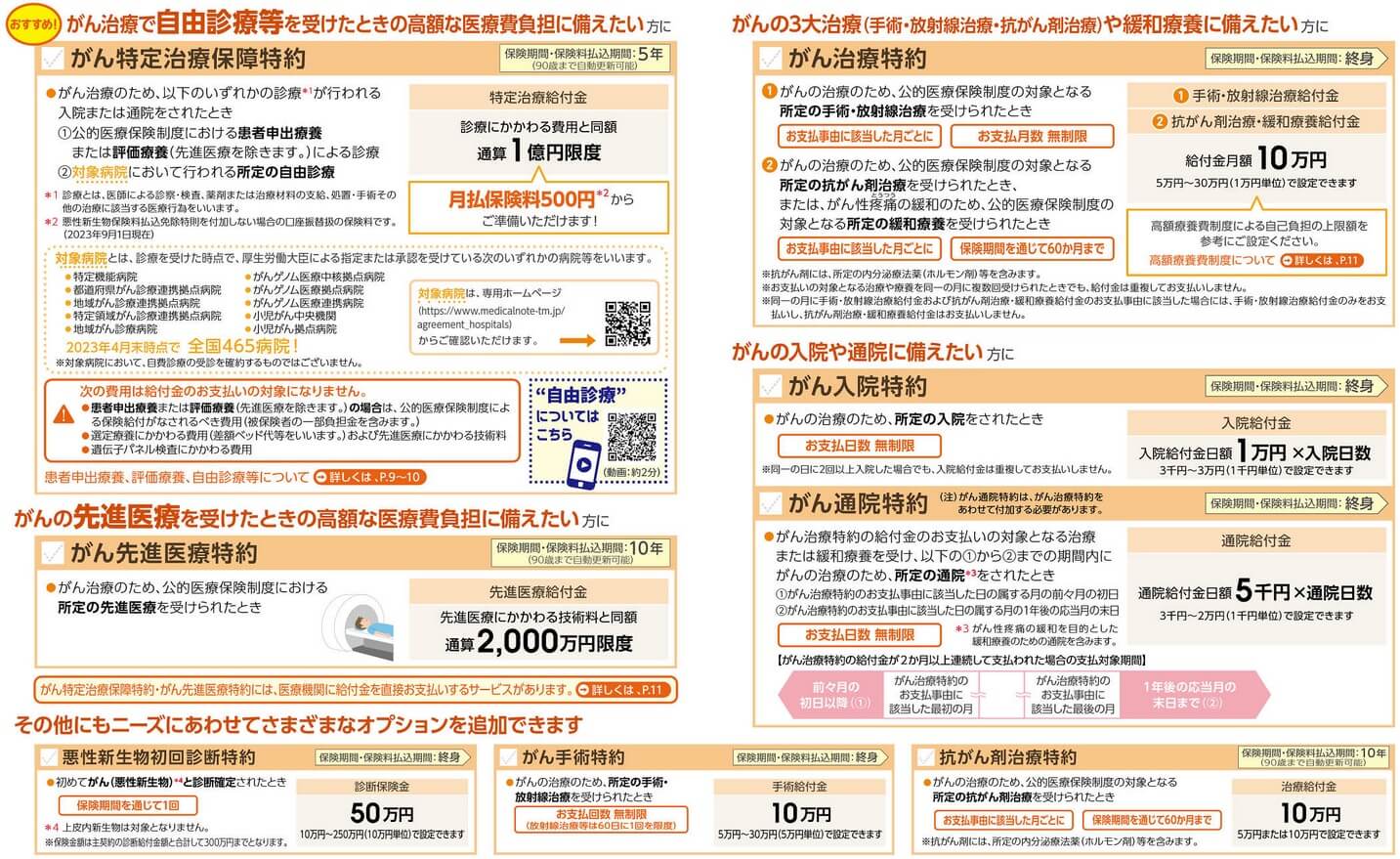

特約にはがん特定治療保障特約・がん先進医療特約・がん治療特約・抗がん剤治療特約・がん入院/通院特約・がん手術特約・悪性新生物初回診断特約があります。がん特定治療給付金は患者申出療養や自由診療等の治療を行った場合に、診療にかかわる費用と同額が1億円まで保障されます。がん先進医療特約は先進医療で治療した場合には2000万円まで保障されます。

がん治療特約は手術・放射線治療・抗がん剤治療を受けた月に、10万円(5~30万円まで設定可能)が受け取れます。同じ月に手術と放射線治療等をしても受け取れるのは1回分だけです。抗がん剤治療特約にすると手術・放射線治療は対象外となり、抗がん剤治療を受けた月のみ10万円が受け取れます。

がん入院特約・通院特約は、がんで入院・通院をすると日数に応じて給付金が受け取れます。手術特約は手術をする度に給付金が受け取れます。いずれも日数・回数に制限はなく何度でも受け取れます。悪性新生物初回診断保険金は、初めて悪性新生物と診断された場合にのみ50万円(10~250万円まで設定可能)が受け取れます。あくまで初めてのため受け取れるのは1回のみです。

保険料を他社と比較

この保険の保険料は性別・年齢・各給付金の額・特約の有無によって変動します。主契約のみ(診断給付金100万円+健康還付特則)のみだと、保険料は30歳男性で月額3760円、40歳男性で月額5010円、50歳男性で月額7230円となります。30歳だと保険料を40年間支払うため、3760円×12ヶ月×40年で健康還付給付金は180万4800円です。

主契約に全ての特約を付加すると、30歳男性で7611円、40歳男性で10252円、50歳男性で15712円に上昇します。この場合も30歳男性の健康還付給付金は180万4800円です。これは健康還付給付金には特約分の保険料が含まれないからです。7611円×12ヶ月×40年で365万円のうち半額が戻ってくる計算です。

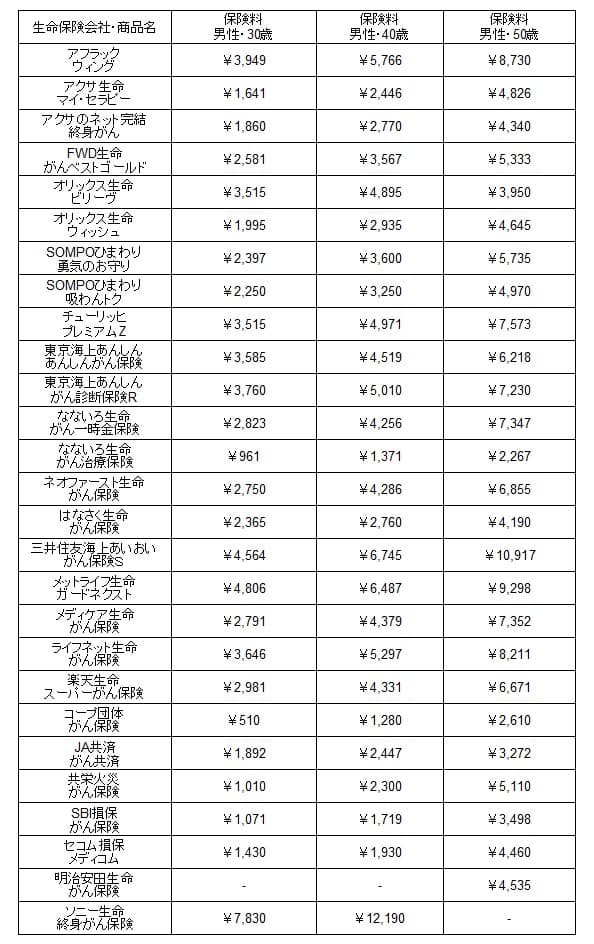

次に保険料は他社より安いのか高いのか、下図で他社のがん保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら100万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は主契約のみにしても他社と比較して若干高めです。30歳では平均額の2800円より900円ほど高く、他の年齢層でも1000円は平均額よりも高いです。他社の保険は診断給付金以外の特約を付けて上図の保険料のため、保険料は戻ってくるとはいえ高いといえます。

他社には一段と保険料が安い保険があり、なないろ生命・コープ団体保険は30歳の保険料が月額1000円を切ります。これらの保険と比べると保険料は2倍以上の差があるため、それに見合ったメリットが欲しいところです。

メリット

この保険のメリットは、まずは健康還付給付金が挙げられます。がんに一度もならず健康還付給付金を受け取って解約すれば、実質無料で保障があったことになります。70歳で解約後のがんが不安かもしれませんが、主契約のみで180万円が受け取れるため十分に治療費になります。

厚生労働省「2019年度医療給付実態調査」のがん医療費と自己負担額によると、白血病では自己負担額が57万円ですが、その他はがんの治療費は20万円程度で済みます。それも70代前半は治療費の自己負担額が2割、70代後半以降は治療費の自己負担は1割になります。3割負担の額よりも一段と治療費は安くなるため、健康還付給付金で十二分に足ります。

また、自由診療等を保障する特定治療給付金が1億円まで受け取れるのもメリットです。他社の保険が自由診療の保障を月単位の給付金にしている中、この保険は診療のかかる費用と同額が保障されます。他社のように月額50万円の給付金だと、新薬・未承認薬の1ヶ月の薬剤費が数百万円になるケースでは役に立ちません。金銭的な理由で治療を諦めることはなくなります。

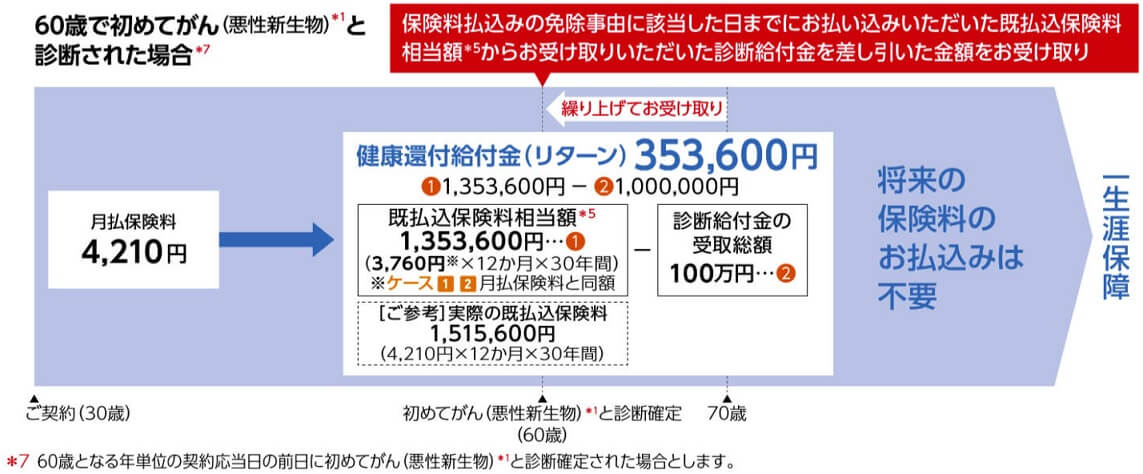

新設された保険料払込免除特約もメリットです。この特約を付けるとがんになった時点までの合計保険料から、診断給付金の100万円を差し引いた額が健康還付給付金として受け取れます。例えば30歳で契約して60歳でがんになると、支払った保険料の総額は135万円でのため、診断給付金の100万円と健康還付給付金の35万円を受け取れます。60歳以降は保険料なしで一生涯保障が継続します

もしも30歳に契約して60歳ではなく40歳でがんになれば、健康還付給付金は0円になります。しかし、診断給付金の100万円は受け取れ、40歳以降は保険料なしで一生涯保障が継続します。この特約が無い場合には保障を継続するには70歳以降も保険料を支払う必要がありますが、この特約があれば老後は保険料負担が不要になります。

その他に保険加入者向けのサービスとして、がんリスク検査優待サービスや人間ドッグの優待サービスがあります。他社と同じようにセカンドオピニオンサービスや、医師や病院の紹介や病気等について相談できるサービスも付いています。

デメリット・弱点・落とし穴

この保険のデメリットは、まずは健康還付給付金がある点が挙げられます。実際は健康還付給付金は見かけより得ではないからです。例として分かりやすいのは、がんに合計2回(60歳時と90歳時)なったケースです。ネオファースト生命の診断一時金100万円のみプランだと、保険料は月額1423円で90歳までに合計113万4000円を支払います。診断給付金は60歳時と90歳時に100万円ずつ受け取れ、200万円-113万円で87万円のプラスです。

がん診断保険Rで診断給付金100万円のみプランだと、保険料は月額3760円です。60歳時に100万円の給付金を受け取ると、70歳時の健康還付金は80万4800円となります。70歳までに支払った保険料総額と、受け取った給付金・還付金の合計額は差し引きゼロでチャラです。

しかし、90歳でも診断給付金を受け取るには、月額3760円の保険料を90歳まで支払う必要があります。70歳から90歳までの20年間に支払う保険料は、3760円×12ヶ月×20年=90万2400円です。給付金の100万円を受け取っても10万円のプラスになるだけです。87万円のプラスになるネオファーストの方が得です。

それなら、がんに2回なることを見越して保険料払込免除特則を付ければ良いのでしょうか。特則を付けると30歳男性の保険料は月額4210円に上昇しますが、60歳でがんになれば100万円、健康還付給付金で35万3600円が受け取れます。支払った保険料に対して、給付金と還付金の合計額で差し引きゼロです。60歳以降の保険料は不要となります。

それに対して、ネオファーストで保険料免除特約を付けると保険料は月額1790円です。60歳でがんになれば100万円が受け取れ60歳以降の保険料は不要です。60歳までに支払った保険料は、1790円×12ヶ月×30年=64万4400円となります。給付金の100万円から支払った保険料を引くと35万5600円のプラスです。結局はベーシックな保険料が安い保険の方が得です。

がん診断保険Rが得になるのは「がんにならず70歳で解約するケース」と「70歳までがんにならず、71~95歳の間にがんになったケース」です。前者は70歳まで実質無料で保障があった分だけ得といえます。後者は他社のがん保険に30歳から加入した場合との比較で、加入する年齢や付加する特約次第で得か否かは変化します。年齢によって保険料が変化し、還付金は特約分の保険料は加味されず戻って来ないからです。

また、細かい点でいえば保険料払込免除特約は上皮内新生物が対象外、がん治療特約にはホルモン剤治療が含まれていない点等もデメリットです。がん治療特約は同じ月に手術・放射線・抗がん剤・緩和療養を受けると、重複して受け取れない点にも注意が必要です。他社では別の保障となっており二重に給付金が受け取れる保険があります。

評判・苦情

東京海上日動あんしん生命の2023年の決算資料によると、個人向け保険の全体の新契約数は41.5万件で前年度の42.7万件から2.8%減と微減でした。この保険が含まれる入院保障の保険の保有契約高も微増に留まっていました。申込数・契約数等からすると評判は普通そうです。

契約数でいうと価格.comのがん保険の申込数ランキング2024では、がん診断保険Rは27の保険のうち27位でした。同じ東京海上のあんしんがん治療保険も同じ順位でした。保険料が戻ってくる点に惑わされず、保険料重視で保険料を抑えたい人には人気が無いようです。

生命保険協会の苦情数のデータでは、東京海上日動あんしん生命全体に寄せられた苦情数は8215件(2023年度上半期実績)でした。総顧客数の383万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は普通で、苦情面で考えても評判は悪くありません。

今のところ微妙ですが、調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険代理店チャネル)」では、東京海上日動あんしん生命は17社中4位と上位に入っていました。手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも平均を超える高い評価だと分かります。

さらに「オリコン顧客満足度 がん保険ランキング2024」では、東京海上日動あんしん生命は18社中1位とトップでした。評価項目は加入手続き・商品内容・保険料・アフターフォローですが、どの項目も1位になっていました。前回は3位だっただけに、JDパワーの調査から1年経過して様々な側面で改善があったようです。

個別の口コミではポジティブな意見がある一方で、「加入を急かされた」「特約の説明が不十分だった」「保険金の申請が面倒」「(保険料が)リターンの保険は保険料が割高」等の意見がありました。保険料が戻ってくる保険は割高という点を見抜いている人もいるようです。

以上のデータから考えると東京海上日動あんしん生命の評判は良さそうですが、がん診断保険Rの評判は微妙なところです。東京海上日動あんしん生命の評判は調査によって差がありますが、総じて高評価のため評判は良さそうです。がん保険については、評判が比較的良いのはあんしんがん治療保険によるもので、この保険に向けられた評判ではない可能性があります。とりあえず、この保険の評判が特別に良いとは言い難いです。

総合評価・おすすめか?

結論としては、がん診断保険Rは微妙な保険です。一応は使い道があるためイマイチな保険ではありませんが、それ以上にデメリットや注意点があります。健康還付金以外の保障で気に入ったものがあれば、この保険ではなく同じ東京海上のあんしんがん治療保険を選んだ方が賢明でしょう。

また、総合的に保障が充実した保険が欲しいなら、アフラック・チューリッヒ・メットライフあたりのがん保険を検討すべきでしょう。保険料を抑えるなら、コープの団体がん保険・なないろ生命あたりを検討する必要があります。