明治安田のしっかりそなえるがん終身保険を比較・評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- しっかりそなえるがん終身保険

- 加入年齢:

- 50~90歳

- 保障期間:

- 終身

- 保障内容:

- がん治療等で給付金

- 特徴:

- 三大治療から先進医療・自費診療まで対応

明治安田のしっかりそなえるがん終身保険は、2022年11月から募集・販売している保険です。まず抑えておくべきは、この保険に加入できるのは50~90歳である点です。これは50~60代の不安のトップ3が体力の衰え・認知症・がんなのですが、がん保険の加入率は42%に留まっているからのようです。

また、この保険は2022年に販売を開始しただけあって、がんの三大治療方法(手術・放射線治療・薬物治療)の中で薬物治療の保障が厚めになっています。それでは以下で保障内容・保険料・評判等を解説し、他社のがん保険と比較していきます。

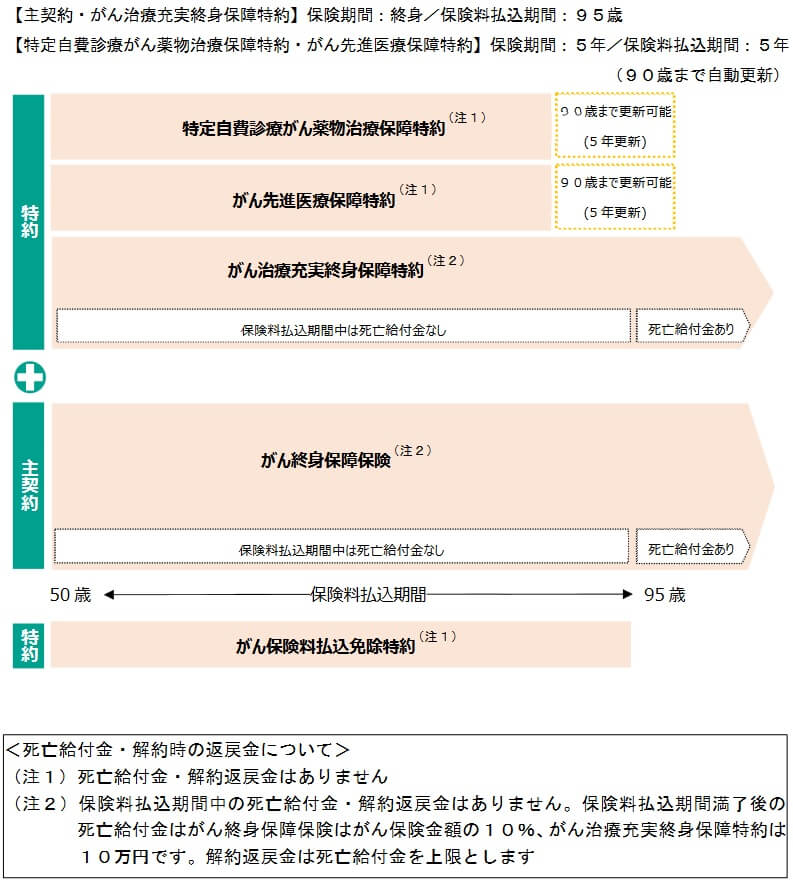

保障内容

この保険はがん終身保障保険が主契約となり、他の保障は特約で自分で付加するかを決めます。がん終身保障保険はがん保険金・がん上皮内新生物保険金・がん薬物治療給付金・死亡給付金で構成されています。がん保険金は悪性新生物と診断された時、がん上皮内新生物保険金は上皮内新生物と診断された時に受け取れます。がん薬剤治療給付金はがん(上皮内新生物含む)で薬物治療をした月に受け取れ、死亡給付金は95歳以降に死亡すると受け取れます。

付加できる特約は特定自費診療がん薬物治療保障特約・がん先進医療特約・がん治療充実終身保障特約・がん保険料払込免除特約があります。特定自費診療がん薬物治療保障特約は、がん(上皮内新生物含む)の治療のために公的健康保険の適用外の自費診療(自由診療)となる薬物治療を受けた時に、治療費が最高1億円まで保障されます。

がん先進医療保障特約は先進医療を受けた時に、治療が2000万円まで保障されます。がん治療充実終身保障特約はがん治療のために入院・手術・放射線治療を受けた月に、がん治療充実給付金が受け取れます。さらに保険料払込期間満了後に死亡した時に受け取れる死亡給付金も追加されます。がん保険料払込免除特約は悪性新生物と診断されると、それ以後の保険料の支払いが不要となります。

保険料を他社と比較

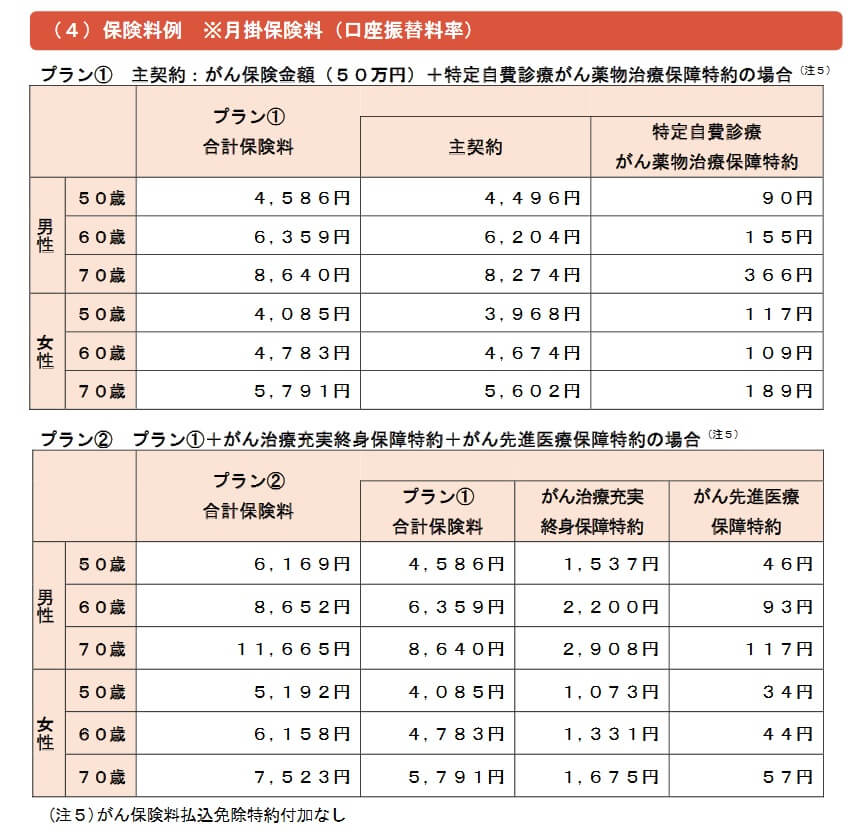

この保険の保険料は性別・年齢・がん保険金額・特約の有無によって変動します。がん保険金50万円にして特定自費診療がん薬物治療保障特約だけつけた場合の保険料は、50歳男性で月額4586円、60歳男性で月額6359円、70歳男性で月額8640円です。

さらにがん先進医療特約・がん治療充実終身保障特約を付けると、保険料は50歳男性で6169円、60歳男性で8652円、70歳で11665円に上昇します。この保険は50歳以上の人のみ加入できますが、さすがに70歳になった時点での保険料は定年後であれば負担感のある額です。

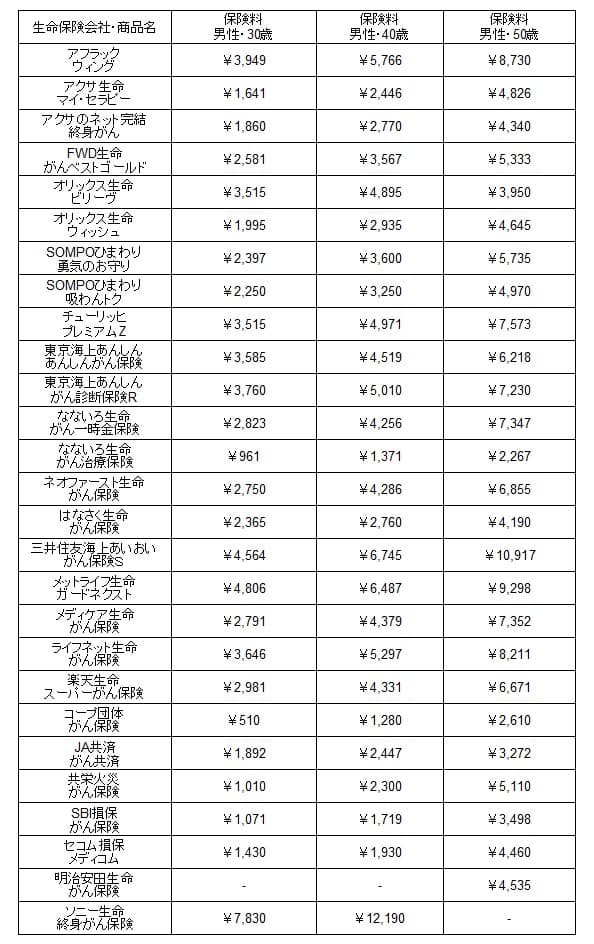

次に保険料は他社より安いのか高いのか、下図で他社のがん保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら100万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は50歳でのみ比べることになりますが、他社と比較して少し安めになっています。50歳の平均額の5800円より1300円ほど安く、がん先進医療特約・がん治療充実終身保障特約を付けても平均額を少し超える程度で収まります。

ただし、他社を見渡せば50歳でも保険料が月額2000~3000円台の保険があります。その中にはコープやSBI損保のように保険期間5年のため5年毎に保険料が上昇する保険もありますが、この保険と同様に加入時から保険料が変わらない保険もあります。オリックス生命・はなさく生命・なないろ生命等が該当します。明治安田の保険料は安いとはいえ、最安値というわけではありません。

メリット

この保険のメリットは、まずは抗がん剤等による薬物治療で入院・通院すると、月単位で給付金が受け取れる点が挙げられます。一昔前は入院・通院の日数単位の給付金が主で、週1回の抗がん剤治療だと4万円の給付金でした。治療が進んで月1回に減れば1万円だけですが、月単位なら月1回の治療でも10万円の給付金が受け取れます。がん治療充実終身保障特約を付ければ入院・手術・放射線治療でも月単位で給付金が受け取れます。

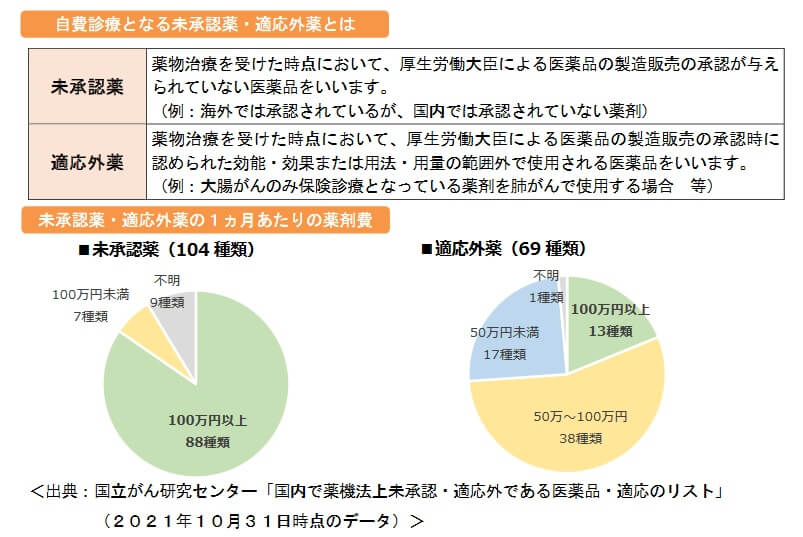

そして、この保険の最大のメリットは自費診療を保障する特定自費診療がん薬物治療保障特約が付けられる点でしょう。この特約を付ければ自費診療が1億円まで保障されるため、日本で未承認薬や適応外薬で高額な治療費になっても安心です。この保険の他には東京海上あんしん生命に同様の保険がありますが、その他の保険会社のように自由診療の保障が1ヶ月に数十万円の給付金とは安心感が段違いです。

上図を見ると、未承認薬の104種類のうち1ヶ月あたりの薬剤費が100万円以上の薬は88種類に及んでいます。およそ80%以上の薬が100万円以上のため、自分に合う未承認薬は大抵は100万円を超える可能性があります。適応外薬の69種類だと100万円以上は13種類で18%ですが、50万円以上の38種も含めると73%になります。1ヶ月に50万円で済むとしても、毎月の給付金が20~30万円の保険だとカバーし切れません。

また、死亡給付金が付いているのも地味にポイントです。保険料払込期間である95歳までは死亡給付金はありませんが、95歳以上まで長生きすれば死亡給付金が受け取れます。がん治療充実終身保障特約も付ける人なら、主契約とは別に死亡給付金が受け取れます。

その他に保険加入者向けのサービスとして「みんなの健活サービス」があります。がん検診サービス・先進検査優待サービス・郵送健診優待利用サービスといった、がんの早期発見のためのサービスがあります。さらにオンライン診療サービス・症状検索エンジン「ユビー」・糖尿病相談サービスといった、受診・治療のためのサービスもあります。もちろん他社と同じくセカンドオピニオン・医師や病院の紹介・健康相談できるサービスも付いています。

デメリット・弱点・落とし穴

この保険のデメリットは、まずは50歳以上の人のみ加入できる点が挙げられます。40代で加入したくても50歳になるまで待つ必要があります。年齢でいえば、特定自費診療がん薬物治療保障特約の保険期間が5年で90歳まで更新可能という点も見逃せません。主契約は死亡するまで保障が続き保険料は契約時から変わりませんが、この特約は95歳で保障が消滅し保険料は5年毎に上昇します。

特約部分の保険料は特定自費診療がん薬物治療保障特約・先進医療特約だけなら、10年が経過しても数十円程度の上昇で済みます。しかし、がん治療充実終身保障特約も付けると10年毎に700円ずつ保険料が上昇していきます。50歳で月額6169円の保険料が、90歳になる頃には月額9000円を超えます。

主契約ではがん保険金は上皮内新生物は対象外というデメリットがあります。がん上皮内新生物給付金は1回限りで、金額もがん保険金の10%と小額です。がん保険金を50万円に設定すれば受け取れるのは5万円です。上皮内新生物については、保険料払込免除特約でも除外されています。他社では上皮内新生物でも以後の保険料が免除される保険があります。

さらに主契約では、がんの緩和療養では保険金・給付金が受け取れません。がん治療充実終身保障特約を付けても保障からは除外されているため、保険金・給付金が受け取れません。アフラックのように要精密検査やがんゲノム検査、チューリッヒのようにがん罹患後のうつ病等で給付金が受け取れません。この保険は自由診療には手厚い保障がありますが、そうでないケースでは保障が物足りない可能性があります。

評判・苦情

明治安田生命の2023年の決算資料によると、個人向け保険の全体の新契約数は124万件で前年度の105万件から17%増でした。この保険単体の新契約数は決算資料には販売時期の関係で反映されていませんが、申込数・契約数等からすると評判は良さそうです。

生命保険協会の苦情数のデータでは、明治安田生命全体に寄せられた苦情数は16382件(2023年度上半期実績)でした。総顧客数の720万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は普通で、苦情面で考えても評判は悪くありません。前年よりも4000件ほど減少しているのも良い傾向です。

しかし、調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」では、明治安田生命は14社中7位と中間の順位でした。手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも平均に近い低い評価ということになります。同調査の保険代理店部門では最下位でしたが、基本的に明治安田は職員が営業をかえるため営業職員部門で判断するのが妥当でしょう。

さらに「オリコン顧客満足度 がん保険ランキング2024」では、明治安田生命は18社中11位以下でした。評価項目は加入手続き・商品内容・保険料・アフターフォローですが、どの項目も平均を下回ると考えられます。個別の口コミではポジティブな意見がある一方で、「保険料の引落しがネット銀行でできない」「保障内容が複雑」「ネットが使いにくい」「担当者が知識不足」等の意見がありました。

以上のデータから考えると明治安田生命の評判は普通そうですが、明治安田のがん保険の評判は不透明感があります。明治安田生命の評判は調査によって差がありますが、苦情や契約数からすると極端に悪いことは無いでしょう。がん保険の評判はオリコンのFP調査や価格コムのランキングにも顔を出しておらず、まだ契約数も明らかではありません。販売開始から1年と少しが経過しただけのため、さらに数年が経過すると評判が固まり明らかになるでしょう。

総合評価・おすすめか?

結論としては、明治安田のしっかりそなえるがん終身保険は微妙な保険です。保険料は安めでメリットも確実に存在しますが、細かい注意点が散見されるからです。評判面でも不透明感があり、自由診療をカバーする保険が欲しい人でも様子見が妥当かもしれません。

この保険以外で自由診療を手厚くカバーする保険は東京海上あんしん生命・SBI損保・セコム損保等にもあります。総合的に保障が充実した保険が欲しいなら、アフラック・チューリッヒ・メットライフあたりのがん保険を検討すべきでしょう。保険料を抑えるなら、コープの団体がん保険・なないろ生命あたりを検討する必要があります。