ソニー生命 がん保険を比較・評価

- オススメ度:

- 保険会社:

- ソニー生命

- 名称:

- がん保険(終身がん保険)

- 加入年齢:

- 0~75歳

- 保障期間:

- 終身または10年

- 保障内容:

- 入院等で給付金

- 特徴:

- がんによる入院・手術・死亡を保障

ソニー生命のがん保険は1989年4月から募集・販売しています。今から30年以上前に発売しましたが、1993年に診断給付金が付けられるようになり、2011年には抗がん剤特約が付けられるようになり、定期的にバージョンアップがされています。

とはいえ最近のがん治療を取り巻く環境は大きく変化しており、他社のがん保険と比べると少し古い箇所も見受けられます。それでは以下で保障内容・保険料・評判等を解説し、他社のがん保険と比較していきます。

保障内容

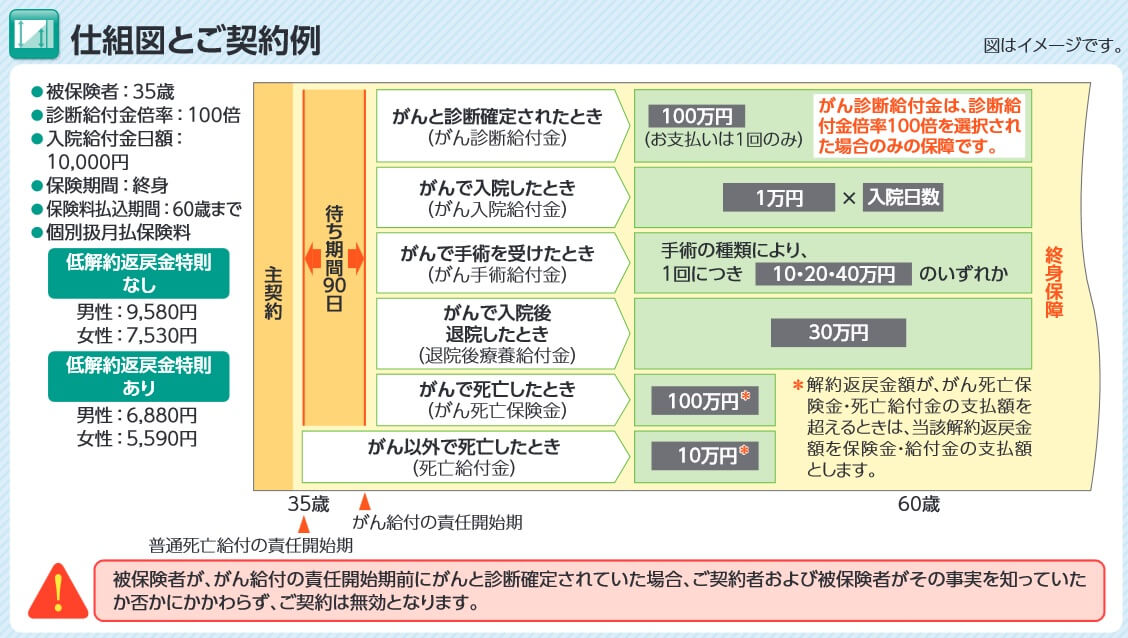

この保険は主契約があり、それに特約を付けるか自分で選択する仕組みになっています。主契約は診断給付金・入院給付金・手術給付金・退院後療養給付金・死亡保険金で構成されています。がんと診断されると診断給付金が受け取れ、入院すると入院給付金、手術を受けると手術給付金、入院後に退院すると退院後療養給付金が受け取れます。他の給付金と異なりがん以外で死亡しても死亡給付金は受け取れます。

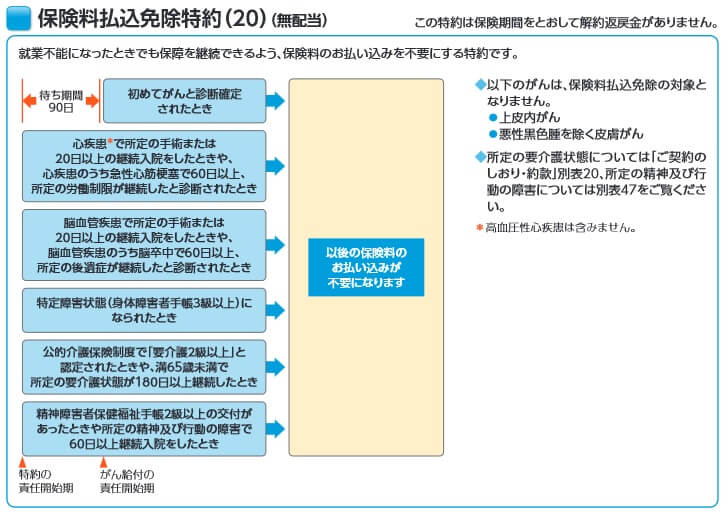

特約には特定疾病診断給付金特約・保険料払込免除特約・先進医療特約・抗がん剤治療特約があります。特定疾病診断給付金特約はがんと診断された時に加えて、心疾患・脳血管疾患になった場合でも一時金が受け取れます。保険料払込免除特約はがん・心疾患・脳血管疾患に加えて、要介護2以上や身体障害3級以上に認定された場合でも以後の保険料の支払いが不要となります。

先進医療特約はがんや他の病気で先進医療を受けた時に、その技術料が2000万円まで保障されます。先進医療の技術料は公的健康保険で自己負担が3割とならず全額自己負担になりますが、自己負担額が2000万円まで保障されます。抗がん剤治療特約は抗がん剤治療を受けた月に、給付金を1ヶ月に1回受け取れます。120ヶ月分が限度となるため、通常は考えにくいですが、抗がん剤治療が10年継続しても給付金が受け取れます。

保険料を他社と比較

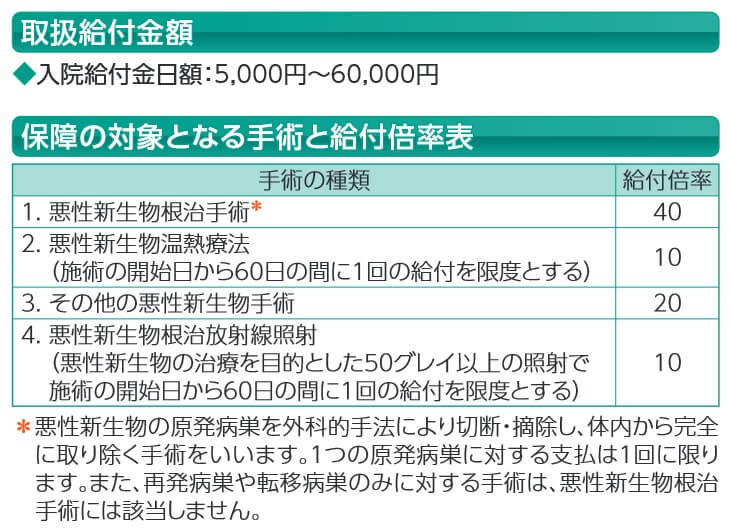

この保険の保険料は性別・年齢・入院給付金の額・診断給付金倍率・保険期間・保険料払込期間・特約の有無によって変動します。入院給付金を1日1万円にして診断給付金倍率を100万円にすると、診断給付金は100万円になります。入院給付金の額を高くなるほど(5000~6万円まで設定可能)、かつ倍率が高いほど保険料は高くなります。

保険期間は終身(死亡するまで)保障ではなく10年といった短期間にもでき、短期間だと保険料は安くなります。保険料払込期間も60歳ではなく65歳などにも設定でき、長くなるほど保険料は安くなります。それを踏まえて保険料は、30歳男性・入院給付金1万円・診断給付金倍率100倍・保険期間が終身・保険料払込期間が60歳までだと月額7830円となります。40歳男性だと月額9380円、45歳男性だと17160円に上昇します。

上図の例では低解約返戻金特則なしになっていますが、ありにすると保険料は数千円安くなります。この特則を付けると保険料を支払っている最中に解約すると受け取れる解約返戻金が、通常よりも安くなります。絶対に解約しない自信があるなら付けても良いでしょう。

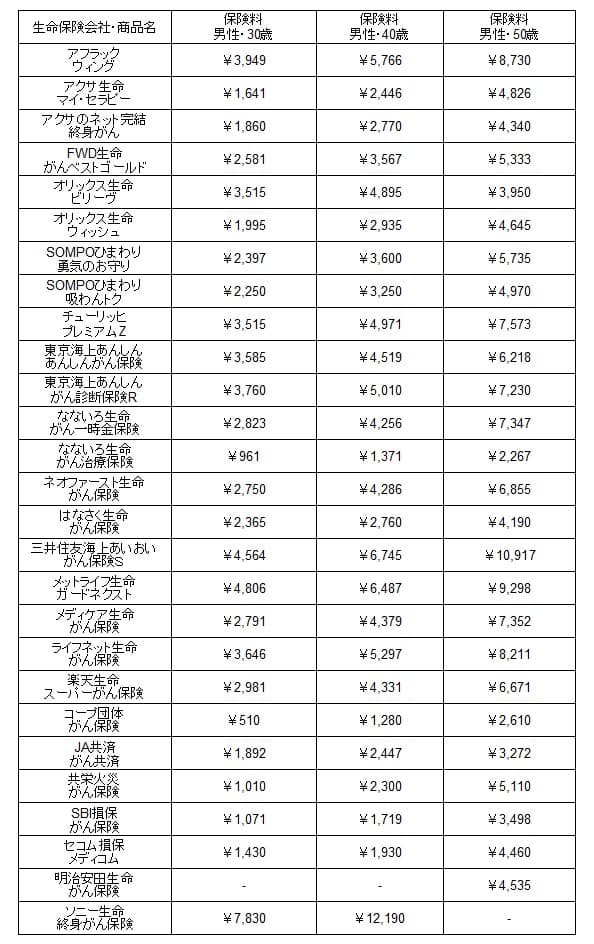

次に保険料は他社より安いのか高いのか、下図で他社のがん保険と一覧表で比較しました。基本的に治療給付金は月10万円(診断一時金のみなら100万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は一見すると他社と比較して高めです。しかし、これは他社の保険は保険料払込期間が終身払いで、この保険は60歳までだからです。どちらが得かはがんになる年齢等にもよりますが、80歳でがんで死亡する前提なら、この保険は40歳で月額6000円の保険に近いです。40歳で60歳まで毎月12190円を支払うと合計292万円を支払う計算です。40歳で月額6000円の保険に80歳まで支払うと288万円になる計算だからです。

そう考えると保険料は他社と比較して高めといえます。さらに他社には面倒な計算をしなくても、この保険よりも一見して保険料が安い保険があります。この保険からすると保険料以外の面でメリットが欲しいところです。

メリット

この保険のメリットは、まずは解約返戻金がある点が挙げられます。解約返戻金は保険を解約すると受け取れますが、解約した時点で保障は消滅します。解約返戻金の額は解約時期によりますが、概ね支払った保険料の合計額の70~90%になります。40歳で60歳まで毎月12190円を支払うと合計292万円を支払いますが、その70%だとしても200万円ほどになります。

これぐらいの金額になると、ある程度の急な出費に耐えられます。子供が海外留学することになったり、定年後の生活が想定より厳しかった等のケースでも利用できます。がんではなく脳卒中・心筋梗塞になり治療費が膨らんだ場合に、自分のために使うという手もあります。他社のがん保険はほぼ解約返戻金はなく、がん以外の病気になると保険料が無駄になりますが、この保険なら解約返戻金を使えば他の病気にも対応できます。

解約返戻金を使わなくても、一定程度は他の病気に対応できます。この保険の死亡保険金はがん以外で死亡しても、10%に減額はされますが受け取れます。保険料払込免除特約も脳血管疾患・心疾患でも保険料の支払いが免除され、介護・障害状態までカバーできます。先進医療特約もがん以外で利用でき、白内障や閉塞性動脈硬化症等でも利用できます。

また、旧来型のがん保険は抗がん剤治療でも通院日数に応じて受け取れる仕組みを採用していることがありますが、この保険の抗がん剤治療特約は月単位で受け取れます。週1~2回の通院なら日単位でも月単位でも受取額の差は小さいのですが、治療が進んで月1回の通院で済むようになると受取額に大きな差が出てきます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保障に古さがある点が挙げられます。入院給付金は日数単位で、他社のように月単位ではありません。厚労省の患者調査によるとがんの平均入院日数は19日まで縮んでおり、がんによっては内視鏡治療で入院日数が1週間以内で済むケースもあります。今後も日数が短期化するなら入院日数で受け取れる給付金は、月単位より目減りしていきます。

さらに手術に関しては手術の手術の種類に応じて金額が異なります。給付額は自分が設定した入院給付金の額に、手術の種類に応じた給付倍率が適用されます。この保険では根治手術では40倍ですが、その他の手術は20倍、放射線照射・温熱療法では10倍になります。他社では手術は区別なく一定額になっており、一般人には分かりにくい手術の種別によって金額が変化しないため安心感があります。

特約でも先進医療特約・抗がん剤治療特約は自動更新ですが、80歳で更新が終了となる点に注意が必要です。それ以後は保障が消滅します。高齢になるほどがんになる可能性が高まる中で保障が消滅するのは痛いです。他社は終身か90歳まで更新できるケースが大半です。保険料払込免除特約は三大疾病で免除はされますが、超初期がんの上皮内新生物(上皮内がん)では保険料が免除されないのも見逃せません。

また、この保険で保障されるのは診断確定・入院・手術・退院・抗がん剤・先進医療で、その他の治療では給付金は受け取れません。疼痛緩和・免疫療法・ホルモン剤等で通院しても給付金は受け取れず、診断給付金や退院後療養給付金を充てるしかありません。さらに患者申出診療や自由診療の保障が無く、新薬・未承認薬等を用いた高額な治療費になるケースに備えられません。

評判・苦情

ソニー生命の2023年の決算資料によると、全体の個人向け保険の新契約数は68.2万件で前年度の61.5万件から10%増でした。その中でがん保険の新契約件数は僅か3158件(前年度は3631件)で、終身がん保険の新契約件数は2225件(前年度は2763件)でした。件数が少なく前年度と比べても減少しているため、契約数からすると評判は悪いです。

ただ、生命保険協会の苦情数のデータでは、ソニー生命全体に寄せられた苦情数は11821件(2023年度上半期実績)でした。総顧客数の411万件で割った苦情率は0.02%で、契約者1000人のうち0.2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は普通で、苦情面で考えると評判は悪くありません。

調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険会社営業職員部門)」でも、ソニー生命は14社中1位とトップでした。手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも最高評価を得ていました。2位のプルデンシャル生命との差も小さくなく、同じくがん保険を販売しているメットライフとは結構な差があります。

その一方で「オリコン顧客満足度 がん保険ランキング2024」では、ソニー生命は18社中6位まで順位を落としていました。評価項目は加入手続き・商品内容・保険料・アフターフォローですが、アフターフォロー以外の項目では平均値も下回っています。

個別の口コミではポジティブな意見がある一方で、「担当者によって対応に差がある」「保障内容が分かりにくい」「給付金が受け取れるのが遅い」「保険料が高い」「クレジットカードで保険料が支払えない」等の意見がありました。対応は良いのかもしれませんが、それ以外では満遍なく不満が出ています。

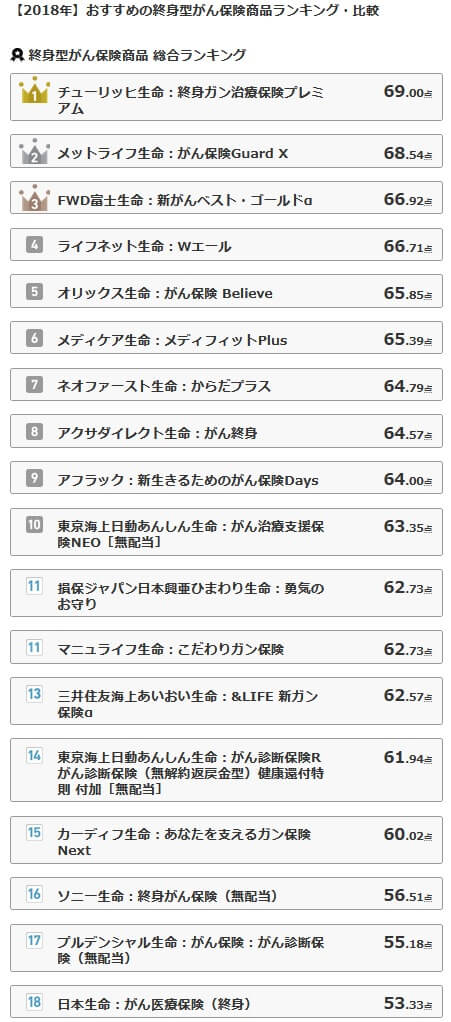

とりあえずソニー生命への評判は良さそうですが、がん保険自体への評価も低めです。「FPが選んだオリコン終身型がん保険 ランキング2024」では、ソニー生命のがん保険は10個の保険の中でランキング外です。この調査は30人の専門家(ファイナンシャルプランナー)が回答した調査のため、専門家からの評価は低いことになります。

この保険がランキングに出てくるのは2018年まで遡る必要があります。それも2018年時点でも18個の保険の中で16位のため評価は低いです。定期型であれば遡るのは2021年のランキングで済みますが、それでも7個の保険の中で6位と最下位に近いです。

以上のデータから考えるとソニー生命の評判は良さそうですが、がん保険の評判は悪そうです。ソニー生命の評判は契約数からも各種調査からも良さそうで、順位が低めだったオリコンでもアフターフォローが3位だったあたりから対応が良いのが分かります。その逆に、がん保険は契約数が少なく専門家からの評価も低めで評判が良い要素が見当たりません。

総合評価・おすすめか?

結論としては、ソニー生命のがん保険はイマイチな保険です。随所に時代遅れの保障があり、デメリットが数少ないメリットを大きく上回っています。大幅リニューアルされるまで待った方が賢明でしょう。

他社の保険で充実した保障を追求するなら、アフラック・チューリッヒ・メットライフあたりのがん保険を検討すべきでしょう。保険料を抑えるならSBI損保・セコム損保・コープの団体がん保険を検討する必要がありますが、その場合には現役時のみ保障があればOKという前提が必要です。