がん保険ガードネクストを比較・評価

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- がん保険ガードネクスト

- 加入年齢:

- 18~80歳

- 保障期間:

- 終身

- 保障内容:

- がん治療等で給付金

- 特徴:

- 治療が続く限り寄り添うガン保険

メットライフ生命のガードネクストは2023年11月から募集・販売しているがん保険です。それまで販売していたガードエックスから大幅にリニューアルされました。また、保険会社各社が2020年頃から最新のがん治療に対応したがん保険を販売開始した中で、この保険は今のところ最後発の保険となっています。

最後発というと遅い・出遅れたというイメージですが、この保険は最後発だけに保障内容が一通り揃っているという特徴があります。それでは以下で保障内容・保険料・評判等を解説し、他社のがん保険と比較していきます。

保障内容

この保険は主契約(終身がん保障保険)があり、それに自分が希望する保障を特約で加える形式です。主契約では入院・手術・放射線治療・抗がん剤治療・在宅療養をすると、治療を受けた月単位で給付金が受け取れます。ホルモン剤治療・緩和療養でも給付金額は半額になりますが、同じく月単位で給付金が受け取れます。

その他に特約には重度がん治療特約・がん診断特約・がん先進医療特約・がん自由診療特約・がん入院通院治療特約・女性がん入院治療特約・女性がん手術再建術サポート特約・悪性新生物収入サポート特約・がん保険料払込免除特約があります。

重度がん治療特約は重度のがんでの入院・通院・在宅療養だと、主契約の給付金とは別に給付金が月ごとに受け取れます。重度のがんはステージⅣまで進行したり、他の臓器に転移したり、余命宣告を受けたりしたがんが該当します。がん診断特約は初めてがんと診断確定し場合に加えて、1年後以降に再発したり転移した場合にも給付金が受け取れます。

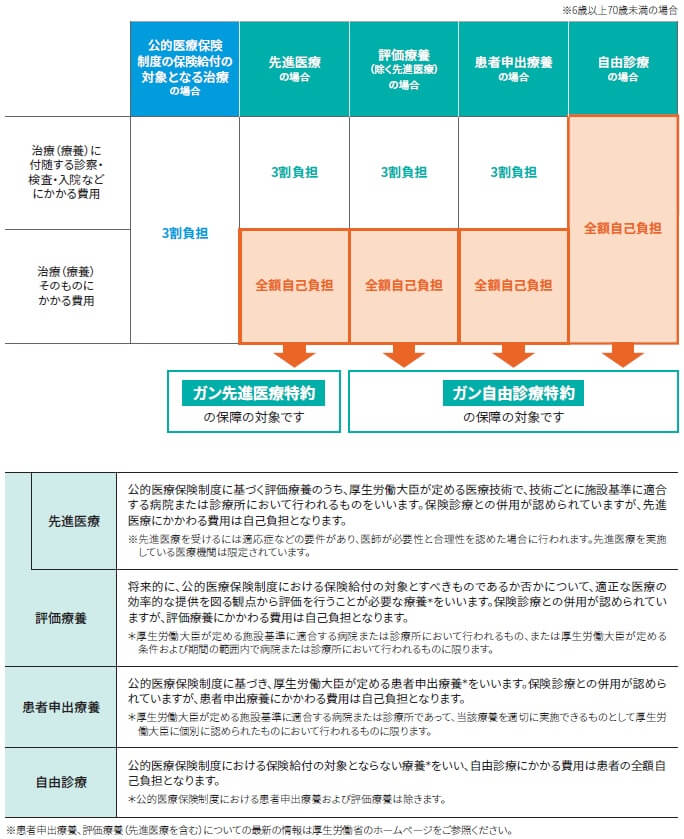

がん先進医療特約は先進医療で治療した場合に、全額自己負担となる技術料が2000万円まで保障されます。さらに技術料の20%が支援給付金として受け取れます。がん自由診療特約は先進医療以外で治療費の一部か全部が全額自己負担となる評価療養・患者申出療養・自由診療が保障されます。各治療にかかった費用と同額が保障され、通算1億円まで保障されます。

がん入院/通院治療特約は、治療のために入院か通院すると日数に応じて給付金が受け取れます。女性がん入院治療特約は女性ならではのがんで入院すると日数単位で給付金が受け取れ、女性がん手術再建術サポート特約は女性ならではの手術をすると給付金が受け取れます。女性向けの特約は、他の主契約・特約の給付金とは別に受け取れるのがポイントです。

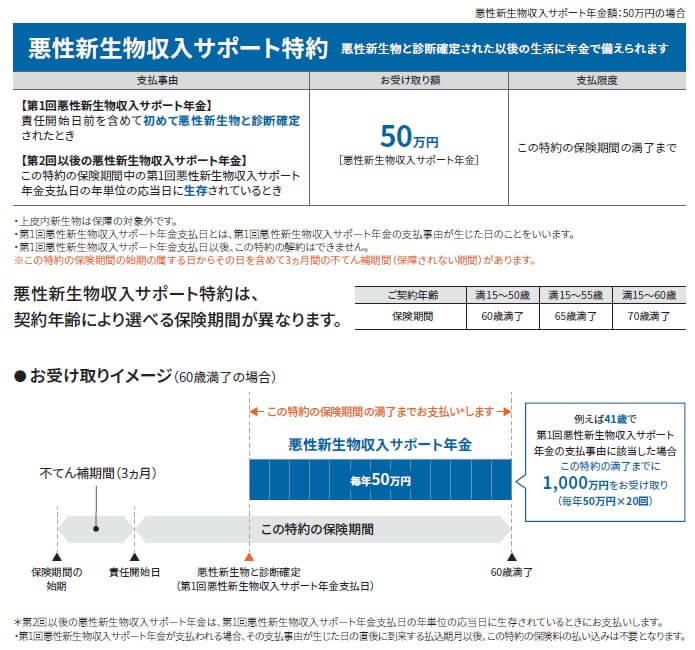

がん保険料払込免除特約はがんと診断されると、それ以後の保険料の支払いが不要となります。もちろん保険料が免除されるだけで保障は継続されます。悪性新生物収入サポート特約は悪性新生物(上皮内新生物除く)と診断されると、診断時に50万円が受け取れ翌年以降も毎年受け取れます。保険期間が満了するまで受け取れるため、60・65・70歳のうち自分が設定した年齢まで受け取れます。

保険料を他社と比較

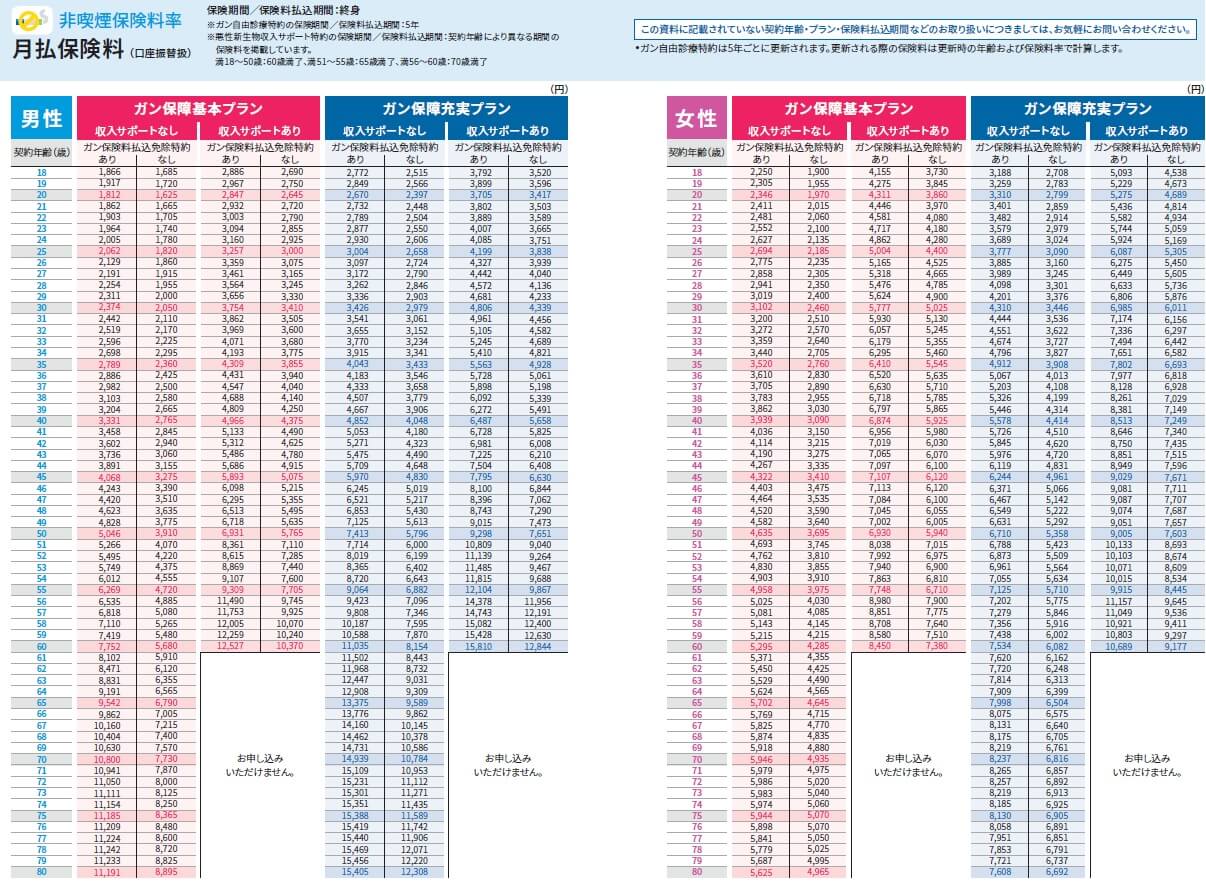

この保険の保険料は性別・年齢・主契約の給付金の額・特約の有無によって変動します。さらに直近1年間の喫煙の有無で変動し、喫煙者だと1000~2000円ほど保険料が高くなります。どの特約を付けるかでも保険料は大きく変わりますが、メットライフにはおすすめプランとして保障基本プランと保障充実プランがあります。

非喫煙者で充実プラン(収入サポートあり)だと、保険料は30歳男性で月額4806円、40歳男性で月額6487円、50歳男性で月額9298円です。重度がん特約・先進医療・通院特約を外した基本プランにすると、保険料は30歳男性で月額3754円、40歳男性で月額4966円、50歳男性で月額6931円まで下げられます。

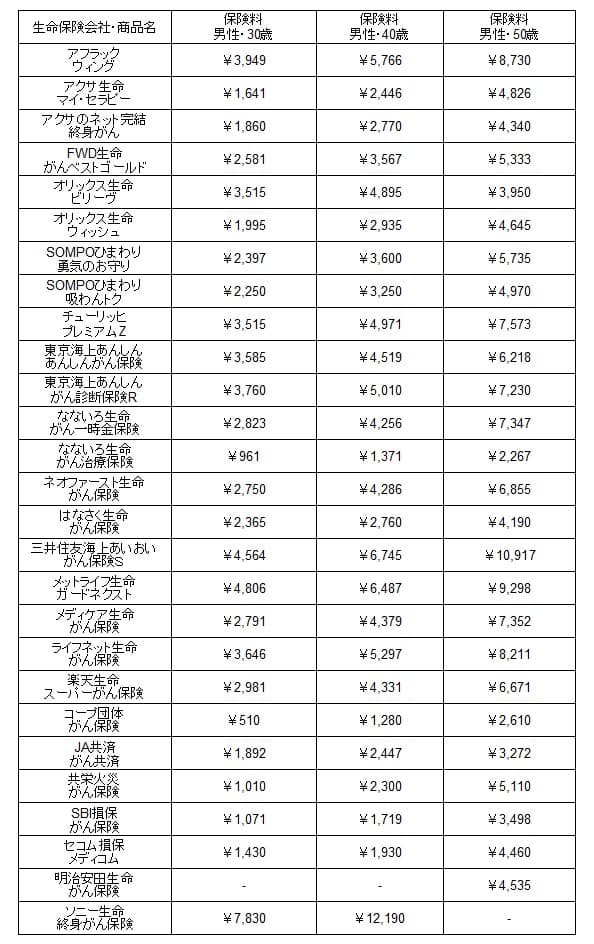

次に保険料は他社より安いのか高いのか、下図で他社のがん保険と一覧表で比較しました。基本的に治療給付金は月10万円(診断一時金なら100万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は充実プランだと、他社と比較して高い部類に入ります。30歳でいうと平均額の2600円よりも2000円ほど高く、40歳・50歳でも平均額よりも2000円以上は高いです。基本プランなら平均額に近づきますが、それでも平均額を上回る額です。特約を外せば安くなりますが、この保険の特長(後述)を失うことにもなります。

また、主契約・先進医療・自由診療・保険料免除に絞っても、保険料は30歳で月額1671円です。単純な保険料の安さ比べでいえば、この保険よりも安い保険は他社に数多く存在します。この保険としては保険料以外で他社を上回るメリットが欲しいところです。

メリット

この保険のメリットは、まずは一通りの保障が揃っており選択に自由度がある点です。自分好みの保険にカスタマイズできます。その中でも自由診療の保障は必須ともいえる保障です。この保険の自由診療特約では純粋な自由診療に加えて評価療養・患者申出療養も含まれます。

さらに保障の範囲だけではなく金額面でも他社よりも優れています。他社の多くの保険では自由診療の抗がん剤だと給付金が2倍になる程度ですが、この保険では通算1億円まで保障されます。また、他社では先進医療と患者申出療養を一括りにして2000万円まで保障する保険もありますが、この保険の方が金額も補償範囲も大きいです。この保険以外で自由診療を1億円まで保障するのは東京海上あんしん生命ぐらいです。

もちろん1億円も必要ないという考え方もあるでしょうが、薬によっては1ヶ月の薬剤費が数万円になるケースもあれば、数百万円になるケースもあります。例えば同じ未承認薬でも胆管がんに効果があるとされるフチバチニブは1ヶ月の薬剤費が70万円ですが、肺がんに効果があるとされるアミバンタマブは1ヶ月の薬剤費は482万円です。

薬剤費が1ヶ月あたり数十万円なら前者なら保障額が2000万円でも足りますが、数百万円なら数ヶ月で2000万円に到達します。保障額が1億円なら1ヶ月あたり数百万円の薬剤費でも1年以上の治療にも耐えられます。高い薬剤費のために治療を諦める必要が無くなります。

その他に悪性新生物収入サポート特約もメリットです。この特約を付けてがんになると、保障期間が満了する60~70歳まで毎年50万円が受け取れます。ライフネットではがんになってから5年間は給付金が受け取れますが、この保険なら50歳でがんになれば10~20年間は給付金が受け取れます。がんになって働き方を見直して転職すると収入減少になる可能性もありますが、この特約があれば生活水準を維持する一助になります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料が高い点が挙げられます。前述したように一定程度の保障を確保しようとすると、保険料は他社よりも高くなります。保障を削れば保険料は安くなりますが、肝心の自由診療の保障やがん罹患後の収入サポートの保障を削っては元も子もありません。経済的に無理のない保険料で、どこまで保障を妥協できるかが問題となります。

保障面では主契約である終身がん保障保険で、入院・手術・放射線治療・抗がん剤治療・在宅医療が一括りにされているのもデメリットです。これらの治療のどれかをした月には給付金が受け取れますが、2つの治療を同じ月にしても給付金は1回分です。他社では各治療が独立している保険があります。例えば手術と同じ月に放射線治療をすれば、手術で1ヶ月分、放射線治療で1ヶ月分で、その月には2ヶ月分の給付金が受け取れます。

さらに主契約では治療でもホルモン剤治療は給付金の額が半額になり、がんによる疼痛緩和を目的として緩和療養でも給付金が半額になります。他社にはホルモン剤治療・緩和療養をした月でも満額の給付金(この保険でいう10万円)が受け取れる保険があります。

また、この保険の保障の大半は上皮内新生物も対象となっていますが、悪性新生物収入サポート特約に限っては上皮内新生物は保障の対象外である点に注意が必要です。一般的に上皮内新生物なら概ね治癒が可能で、再発の可能性も低いとされています。とはいえ、がんはがんのため給付金が受け取れると勘違いする可能性があります。

評判・苦情

メットライフ生命の2023年の決算資料によると、個人向け保険の全体の新契約数は60万件で前年度の56万件から6%増と堅調でした。ただし、がん保険が含まれる入院・手術保障の保険の保有契約高は微減しているため、申込数・契約数等からすると評判は普通か少しだけ良い程度と考えられます。

契約数でいうと保険市場のがん保険の申込数ランキング2024でも、ガードネクストは27の保険の中で11位でした。上位には保険料が安い保険(はなさく生命・SBI損保など)が並んでいました。ガードネクストは悪くはない順位ではありますが、一括見積もりをするような保険料を抑えたい人からの人気は普通といえます。

また、生命保険協会の苦情数のデータでは、チューリッヒ全体に寄せられた苦情数は23493件(2023年度上半期実績)でした。総顧客数の948万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は平均で、苦情面で考えても顧客対応への評判は普通です。

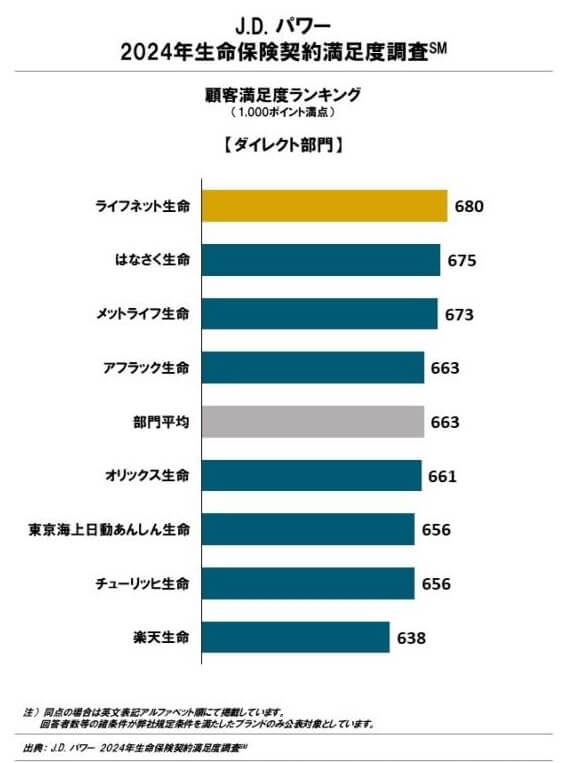

その一方で調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査」では、メットライフは保険会社営業職員部門で3位でした。保険代理店部門でも平均を超える7位、ダイレクト部門でも3位と上位に付けています。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、各項目で概ね高い評価を得ていると考えられます。

「オリコン顧客満足度 がん保険ランキング2024」でも、メットライフは18社中4位と上位でした。評価項目は加入手続き・商品内容・保険料・アフターフォロー・(給付金の)受取額とスピードですが、加入手続き・保険料・受取額とスピードはトップ3に入っていました。その反面、アフターフォローは平均値に近く順位も5位でした。

個別の口コミではポジティブな意見がある一方で、「保障の選定が素人には困難」「担当者から連絡が無い」「ゆうちょだと引き落とせない」「加入者の予算にあったプランを提示してほしい」等の意見がありました。各調査で上位にあっても何かしらの不満は存在しています。

ガードネクストZ自体の専門家からの評価も確認したいところですが、30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型がん保険 ランキング2024」では、ガードネクストはランキング外でした。これは2023年11月販売開始のためランキングに間に合わなかった可能性があります。

以上のデータから考えるとメットライフの評判は良さそうですが、ガードネクストの評判は普通そうです。メットライフの評判は苦情面でも各調査でも特別に悪くはなく、概ね上位にはいるため評判は良いでしょう。ガードネクストは契約数は伸び悩んでいますが、専門家からの評価は定まっておらず不透明感があります。既述の通り保障内容は優れているため今後は良化する可能性があります。

総合評価・おすすめか?

結論としては、メットライフのガードネクストはオススメできる保険です。これだけ保障が揃っている保険は他社には無く、充実した保障を求める人には最適といえます。ただし、保障の代わりに保険料が問題となってくるため、その点で妥協できるかが加入への焦点となるでしょう。

この保険以外で総合的に保障が充実した保険が欲しいなら、チューリッヒ・メットライフあたりのがん保険を検討すべきでしょう。手厚い保障よりも保険料を重視するなら、コープの団体がん保険・SBI損保あたりを検討する必要があります。