終身がん治療保険プレミアムZを比較・評価

- オススメ度:

- 保険会社:

- チューリッヒ生命

- 名称:

- 終身がん治療保険プレミアムZ

- 加入年齢:

- 6~80歳

- 保障期間:

- 終身

- 保障内容:

- がん治療等で給付金

- 特徴:

- 幅広い治療をサポートするガン保険

終身がん治療保険プレミアムZはチューリッヒ生命が2021年2月から募集・販売している保険です。それまで販売していたプレミアムDXからバージョンアップし、給付金が倍になる型や新しい保障が新設されました。

以前のチューリッヒのガン保険に加入している人は条件付き解約制度を使えば、不てん補期間である90日が無くプレミアムZに加入できます。不てん補期間は加入から保障が開始するまでの待機期間で、この制度を使えば保障が途切れません。それでは以下で保障内容・保険料・評判等を解説し、他社のがん保険と比較していきます。

保障内容

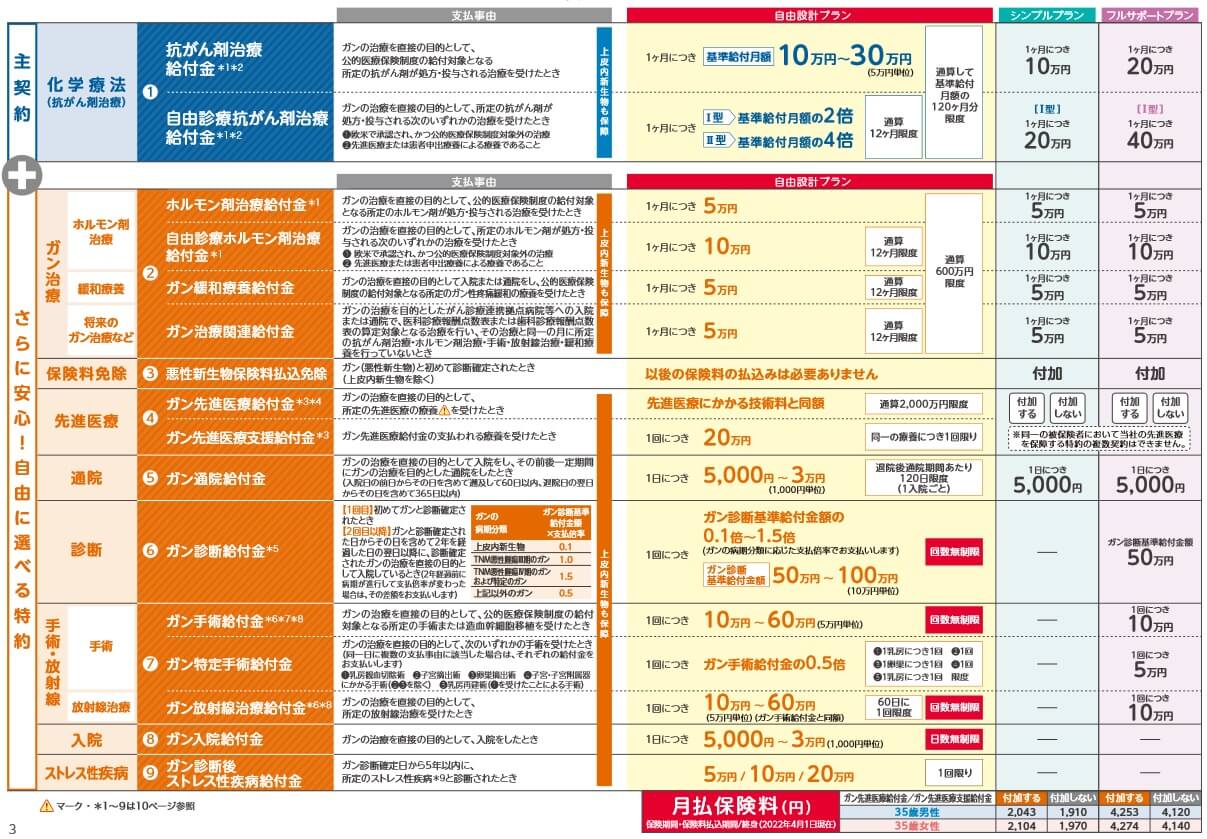

この保険は自由設計プラン・シンプルプラン・フルサポートプランがあります。自由設計プランは主契約以外の保障は自分で自由に組み立てられ、シンプルプラン・フルサポートプランは保障がパッケージになっているプランです。どのプランにも共通する主契約の保障は、抗がん剤治療給付金と自由診療抗がん剤治療給付金で構成されています。

抗がん剤治療給付金は抗がん治療を受けた月に受け取れ、金額は自分で10~30万円の間で設定します。自由診療抗がん剤治療給付金は自由診療の抗がん剤で治療する場合に受け取れ、金額は抗がん剤治療給付金の2倍か4倍になります。4倍になるⅡ型は保険がバージョンアップしてから設定できるようになりました。

特約ではがん治療と手術・放射線は複数の給付金がセットとなっています。がん治療特約はホルモン剤治療給付金・緩和療養給付金・治療関連給付金がセットになっています。ホルモン剤治療給付金はホルモン剤治療を受けた月に受け取れ、自由診療のホルモン剤だと給付金額が倍になります。手術・放射線は手術か放射線治療を1回する度に受け取れます。金額は10~60万円に設定できますが、特定の手術(後述)だと給付金が半額になります。

その他にストレス疾病・保険料免除・先進医療・診断・入院・通院の特約があります。ストレス性疾病の保障は、がん診断確定日から5年以内にうつ病等になると5~20万円が1回受け取れます。保険料免除は悪性新生物と診断されると以後の保険料が不要となり、先進医療の保障は先進医療の治療をすると2000万円まで保障されます。

診断の保障はがんと診断確定されると50~100万円が受け取れます。金額は自分で設定できますが、がんの種別によって給付金額は増減(後述)します。入院・通院の保障は、入院か通院をした日数に応じて給付金が5000~3万円を受け取れます。

保険料を他社と比較

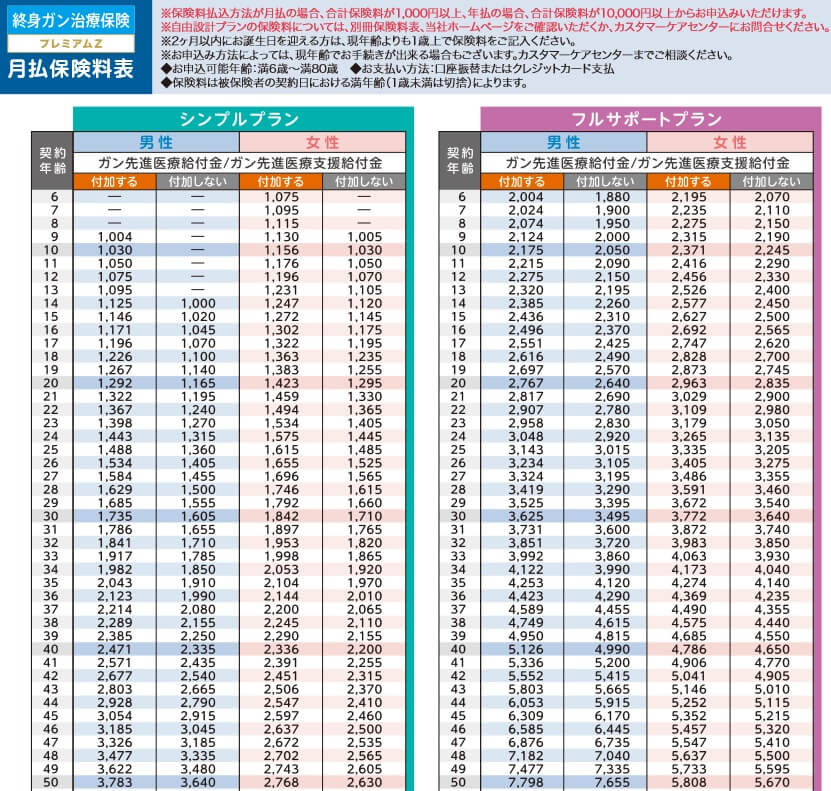

この保険の保険料は性別・年齢・給付金の額・特約の有無によって変動します。シンプルプラン(診断・手術・放射線・入院・ストレス疾病なし)だと、保険料は30歳男性で月額1735円、40歳男性で月額2471円、50歳男性で月額3783円です。

フルサポートプラン(全ての特約あり)だと、保険料は30歳男性で月額3625円、40歳男性で月額5126円、50歳男性で月額7798円に上昇します。シンプルプランから結構な増額になってしまうため、自由設計プランで保障を削っていくか各給付金の額を下げると保険料の節約になります。

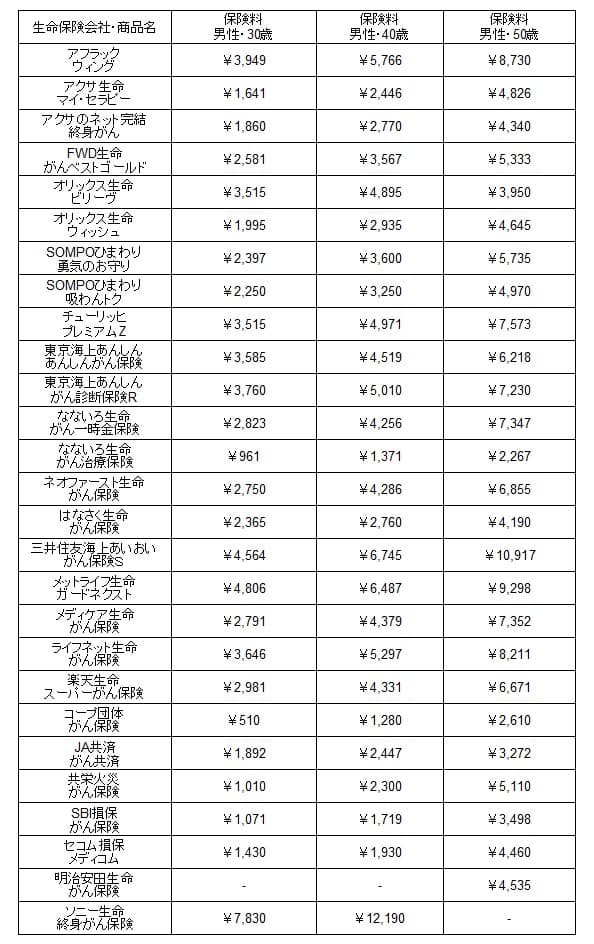

次に保険料は他社より安いのか高いのか、下図で他社のがん保険と一覧表で比較しました。基本的に治療給付金は月10万円(診断一時金なら100万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料はフルサポートプランだと、他社と比較して高い部類に入ります。30歳でいうと平均額の2600円よりも高く、40歳・50歳でも平均額よりも1000円程度は高いです。シンプルプランなら平均額を下回る額になりますが、この保険の特長(後述)は特約にあるため、特約を外すのは強みを失うことにもなります。

また、単純に保険料の安さ比べでいえば、この保険よりも安い保険は他社に数多く存在します。特に月額の保険料が1000円程度の保険と比べれば高いのは明らかです。この保険としては保険料以外で他社を上回るメリットが欲しいところです。

メリット

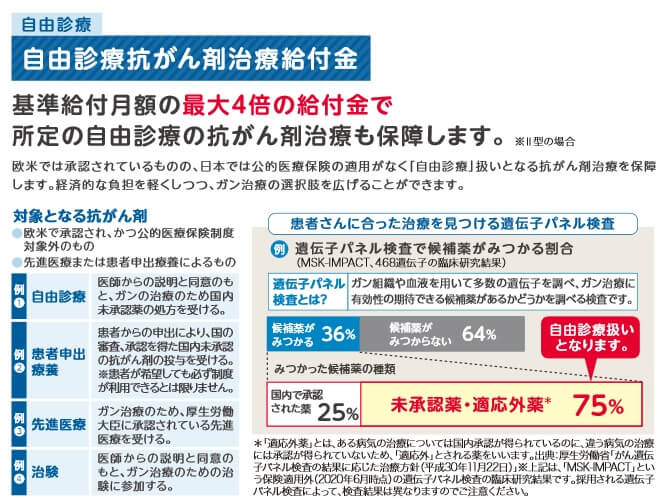

この保険のメリットは、まずは自由診療の保障がある点が挙げられます。他社の多くが自由診療の抗がん剤だと給付金が2倍になりますが、この保険では4倍まで設定できるようになりました。さらに抗がん剤だけではなく自由診療のホルモン剤でも給付金が2倍になります。

その他に最新の治療に対応しているのもメリットです。がんの疼痛の緩和のための入院・通院であれば緩和療養給付金が受け取れ、がんゲノム検査等をすれば治療関連給付金が受け取れます。がんゲノム検査は自分のがんの遺伝子を検査して、効果的でありながら体への負担と副作用等が少ない治療方法を見つけるための検査です。

現在のところは治療関連給付金はがんゲノム検査が想定されていますが、今後登場するであろう新しい治療法を見越した給付金です。数年後に公的健康保険が適用されない画期的な検査方法・診察方法が出た時にも受け取れます。

さらにストレス性疾病を保障するがん診断後ストレス性疾病給付金の存在も見逃せません。他社には無い保障で、がん診断から5年以内にうつ病・統合失調症等の精神疾患になったり、ストレス関連の胃潰瘍・過敏性大腸炎等の病気になっても給付金が受け取れます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは自由診療の保障は過不足がある点が挙げられます。自由診療抗がん剤治療給付金はⅡ型なら40~120万円の給付金が受け取れます。自由診療では治療費が月100万円を超えるケースもありますが、この保険で基準給付金額を30万円(自由診療なら4倍)に設定すると、フルサポートプランの保険料は30歳で月額5100円、40歳で月額7296円です。かなり負担感がある保険料となってしまいます。

また、バージョンアップして改悪された側面も見え隠れしています。手術給付金は乳房観血切除術、子宮摘出術等の特定の手術だと給付金額が半額になります。女性特有の手術だと半額にされるのは女性にとっては明らかに不利です。診断給付金は上皮内新生物だと給付金額が10分の1になります。さらにTNM分類によって給付金額は減額されます。TNM分類で悪性腫瘍でもリンパ節や他臓器への転移が無いⅠ・Ⅱ期だと、給付金額は半額になります。

保険料払込免除は上皮内新生物だと保険料の支払いが免除されず、放射線治療給付金は60日に1回が限度のため2ヶ月連続で受け取ることができません。他社では上皮内新生物でも保険料が免除されたり、毎月の放射線治療でも給付金が受け取れる保険があります。ホルモン剤治療給付金も5万円と抗がん剤よりも小額で、自由診療でも10万円と心もとない金額です。

将来を見越して新設された治療関連給付金の給付金額は僅か5万円です。現状のがんゲノム検査にしても、国立がん研究センターのHPによると自己負担額は16.8万円で5万円では不足します。他社にないストレス性疾病の保障も5~20万円の給付金が受け取れるのは1回だけです。ライフネット生命のがん収入サポート給付金のように5年間生存していれば毎年受け取れるわけではありません。ストレス性疾病と生存で条件は違いますが、保障に物足りなさがあります 。

評判・苦情

チューリッヒ生命の2023年の決算資料によると、個人向け保険の全体の新契約数は13.1万件で前年度の5.6万件から131%増と絶好調でした。前年度が前々年度から64%減だったため、元に戻っただけともいえますが、がん保険の保有契約高も増加しているため堅調ではあります。そのため申込数・契約数等からすると評判は普通か少し良いです。

契約数でいうと価格.comのがん保険の申込数ランキング2024でも、終身がん治療保険プレミアムZは27の保険の中で6位でした。一括見積もりをするような保険料を抑えたい人からは一定の人気があります。既述したようにシンプルプランなら保険料は平均額を下回るため、保障の選択次第で一段と保険料を抑えられるのも人気の一因かもしれません。

また、生命保険協会の苦情数のデータでは、チューリッヒ全体に寄せられた苦情数は5032件(2023年度上半期実績)でした。総顧客数の122万件で割った苦情率は0.4%で、契約者1000人のうち4件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は少し多めで、苦情面で考えると顧客対応への評判は少し悪いです。

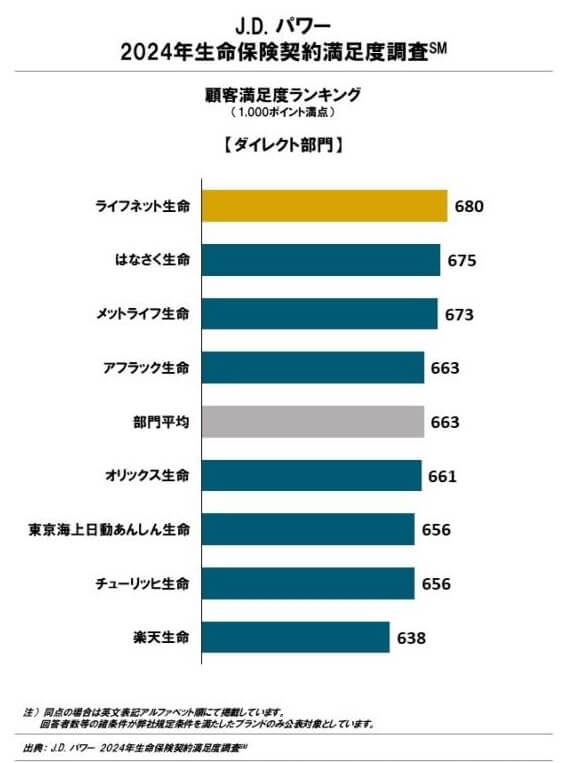

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険代理店チャネル)」では、チューリッヒは17社中10位で平均値をギリギリ超える順位でした。さらにダイレクト部門でも調査対象でしたが、ダイレクト部門では8社中7位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、各項目で良くて中の中で悪ければ下の上という評価です。

「オリコン顧客満足度 がん保険ランキング2024」でも、チューリッヒは18社中10位と似たような順位でした。評価項目は加入手続き・商品内容・保険料・アフターフォローですが、加入手続きとアフターフォローは平均値も大きく下回っており、顧客からの満足度が低いです。個別の口コミではポジティブな意見がある一方で、「保険金を受け取れるのが遅い」「保険料が高い」「保険料が口座振替のみ」「加入後に何の音沙汰もない」等の意見がありました。加入・アフターフォロー以外の面でも不満な点があるようです。

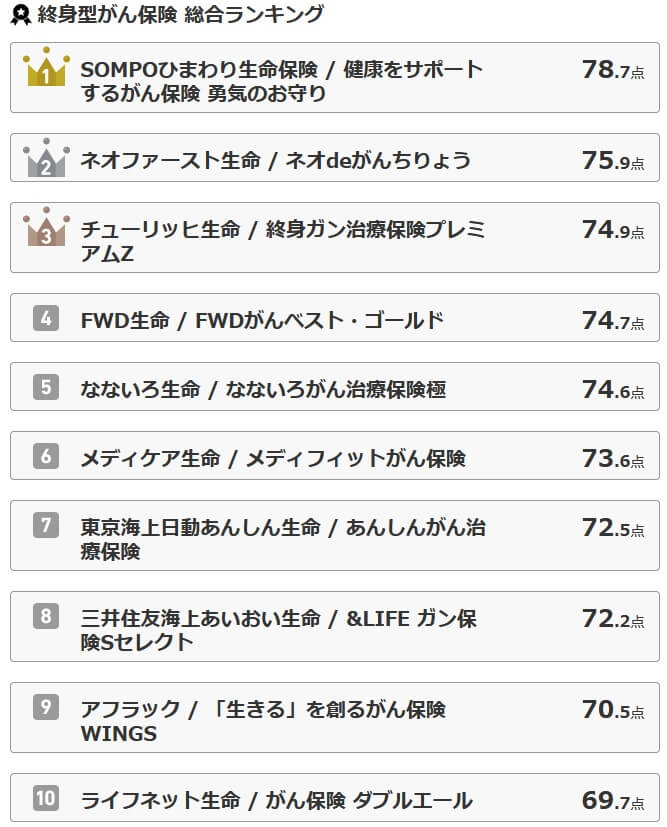

チューリッヒへの評判は普通そうですが、終身がん治療保険プレミアムZ自体の専門家からの評価は高いです。30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型がん保険 ランキング2024」では、プレミアムZは10ある保険のうち3位でした。とはいえ保険料・商品内容・保障の独自性の項目別であ保障の独自性だけは3位で、その他は4位以下のため総合的に3位という評価です。

以上のデータから考えるとチューリッヒの評判は普通そうですが、プレミアムZの評判は少し良さそうです。チューリッヒの評判は各調査でバラつきがありますが、極点に悪い結果も少ないため評判は悪くはありません。プレミアムZは契約数も専門家からの評価もトップクラスではありませんが、比較的良い方だといえます。

総合評価・おすすめか?

結論としては、チューリッヒのがん保険プレミアムZは微妙な保険です。メリットもありますが、細かいデメリットや注意点が散在しているからです。新しくバージョンアップしたから全てが良くなったとは言い切れない保険ともいえます。それでも評判が比較的良いのは、新しく追加されたメリットの方が意識された結果かもしれません。

この保険以外で総合的に保障が充実した保険が欲しいなら、メットライフあたりのがん保険を検討すべきでしょう。手厚い保障よりも保険料を重視するなら、コープの団体がん保険あたりを検討する必要があります。