オリックス生命 ウィッシュを比較・評価

- オススメ度:

- 保険会社:

- オリックス生命

- 名称:

- Wish(ウィッシュ)

- 加入年齢:

- 18~60歳

- 保障期間:

- 10~39年

- 保障内容:

- がん診断等で給付金

- 特徴:

- まとまった一時金で手厚く保障

がん保険Wish(ウィッシュ)はオリックス生命が2021年から募集・販売している保険で、この保険の他にビリーブという保険もあります。ビリーブは2010年に販売が開始されたためウィッシュの方が新しい保険です。

また、ウィッシュは保険期間が10~39年で70歳満了の定期型である点でも異なります。それでは以下で保障内容・保険料・評判等を解説し、他社のがん保険と比較していきます。

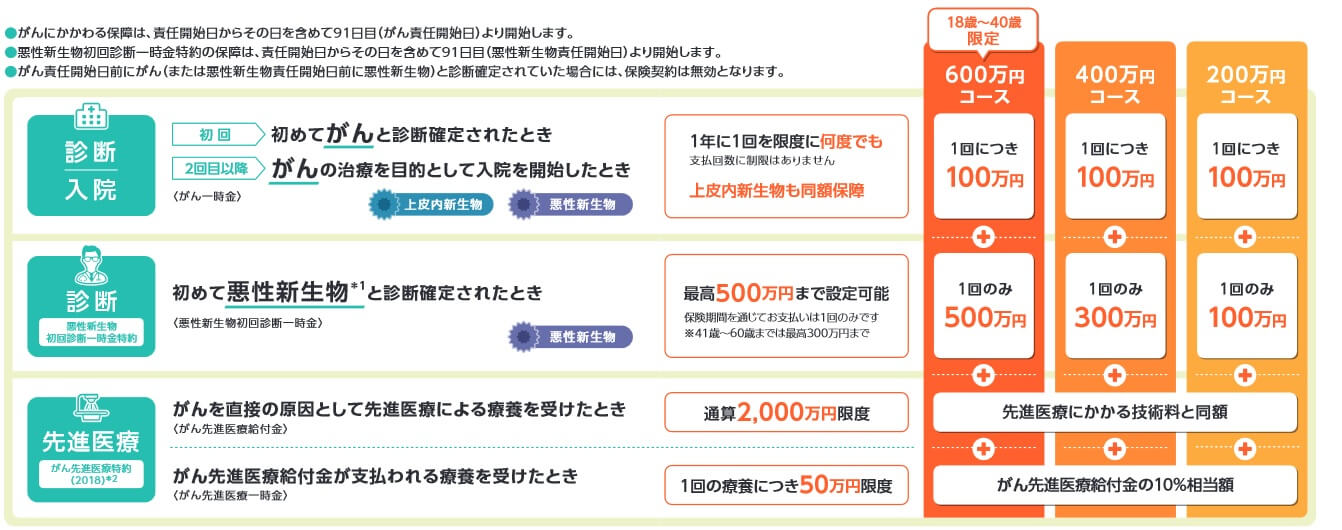

保障内容

この保険には600万円コースと400万円コースと200万円コースがあり、600万円コースは18~40歳限定となっています。どのコースも各給付金の金額が異なるだけで保障内容は同一です。基本保障はがん一時金・悪性新生物初回診断一時金の2つで、がん先進医療特約も付いてきます。

がん一時金は、初めてがん(上皮内新生物及び悪性新生物)と診断されると受け取れます。1年に1回を限度に何度でも受け取れるため、1年後に再発しても受け取れます。悪性新生物初回診断一時金は悪性新生物に限られ、受け取れるのは1回限りとなります。ただ、400万円コースで300万円、600万円コースで500万円が受け取れ金額が大きくなっています。

がん先進医療特約は、がん治療で先進医療を受けると技術料と同額の給付金を2000万円まで受け取れます。また、技術料の10%分の先進一時金医療給付金を受け取れます。こちらは療養費としての意味合いが強いため、限度額は50万円に設定されています。

保険料を他社と比較

この保険の保険料は年齢・コース・特約の有無・保険期間によって変動します。400万円コース・70歳満了・がん先進医療ありだと、30歳男性の保険料は月額3135円です。40歳男性なら月額4735円、50歳男性なら月額7825円となります。保険金額を200万円コースに下げると、保険料は30歳男性で1995円、40歳男性で月額2935円、50歳男性で月額4645円まで下げられます。

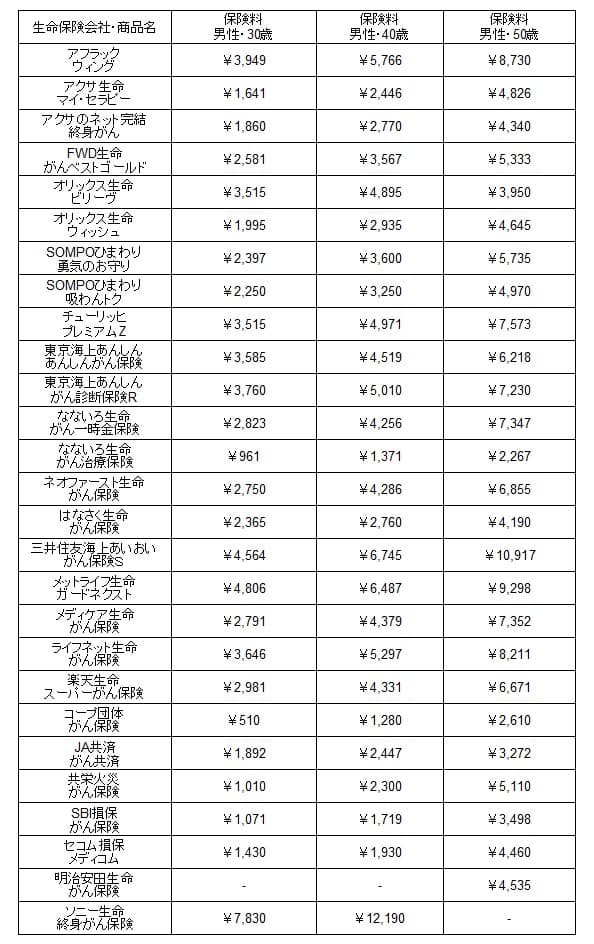

次に保険料は他社より安いのか高いのか、下図で他社のがん保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら100万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料(200万円コース)を他社と比較すると、30歳でも平均額2831円より安く、40歳でも平均額の4153円より安いです。当然ながら50歳でも平均額の6864円よりも安いのですが、平均額より2000円安く差額が大きくなっています。

とはいえ、この保険よりも保険料が安い保険は他社に複数あります。最も割安感のある50歳でも、なないろ生命・メディケア生命・コープ団体保険等の方が明らかに安いです。これらの保険にもデメリットはありますが、とりあえず保険料では上には上がいるのは間違いありません。

メリット

この保険のメリットは、まずは保険期間が定期型である点が挙げられます。保険期間を10~39年にするか、60歳・65歳・70歳満了にできます。定年まで(ないしは子供が成人するまで)保障があれば良いなら、保険期間を20年にするか65歳満了にして保険料を削れます。

前述したように40歳で400万円コース・70歳満了・がん先進医療ありだと、保険料は月額4735円でした。それを200万円コース・20年満了にすれば、保険料は月額2335円まで下げられます。50歳でも200万円コース・15年満了なら保険料は月額3985円で、保険料は4000円を切ってきます。

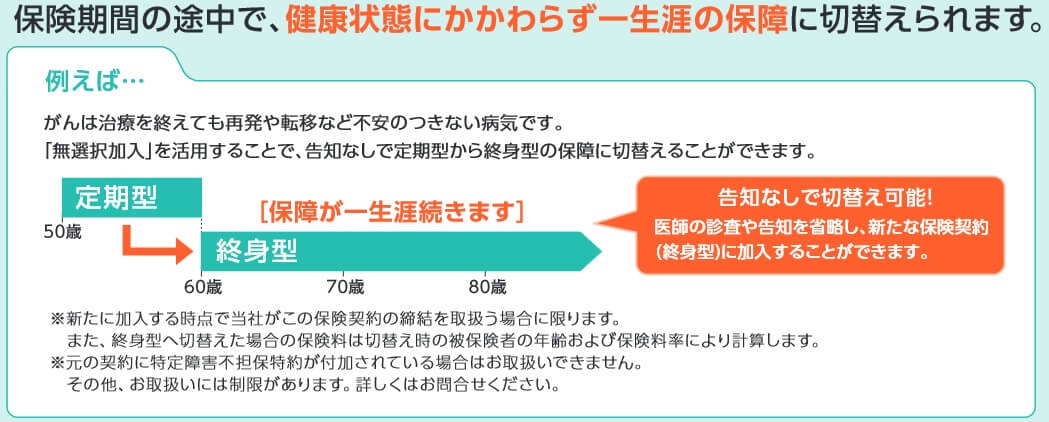

もちろん、60歳なり65歳で保障が終了するのを不安に感じる人もいるでしょう。そういった人のために定期型から終身型に健康告知なしで切り替えが可能です。保険期間の満了が近づいた50代になって、やはり不安だと感じたら終身型に移行すれば保障は死亡するまで継続します。

その逆に、やはり保険は不要だと感じたら保険期間の満了で保険を終了すれば良いでしょう。50代になれば老後の資金や年金額やローン返済の目処は付いているはずです。それらを確認して治療費が十分にあるようなら、わざわざ保険を継続する必要はありません。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料が微妙に高い点が挙げられます。メリットの箇所で既述した工夫をどれだけ凝らしても、他社には一段と保険料が安い保険があります。保険期間が20年程度で解約を前提にすれば、コープ団体保険の方が見かけもトータルの保険料でも安いです。

定期型から終身型に健康告知なしで移行できる点もメリットばかりではありません。終身型に移行する時点での年齢で保険料が決まるため、60歳で終身型に移行するなら保険料は7~8000円になっても不思議ではありません。そのため移行できるとはいえ、老後の収入を考慮すれば多くの人は解約が前提となるでしょう。

保障内容もシンプルといえば聞こえはいいですが、治療費が想像以上に膨らむケースに対応できるのは先進医療の保障だけです。他社にあるような抗がん剤治療・放射線治療等を受けた月に給付金が受け取れたり、公的健康保険で3割負担とならない自由診療に対する保障がありません。

さらに他社には要精密検査の診断やがん遺伝子検査を受けると給付金が受け取れたり、がん罹患後のストレス疾病(うつ病等)を保障する保険もあります。これらの保障を用意することで保障内容は複雑になり、保険料も上昇してしまいます。しかし、始めから選択肢にもできないという点ではデメリットといえるはずです。

評判・苦情

オリックス生命の2023年の決算資料によると、個人向け保険の全体の新契約数は27.6万件で前年度の33.3万件から17%減でした。この保険が含まれるであろう入院保障の保険の保有契約高は微増でした。明らかに契約数は縮小傾向にあり、契約数等からすると評判は良くありません。

さらに契約数でいうと価格.comのがん保険の申込数ランキング2024では、ビリーブは27の保険の中で14位と中位にありました。同じオリックスのビリーブの13位よりランキングは下でした。保障内容が古いビリーブよりも下ということは、あまり定期型のがん保険が受け入れられていない可能性がありそうです。

生命保険協会の苦情数のデータでは、オリックス生命全体に寄せられた苦情数は1.6万件(2023年度上半期実績)でした。総顧客数の489万件で割った苦情率は0.3%で、契約者1000人のうち3件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多いため、苦情面で考えると評判は普通です。

調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険代理店チャネル)」でも、オリックス生命は17社中12位に位置しています。手続き・顧客対応・商品提供・保険料が評価項目ですが、満足度は平均に近く中の下といった感じです。

その一方で「オリコン顧客満足度 がん保険ランキング2024」では、オリックス生命は18社中4位でした。評価項目である加入手続き・商品内容・保険料・アフターフォローで、アフターフォロー以外は平均値も上回っていました。その中でも商品内容は3位だったため、意外と保障内容を評価している人がいるようです。

個別の口コミではポジティブな意見がある一方で、「問い合わせ方法が分かりにくい」「オペレーターに質問しないと書類が分かりにくい」「診断書などの費用と手間がある」等の意見がありました。主に書類関係・給付金関連が多い感があり、苦情で保険金関係の苦情が焼く半数を占めていたのにも合致します。

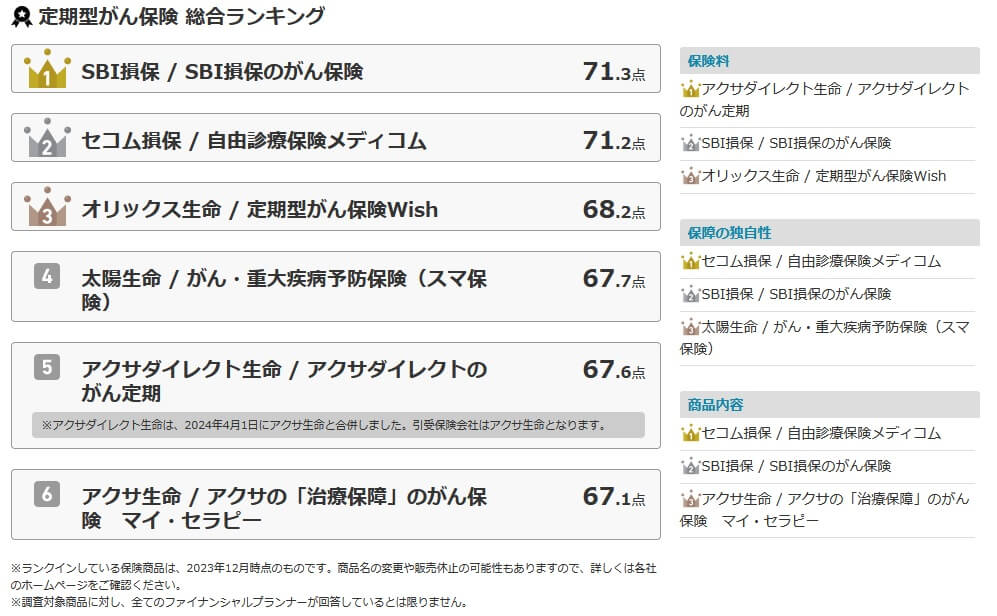

オリックス生命への評判は普通か少し良い程度ですが、このウィッシュ自体への評価は高いです。「FPが選んだオリコン定期型がん保険 ランキング2024」では3位でした。この調査は30人の専門家(ファイナンシャルプランナー)が回答した調査のため、専門家からの評価は高いのが分かります。

保険料・保障の独自性・商品内容の個別項目毎のランキングでは、保険料の項目でも3位に入っていました。メリットの箇所で既述したように、工夫次第では保険料を相当に抑えられるのが評価されたのかもしれません。

以上のデータから考えるとオリックス生命の評判は中の上ですが、ウィッシュの評判は微妙そうです。オリックス生命の評判は苦情数や各種調査から考えて、取り立てて良くはないが普通よりは良いという程度でしょう。ウィッシュについてはFPからの評価が保険料にあるわりには、価格.comのような保険料にシビアな人からは評価されていません。契約数も伸びておらずウィッシュ自体の評判は特別に良いとはいえなそうです。

総合評価・おすすめか?

結論としては、がん保険ウィッシュは微妙な保険です。メリットもあり人によっては良い保険かもしれませんが、それと同等程度のデメリットもあります。保険料に重きを置くか、保障の充実さに重きを置くか、どちらかに軸足を固めた方が良い感もあります。

充実した保障を追求するなら、アフラック・チューリッヒ・メットライフあたりのがん保険を検討すべきでしょう。保障内容より保険料を抑えるなら、コープの団体がん保険・なないろ生命あたりを検討する必要があります。