アクサ生命 マイ・セラピーを比較・評価

- オススメ度:

- 保険会社:

- アクサ生命

- 名称:

- マイ・セラピー

- 加入年齢:

- 20~70歳

- 保障期間:

- 10年間

- 保障内容:

- がん治療等で給付金

- 特徴:

- お客様によりそうがん保険

アクサ生命のマイ・セラピーは2019年4月から募集・販売しているがん保険です。販売開始から5年以上が経過していますが、保障は微妙にバージョンアップしています。ただ、保険期間が10年という点は変わっていないため、何歳まで契約するかが最大の焦点となります。

また、同じアクサでアクサのネット完結終身がん保険がありますが、この保険とは保障内容等は異なるため注意が必要です。それでは以下で保障内容・保険料・評判等を解説し、他社のがん保険と比較していきます。

保障内容

この保険は基本保障(主契約)があり、それに自分が希望すれば特約で保障を加える形式です。基本保障には手術・放射線治療・化学療法・緩和ケアの保障があります。手術の保障はがんで手術を1回する度に受け取れる手術給付金の他、特定の手術(食道・胃・小腸等の切除術・全摘出術)で追加で受け取れるがん特定手術サポート給付金があります。がんが上皮内新生物なら上皮内新生物手術給付金が受け取れます。

手術と同様に放射線治療を1回受けると放射線治療給付金、化学療法(抗がん剤治療)を受けると化学療法給付金、疼痛を緩和するため治療を受けると緩和療養給付金が受け取れます。化学療法給付金と緩和療養給付金は月1回を限度として受け取れます。

いずれの給付金も自分が設定する基本給付金額によって金額が決まります。基本給付金額は5~20万円に設定でき、手術給付金と放射線治療給付金は基本給付金額の2倍の額となり、その他の基本保障の給付金は基本給付金額と同額が受け取れます。

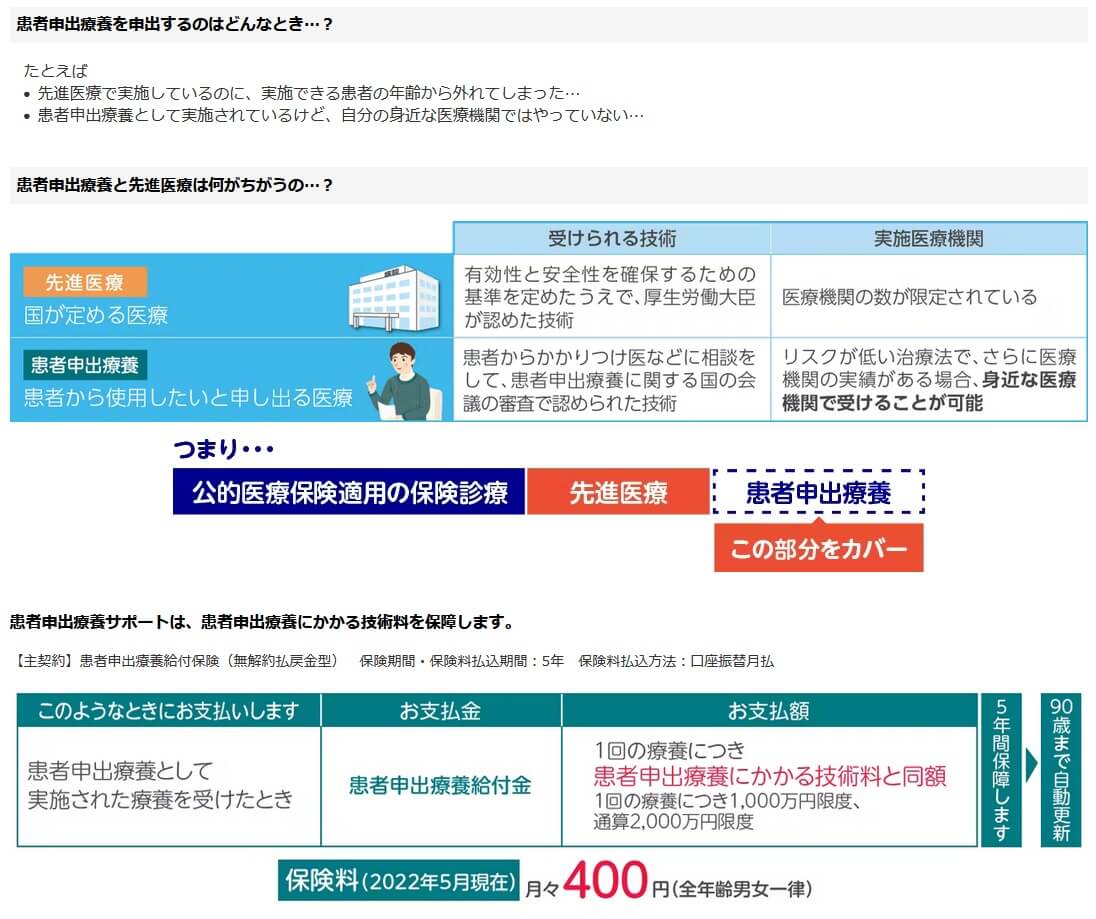

特約には収入減少(一時金)・入院・先進医療・患者申出療養の保障があります。収入減少の保障はがんと診断されると1回につき100万円が受け取れるがん一時金があります。入院による諸経費のための保障は、入院1日につき1万円が受け取れるがん入院給付金があります。先進医療や患者申出療養の保障は自己負担となる技術料などが2000万円まで受け取れます。患者申出療養については2022年5月に追加されたようです。

保険料を他社と比較

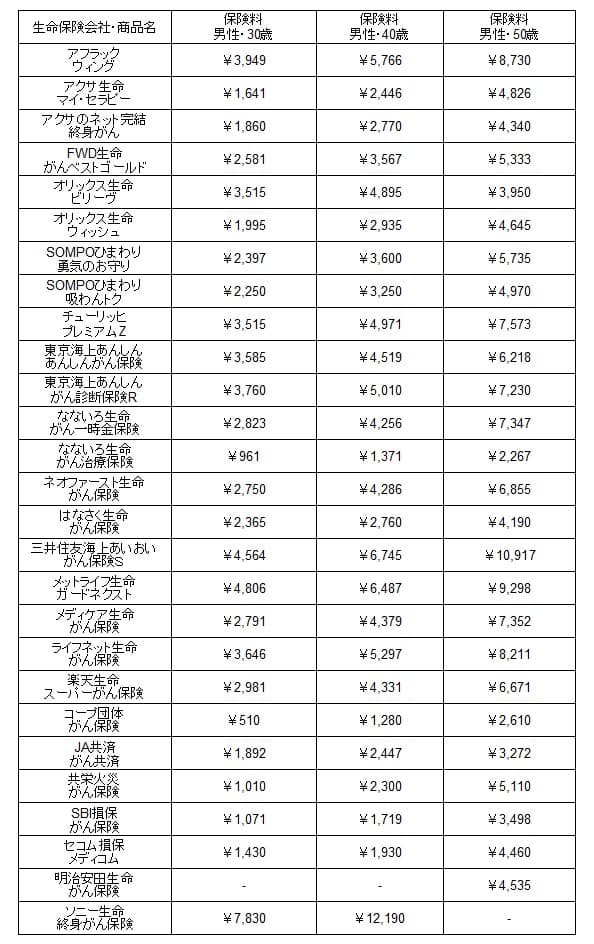

この保険の保険料は性別・年齢・基本給付金額・特約の有無によって変動します。基本給付金額10万円・一時金50万円にして他の特約を全てつけた場合、30歳男性の保険料は月額1641円となります。40歳男性だと月額2446円、50歳だと月額4826円です。この保険は10年更新のため30歳で契約しても40歳になると保険料は上昇し、50歳・60歳になると一段と保険料が上昇します。

次に保険料は他社より安いのか高いのか、下図で他社のがん保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら100万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料を他社と比較して安く平均額も下回る金額です。30歳では平均額の2600円より1000円ほど安く、40歳・50歳でも平均額よりも1000円ほど安いです。ただ、他社の保険は契約した時から保険料は変わりませんが、この保険は10年おきに保険料が上昇します。何歳まで加入するかで支払う保険料の合計額が変わり、この保険よりも加入時の保険料が高い保険の方が安く済む可能性があります(後述)

また、コープ団体保険・SBI損保・セコム損保等は5年更新ですが、この保険よりも保険料が安いです。その意味では保険料は見かけよりも高いとも考えられます。

メリット

この保険のメリットは、まずは一時金の保障を除いて上皮内新生物でも悪性新生物と同じ保障がある点が挙げられます。他社には上皮内新生物だと給付金が減額されたり、受取回数が1回に限定される保険があります。この保険なら診断確定の一時金以外の保障は減額・回数制限がありません。

また、入院給付金以外の給付金は通院でも受け取れるのもメリットです。最近では内視鏡で日帰り手術になるケースがありますが、そういったケースでは入院が条件だと手術給付金が受け取れません。さらに各治療で受け取れる給付金が独立しているため、手術した月に放射線治療をしても別々に給付金が受け取れます。手術や放射線治療を受けた月には治療給付金が受け取れる保険だと、受け取れる給付金は1種類だけになります。

2022年から新設された患者申出療養給付保険を付けられるのもメリットでしょう。公的医療保険で自己負担が3割にならない治療方法には、先進医療の他に患者申出療養があります。患者申出療養でも治療費が数百万円になるケースがありますが、アクサなら2000万円を限度に治療費がカバーされます。それも保険料は月額400円で、年齢によって保険料は上昇しません。

ちなみに保険加入者向けの専用サービスも人によってはメリットかもしれません。セカンドオピニオンサービスや健診や健康相談のサービス等は、他社にもよくあるサービスで珍しくありません。珍しいのは生活支援サービスでの情報提供で、傷病手当金や障害年金の受給申請方法の紹介から、外見ケアやサロンの紹介があります。抗がん剤による脱毛等のために医療用ウィッグやカバーメイクのサロンまで紹介してくれます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険期間が10年という点が挙げられます。契約してから10年が経過すると毎月の保険料は上昇し、さらに10年が経過すると再び保険料が上昇します。例えば30歳で契約すると30代のうちは保険料は月額1641円ですが、40代は2446円、50代は4826円、60代は10511円に上昇します。このケースでは70歳まで契約すると合計保険料は233万円です。

それに対してSOMPOひまわりの勇気のお守りに30歳で加入すると、保険料は月額2397円で70歳になっても保険料は変わりません。この場合の合計保険料は115万円で、アクサ生命の合計保険料の半額で済みます。アクサは70代は16896円、80代は18276円になるため70歳以降も契約するなら差は一段と開いていきます。

また、保険期間が10年のためか、がんになると保険料の支払いが免除される保険料払込免除特約がありません。がんになっても保障を継続させるには保険料を支払い続ける必要があります。根治したら解約するのも手ですが、再発のことを考えると心情的には解約は難しいでしょう。

保障内容では患者申出療養は通算2000万円まで保障されますが、東京海上あんしん生命だと通算1億円まで保障されます。保障額が数十万円より2000万円の方が良いのですが、2000万円でも未承認の薬剤費が1ヶ月あたり200万円なら投薬は1年も継続できません。患者申出療養ではなく自由診療の抗がん剤治療だと、受け取れるのは20万円だけで非常に心もとない保障となります。

さらに細かい点でいうと、放射線治療は60日に1回が限度、先進医療は1回1000万円、化学療法はホルモン剤治療が含まれるか?という懸念点もあります。放射線治療は60日に1回が限度のため、他社のように抗がん剤治療を毎月受けていても毎月は受け取れません。先進医療は通算の限度額は他社と同じ2000万円ですが、1回1000万円までという謎の制限があります。

評判・苦情

アクサ生命の2023年の決算資料によると、個人向け保険の全体の新契約数は50.6万件で前年度の51.8万件から2.4%減でした。この保険が含まれるであろう入院保障の保険の保有契約高も微減でした。契約数等からすると評判は少し悪そうです。

契約数でいうと保険市場のがん保険の申込数ランキング2024では、マイ・セラピーは29の保険の中で28位と下位でした。同じアクサのネット完結がん終身が6位のため、マイ・セラピーの方が同じアクサでも不人気ようです。同じ定期型のSBI損保等よりも保険料が高いのも、保険料を重視している人からの不人気の一因かもしれません。

生命保険協会の苦情数のデータでは、アクサ生命全体に寄せられた苦情数は8043件(2023年度上半期実績)でした。総顧客数の300万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は普通で、苦情面で考えると評判は悪くありません。

また、調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険代理店チャネル)」では、アクサ生命は17社中2位とトップ3に入ります。保険会社営業職員部門では5位まで順位を落としますが、それでもトップ5で平均値も上回っています。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、いずれの項目でも平均以上の満足度だと考えられます。

「オリコン顧客満足度 がん保険ランキング2024」でも、アクサ生命は18社中7位で中間よりは上の順位でした。ただ、評価項目の加入手続き・商品内容・保険料・アフターフォローの中で、アフターフォローは6位で平均値を超えていましたが、その他の項目は平均値を下回っていました。特に保険料では8位で平均値も大きく下回っていました。

個別の口コミではポジティブな意見がある一方で、「給付金が受け取れるのが遅い」「ノベルティが安っぽい」「説明が分かりにくい」「アフタフォーローがほぼ無い」「HPが使いにくい」等の意見がありました。アフターフォロー6位のわりに不満があるため、担当者によって差があるのかもしれません。

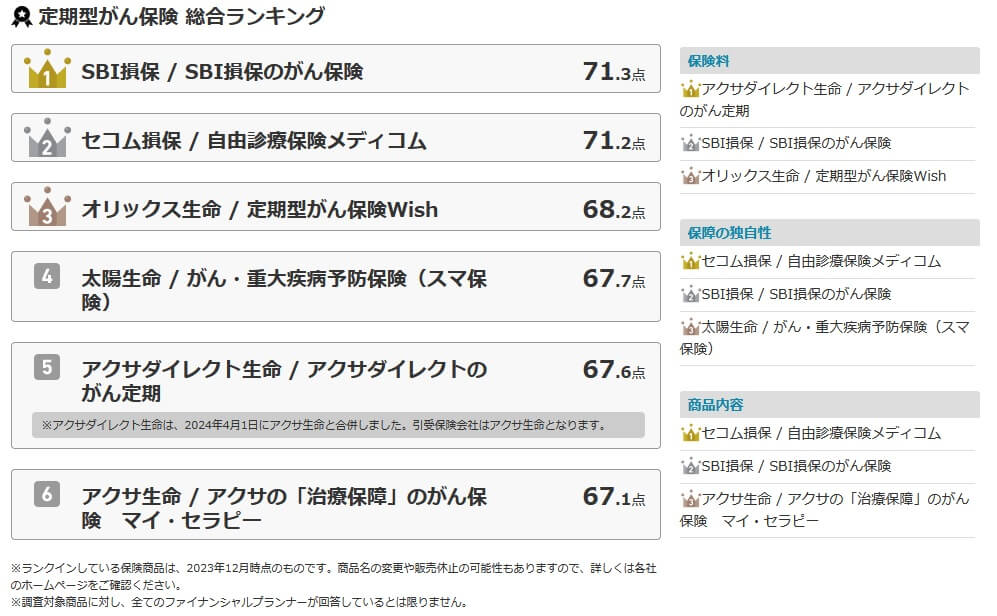

アクサ生命への評判は普通そうですが、専門家からのマイ・セラピー自体への評価は低いです。「FPが選んだオリコン定期型がん保険 ランキング2024」では、この保険は6つの中で6位だからです。商品内容では3位に入っていますが、保障の独自性は4位で保険料では6位です。専門家からも保険料には難があると見られています。

以上のデータから考えるとアクサ生命の評判は普通そうですが、マイ・セラピーの評判は悪そうです。アクサ生命の評判は苦情数や各種調査で特別に良くも悪くもないため、普通と考えるのが無難でしょう。それに対してマイ・セラピーは契約数も伸びておらず、専門家からの評価も低いです。大幅なリニューアルでも無い限りは、評判の好転は期待できないでしょう。

総合評価・おすすめか?

結論としては、マイ・セラピーはイマイチな保険です。メリットもありますが、保険料を筆頭にデメリットの方が大きいです。それを覆すだけの評判の良さがあれば話しは別ですが、それも見受けられない以上はイマイチと言わざるを得ないでしょう。

他社の保険も検討してみたい人は、充実した保障を求めるならアフラック・チューリッヒ・メットライフあたりが候補になります。保険料を抑えるならコープの団体がん保険あたりを検討すると良いでしょう。