FWDがんベスト・ゴールドを比較・評価

- オススメ度:

- 保険会社:

- FWD生命保険

- 名称:

- FWDがんベスト・ゴールド

- 加入年齢:

- 18~80歳

- 保障期間:

- 終身

- 保障内容:

- がん診断等で給付金

- 特徴:

- がんと診断確定されたら給付金が受け取れる

FWDがんベスト・ゴールドはFWD生命が2020年から募集・販売しているがん保険です。過去には、がんベストゴールド・がんベストゴールドα・新がんベストゴールドαといった名称でしたが、リニューアルを経て現在はFWDの冠を付けたFWDがんベスト・ゴールドに落ち着きました。

販売当時は「FWDがん治験情報提供サービス」を業界で始めて開始し注目を集めました。それでは以下で保障内容・保険料・評判等を解説し、他社のがん保険と比較していきます。

保障内容

この保険はWeb専用と対面・代理店での申し込みで保障内容が異なります。Web専用の場合はエコノミー・スタンダード・プレミアムの3つのプランがあり、エコノミーが最も保障を絞ったプランとなっています。どのプランでも付いてくる保障(基本保障)はがん診断給付金で、保険料免除特約・がん先進医療特約もプラン選択に関わらず付いてきます。

がん診断給付金は初めてがん(初期のがんである上皮内新生物含む)と診断されると受け取れます。2回目以降もがんと診断されると診断給付金が受け取れます。保険料免除特約は初めてがんと診断されると、それ以後の保険料の払い込みが免除される特約です。がん先進医療特約はがんで先進医療を受けると通算2000万円まで技術料が受け取れる特約です。

これにスタンダードプランなら「がん治療給付金特約」が付きます。この特約により抗がん剤治療や放射線治療を受けた月には10万円が受け取れます。さらにプレミアムプランなら自由診療抗がん剤治療特約が付きます。この特約があると公的健康保険で自己負担3割とならない自由診療で、抗がん剤等で治療すると3000万円まで保障されます。

この他に対面・代理店なら、がん手術特約・女性がんケア特約・がん収入サポート特約が付けられます。がん手術特約は手術を1回受ける度に給付金が受け取れる特約です。初めてでも再発でも受け取れます。女性がんケア特約は乳がん・子宮がん等になると別途で給付金が受け取れる他、乳房再建術を受けても給付金が受け取れる特約です。

がん収入サポート特約は、がんと診断されると最高15万円の給付金を毎月受け取れる特約です。ただ、回数は12回までで、がんと診断されてから1年で終了します。かつては目玉だった特約ですが、現在はWebからの申込では付加できません。

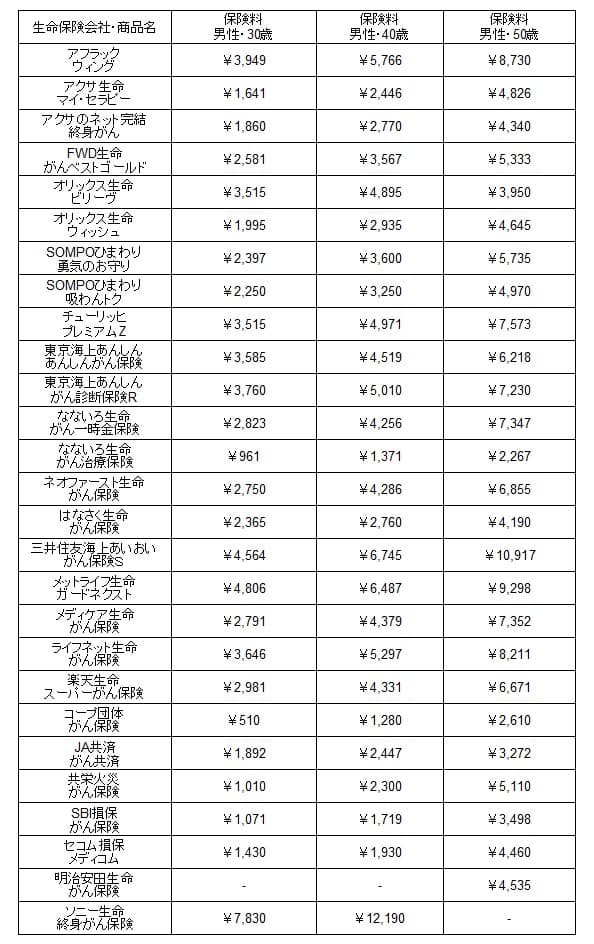

保険料を他社と比較

この保険の保険料は年齢・プランの選択によって変動します。30歳男性だと保険料はエコノミープランで1687円、スタンダードプランで2222円、プレミアムプランで2581円となります。40歳男性だと1000円ほど保険料は上昇し、50歳男性だとエコノミーで2000円、スタンダード・プレミアムだと3000円近く保険料は上昇します。

次に保険料は他社より安いのか高いのか、下図で他社のがん保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら100万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料を他社と比較すると、プレミアムプランで30歳だと平均額(2800円)に近いです。しかし、40歳・50歳だと平均額(4200円・7000円)よりも安いです。その意味では40代から保険の加入を考え始めた人には保険料で恩恵がありそうです。

とはいえ他社にはFWDよりも安い保険があります。FWDでエコノミープランにしても保険料が30歳で月額1000円を切る保険、はなさく生命・コープ団体保険のがん保険には及びません。当然ながらこれらの保険にもデメリットはありますが、この保険の保険料は最安値ではなく他社より少し安いだけです。

メリット

この保険のメリットは、まずはエコノミープランにすれば保険料が相当に抑えられる点が挙げられます。この保険よりも安い保険が前述の図にありましたが、いくつかの保険は受け取れるのは診断給付金のみです。この保険のエコノミープランには保険料払込免除と先進医療特約が付いています。スタンダードプランなら治療が1年以上続けば2回目の給付金が受け取れ、他社の2年に1回、2回目以降は給付金は半額ということもありません。

また、コープ団体保険や太陽生命のがん保険は保険期間が5年ないしは10年で終了します。契約時には安い保険料でも5年・10年後には年齢に応じて上昇します。その点、この保険は契約時から保険料は同額です。30歳でエコノミープランで契約すれば、保険料は死亡するまで月額1687円です。もちろん1度でもがんになれば以後の保険料は不要です。

プレミアムプランに付いている自由診療抗がん剤治療特約もメリットです。アフラックやメットライフ等のがん保険にもある保障のため珍しくはありませんが、この特約を付加できない保険もあります。自己負担3割とならない新薬の抗がん剤が必要となった場合に治療費が膨らむのをカバーできます。

Web専用ではなく対面型の特約の中では、がん収入サポート特約がメリットでしょうか。がんになると治療費ばかりに目が行きがちですが、休職・退職・転職となれば生活費となる収入が問題となります。最高で月額15万円の給付金のため給付金だけでの生活は相当厳しいですが、生活費の支えとなるのは間違いありません。

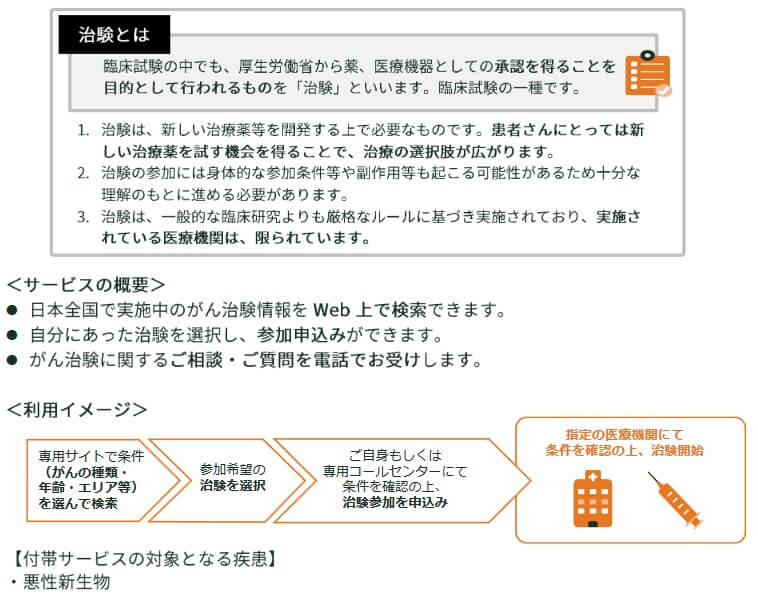

保険加入者向けのFWD健康サービスも見逃せません。健康医療相談サービスやセカンドオピニオンについて相談できるサービスは他社にもありますが、冒頭でも既述した治験サービスを追随している保険会社は稀です。

専用サイトでがん治験情報を検索でき、相談内容・紹介状等の内容を入力・送信すると専門医から提案があります。必ずしも治験が受けられるわけではなく、当然ながら治験で効果があるとも限りません。ただ、プラスの作用がある可能性もあるため人によってはメリットではあるでしょう。

デメリット・弱点・落とし穴

この保険のデメリットには、まずはエコノミープランにがん診断給付金通院不担保特則がある点が挙げられます。この特約があると2回目以降(1年経過後)の給付金が通院だと受け取れません。この保険の診断給付金は初めてがんになった場合に加えて、初めてのがんから1年経過後に新たにがんと診断されても受け取れます。

さらに、がんと診断確定されてから1年経過後に、治療のために入院・通院(エコノミープラン除く)しても給付金が受け取れます。例えば2024年1月にがんと診断されて、2025年2月になっても治療が続き入院・通院をしたとします。この場合は2024年1月と2025年2月に1回ずつ、合計2回の給付金が受け取れます。

治療が1年以上継続していれば通院での治療になっているケースが多いため、通院で受け取れないのは不利ではあります。しかし、有利不利という話し以前に特約の内容が分かりにくいです。普通の人なら見過ごすレベルで、目に付いた人でも一読しただけで理解できるとは考えにくいです。この特約がある分だけ保険料が安いとはいえデメリットに挙げられるでしょう。

また、この保険には自由診療抗がん剤特約がありますが、他社には要精密検査の診断を受けると給付金が受け取れる保険や、がん罹患後のストレス疾病(うつ病等)を保障する保険もあります。この保険の保障内容が充実しているとはいえません。

その自由診療抗がん剤特約も保険期間が5年である点に注意が必要です。メリットの箇所で保険料は契約時から変わらないと既述しましたが、プレミアムプランだけは例外です。この特約分の保険料は5年経過する度に上昇します。最初の5年目は数百円の上昇ですが、10年・20年と経過すると地味に高い保険料になっている可能性があります。

評判・苦情

FWD生命の2023年の決算資料によると、個人向け保険の全体の新契約数は23.5万件で前年度の22万件から6.9%増でした。この保険が含まれるであろう入院保障の保険の保有契約高も増加していました。ただ、新契約は金額ベースでは減少しており、その結果もあり経常利益・純利益共に赤字でした。契約数等からすると評判は悪いとも良いともいえません。

契約数でいうと価格.comのがん保険の申込数ランキング2024では、FWDがんベスト・ゴールドは27の保険の中で25位と下位に沈んでいました。保険料を可能な限り抑えたい人達には不人気なようです。既述したようにプレミアムプランでは平均に近い保険料だったため止むを得ない結果かもしれません。

生命保険協会の苦情数のデータでは、FWD生命全体に寄せられた苦情数は7647件(2023年度上半期実績)でした。総顧客数の99万件で割った苦情率は0.7%で、契約者1000人のうち7件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は多めで、苦情面で考えると評判は良くありません。

また、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険代理店チャネル)」では、FWD生命は17社中14位と下位に位置しています。手続き・顧客対応・商品提供・保険料が評価項目ですが、いずれの項目でも平均より低い評価だったと考えられます。

さらに「オリコン顧客満足度 がん保険ランキング2024」でも、FWD生命は18社中10位以下でした。評価項目である加入手続き・商品内容・保険料・アフターフォローで他社に劣る評価だったのは間違いありません。個別の口コミではポジティブな意見がある一方で、「給付金の手続きがオンラインで完結しない」「掛金が1000円以上になるよう申し込む必要がある」「保険料は他社より少し安い程度」等の意見がありました。

FWD生命への評判は良くはなさそうですが、がん保険自体への評価は高めです。「FPが選んだオリコン終身型がん保険 ランキング2024」では、FWDがんベスト・ゴールドは10社中4位です。この調査は30人の専門家(ファイナンシャルプランナー)が回答した調査のため、専門家からの評価は高めだと分かります。保険料と保障のバランスが評価されたのかもしれません。

以上のデータから考えるとFWD生命の評判は良くなさそうで、がんベストゴールドの評判も微妙です。FWD生命の評判は苦情数や各種調査から明らかですが、がん保険については良いとも悪いとも言い難いです。FPからの評価は悪くなさそうで契約数も伸びてはいますが、加入者の声は絶対的に良いという感はありません。がん保険自体の評判は微妙というより普通といってもいいかもしれません。

総合評価・おすすめか?

結論としては、FWDがんベスト・ゴールドは悪くない保険です。デメリットもありますが、全体的に見ればバランスが取れた保険です。少し分かりにくい点や評判面で気がかりな点もありますが、それを把握した上でなら検討しても良い保険でしょう。

一方で充実した保障を追求するなら、アフラック・チューリッヒ・メットライフあたりのがん保険を検討すべきでしょう。この保険よりも保険料を抑えるならコープの団体がん保険・なないろ生命あたりを検討する必要があります。