JA共済 がん共済を比較・評価

- オススメ度:

- 保険会社:

- JA共済

- 名称:

- がん共済

- 加入年齢:

- 0~75歳

- 保障期間:

- 終身

- 保障内容:

- 診断確定等で給付金

- 特徴:

- 生きるを応援する充実のがん保障

JA共済のがん共済は農業従事者向けに提供している共済(≒保険)です。基本は農業従事者向けですが、JAに数千円の出資金を預けて組合員になれば誰でも共済に加入できます。

この共済がリリースされてから10年以上が経過していますが、基本的に保障内容は変わっていないため随所に古さと物足りなさがあります。それでは以下で保障内容・掛金・評判等を解説し、他社のがん保険と比較していきます。

保障内容

この保険には基本型と充実型がありますが、保障内容は同じで各共済金の額が充実型だと2倍になるだけです。共済金は診断共済金・入院共済金・手術共済金・放射線治療共済金・治療共済金・先進医療共済金があります。診断共済金は初めてがんと診断されると1回だけ受け取れ、充実型だと共済金は200万円となります。2回目以降は治療共済金が受け取れますが、診断共済金の半額となります。

入院共済金は入院日数に応じて5000~4万円が受け取れ、日帰り入院から日数無制限で受け取れます。入院共済金のみ基本型でも充実型でも自由に共済金の額を設定できます。手術共済金は手術を1回する度に受け取れます。手術が入院を伴えば1回あたり40万円、外来手術だと10万円となります。

放射線治療共済金は放射線治療を1回する度に20万円が受け取れ、回数無制限のため何回でも受け取れます。先進医療共済金は先進医療を1回する度に、その技術料と同額が受け取れます。技術料の10%分(上限30万円)が先進医療一時金として受け取れ、専門の病院への交通費・宿泊費等に利用できます。

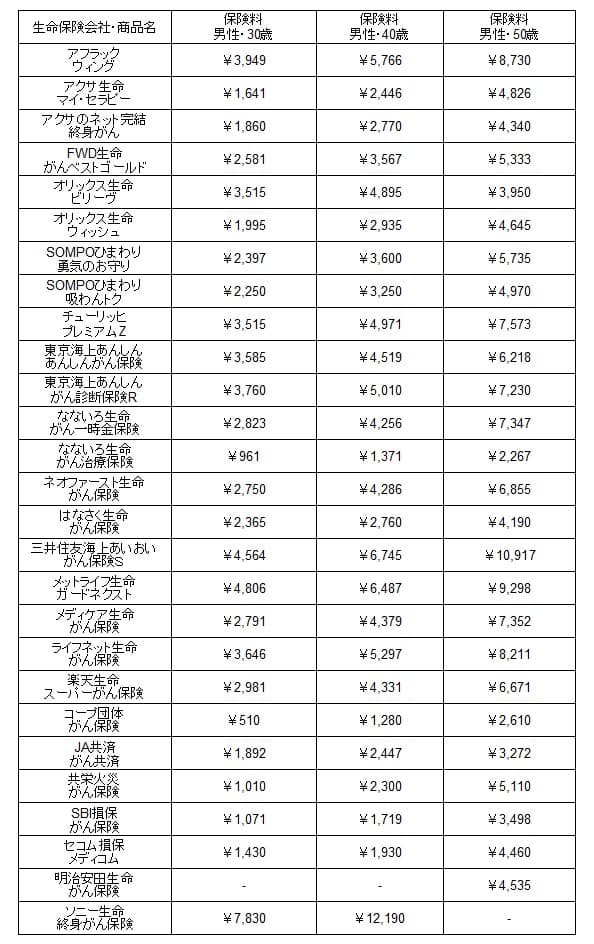

保険料(掛金)を他社と比較

この共済の掛金は性別・年齢・型・先進医療の有無によって変動します。30歳男性で基本プラン・入院共済金5000円で終身払いにすると、毎月の掛金は1892円となります。40歳男性だと月額2447円、50歳男性だと3272円に上昇します。充実型にすると30歳男性で月額3227円、40歳男性で月額4197円、50歳男性で月額5632円になります。

次に掛金・保険料は他社より安いのか高いのか、下図で他社のがん保険と一覧表で比較しました。基本的に治療給付金は月10万円(診断一時金のみなら100万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この共済の掛金は基本型だと他社と比較して安めです。30歳男性であれば平均額の2600円を下回り、40歳・50歳でも平均額よりも安いです。とはいえ他社には30歳の保険料が約1000円の保険や、1000円を切る保険もあります。掛金の安さでは勝ち目が無いため、この保険からすると保険料以外の面でメリットが欲しいところです。

メリット

この保険のメリットは、まずは全ての保障で悪性新生物だけではなく上皮内新生物まで保障される点が挙げられます。他社では診断給付金は悪性新生物のみ、または上皮内新生物だと給付金額は半額になる保険があります。この保険は全ての保障に上皮内新生物が含まれるため分かりやすさもあります。

最近では少なくなってきた入院共済金もメリットかもしれません。他社では治療を受けた月に給付金を受け取れるスタイルが増えており、特約でも入院1日あたりで給付金が受け取れる保険は減ってきています。短期入院なら月ごとに10万円を受け取れる方が良いのですが、長期の入院を見込むなら日単位の1万円の方が合計額は大きくなります。

ちなみにJAの准組合員になると、加入した地元のJAごとに特典があるケースがあります。新鮮な野菜等をお買い得な価格で購入できたり、ポイントが貯まるサービスがあります。JA以外でも地元の商店で優待割引があるケースもあります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保障に古さがある点が挙げられます。がん診断共済金は1回限りで、2回目以降のがんは治療共済金となり受取額は半額になってしまいます。他社の多くの保険は2回目以降がんでも満額の給付金が受け取れます。

また、放射線治療共済金は治療1回ごとに受け取れますが、60日(2ヶ月)に1回が限度となっています。他社では月単位ですが、毎月でも放射線治療で給付金が受け取れます。手術も入院か外来かで金額が異なり、外来だと金額が4分の1まで減額されます。医療技術の進歩で外来の手術で済むケースも増えているだけに、ここまで減額されるのは痛いところです。

さらに放射線治療と手術の保障はありますが、抗がん剤・ホルモン剤治療では共済金は受け取れません。診断共済金や治療共済金でカバーする必要があります。当然ながら抗がん剤治療については、最近主流の患者申出診療や自由診療の保障もありません。これらの治療は公的医療保険により自己負担額が3割とらず、1ヶ月の治療費が100万円を超えるケースがあります。その他に疼痛緩和が保障の対象外、保険料免除が感染症のみ、女性向けの特約等もありません。

評判・苦情

JA共済の2023年の決算資料によると、がん共済の新契約件数は6.0万件で前年度の6.2万件からほぼ横ばいでした。共済全体では件数が20%近く減少している中で健闘しています。ただ、新契約件数が伸びている保険会社もあるため、契約数からすると評判は良くないといえます。

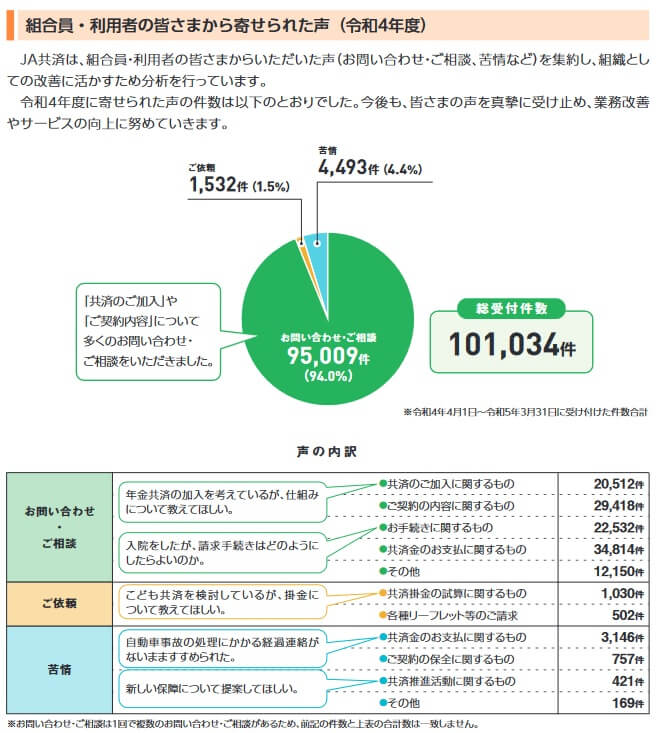

また、令和4年度にJA共済全体に寄せられた問い合わせ・相談等は10万件で、そのうち苦情数は4493件でした。総顧客数の3951万件で割った苦情率は0.01%で、他社の0.1~0.3%台よりも低く、苦情面で考えると評判は悪くありません。

問い合わせで特に多いのは共済金の支払についてで、次いで契約内容・共済の加入・手続きに関するものが多くなっています。苦情でも共済金の支払い関するものが多く、「経過連絡がないままに共済金の支払いの手続きが進められた」「新しい保障の説明が欲しい」等の苦情があったようです。

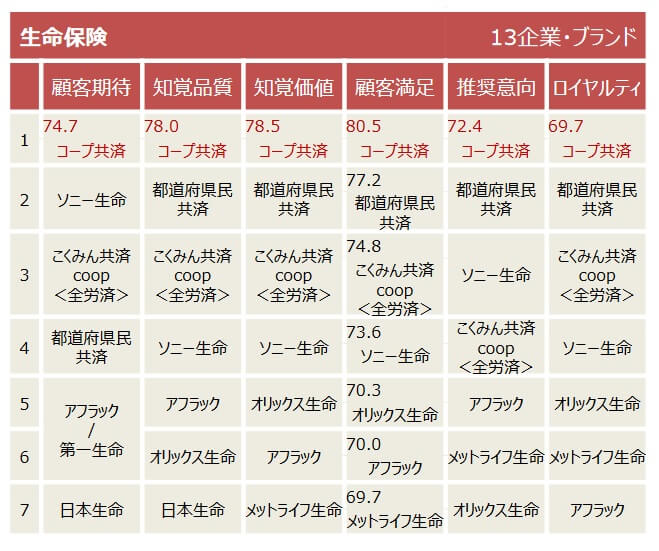

その他に調査会社のJ.D.パワーの「生命保険契約満足度調査」やオリコンの「生命保険総合ランキング2024」で顧客満足度を確認したいところですが、JA共済は調査の対象外のため確認できません。唯一、公益財団法人日本生産性本部の顧客満足度調査でJA共済は調査の対象でした。

この調査では顧客期待・知覚品質・知覚価値・顧客満足・推奨意向・ロイヤルティが評価項目となっています。しかし、コープ共済・都道府県民共済・こくみん共済等がランクインしている中で、どの項目でもJA共済はランクインしていません。そのため顧客満足度は他の共済よりは低いのは間違いなさそうです。

以上のデータから考えると、JA共済の評判もがん共済の評判も少し悪そうです。JA共済の評判については苦情数では悪くありませんが、契約数やJCSIの調査からすると不安があります。がん共済も契約数は健闘はしていますが、それもJA共済の中での話しで他社と比較すれば伸びていないため評判が良いとはいえません。

総合評価・おすすめか?

結論としては、JA共済がん共済はイマイチな保険です。随所に現在の主流とはそぐわない保障内容があり、メリットも他社の保険を押しのけるほどではありません。どうしてもJA共済に加入しなければならない人でも、他の共済を検討した方が賢明です。

他社の保険で充実した保障を追求するなら、アフラック・チューリッヒ・メットライフあたりのがん保険を検討すべきでしょう。この保険よりも保険料を抑えるならコープの団体がん保険を検討する必要がありますが、その場合には現役時のみ保障があればOKという前提が必要です。