メディフィットがん保険を比較・評価

- オススメ度:

- 保険会社:

- メディケア生命

- 名称:

- メディフィットがん保険

- 加入年齢:

- 18~85歳

- 保障期間:

- 終身

- 保障内容:

- がん治療等で給付金

- 特徴:

- がん保険もう迷わない

メディフィットがん保険はメディケア生命が2021年6月から募集・販売している保険です。かつて同社には保険料を一括で支払う(一時払い)がん保険がありましたが、現在は保険料を月払いするメディフィットがん保険を主に販売しています。

同社のプレスリリースによると、医療技術の進歩によるがんの治療方法の多様化に対応したがん保険を開発したとのことですが、果たして他社を上回る良い保険なのでしょうか。それでは以下で保障内容・保険料・評判等を解説し、他社のがん保険と比較していきます。

保障内容

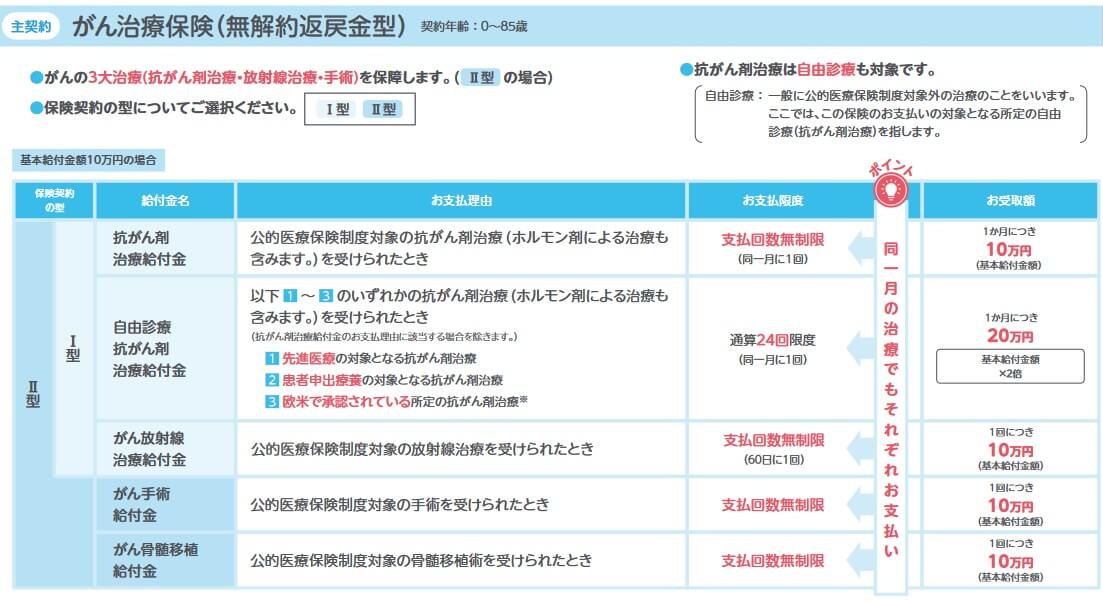

この保険は主契約のがん治療保険をⅠ型とⅡ型から選択して、基本給付金額とオプション(選べる特約)を選択します。Ⅰ型は抗がん剤治療給付金・自由診療抗がん剤治療給付金・がん放射線治療給付金の3つがあり、基本給付金の額は5~30万円に設定できます。

抗がん剤治療給付金は抗がん剤治療を受けた月に、基本給付金と同額が受け取れます。自由診療抗がん剤治療給付金は自由診療の抗がん剤治療を受けた月に、抗がん剤治療給付金の2倍の額が受け取れます。がん放射線治療給付金は放射線治療を受けた月に基本給付金と同額が受け取れます。

Ⅱ型はⅠ型の保障に加えて、がん手術給付金・がん骨髄移植給付金が付いています。がん手術給付金はがんで手術を受けた時、がん骨髄移植給付金は骨髄移植術を受けた時に給付金と同額が1回ごとに受け取れます。Ⅰ型とⅡ型の給付金は同一月に行われても、それぞれ個別に受け取れます。例えば同じ月に手術をして抗がん剤治療をした場合、手術給付金と抗がん剤治療給付金が受け取れます。

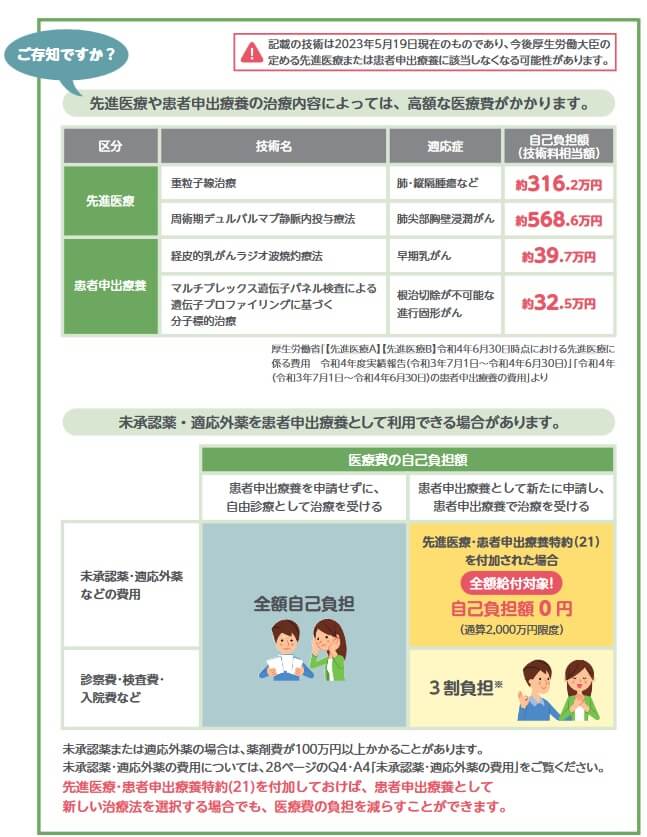

選べる特約(オプション)は先進医療患者申出療養特約・通院特約・入院特約・女性がん手術特約・緩和ケア特約・保険料払込免除特約があります。先進医療・患者申出療養特約は先進医療や患者申出療養の治療を行った場合に、診療にかかわる技術料と同額が2000万円まで保障されます。それとは別に一時給付金で15万円が受け取れ、交通費・宿泊費等に充てられます。

通院特約・入院特約はがんで通院・入院すると、日数に応じて1000円~2万円が受け取れる特約です。入院前の通院でも90日分までは給付金が受け取れます。女性がん手術特約は女性特有の手術や乳房再建術を受けた時に、10~50万円の給付金が受け取れます。がん緩和ケア特約は疼痛緩和や神経ブロック等を受けると、月単位で10万円の給付金が受け取れ、保険料払込免除特約はがんと診断されると以後の保険料の支払いが不要となります。

保険料を他社と比較

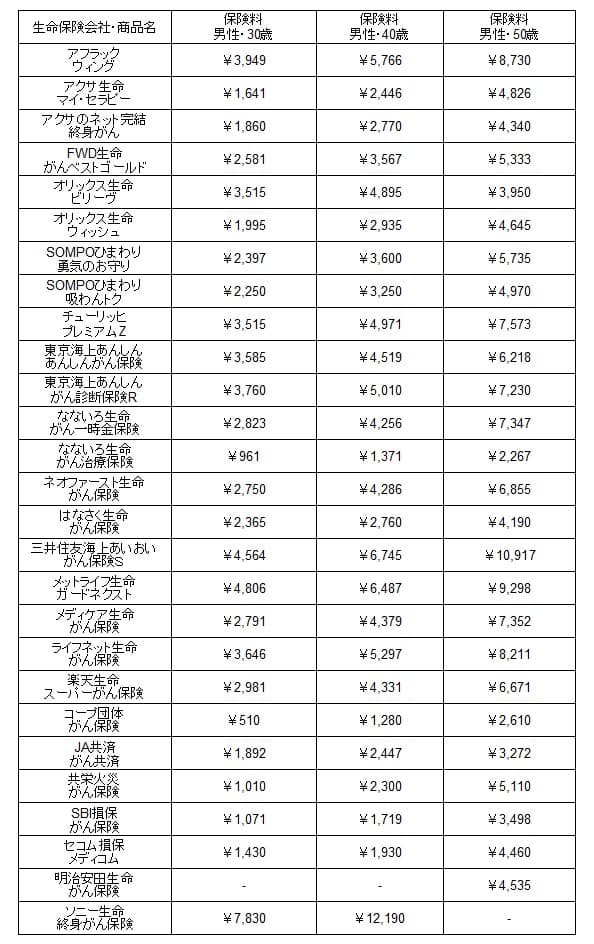

この保険の保険料は性別・年齢・型・各給付金の額・特約の有無によって変動します。治療給付金10万円・診断給付金100万円・自由診療あり・先進医療あり・保険料免除ありなら、保険料は30歳男性で月額2791円、40歳男性で月額4379円、50歳男性で月額7352円です。その一方で診断給付金100万円を削ると、保険料は30歳男性で1061円、40歳男性で1579円、50歳で2542円まで下げられます。

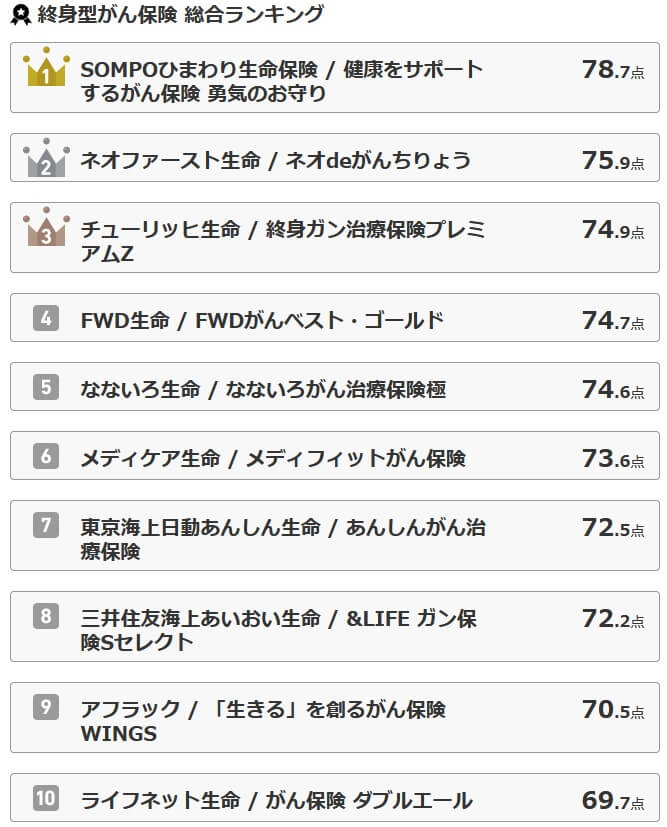

次に保険料は他社より安いのか高いのか、下図で他社のがん保険と一覧表で比較しました。基本的に治療給付金は月10万円(診断一時金なら100万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料はⅡ型で診断給付金100万円があるプランなら、他社と比較して中間に近い額です。30歳でいうと平均額の2800円に近く安くも高くもありません。ほぼ同じ構成・保障内容であるネオファースト生命と比較すると、数十円ほど高くなっています。

前述したように診断給付金が無いプランにすると保険料は大幅に下がりますが、それでも同様にネオファーストで診断給付金を外した場合より数十円か100円ほど高いです。その他にも保険料が安い保険がいくつかあり、保険料以外でのメリットが欲しいところです。

メリット

この保険のメリットは、まずは全ての保障に上皮内新生物が含まれている点が挙げられます。他社では保険料免除特約は対象外だったり、診断給付金は上皮内新生物だと受け取りは1回限りとする保険があります。ただ、全てで上皮内新生物が対象である点はネオファースト生命も同様です。

主契約についてはⅡ型にすると5つの給付金がありますが、同じ月に異なる治療を受けても各々の給付金が受け取れるのはメリットです。他社には手術と抗がん剤を同じ月、抗がん剤と放射線治療を同じ月に受けると、給付されるのは1つの給付金だけという保険があります。主契約には他社では削減されている骨髄移植給付金があるのも悪くありません。

診断給付金については回数制限が1年に1回と短いのもメリットです。アフラックやチューリッヒのように2年に1回より短く、1年後の再発や初めてのがんから1年後も治療が継続していれば受け取れます。また、がん先進医療と患者申出療養がセットになっているのもメリットです。他社のように患者申出療養で給付金が倍になるより、先進医療と一括りで2000万円限度の方が高額な治療費に耐えられます。先進医療はがん以外の病気でも使えるのもポイントです。

患者申出療養には新技術によるものと、未承認薬・適応外薬によるものがあります。新技術だとラジオ波焼灼療法は初期の乳がん等に使われる治療方法で、乳房を切除するよりも変形や傷跡が少なく済みます。技術料は約40万円のため200万円まで十分に余裕があります。未承認薬・適応外薬では薬によっては月100万円になることがありますが、20ヶ月分(1年8ヶ月分)にはなります。

特約では女性がん手術特約で給付金が何度も受け取れるのも見逃せません。はなさく生命の女性特約では女性特約で給付金が受け取れるのは1回限りですが、この保険なら再発すれば再び給付金が受け取れます。

デメリット・弱点・落とし穴

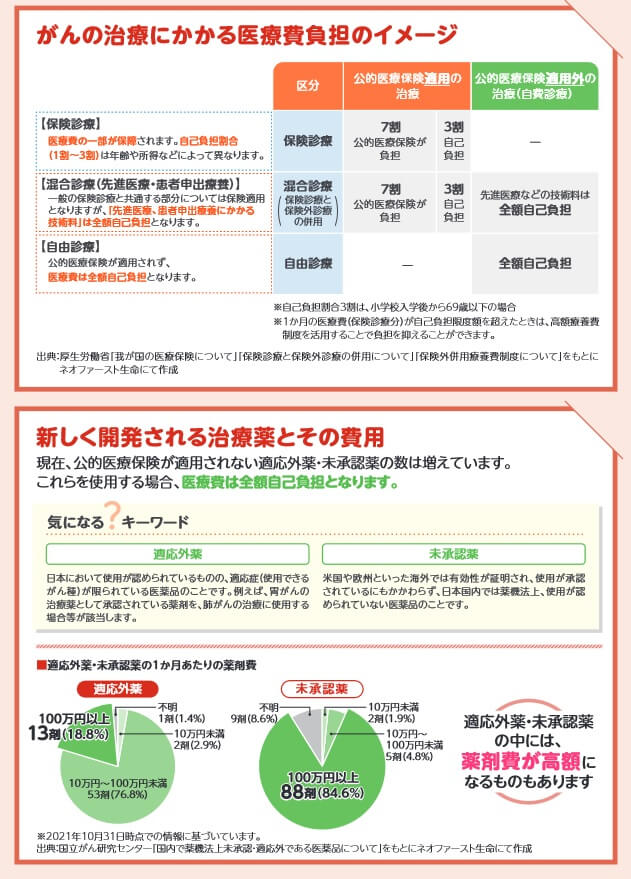

この保険のデメリットには、まずは自由診療では給付金が2倍になるだけという点が挙げられます。医療費は保険診療・混合診療・自由診療になるかで自己負担額が異なります。保険診療だと窓口での自己負担は3割になりますが、混合診療になると入院費等は3割負担ですが、技術料は全額が自己負担となります。それが自由診療だと治療費の全てが自己負担となります。

抗がん剤等の新薬(未承認薬・適応外薬)は国立がん研究センター「未承認・適応外の医薬品について」によると、未承認薬だと全体の80%が1ヶ月あたりの費用が100万円を超えます。この保険だと自分に効果があるのが患者申出療養に該当する新薬なら十分な保障がありますが、自由診療となる新薬だと月額20万円だけです。早々に治療費を工面するのが厳しくなるのが目に見えています。

また、細かい点でいうと、緩和ケアが特約になっているのも見逃せません。他社では疼痛緩和のための通院も主契約の治療給付金に含まれているケースがあります。この保険では疼痛緩和で通院しても特約を付け忘れると、何の給付金も受け取れません。

ちなみに加入者向けのサービスがありますが、24時間対応の健康相談やセカンドオピニオンサービスといった他社にもあるもので独自性がありません。SOMPOひまわり等では、がんリスクやがんの有無を簡単に検査するキットを利用できます。その他に健康管理アプリや人間ドッグの優待サービス等を提供している保険会社もあります。

評判・苦情

メディケア生命の2023年の決算資料によると、個人向け保険の全体の新契約数は34.5万件で前年度の37.7万件から8.6%減でした。前年度が26%増だった反動ともとれますが、他社では新契約数が増加しているケースもあります。そのため申込数・契約数等からすると評判は良くはありません。

ただ、契約数でいうと価格.comのがん保険の申込数ランキング2024では、メディフィットがん保険は27の保険の中で4位でした。ほぼ同じ保障のネオファースト生命よりも順位は1つ上です。保険料を抑えたい人からは一定の人気があり、既述した主契約のみのプランが好評なのかもしれません。

生命保険協会の苦情数のデータでは、メディケア生命全体に寄せられた苦情数は961件(2023年度上半期実績)でした。総顧客数の166万件で割った苦情率は0.05%で、契約者1000人のうち0.5件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は少なく、苦情面で考えると顧客対応への評判は良いです。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(保険代理店チャネル)」では、メディケア生命は17社中1位とトップでした。手続き・顧客対応・商品提供・保険料の評価項目の全てが高く、手続き(書面含む)では調査の中で最高評価を得たようです。

その一方で「オリコン顧客満足度 がん保険ランキング2024」では、メディケア生命は18社中11位以下でした。評価項目は加入手続き・商品内容・保険料・アフターフォローですが、個別項目でもトップ10以下に入っていません。保険代理店チャネルではなく保険会社全体からすると平均以下のようです。

個別の口コミではポジティブな意見がある一方で、「担当者が高圧的で説明が分かりにくい」「電話対応が悪い」「加入後にメール等でも何の連絡もない「保障の種類が少ない」等の意見がありました。担当者への不満が多めのため、各種調査のわりに担当者によっては対応はイマイチそうです。

メディケア生命への評判は普通そうですが、メディフィットがん保険自体の専門家からの評価も普通です。30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型がん保険 ランキング2024」では、メディフィットがん保険は10の保険のうち6位でした。保険料や商品内容でも似たような順位でしたが、保障の独自性では8位に順位を落としていました。デメリットで既述の通り独自性がないのが見抜かれています。

以上のデータから考えるとメディケア生命の評判は普通そうで、メディフィットがん保険の評判も普通そうです。メディケア生命の評判は苦情数が少なく調査によってはトップでしたが、別の調査では平均程度のため普通か少し良い程度と考えるのが妥当です。メディフィットがん保険は申込数は順調で評判は良さそうですが、専門家からの評価は高くありません。これから保険を加入する人に評価が知れ渡れば、今後は申込数が伸び悩むと考えられます。

総合評価・おすすめか?

結論としては、メディフィットがん保険は微妙な保険です。人によっては保険料が安いため良いかもしれませんが、見逃せないデメリットがあります。保険料の安さを追求するなら、相応のデメリットによる対価だということを忘れてはいけないでしょう。

その一方で総合的に保障が充実した保険が欲しいなら、アフラック・チューリッヒ・メットライフあたりのがん保険を検討すべきでしょう。この保険よりも保険料を抑えるなら、コープの団体がん保険あたりを検討する必要があります。