SBI損保 がん保険を比較・評価

- オススメ度:

- 保険会社:

- SBI損保

- 名称:

- がん保険(自由診療タイプ)

- 加入年齢:

- 18~74歳

- 保障期間:

- 90歳まで

- 保障内容:

- がん治療等で給付金

- 特徴:

- 入院治療費が実質事故負担0円に

SBI損保のがん保険(正式名称:がん治療費用保険)は2012年8月から募集・販売しているがん保険です。セコム損保と同じくがんの治療費の実額が補償される保険ですが、セコム損保が先に販売を開始しておりSBI損保の後発です。

しかし、後発であるが故にセコム損保のデメリットが微妙に改善されてもいます。それでは以下で保障内容・保険料・評判等を解説し、他社のがん保険と比較していきます。

保障内容

この保険はがん入院保険金・がん通院保険金・がん診断保険金の3つで構成されています。がん診断保険金はがん(上皮内新生物含む)と診断確定された時に受け取れ、金額は100~300万円に設定できます。がん診断保険金が不要なら付帯しないことも可能です。

がん入院保険金はがんの治療目的で入院した時に、自分が負担した治療費が無制限に補償されます。一般的な治療だと公的健康保険により自己負担額は治療費の3割となるため、その支払った3割の治療費が保険金として受け取れます。自己負担が3割とならない先進医療・自由診療でも補償されます。

がん通院保険金はがんの治療目的で通院すると、自分が負担した治療費が1000万円まで補償されます。こちらも一般的な治療に加えて、先進医療・自由診療でも1000万円まで補償されます。入院を伴わない通院やセカンドオピニオン外来等も補償されます。補償額の1000万円を使い切っても、この保険は5年更新のため5年後には補償額は1000万円に戻ります。

保険料を他社と比較

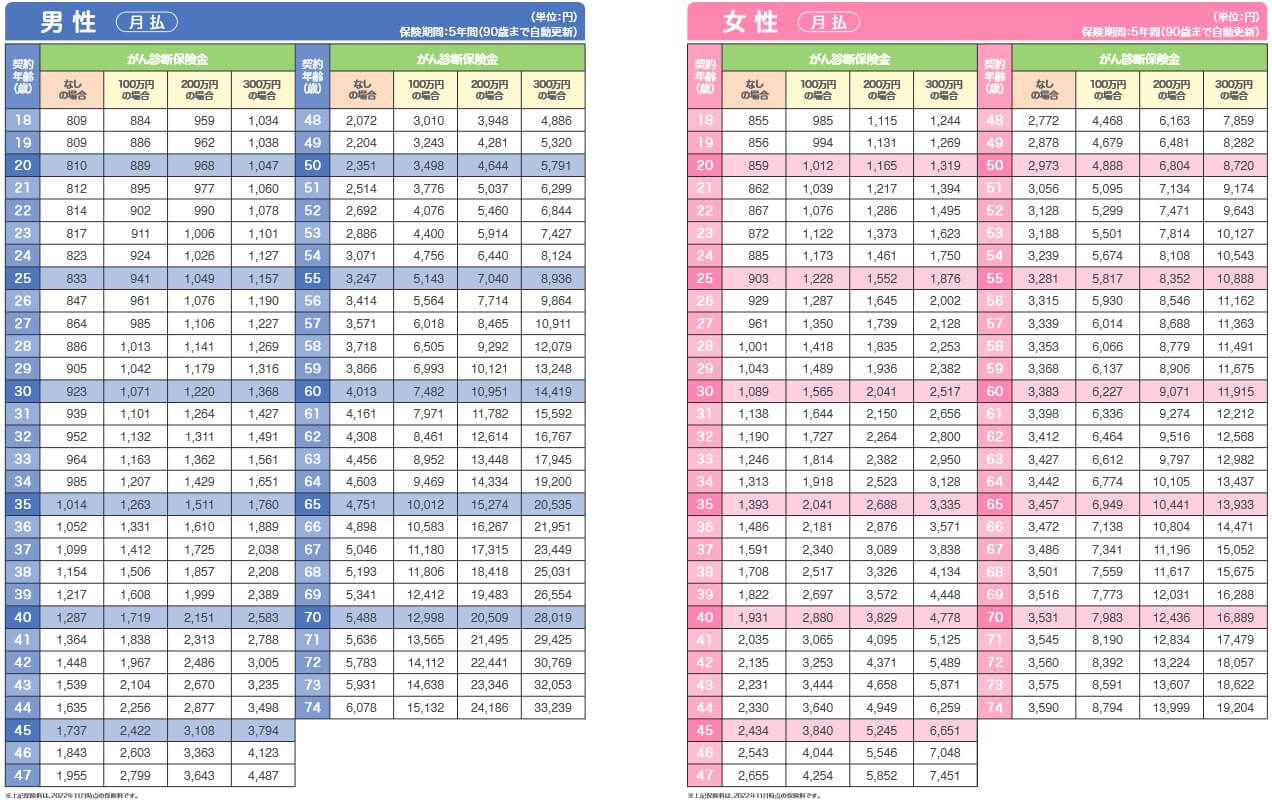

この保険の保険料は性別・年齢・診断保険金の有無によって変動し、保険期間5年のため5年おきに保険料が上昇します。例えば30歳男性が診断保険金100万円で加入すると、保険料は35歳までは月額1071円ですが、次の5年間は月額1263円になります。この保険は74歳まで加入できますが、74歳の保険料は15132円まで上昇します。

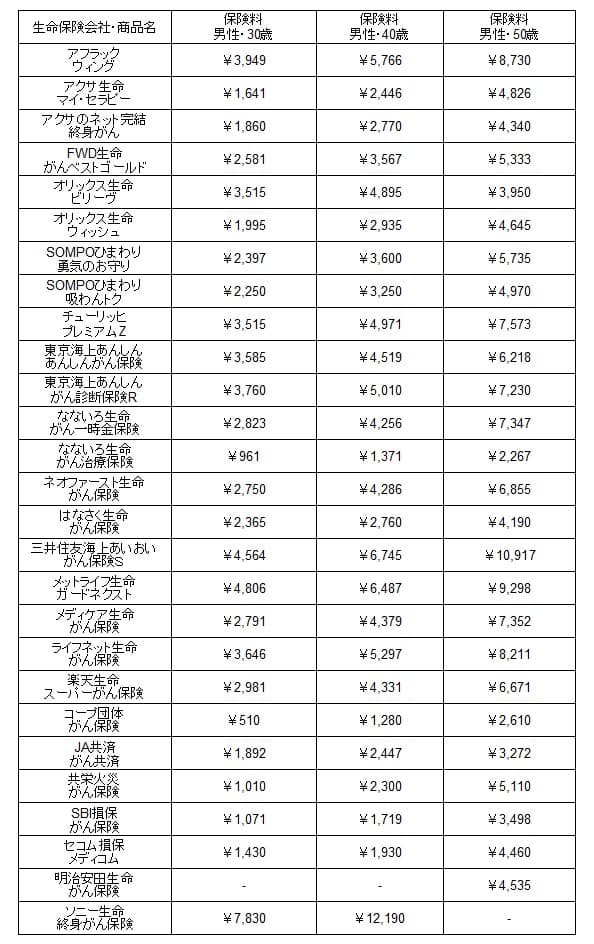

次に保険料は他社より安いのか高いのか、下図で他社のがん保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら100万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較して安く、診断保険金100万円を付けても平均額を下回る金額です。30歳の平均額2600円や40歳の平均額3800円の半額で、50歳でも平均額5900円よりは安いです。診断保険金100万円を外せば保険料は一段と下がります。

ただ、他社の保険は契約した時から保険料は変わりませんが、この保険は5年おきに保険料が上昇します。コープ団体保険・明治安田等も同じ仕組みですが、SBI損保の方がコープ団体保険よりも保険料は高いです。また、何歳まで加入するかで支払う保険料の合計額が変わり、この保険よりも加入時の保険料が高い保険の方が安く済む可能性があります(後述)

メリット

この保険の最大のメリットは、実際に支払った治療費が実額補償される点でしょう。一般的ながん保険は自分の治療法では受け取れない給付金があったり、実際の治療費に対して給付金額が不足することがあります。例えば自分のがんは通常の治療方法で回復するのに加入した保険は自由診療に過大な補償がある、または自由診療でないと回復しないのに加入した保険は自由診療の補償が不十分というケースがあります。この保険なら補償に過不足がありません。

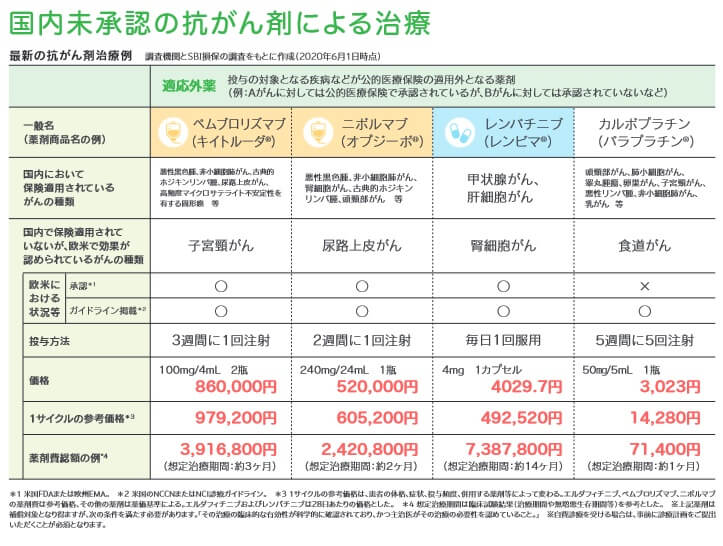

特に最近ではがん治療の進歩が目覚しく、先進医療も検査も抗がん剤も開発が進んでいます。その一方で治療が高額になっており、抗がん剤であれば3ヶ月間の投与でメルク社のキイトルーダの治療費は約391万円、小野薬品のオプジーボの治療費は約242万円です。他社のように自由診療を受けた月だけ倍の20万円の給付金が受け取れる、といった補償ではカバーできません。

セコム損保も同様に治療費の実額が補償されますが、SBI損保はセコム損保と異なり診断保険金が外せるのもメリットです。診断保険金がある分だけ保険料が高くなり、高齢になってからの負担額も大きくなります。5年毎に更新となるため、保険料負担が重くなってきたタイミングで診断保険金を外せるのは大きいポイントでしょう。

とはいえ診断一時金については悪い面ばかりではありません。診断保険金は病院までの交通費から差額ベッド代、治療中の収入減に対応できる等の使い道があるからです。それもSBI損保は2年に1回なら受け取れるため、セコム損保の3年に1回よりも短く設定されています。僅か1年の差ではありますが、2年後に再発するケースを考えるとSBI損保の方が有利です。

ちなみに保険加入者はSBI損保メディカルセンターが利用できます。がんと診断された時点でSBI損保の専門スタッフに相談ができ、全国の医療機関・専門医・セカンドオピニオンに対応する病院まで紹介してくれます。セコム損保はメディカルセンターに連絡して紹介された協定病院で自由治療を受ける必要があり、高額な治療費であれば病院へ治療費が直接支払われます。SBI損保では治療が受けられる認定医療機関であればOKで直接支払いもしてくれます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険期間が5年である点が挙げられます。特に定年後の保険料が厳しく、診断保険金100万円ありの月額の保険料は60歳で7482円、65歳で10012円、70歳で12998円、74歳で15132円まで上昇します。セコム損保の74歳で月額18110円よりは安いものの、年金生活に入った中では負担は小さくありません。

また、高齢になるまで加入する場合には保険料の合計額も他社より高くなります。40歳男性が70歳まで加入する場合の月額の保険料は、40~45歳は1719円、45~50歳は2422円、50~55歳は3498円、55歳~60歳は5143円、60~65歳は7482円、65~70歳は10012円となります。合計すると30年間で保険料は181万円です。チューリッヒの月額4974円のがん保険に30年加入した場合の179万円より高く、70歳以降も加入すると差は一段と広がります。

診断保険金なしなら保険料は74歳でも月額6078円に抑えられ、これら2つのデメリットは軽減されます。しかし、診断保険金なしでも毎年150円ずつ保険料は上昇するため、90歳時には8400円を確実に超え経済的な負担感はあります。そこまで支払っても、がんにならないと90歳で満期となり補償は消滅します。他社のようにがんで死亡するまで保険を継続することはできません。

さらに高齢になる前にがんになるケースを考えると、保険料払込免除が無い点もデメリットになります。他社の保険は一度がんになると、以後の保険料の支払いは不要となります。再発しても保険料なしで100万円の一時金や補償が受けられます。しかし、この保険はがんになっても保険料を支払い続ける必要があり、再発に備えることになります。

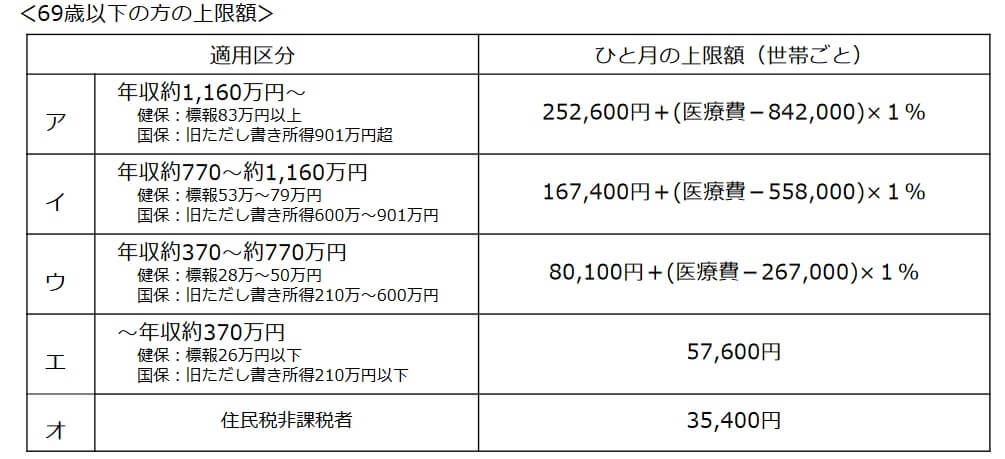

ちなみにセコム損保との違いには、高額療養費制度の取り扱いもあります。高額療養費制度により自由診療等ではない通常の治療は、どれだけ高額でも自己負担は月8万円程度(年収770万円以下の人)になります。治療費が50万円でも自己負担は8万円になるため、SBI損保では8万円が補償されますが、セコム損保なら50万円が補償されます。そのためセコム損保なら受取額が大きくて得、ないしはムダが無い分だけSBI損保の方が保険料が安いともいえます。

しかし、高額療養費制度は自分で治療費を1度支払ってから、約3ヵ月後に治療費が戻ってくる仕組みである点に注意が必要です。仮に1ヶ月の治療費が50万円の治療を3ヶ月続けた場合、自分で立て替える額は合計150万円です。十分な貯金が無い人、一時的とはいえ毎月50万円の出費は厳しい人はいるでしょう。そのため損得ではなくセコム損保の方が保険加入者への配慮があり、この点はSBI損保のデメリットともいえます。

評判・苦情

SBI損保の2023年の決算資料によると、全体の正味収入保険料は334億円で前年度から2.7%増でした。その中でがん保険を含む費用・利益の保険は、13億円で前年度から4%増と堅調でした。業績からするとSBI損保の評判もがん保険の評判も普通か少し良さそうです。

契約数でいうと価格.comのがん保険の申込数ランキング2024では、SBI損保のがん保険は27の保険の中で8位でトップ10に入っていました。同じく治療費の実費補償で自由診療もカバーするセコム損保のがん保険は21位のため、同じタイプの保険でもSBI損保の方が保険料を重視する人から選ばれています。

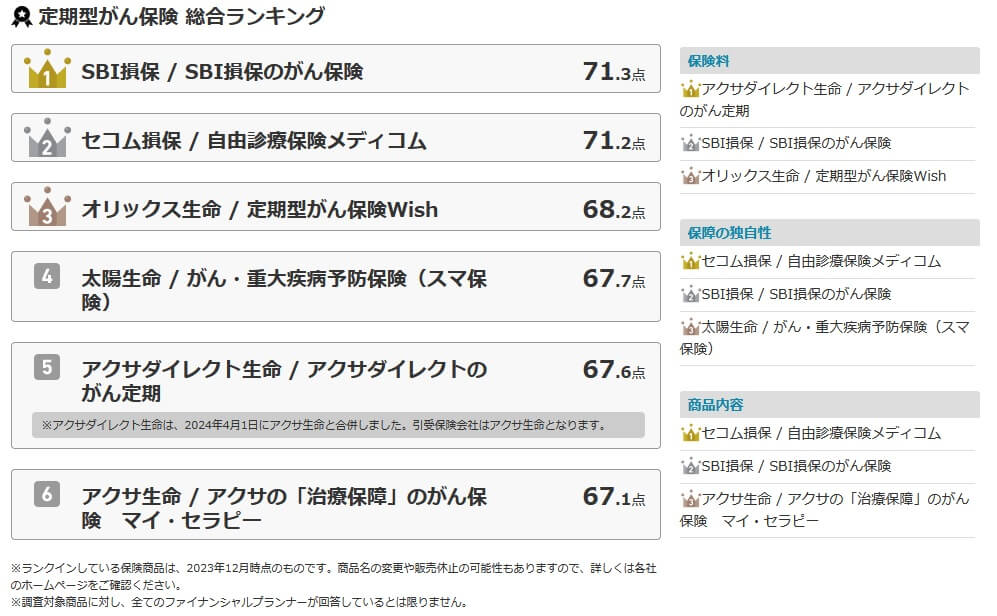

さらに専門家のSBI損保のがん保険への評価も高いです。「FPが選んだオリコン定期型がん保険 ランキング2024」では、この保険は6つの中で1位です。評価項目は保険料・保障の独自性・商品内容ですが、全ての項目別のランキングで2位で総合的に高い評価を得ています。

ただ、SBI損保が2024年は1位でしたが、2023年はセコム損保が1位でした。そのため必ずしもSBI損保の方が評価が高い(2022年の1位はSBI損保)とは限りません。どちらが本当に良いかは専門家の間でも評価は割れていると考えてもいいかもしれません。

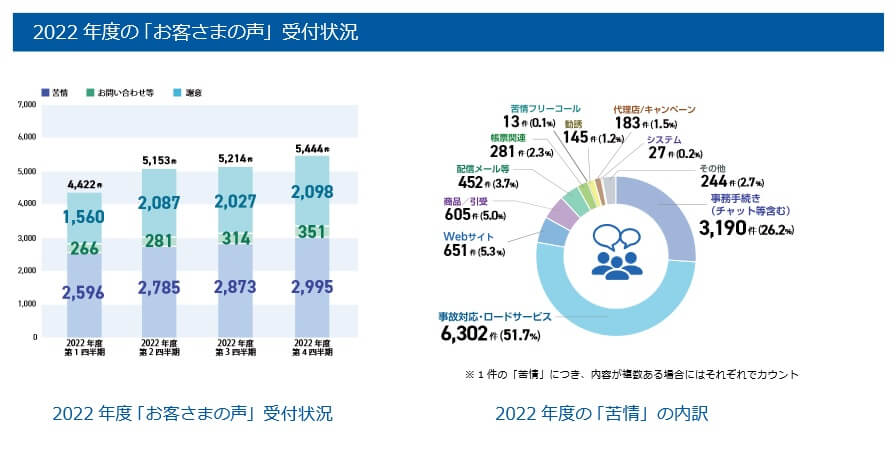

ちなみに同社への苦情数は年々増加傾向にある点だけ少し気がかりです。2022年度は四半期で見ても増加傾向にありましたが、2021年度と比べても苦情の合計は8494件から11249件に増加しています。これを契約が伸びているからと考えたり、主力の自動車保険で苦情が増加していると考えることは可能ですが、一抹の不安はあります。

以上のデータから考えるとSBI損保の評判は悪くはなく、がん保険の評判は良さそうです。ただし、専門家からの評価はあくまで定期型での話しで、終身型と混ぜての評価だと結果は違うはずです。現に価格コムでは8位という評価で、その意味では評判は絶対に良いとは言い難いです。

総合評価・おすすめか?

結論としては、SBI損保のがん保険は悪くない保険です。デメリット以上のメリットがあり、デメリットも既述した通り一定程度は回避できる方法があります。この保険を検討する上で焦点となるのは解約時期で、そこさえクリアできれば加入後に困ることも無いでしょう。

他社の保険も検討してみたい人は、充実した保障を求めるならアフラック・チューリッヒ・メットライフあたりが候補になります。保険料を抑えるならコープの団体がん保険あたりを検討する必要があります。