コープの団体がん保険を比較・評価

- オススメ度:

- 保険会社:

- コープ(東京海上)

- 名称:

- コープの団体がん保険

- 加入年齢:

- 0~84歳

- 保障期間:

- 89歳まで

- 保障内容:

- がん治療等で給付金

- 特徴:

- 充実保障でがんと闘い生きるため治すための保険

コープの団体がん保険はコープの組合員向けの保険です。コープの組合員には出資金を支払えば誰でもなれます。団体がん保険については、実際に保険を引き受ける引受保険会社は東京海上日動となります。コープ組合員が団体で契約することで保険料が通常より53%割引になります。

コープは地域によって微妙な違いがあり、新コープの団体がん保険という保険もあります。保障内容は微妙に異なりますが、基本的には同じ(引受保険会社も東京海上)のため折に触れて違いも記述します。それでは以下で保障内容・保険料・評判等を解説し、他社のがん保険と比較していきます。

保障内容

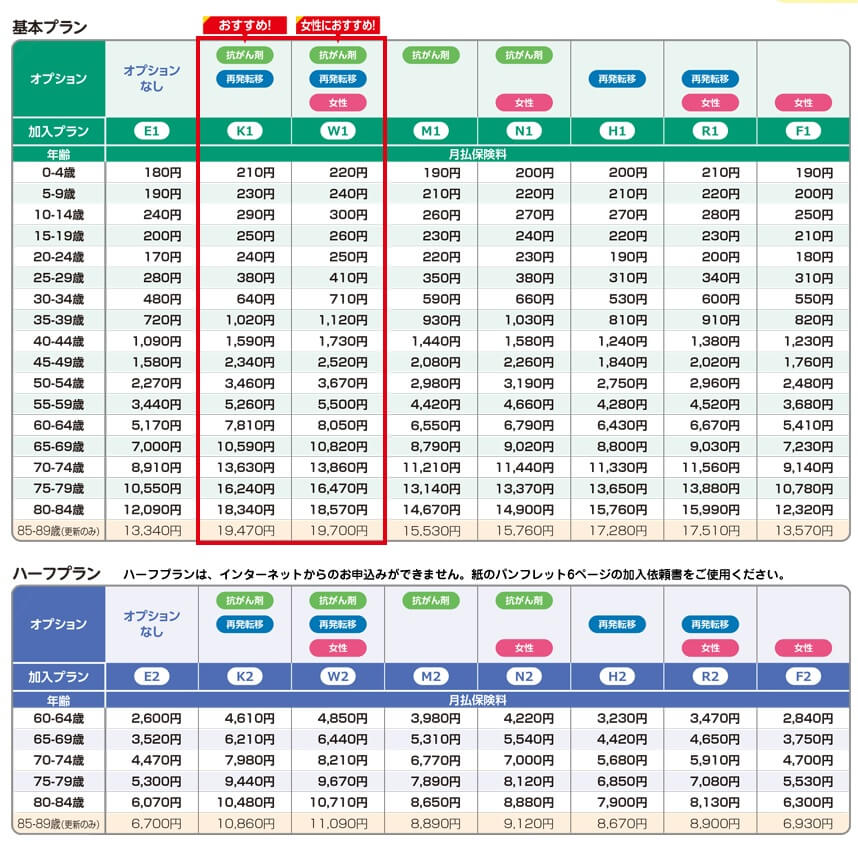

この保険は団体契約のため基本的に各保険金の金額は固定されており、50歳以上の人のみ各保険金の金額が半額のハーフコースが選択できます。基本補償は診断保険金・再発転移保険金・入院/通院保険金・抗がん剤治療保険金・手術保険金・特定手術保険金・女性特定手術保険金・先進医療保険金・患者申出療養保険金で構成されています。

診断保険金はがんと診断確定されると受け取れ、再発・転移すると再発転移保険金が受け取れます。入院/通院保険金は入院・通院の日数に応じて受け取れ、通院保険金は入院前の通院でも1日ごとに受け取れます。抗がん剤治療保険金は抗がん治療を受けた月ごとに受け取れます。

手術保険金は手術をした時に種類に応じて10~40万円が受け取れ、特定手術保険金は胃全摘除術や片側肺全摘除術等の大がかりな手術だと手術保険金とは別に100万円が受け取れます。さらに乳房切除術等の女性特有のがんだと女性特定手術保険金が50万円受け取れます。先進医療保険金は先進医療をした時に500万円まで補償され、患者申出療養保険金は患者申出療養をした時に1000万円まで補償されます。

基本補償ではない生活支援特約は自分で付加するか決められます。この特約を付けると、がんと診断確定されてから1年経過後に再び手術・放射線治療・抗がん剤治療等をすると50万円が受け取れます。治療が2年目・3年目と長引いても10年間は生活支援保険金が受け取れます。

新コープの団体がん保険だと抗がん剤治療保険金・再発転移保険金・女性特定手術保険金が特約になり、自分で付加するか決められます。各保険金の補償内容は同じで、付加しなければ保険料は下がります。これらの保険金の代わりに基本補償には退院後療養保険金・葬祭費用保険金が付いています。

退院後療養保険金はがんで20日以上の入院をして退院した時に10万円が受け取れます。葬祭費用保険金はがんで死亡した場合に、遺族が行う葬式費用が100万円まで補償されます。その他に患者申出療養保険金の限度額が3000万円まで拡充され、生活支援特約は付加できません。

保険料を他社と比較

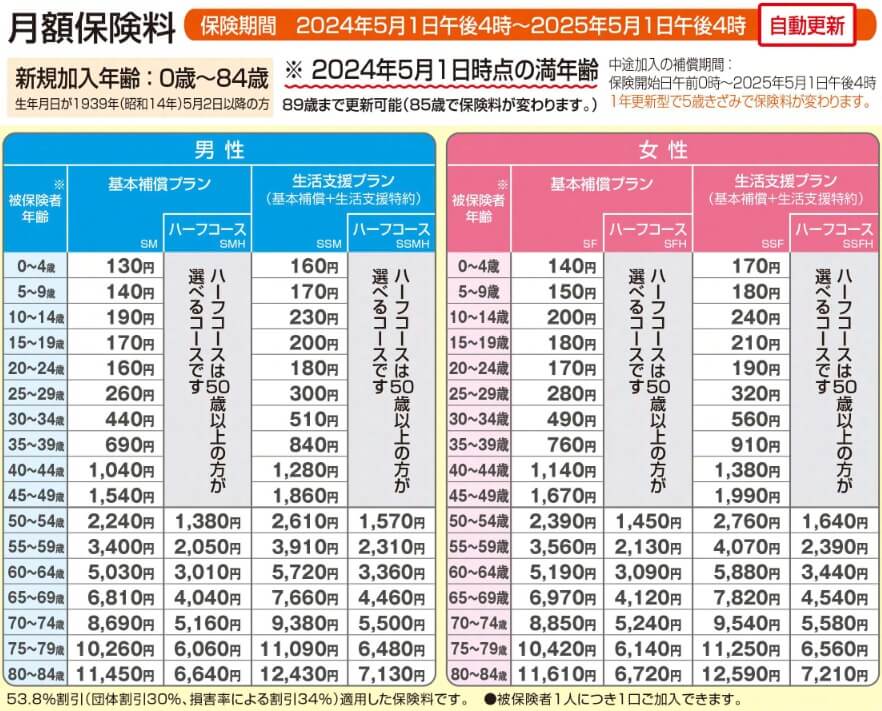

この保険の保険料は性別・年齢・プラン(生活支援特約の有無)によって変動します。さらに保険期間は1年更新型で5歳刻みで保険料が上昇するため、支払う保険料は契約時から5年毎に上昇します。生活支援プランだと保険料は30歳男性で月額510円ですが、40歳になると月額1280円、50歳になると月額2610円になります。

50歳以降になると保険料が急上昇していくため、ハーフコースに変更できます。ハーフコースにすると保険料は半額とはいきませんが、40~50%ほど安くなります。生活支援プランから基本補償プランのハーフコースにすれば、保険料は概ね半額にできます。この保険は1年更新のため、50歳になる直前の49歳時点でコース変更も可能です。

また、新コープの団体がん保険でも同様に5歳刻みで保険料は上昇します。前述したように補償のいくつかは特約になったため保険料は僅かに安くなります。その逆に3つの特約を全て付けると、保険料は30歳・40歳では数百円の差ですが、50歳以降は2000円、60歳以降は3000円と差が広がっていきます。

新コープの団体がん保険でも50歳以降で保険料は急上昇していくのは同じですが、ハーフプランは60歳からとなります。オプションなしなら、ハーフプランにすると補償が半分になりますが、保険料も半額程度まで下がります。特約があると微妙に半額にはなりません。

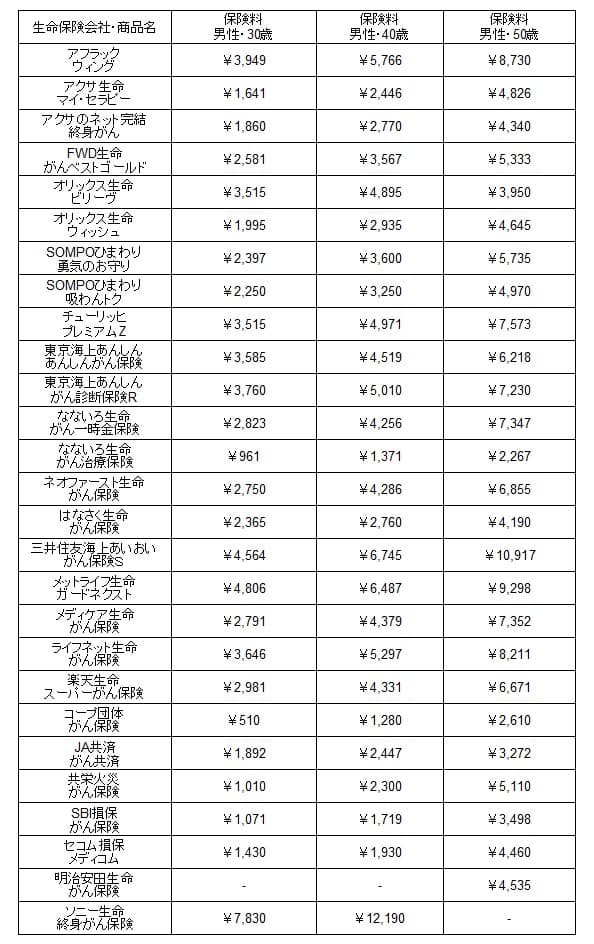

次に保険料は他社より安いのか高いのか、下図で他社のがん保険と一覧表で比較しました。基本的に治療給付金は月10万円(診断一時金なら100万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の生活支援プランの保険料は他社と比較して圧倒的に安いです。30歳の保険料は平均額2600円の5分の1、40歳でも平均額3800円の3分の1です。50歳でも平均額5900円の半額以下で、保険料が上昇しても50歳ぐらいまでであれば他社よりも安いです。

とはいえ他社の保険は契約した時から保険料は変わりませんが、この保険は5年おきに保険料が上昇するため、何歳まで加入するかで支払う保険料の合計額が変わります。SBI損保や明治安田等も同じ仕組みで、それらよりは保険料は安いものの、この保険よりも加入時の保険料が高い保険の方が合計額では安く済む可能性があります(後述)

メリット

この保険のメリットは、まずは保険料が安い点が挙げられます。前述したように保険料は50代までは安く、20~30代で契約していれば保険料の合計額でも他社よりも小額で済みます。がん保険に加入するのは定年退職まで、もしくは子供が成人するまで等の期間限定であれば保険料の安さは大きなメリットです。

保険料が安いわりに補償が厚めなのもポイントで、特に手術の補償が手厚いです。他社は手術を受けた月には10万円という補償が多い中で、この保険は最低でも10万円で手術の種類に応じて20万円・40万円と増額されます。胃全摘出等の特定手術であれば保険金は100万円まで増額されます。

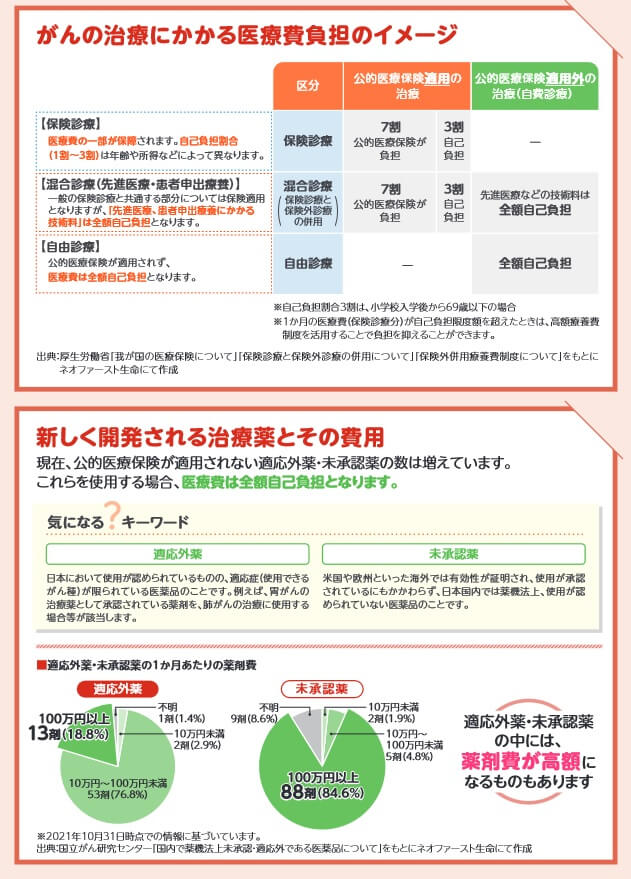

さらに患者申出療養が1000万円まで補償されるのも見逃せません。患者申出療養は国内未承認薬や適応外薬で、薬剤費が全額自己負担となる治療です。治療費が数十万円~数百万円になるケースがあり、それが3割負担ではなく全額自己負担となるケースに備えられます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料が5年おきに上昇する点が挙げられます。特に50~60歳以降の保険料の上昇幅が大きく、生活支援プランの保険料は60歳で5720円、65歳で7660円、70歳で9380円、75歳で11090円、80歳で12430円まで上昇します。退職して年金生活に入ったであろう年齢で、毎月の保険料として1万円の出費は厳しいでしょう。

また、高齢になるまで加入すると保険料の合計額は他社より高くなります。34歳男性が84歳まで加入する場合の保険料を合計すると、50年間で保険料は約340万円です。SOMPOひまわりのがん保険(月額2397円)に50年加入した場合の143万円より高いです。50歳以降はハーフプランにして合計208万円まで減らしても及びません。そこまで粘ったとしても、この保険は更新できるのが89歳までで補償が消滅する点も見逃せません。

補償面では先進医療が通算500万円が限度で、患者申出療養も1000万円が限度で、他社の2000万円の限度より低いのもデメリットです。さらに他社では東京海上やメットライフのように、患者申出療養だけではなく自由診療でも1億円まで補償される保険とは補償の安心感が段違いです。

保険期間が1年更新のため、保険料払込免除が無い点も落とし穴といえます。他社の保険はがんになれば保険料の支払いが不要となり補償は残りますが、この保険は補償を受けるには保険料を支払い続ける必要があります。がんになって治療後に解約するのも手ですが、それだと再発・転移した場合に補償が受けられません。

評判・苦情

コープ団体保険を販売しているコープデリ保険センターの決算資料によると、売上高は16.4億円で前年度の16.2億円から微増でした。前々年度を見ても微増ですが、着実に売上を伸ばしているともいえます。そのため申込数・契約数等からすると評判は普通か少し良いです。

また、引受保険会社の東京海上日動全体に寄せられた苦情数は4.7万件(2022年度合計)でした。苦情の中で最も多いのは商品・サービスの改善要望で、次いで保険金の支払いの可否でした。保険金の支払いについては不安が出てきますが、東京海上の主力商品は自動車保険のため過度に気にする必要はないでしょう。

その他に、大規模調査を行っている調査会社のJ.D.パワーやオリコンでの顧客満足度も確認したいところですが、コープ団体保険は評価の対象外です。東京海上については自動車保険についての調査結果はあるものの、がん保険についての調査はありませんでした。JCSIの顧客満足度で同じコープの共済が高評価のため、共済と団体保険の違いはあれど評価が高い可能性はあります。

以上のデータから考えるとコープ団体保険の評判は普通か少し良さそうです。とはいえデータ不足の感は否めず、個別で不満や悪い口コミもあるでしょう。結局は保障内容と保険料を軸に考えるのが妥当でしょう。

総合評価・おすすめか?

結論としては、コープ団体保険のがん保険は悪くない保険です。デメリットもありますが、安い保険料のわりに補償は一応揃っているからです。保険料の安さも魅力で、定年まで加入して解約する人なら保険料が60歳以降に上昇する点も無関係でしょう。

この保険以外で保険料を重視するなら、SBI損保・なないろ生命あたりを検討する必要があります。総合的に保障が充実した保険が欲しいなら、チューリッヒ・メットライフあたりのがん保険を検討すべきでしょう。