あんしんがん治療保険を比較・評価

- オススメ度:

- 保険会社:

- 東京海上日動あんしん生命

- 名称:

- あんしんがん治療保険

- 加入年齢:

- 0~85歳

- 保障期間:

- 終身

- 保障内容:

- がん治療等で給付金

- 特徴:

- 治療を受けた月ごとに給付金が受け取れる

あんしんがん治療保険は、東京海上日動あんしん生命が2022年2月から募集・販売している保険です。過去のがん保険からは大幅にリニューアルされ、リニューアル前のがん治療支援保険・がん治療支援保険NEOとは保障内容が刷新されました。

この保険とは別に東京海上日動あんしん生命にはがん診断保険R(2015年7月販売開始)もありますが、この保険とは別物のため注意が必要です。それでは以下で保障内容・保険料・評判等を解説し、他社のがん保険と比較していきます。

保障内容

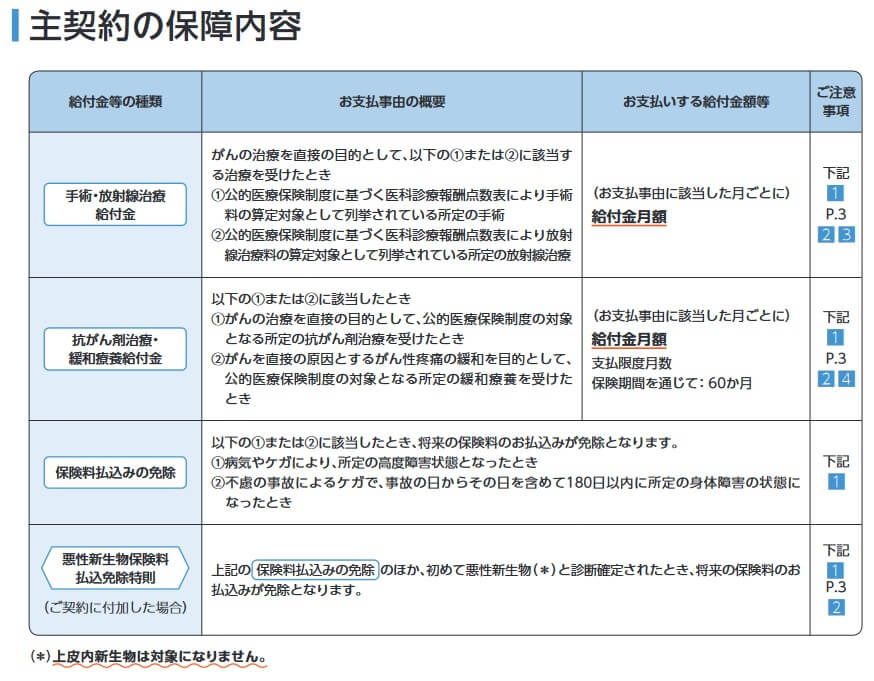

この保険にはトータルプラン・ベーシックプラン・ライトプランの3つがありますが、プランに関わらず主契約以外の保障はオプションのため自由に選択できます。主契約となるのは手術・放射線治療給付金と抗がん剤治療・緩和療養給付金です。前者は手術か放射線治療をすると受け取れ、後者は抗がん剤治療か緩和療養をすると受け取れます。両者を同じ月に受け取ることはできず、同じ月に手術と抗がん剤治療をしても受け取れる給付金は片方だけです。

オプションは特定治療給付金・先進医療給付金・入院給付金・通院給付金・診断給付金・悪性新生物初回診断保険金・保険料払込免除があります。特定治療給付金は患者申出療養や自由診療等の治療を行った場合に、診療にかかわる費用と同額が1億円まで保障されます。これとは別に先進医療給付金が先進医療で治療した場合には2000万円まで受け取れます。

入院給付金は入院日数に応じて1万円が受け取れ、通院給付金も通院日数に応じて1万円が受け取れます。診断給付金はがん(悪性新生物及び上皮内新生物)と診断された場合に50万円が受け取れます。いずれも日数・回数に制限はなく何度でも受け取れますが、診断給付金は2年に1回が限度となっています。

悪性新生物初回診断保険金は、初めて悪性新生物と診断された場合にのみ50万円が受け取れます。あくまで初めてのため受け取れるのは1回のみです。保険料払込免除は初めて悪性新生物と診断されると、それ以後の保険料の支払いが不要となります。

保険料を他社と比較

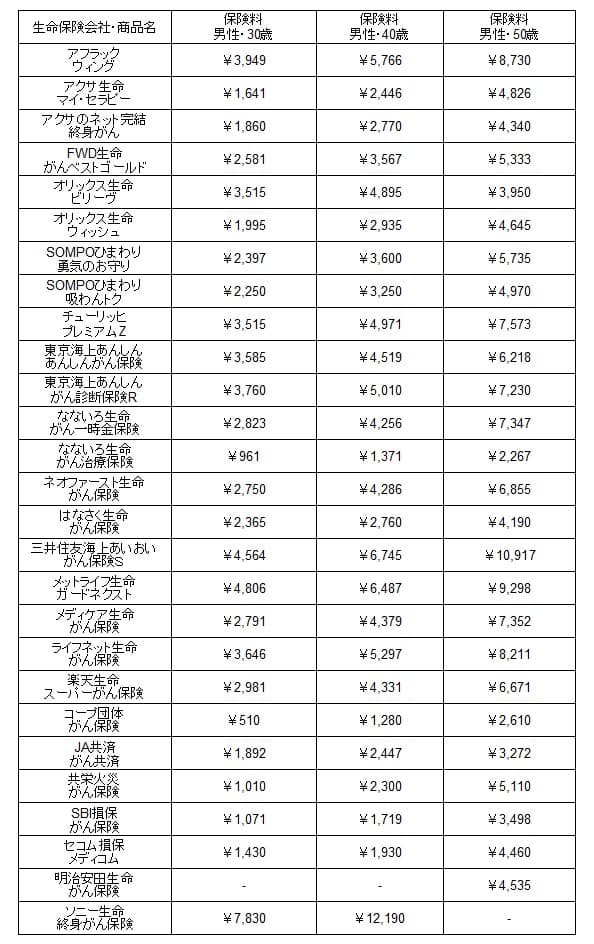

この保険の保険料は性別・年齢・各給付金の額・特約の有無によって変動します。前述したライトプラン(手術放射線10万円・自由診療あり・先進医療あり・入院1万円・通院5000円・保険料免除あり)なら、保険料は30歳男性で月額3095円、40歳男性で月額3798円、50歳男性で月額5352円です。

入院給付金・通院給付金の代わりに診断給付金50万円にすると、保険料は30歳男性で3585円、40歳男性で4519円、50歳で6218円に上昇します。しかし、がん保険の昨今は入院・通院給付金よりも診断給付金が主流のため、こちらの保障内容の方が無難でしょう。

次に保険料は他社より安いのか高いのか、下図で他社のがん保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら100万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較して若干高めになっています。30歳でいうと平均額の2800円より700円ほど高く、他の年齢層でも5~600円は平均額よりも高いです。ただ、他の特約は据え置いて診断給付金50万円を外せば、30歳で2514円、40歳で2978円、50歳で3875円まで下げられます。

この金額なら30歳で平均額より数百円安くなり、50歳なら平均額よりも3000円も安くなります。40代後半~50代からの加入なら保険料の安さを享受できそうです。とはいえ他社には一段と保険料が安い保険があります。なないろ生命・コープ団体保険は30歳の保険料が月額1000円を切ります。これらの保険の方が50歳でも保険料は安くなっています。

メリット

この保険のメリットは、まずは手術・放射線・抗がん剤・緩和療養給付金が月単位で受け取れる点が挙げられます。一昔前は治療を1回か1日単位で給付金が受け取れるのが主でした。日単位だと週1回の抗がん剤治療だと4万円の給付金だったのが、月単位なら月に1回の治療でも10万円の給付金が受け取れます。旧来の日単位の給付金が良い人は特約を付ければ両方の給付金が受け取れます。。

そして、この保険の最大のメリットは、自由診療等を保障する特定治療給付金が1億円まで受け取れる点です。他社の大半の保険が自由診療の保障を月単位の給付金にしている中、この保険は診療のかかる費用と同額が1億円まで受け取れます。他社のように月額50万円の給付金だと、給付金で治療費が余れば残金を他の用途(生活費)に回せます。しかし、現実には給付金だけでは自由診療の費用は足りないケースもあります。

上図では未承認薬の中には1ヶ月の薬剤費が534万円や930万円になる薬があり、適応外薬でも1ヶ月あたり110万円や250万円の薬があります。どの薬剤が自分に合うかは分からず、金額次第で治療を諦めるのは避けたいところです。そう考えると、この特約は有益で大きなメリットでしょう。さらに特約の保険期間は5年ですが、性別・年齢に関わらず特約分の保険料は月額500円なのもポイントです。年齢に応じて保険料は上昇しません。

その他に保険加入者向けのサービスとして、がんリスク検査優待サービスや人間ドッグの優待サービスがあります。他社と同じようにセカンドオピニオンサービスや、医師や病院の紹介や病気等について相談できるサービスも付いています。

デメリット・弱点・落とし穴

この保険のデメリットは、まずは一部の保障で上皮内新生物が対象外である点が挙げられます。対象外となるのは初回診断保険金と保険料免除特約です。前者はやむを得ないとしても、後者は他社では上皮内新生物でも以後の保険料が免除されるケースがあります。この特約を付けたい人は少なくないため、デメリットといえるでしょう。

さらに主契約では同じ月に手術・放射線・抗がん剤・緩和療養を行った場合には、手術放射線治療給付金だけが受け取れることになっています。手術と抗がん剤が上手く月を跨げば良いのですが、月初に手術して月末に抗がん剤治療だとすると給付金は1回のため損した気持ちになります。さらに主契約には地味にホルモン剤治療が含まれていません。ホルモン剤治療は乳がん等で用いられるケースがあり、がんによっては給付金が受け取れない可能性があります。

また、他社ではアフラックは精密検査の段階で受け取れる給付金、チューリッヒはがん罹患後のうつ病等のストレス疾病疾病で受け取れる給付金、メットライフならがん罹患後の収入減少をサポートする給付金があります。この保険は自由診療には手厚い保障がありますが、そうでないケースでは保障が物足りない可能性があります。加入者向けのサービスも目玉のサービスは優待割引で無料ではないのも残念です。

評判・苦情

東京海上日動あんしん生命の2023年の決算資料によると、個人向け保険の全体の新契約数は41.5万件で前年度の42.7万件から2.8%減でした。この保険が含まれる入院保障の保険の保有契約高も微増に留まっていました。申込数・契約数等からすると評判は普通そうです。

契約数でいうと価格.comのがん保険の申込数ランキング2024では、あんしんがん治療保険は27の保険の中で27位でした。同じ東京海上のがん診断保険Rも同じ順位でした。保障内容より保険料を抑えたい人には人気が無いようです。

生命保険協会の苦情数のデータでは、東京海上日動あんしん生命全体に寄せられた苦情数は8215件(2023年度上半期実績)でした。総顧客数の383万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は普通で、苦情面で考えても評判は悪くありません。

しかし、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険代理店チャネル)」では、東京海上日動あんしん生命は17社中4位と上位に入っていました。手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも平均を超える高い評価だと分かります。

さらに「オリコン顧客満足度 がん保険ランキング2024」では、東京海上日動あんしん生命は18社中1位とトップでした。評価項目は加入手続き・商品内容・保険料・アフターフォローですが、どの項目も1位になっていました。前回は3位だっただけに、JDパワーの調査から1年経過して様々な側面で改善があったようです。

個別の口コミではポジティブな意見がある一方で、「保険金の請求方法が分かりにくい」「加入するまでの手続きが分かりにくい」「担当者との連絡がつきにくい」等の意見がありました。顧客からの満足度は高いとはいえ、何かしらの不満やネガティブな意見はありました。

総じて東京海上日動あんしん生命への評判は普通か良さそうですが、あんしんがん治療保険に対する専門家からの評価は高くありません。30人の専門家(ファイナンシャルプランナー)が調査対象の「FPが選んだオリコン終身型がん保険 ランキング2024」では、あんしんがん治療保険は10の保険のうち7位でした。保障の独自性では2位でしたが、保険料や商品内容で順位を落としたようです。

以上のデータから考えると東京海上日動あんしん生命の評判は良さそうで、あんしんがん治療保険の評判も悪くはありません。東京海上日動あんしん生命の評判は調査によって差がありますが、総じて高評価のため評判は良さそうです。あんしんがん治療保険の評判は契約数や専門家からの評価が気がかりですが、専門家からも保障の独自性では評価されています。契約する側も独自性(自由診療への保障の手厚さ)を求めての契約した人から評価が高いとすれば、この保険の評判は悪いとはいえません。

総合評価・おすすめか?

結論としては、あんしんがん治療保険は悪くない保険です。保険料が安いとはいえずデメリットもありますが、それを上回るメリットがあります。高額な治療になるケースがある自由診療をカバーする保険が欲しい人は、この保険がベストといえるでしょう。

その一方で総合的に保障が充実した保険が欲しいなら、アフラック・チューリッヒ・メットライフあたりのがん保険を検討すべきでしょう。保険料を抑えるなら、コープの団体がん保険・なないろ生命あたりを検討する必要があります。