楽天生命スーパーがん保険を比較・評価

- オススメ度:

- 保険会社:

- 楽天生命

- 名称:

- スーパーがん保険

- 加入年齢:

- 20~75歳

- 保障期間:

- 終身

- 保障内容:

- 診断確定等で給付金

- 特徴:

- がんの治療を手厚くサポート

楽天生命スーパーがん保険は2018年9月から募集・販売しているがん保険です。販売開始から6年以上の年数が経過していますが、大幅なリニューアルをせずに現在も販売を継続しています。

この保険は楽天ポイントが貯まるため一定の人気がありますが、さすがに直近数年に販売を開始した保険より保障内容では随所に古さと物足りなさがあります。それでは以下で保障内容・保険料・評判等を解説し、他社のがん保険と比較していきます。

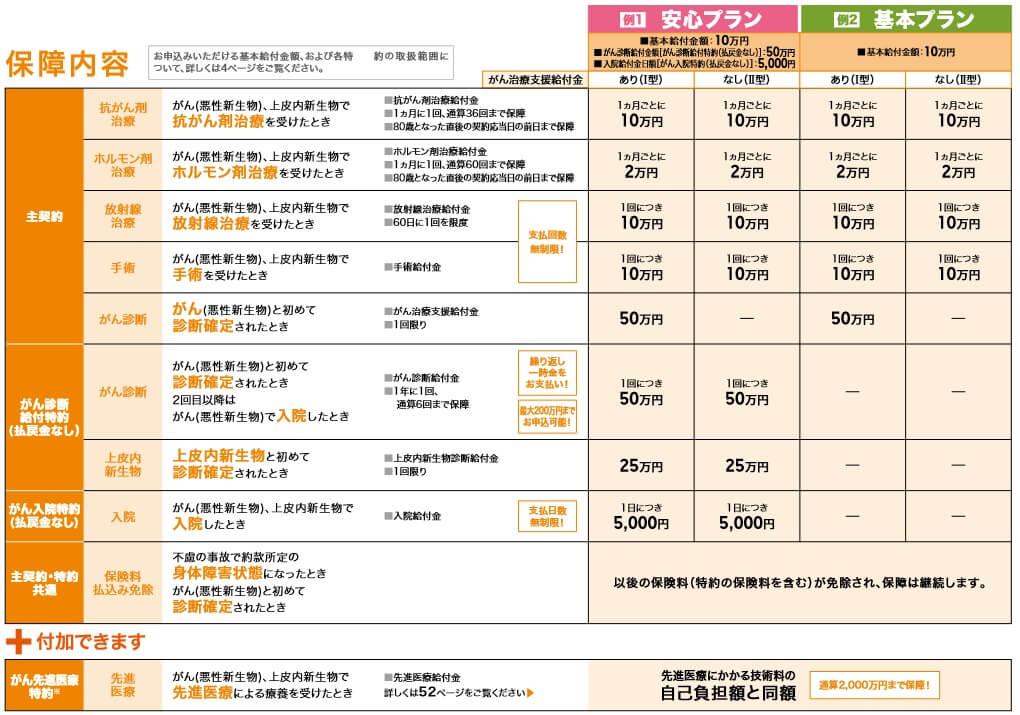

保障内容

この保険には基本プランと安心プランがあり、同じプランでもがん治療支援給付金の有無によってⅠ型(あり)とⅡ型(なし)に分かれます。がん治療支援給付金は初めて悪性新生物と診断された時に、1回だけ基本給付金額の5倍の額が受け取れます。基本給付金額は10~30万円に設定でき、両プラン共通の保障は基本的に給付金額と同額が受け取れます。

基本プランと安心プランで共通する保障(主契約)は、抗がん剤治療・放射線治療・手術・ホルモン剤治療の4つです。各々の保障が独立しており、同じ月に手術をして抗がん剤治療をしても別々に給付金が受け取れます。抗がん剤治療給付金は抗がん剤治療を受けると、給付金が通算36回(3年分)まで受け取れます。放射線治療は放射線治療を1回受ける度に給付金が回数無制限で受け取れます。

手術給付金は手術を1回受ける度に受け取れ、支払限度回数は無制限となります。ホルモン剤治療給付金のみ給付金額は基本給付金額の5分の1になります。治療を受けた月毎に受け取れますが、通算60回まで受け取れます。これらの保障はがん治療支援給付金と異なり、悪性新生物だけではなく上皮内新生物でも受け取れます。悪性新生物と診断されると以後の保険料が不要となる保険料払込み免除も付いています。

安心プランにすると、がん診断給付特約・がん入院特約が付いてきます。がん診断給付特約があると、悪性新生物だけではなく上皮内新生物と診断されても給付金が受け取れ、悪性新生物なら6回まで受け取れます。給付金額は50~200万円まで自由に設定できます。がん入院特約は入院1日毎に5000円か1万円が受け取れます。また、プランに関わらず先進医療の技術料が2000万円まで保障される先進医療特約が付けられます。

保険料を他社と比較

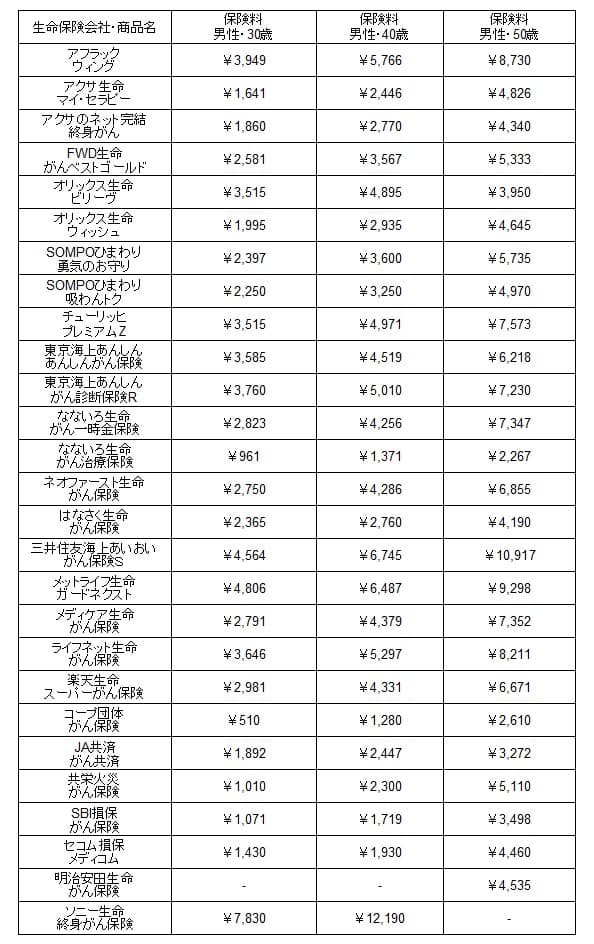

この保険の保険料は性別・年齢・プラン・給付金の額・選んだオプションによって変動します。30歳男性で基本プランⅠ型・基本給付金額10万円・治療診断給付金50万円・先進医療ありで、毎月の保険料は2981円となります。40歳男性だと月額4331円、50歳男性だと6671円に上昇します。Ⅱ型・診断給付金なしにすると、30歳男性で月額1416円まで保険料は下げられます。

次に保険料は他社より安いのか高いのか、下図で他社のがん保険と一覧表で比較しました。基本的に治療給付金は月10万円(診断一時金のみなら100万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は基本プランⅠ型だと他社と比較して少し高めです。30歳男性であれば平均額の2800円に近く、40歳・50歳でも同様に平均額に近いです。基本プランⅡ型や診断給付金を保障から外せば、前述の保険料となり平均額を下回る額になります。

とはいえ他社には30歳の保険料が約1000円の保険や、1000円を切る保険もあります。保険料では太刀打ちできないため、この保険からすると保険料以外の面でメリットが欲しいところです。

メリット

この保険のメリットは、まずは主契約の各給付金が独立している点が挙げられます。他社では三大治療(手術・抗がん剤治療・放射線治療)が一体となっているケースがあり、同じ月に手術・抗がん剤治療をしても受け取れるのは1つ分の給付金だったります。この保険は独立しているため同じ月に治療をしても別々に給付金が受け取れます。

そして、最大のメリットは保険料の支払いに楽天ポイントが付く点でしょう。保険料の1%分に楽天ポイントが付き、楽天カードで保険料を支払っても1%分の楽天ポイントが付くため合計2%分が付きます。既に楽天ポイントが十分にあるなら、楽天ポイントで保険料を支払うのも手です。もしくは家計が苦しい時だけ楽天ポイントで保険料を支払うという方法もあります。

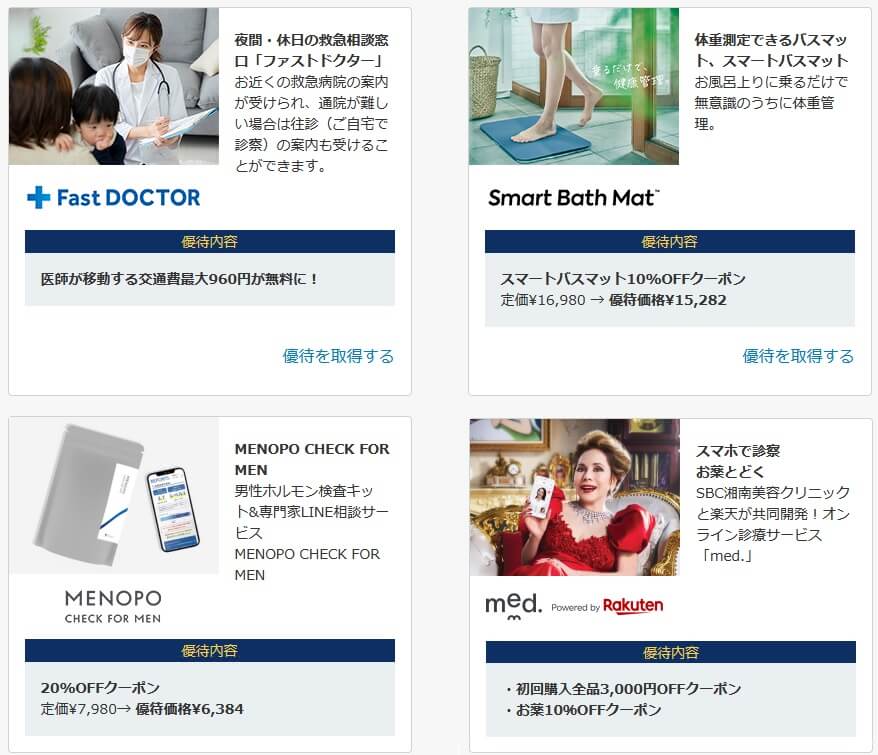

ちなみに保険の契約者向けの優待サービスもメリットかもしれません。他社の多くは24時間対応の健康相談サービスやセカンドオピニオンサービスといった類のものです。それに対して楽天生命だとファストドクター・MENOPO・medといった他社にない優待が得られます。ファストドクターは夜間・休日に近隣の救急病院の案内が受けられ、通院できなければ往診の案内も受けられるサービスです。小さい子供や介護中の人には役に立つサービスです。

MENOPO CHECKは男性ホルモン検査キットとLINE相談サービスで、medは美容系のスマホで診察と薬が届けられるサービスです。medは湘南美容外科と楽天が共同開発したサービスで、美容系の薬の他に禁煙治療・痛み止め・更年期・不眠症・二日酔いといったケースでの薬も頼めます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保障に古さがある点が挙げられます。がん治療支援給付金は悪性新生物に限定され、受取回数も1回限りです。がん診断給付特約をつけても受取回数は6回で、上皮内新生物は給付金額が50%に減額され受け取り回数も1回限りです。他社は上皮内新生物も対象で満額の給付金が受け取れ、再発時のために受取回数が無制限とする保険が多いです。

また、主契約でいえば、放射線治療で給付金が受け取れるのは60日(2ヶ月)に1回を限度です。放射線治療を毎月しても他社のように給付金は受け取れません。ホルモン剤治療給付金であれば毎月でも受け取れますが、なぜか給付金額は基本給付金額の5分の1に減額されます。

さらに患者申出診療や自由診療の保障が無いのも大きなデメリットです。これらの治療は新薬・未承認薬等を用いた治療のため、公的医療保険により自己負担額が3割となりません。新薬・未承認薬は平気で1ヶ月の治療費が100万円を超えるケースがあります。その他にがん遺伝子検査(がんゲノムプロファイリング検査)が保障の対象外、疼痛緩和が保障の対象外、先進医療給付金に見舞金が無い、女性向けの特約等が無いのも見逃せません。

評判・苦情

楽天生命の2023年の決算資料によると、全体の個人向け保険の新契約数は32.2万件で前年度の28.7万件から12%増と好調です。この保険を含む入院保障の保険の保有契約高も前年度から大幅に増加しているため、契約数からすると評判は良いです。

さらに契約数では価格.comのがん保険の申込数ランキング2024では、楽天生命スーパーがん保険は27の保険の中で申込数は12位でした。この保険は保障内容の選択次第では保険料を相当に下げられますが、保険料を重視している人達からは保障内容が影響してか大して人気はありません。

生命保険協会の苦情数のデータでは、楽天生命全体に寄せられた苦情数は1514件(2023年度上半期実績)でした。総顧客数の37万件で割った苦情率は0.4%で、契約者1000人のうち4件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は少し多く、苦情面で考えると評判は少し悪いです。

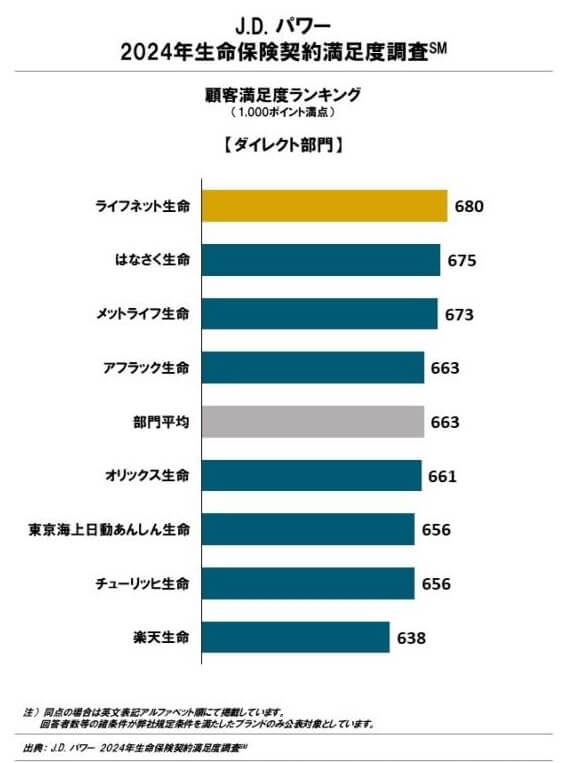

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査(ダイレクト部門)」では、楽天生命は8社中8位と最下位でした。手続き・顧客対応・商品提供・保険料の評価項目の全てが低いようで、7位のチューリッヒと比べてもスコアに結構な差があります。

「オリコン顧客満足度 生命保険総合ランキング2024」でも、楽天生命は28社中28位以下で最下位でした。評価項目は加入手続き・商品内容・保険料・アフターフォローですが、いずれの項目でも低評価だったと考えられます。ダイレクト部門だけではなく、保険会社全体からしても満足度は低いようです。

個別の口コミではポジティブな意見がある一方で、「担当者がイマイチ」「保険料が高い」「ネット完結のため加入した形が残らない」「本当に加入できたのか分からない」等の意見がありました。何かに不満が集中しているというよりは、満遍なく不満が散見されます。

さらに、楽天生命スーパーがん保険自体への評価も低めです。「FPが選んだオリコン終身型がん保険 ランキング2024」ではランキング外でした。この調査は30人の専門家(ファイナンシャルプランナー)が回答した調査のため、専門家からの評価は低いことになります。古い保険というのもありますが、2018年まで遡ってもランキング外のため専門家から評価に値しないと考えられている可能性もあります。

以上のデータから考えると、楽天生命の評判もスーパーがん保険の評判も悪そうです。楽天生命の評判については契約数からすると悪くなさそうですが、苦情数・各種調査で加入者からの評判・満足度が低いのは間違いありません。スーパーがん保険も同様で、楽天ポイントや営業・広告宣伝で伸びているだけとも考えられます。

総合評価・おすすめか?

結論としては、楽天生命スーパーがん保険はイマイチな保険です。随所に現在の主流とはそぐわない保障内容があり、数少ないメリットもかき消しています。最大のメリットである楽天ポイントも、ポイント分を勘案しても他社の方が保険料が安いです。保険料を浮かして、保険以外で買い物して楽天ポイントを貯めた方が良いでしょう。

その他に他社の保険で充実した保障を追求するなら、アフラック・チューリッヒ・メットライフあたりのがん保険を検討すべきでしょう。この保険よりも保険料を抑えるならコープの団体がん保険を検討する必要がありますが、その場合には現役時のみ保障があればOKという前提が必要です。