アクサのネット完結 がん終身を比較・評価

- オススメ度:

- 保険会社:

- アクサ生命

- 名称:

- アクサのネット完結 がん終身

- 加入年齢:

- 20~69歳

- 保障期間:

- 終身

- 保障内容:

- 入院等で給付金

- 特徴:

- 初期のがんから幅広い治療をカバー

アクサダイレクト生命はアクサ生命と2024年に合併し、アクサ生命が存続会社となりました。アクサダイレクト生命は消滅しましたが、同社の保険はアクサのネット完結保険となり販売を継続しています。がん終身は基本的に旧アクサダイレクトから引き継いだ保険ですが、引受保険会社はアクサ生命となります。

また、アクサ生命はがん保険「マイ・セラピー」を販売していますが、この保険とは別物である点に注意が必要です。それでは以下で保障内容・保険料・評判等を解説し、他社のがん保険と比較していきます。

保障内容

この保険は「がん入院給付金」と「がん診断給付金」が基本保障で必須となり、その他の保障はオプションのため自分で取捨選択できます。がん入院給付金はがん治療のために入院すると、入院日数に応じて受け取れます。1日につき5000~20000円に設定でき、10000円に設定して5日の入院をすれば5万円が受け取れます。がん診断給付金は悪性新生物・上皮内新生物と診断されると、50~200万円が1回だけ受け取れます。がん診断給付金はがん再発時には受け取れません。

自分で選択するオプションには「抗がん剤治療特約」「がん無事故給付特約」「女性がん入院特約」「がん治療パック」があります。抗がん剤治療特約は抗がん剤治療を受けた月に、給付金として10万円が通算60回まで受け取れます。がん無事故給付特約は3年ごとにがんに罹患しなければ、無事故給付金として5万円か10万円が受け取れます。女性がん入院特約は女性特有の子宮がん等になると、女性がん入院給付金が受け取れ入院給付金が倍額になります。

がん治療パックは手術給付特約・先進医療特約・退院後療養特約の3つで構成されています。どれか1つ・2つの特約だけ付加することはできません。手術給付特約は手術を受けると10万円、先進医療特約は先進医療の治療を受けると技術料と同額(500万円まで)の給付金が受け取れます。退院後療養特約は、がんで入院後に退院すると10万円の給付金が受け取れます。

どの特約を付けるか迷うかもしれませんが、アクサ生命の公式HPでは加入者の傾向が出ています。人気なのは抗がん剤・手術給付・退院療養あたりで、がん無事故給付は人気が無い様です。なぜかパックになっている3つの特約の加入傾向の数字が異なるのが不可解ですが、一応は参考にしても良いかもしれません。

保険料を他社と比較

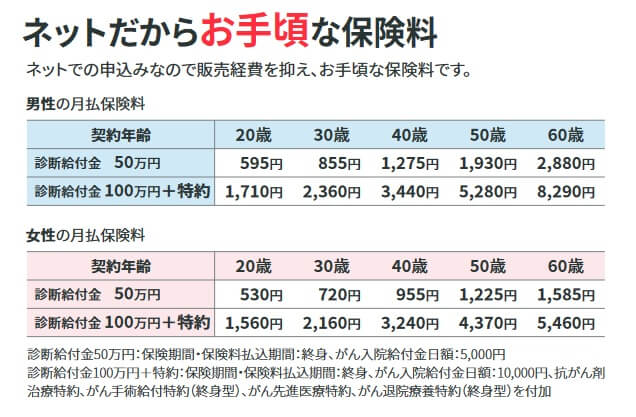

この保険の保険料は年齢・入院給付金と診断給付金の額・選んだオプションによって変動します。30歳男性で入院給付金1万円(診断給付金100万円)で、毎月の保険料は1710円となります。抗がん剤特約を付けると150円上昇して月額1860円、がん治療パックも付けると2360円になります。

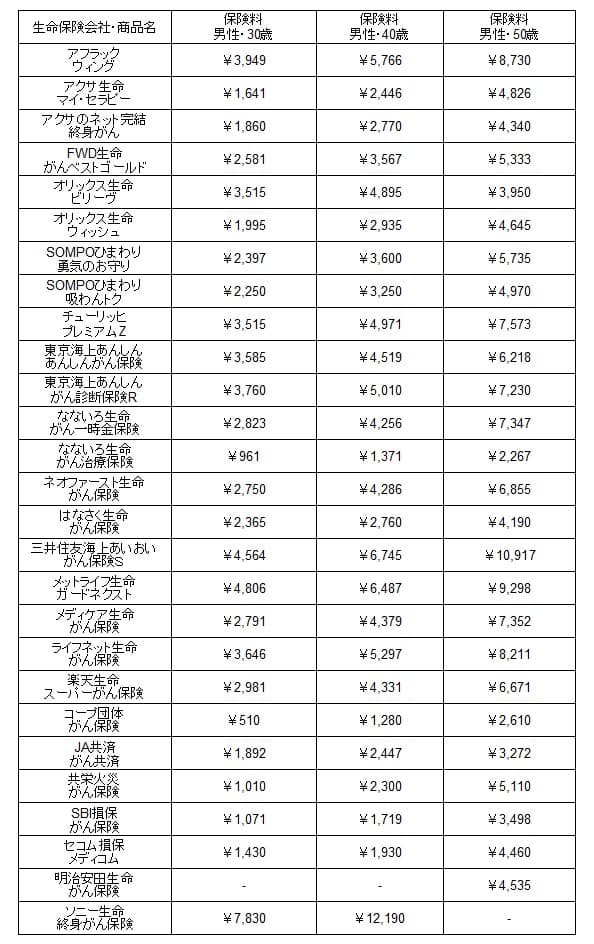

次に保険料は他社より安いのか高いのか、下図で他社のがん保険と一覧表で比較しました。基本的に入院給付金は1万円(診断一時金なら100万円)で、保険料は一部の保険を除いて終身払いで比較しました。

この保険の保険料は他社と比較すると安めで、がん治療パックを付けても安めです。この保険より数百円安い保険も他社にはありますが、多くが保険期間が5年ないしは10年です。例えば太陽生命は保険期間10年で、コープ団体がん保険は保険期間5年です。これらの保険は5年後か10年後に更新となり、保険料が年齢に応じて上昇します。今は安くても70代になると1万円に近い保険料になります。

その点、この保険は加入時から保険料は変わらず、何歳になっても保険料は同額です。将来を見据えての安さという意味では、この保険は他社よりも保険料は安めといえます。

メリット

この保険のメリットは、まずは基本保障だけにすれば保険料を相当に抑えられる点が挙げられます。30歳男性で入院給付金5000円(診断一時金50万円)の基本保障だけなら、保険料は月額855円で1000円を切ります。40歳男性でも月額1275円のため負担感はありません。

がんで入院するか診断確定された時に給付金が受け取れれば十分、という考え方なら基本保障だけにするのも手です。結婚ないしは子供が生まれた等でがん保険に加入したいが、これからの出費を考えると保険料は最小限にしたい人に向いています。

特約の中では、がん退院療養特約と無事故給付特約は他社では付けられないことがあります。がん退院療養特約は退院後に10万円が受け取れますが、これは退院の祝い金といった類ではないでしょう。現在は入院短期化と通院治療ががん治療の主流となっています。手術後に抗がん剤なり放射線なりで治療を継続し、根治するまで経過観察するケースも多いです。それに向けての費用と考えると有益な特約と考えられます。

無事故給付特約は3年間がんにならないと5万円(もしくは10万円)が受け取れる特約です。その分だけ保険料は上昇しますが、健康でいることへのモチベーションになります。一度がんになっても3年が経過すれば無事故給付金は受け取れるため、再発しないことへのモチベーションにもなります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保障に古さがある点が挙げられます。がん保険の保障はニーズに合わせて進歩しています。他社では要精密検査の診断を受けると給付金が受け取れる保険があります。さらに公的医療保険で3割負担とならない自由診療をカバーしたり、がんゲノム検査(遺伝子パネル検査)の費用をカバーしたり、がん罹患後のストレス疾病(うつ病等)の保障もあります。それらと比べると、この保険は数年前から時が止まった保険といえます。

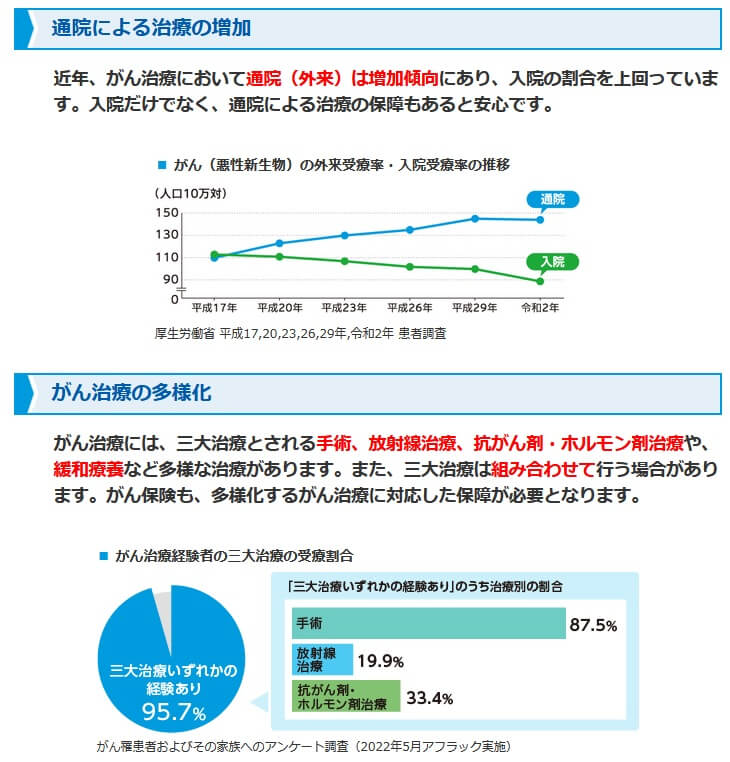

さらに、この保険で出てくる治療方法は入院・手術・抗がん剤・先進医療で、その他の治療を受けても給付金は受け取れません。その他の治療での治療費は入院給付金や一時金を充てることになります。その他の治療とは具体的にはホルモン剤治療・放射線治療が挙げられ、がんによる疼痛緩和で通院しても給付金はありません。この保険には通院特約が無いため、昨今のがんの通院治療にも対応し切れず、せいぜい退院後療養給付金で対応するぐらいです。

さらに細かい点では、保障内容でもがん先進医療特約は500万円が限度となっています。他社では2000万円を限度としている保険が多い中で、明らかに限度額が低くなっています。女性がん入院特約も入院給付金が上乗せされるだけで、昨今の入院日数の短期化で受け取れる額が小額となる可能性があります。乳がん等で外見も元に戻す乳房再建などは数十万円の費用が必要となるため、入院給付金の上乗せだけでは不足感があります。

評判・苦情

合併直前のアクサダイレクト生命の2023年の決算資料によると、全体の個人向け保険の新契約数は3.5万件で前年度の4.3万件から20%近く減りました。この保険が含まれるであろう入院保障の保険の保有契約高も微増に留まっており、契約数からすると評判は良くありません。

ただ、価格.comのがん保険の申込数ランキング2024では、アクサのネット完結がん終身は申込数が最多でトップでした。保険料を可能な限り抑えたい人達には人気があるようです。既述した基本保障だけのシンプルな構成での申込が多いと予想されます。

生命保険協会の苦情数のデータでは、旧アクサダイレクト生命全体に寄せられた苦情数は103件(2023年度上半期実績)でした。総顧客数の17.7万件で割った苦情率は0.05%で、契約者1000人のうち0.5件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は少なく、苦情面で考えると評判は悪くありません。

業績と苦情が反する結果ですが、J.D.パワーの保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では、アクサダイレクト生命は26社中5位でトップ5に入っていました。苦情面と合致する内容で、保険金はストレスなくスムーズに受け取れるようです。

さらに「オリコン顧客満足度 がん保険ランキング2024」でも、アクサダイレクト生命は18社中3位とトップ3に入っています。評価項目である加入手続き・商品内容・保険料・アフターフォローで業界平均を上回っています。アフターフォローについては、名だたる保険会社を抑えて1位になっています。やはり顧客対応については何の問題もなく良いようです。

個別の口コミではポジティブな意見がある一方で、「保障内容のわりに保険料が高い」「内容が難しく何度も説明を聞かないと分からない」「契約までのスピード感がない」「ネットでの手続き・管理となるため不安」等の意見がありました。担当者の対応というより保険やネット上での手続きへの不満が多い感があります。

アクサダイレクトへの評判は悪くなさそうですが、がん保険自体への評価は低いようです。「オリコン終身型がん保険 ランキング2024」では、アクサのネット完結がん終身はランキング外です。この調査は30人の専門家(ファイナンシャルプランナー)が回答したもののため、専門家からの評価は低いことが分かります。

過去を振り返ると、アクサダイレクトのがん終身は2022年の同ランキングで8位に入ったのが最後です。ランキングにこそ入っていますが、下位に沈んでおり評価が低いのは間違いありません。

以上のデータから考えると、アクサダイレクト生命の評判は良さそうですが、がん終身の評判は悪そうです。新契約数が伸びていないのは保険の中身に問題がある可能性が高く、保険会社としての対応には期待が持てます。とはいえ2024年にアクサ生命と合併したため、今後は評判が悪化する可能性(アクサ生命の評判は芳しくない)はあります。ネット部門は体制が変わらず継続することを祈るのみでしょうか。

総合評価・おすすめか?

結論としては、アクサのネット完結がん終身は基本的にはイマイチな保険です。随所に時代遅れな箇所が見受けられ、顧客対応が良くてもカバーし切れるものではないからです。ただ、この保険を基本保障だけに絞って保険料を抑えるパターンなら検討の余地はあります。このパターンなら非常にシンプルなため古さも感じさせません。

一方で充実した保障を追求するなら、アフラック・チューリッヒ・メットライフあたりのがん保険を検討すべきでしょう。この保険よりも保険料を抑えるならコープの団体がん保険を検討する必要がありますが、その場合には現役時のみ保障があればOKという前提が必要でしょう。