入院継続時収入サポート保険を比較・評価

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- 入院継続時収入サポート保険

- 加入年齢:

- 15~75歳

- 保障期間:

- ~75歳満了

- 保障内容:

- 入院・ケガ等

- 特徴:

- 入院に伴う収入減少に備える

日本生命の入院継続時収入サポート保険「収NEW1(シュウニューワン)」は2021年7月から販売を開始した医療保険です。医療保険という立ち位置は日本生命が定めたもので、収入減少に備える保険と謳っているため実質は就業不能保険・所得補償保険の側面が強い保険といえるでしょう。

この保険で第一に注意すべきは単体での契約はできず、他の保険と組み合わせる必要がある点です。他に加入したい保険が無いなら保険料が無駄に膨らむのを回避するため、他社の保険を積極的に検討すべきでしょう。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

保障内容・保障範囲

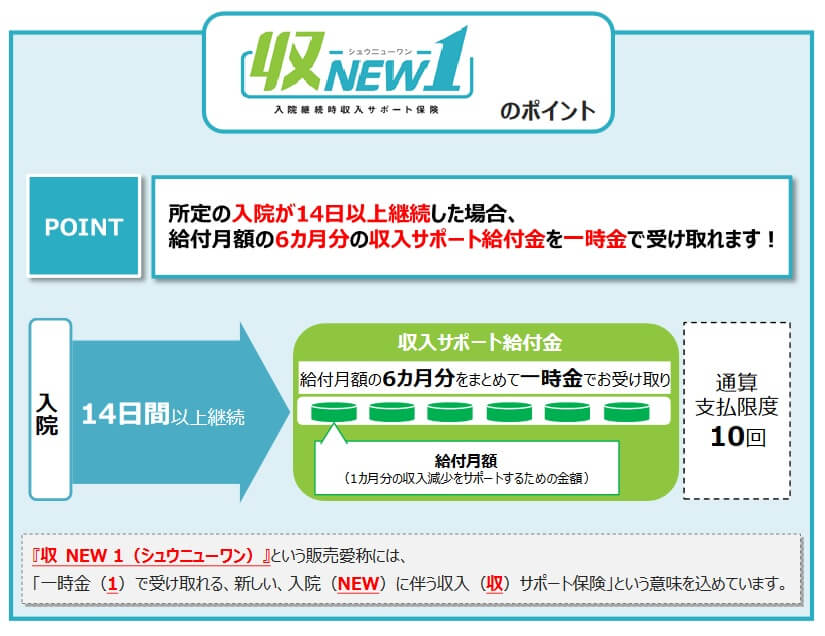

入院継続時収入サポート保険「収NEW1」は、14日以上の入院をすると収入サポート給付金が受け取れる保険です。継続した14日の入院が条件のため、7日の入院+在宅療養を1ヶ月+7日の入院といったケースでは給付金は受け取れません。特徴的なのは14日以上の入院で6ヶ月分の給付金が受け取れる点にあります。

14日以上の入院で6ヶ月分の給付金が受け取れるため、仮に14日の入院をして翌日に退院して職場に復帰しても支障はありません。その逆に入院が長期化して6ヶ月を超えた場合、その時点から改めて14日の入院が継続すれば改めて収入サポート給付金が受け取れます。給付金の支払限度は10回のため6ヶ月×10回で、最長60ヶ月(5年間)まで入院が長引いても給付金が受け取れます。もちろん14日の入院を10回しても給付金は受け取れます。

この保険には基本保障以外に「保険料払込免除特約」が付加できます。三大疾病・身体障害状態・要介護状態になると、それ以後の保険料の支払いが免除される特約です。三大疾病はがん(悪性新生物)なら診断確定された時、心筋梗塞なら手術を受けるか労働の制限を必要とする状態が60日以上継続した時、脳卒中なら手術を受けるか60日以上の後遺症が継続した時となります。

保険料・返戻率を他社と比較

この保険の保険料は月額15万円・保険期間10年にすると、20歳男性は1545円、30歳は1875円、40歳は2700円となります。一見すると保険料は非常に安いのですが、保険期間10年の金額のため10年後の更新時に保険料が上昇してしまいます。

同じ条件で50歳では4935円まで上昇することを考えると、60歳で7000円程度、70歳では10000円近い保険料が見込まれます。一定の年齢に達したら中途解約するか、他の保険に乗り換える前提にしても良いでしょう。

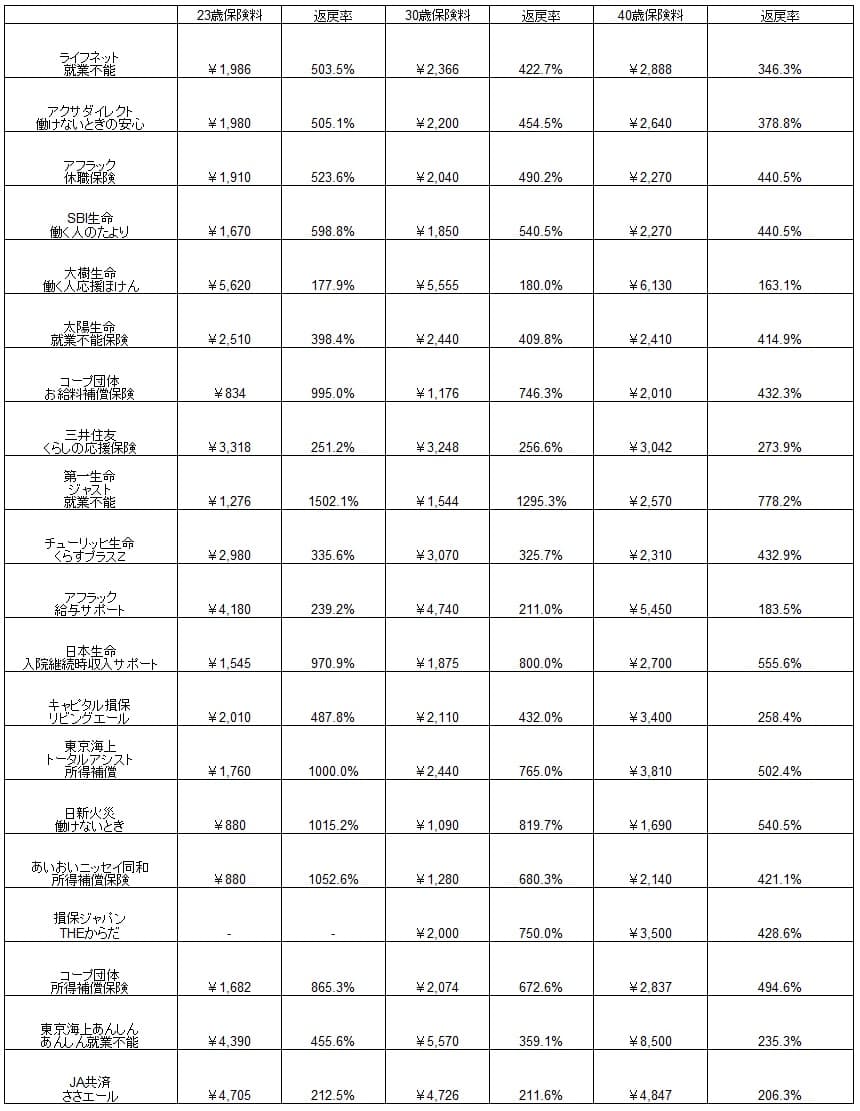

次に保険料は他社より安いのか高いのか、下図で他社の就業不能保険・所得補償保険で一覧表で比較しました。就業不能給付金は月額10万円で、返戻率は保険料を10年間支払い続けて、就業不能状態になって給付金を1年分受け取った場合で計算しました。

この保険の保険料を他社と比較すると安い部類に入るのが分かります。それも他社の保険の多くが給付金の月額が10万円の保険料のため、単純比較で保険料が如何に安いかは明白です。もちろん返戻率でも優秀ですが、同じような仕組みである朝日生命より一歩劣っている数字です。

ただし、他社の保険は契約時から保険料が変動しないのに対して、この保険は年齢に応じて保険料が上昇します。長期間に渡って契約すると保険料負担は大きくなり返戻率は下落します。もしも10年後に入院するのではなく、20~30年後の入院なら他社より少し有利か同等程度になります。

メリット

この保険のメリットは、まずは6ヶ月分の給付金を1回の入院で受け取れる点が挙げられます。6ヶ月分をまとめて受け取れれば当面の治療費・生活費を賄えます。特に傷病手当金が無い自営業・フリーランスの人には大きなメリットとなります。さらに治療期間が6ヶ月未満だった場合、他社の就業不能状態でいる限り給付金が受け取れる保険よりも多額の給付金が受け取れます。

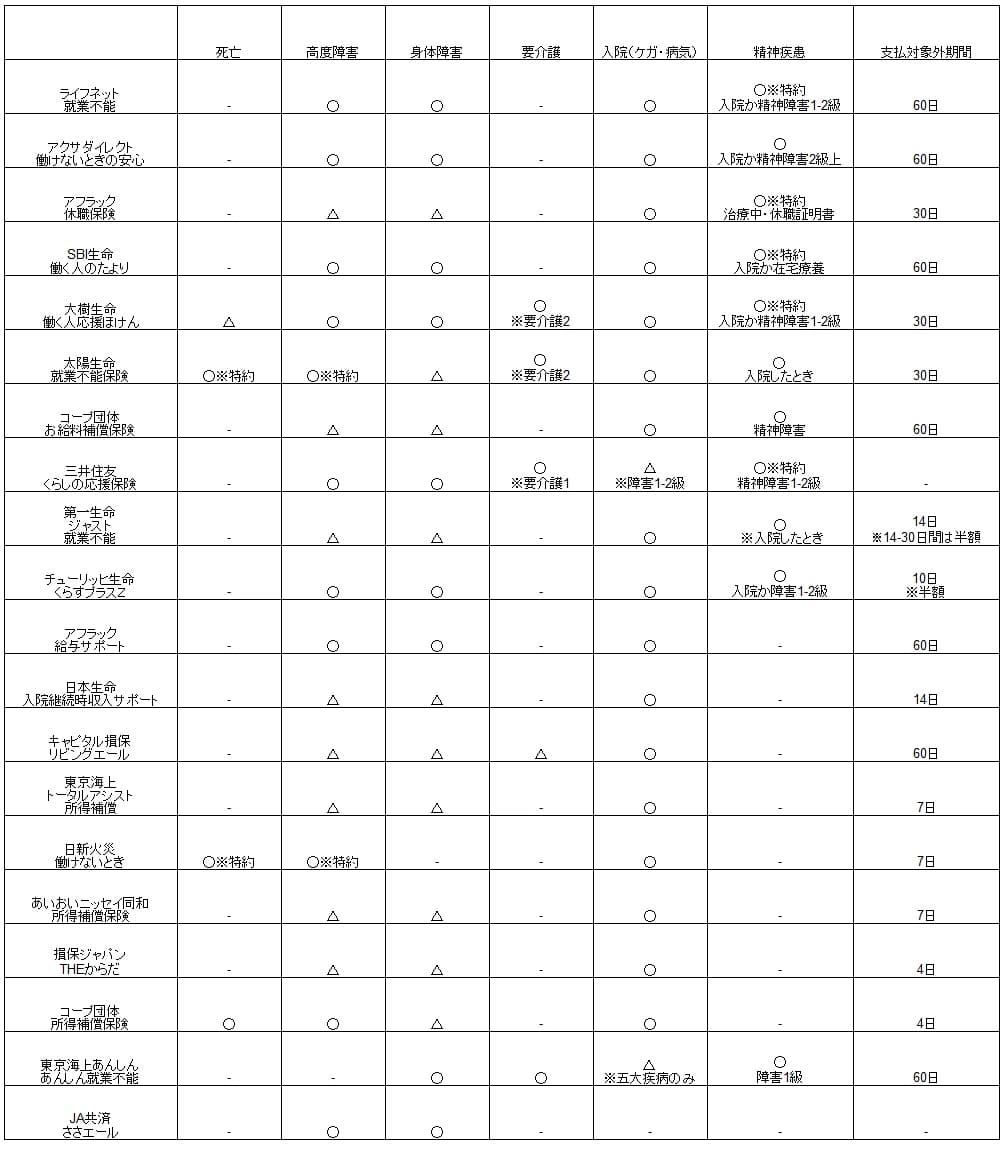

さらに給付金を受け取るための入院日数が14日と非常に短い点もメリットです。SBI生命・アクサダイレクトの就業不能保険は60日以上、アフラックの休職保険は30日以上、朝日生命の療養サポートは三大疾病のみ14日以上の入院が条件です。他社では給付金が受け取れない病気でも、この保険なら受け取れる可能性が高まります。

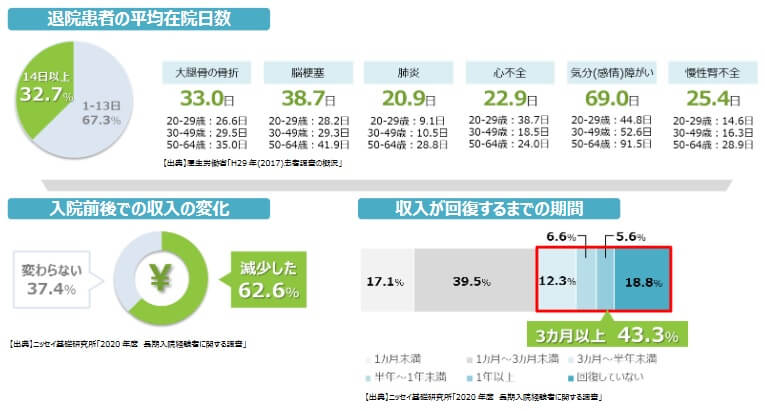

上図は厚労省の令和2年の患者調査とニッセイ基礎研究所のデータですが、平均入院日数が60日未満もしくは30日未満の病気が多いことが分かります。肺炎(20.9日)・慢性腎不全(25.4日)・心不全(22.9日)では、他の保険では給付金が受け取れない可能性が高いでしょう。

また、保険料払込免除特約が付加できるのもメリットでしょう。他社では付加できないことが多く、三大疾病になっても保険料を支払い続ける必要があります。もしも三大疾病で入院しても入院日数が30日未満なら、給付金も受け取れず保険料を支払い続けることになります。その点、この保険なら三大疾病になって短期入院で済み給付金は受け取れなくても、とりあえず以後の保険料の支払いは免除されるため安心感があります。

デメリット・注意点

この保険のデメリットには、まずは他の保険も加入する必要がある点が挙げられます。他に加入したい保険があればデメリットになりませんが、そうでなければ保険料が無駄に膨らむためデメリットになります。この保険で収入減に備えられたとすると、組み合わせる候補は死亡後の遺族の生活のための終身保険、自分の老後のための年金保険あたりでしょうか。どちらにせよ別途で保険が必要か、良い保険か確認する手間がある意味でもデメリットです。

さらに精神疾患をカバーしていない点もデメリットです。公式HPや各資料では「病気・ケガによる入院を保障する」と記述されているため精神疾患も含まれる可能性もありますが、日本生命の他の保険では精神疾患をカバーしないか特約での対応となっている点からすると希望は薄いです。

他社には病気・ケガでの就労不能に加えて、精神疾患を保障し死亡・要介護状態まで保障する保険があります。特に死亡まで保障される保険は就労不能状態にならずに死亡しても受け取れ、家族がいる人は就労不能に次いで欲しい保障でしょう。

また、メリットの箇所で既述した14日以上の入院が給付金の条件という点でも上には上がいます。チューリッヒ生命の「くらすプラスZ」は10日以上の入院で給付金が受け取れます。入院に加えて障害状態(+精神の障害)になると保険期間が満了する60歳か65歳まで給付金が受け取れる保障も付いています。

この保険でも一応は長期の就業不能状態に備えられますが、6ヶ月分の給付金の支払限度回数は10回です。保障が受けられるのは長くても5年のため、他社のように60歳の定年になるまで給付金を受け取るよりは見劣りします。この点も見逃しがちですがデメリットでしょう。

評判・苦情

日本生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での個人向け保険の新契約数は421万件で前年度の379万件から10%増でした。前年度に19%減だった反動ともいえますが、横ばい・減少となった保険会社もあるため好調といえます。その中で入院時サポート保険の新契約数も13.1万件と好調でした。販売前の前年度とは比較できませんが、定期保険・がん保険よりも多い新契約数でした。契約数からすると評判は良さそうです。

生命保険協会の苦情数のデータでは、日本生命全体に寄せられた苦情数は1.6万件(2021年度累計実績)で、総顧客数の1230万件で割った苦情率は0.4%です。契約者1000人のうち4件で苦情が発生している計算で、他社の苦情率は0.1~0.2%台が多いため苦情数で考えると評判は少し悪いです。保全関係の苦情(変更手続き・解約関連)・その他の苦情(職員の態度等)の比率が高めです。

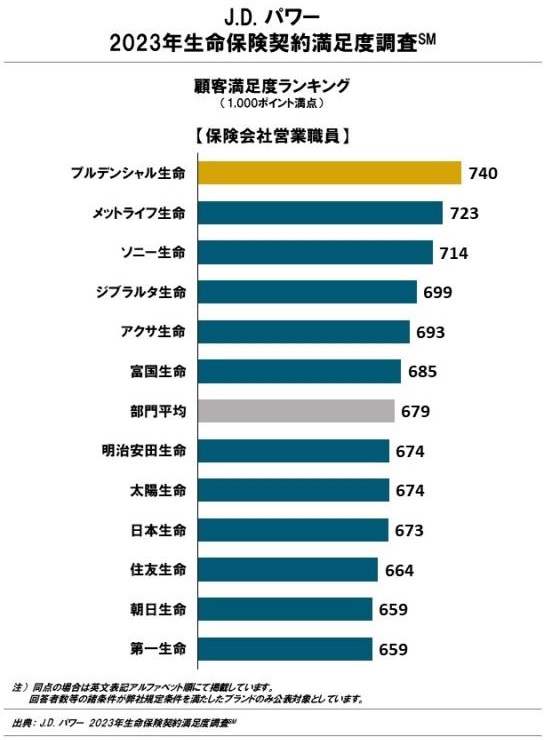

契約数と苦情数が反する結果ですが、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査」では、日本生命は12社中で9位と下位にいます。他の大手である第一生命・住友生命よりは順位は上なものの平均以下の満足度です。評価項目は手続き・顧客対応・商品提供・保険料ですが、手続き・顧客対応は苦情面と同様に顧客満足度が低そうです。この調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

もう1つのオリコンの「生命保険 総合ランキング2022」は1万人が対象の調査ですが、日本生命は28社中で19位で似たような順位です。この調査には加入手続き・商品内容・保険料・アフターフォローが評価項目ですが、加入手続き・保険料はネット系よりも評価が大幅に低いです。アフターフォローでは日本生命より順位が下の第一生命より低い評価を受けています。

以上のデータから考えると日本生命全体の評判は少し悪そうですが、入院時継続サポート保険の評判は悪いと言い切れない面があります。全体の評判は数千人規模の各調査や苦情面から明らかで、手続き・顧客対応(アフターフォロー)に不安があります。人件費の分なのか保険料も高いという評判が見えています。ただ、入院時継続サポートについては数字面からは特別に評判が悪いとは言い切れなそうです。

総合評価・おすすめか?

結論としては、入院時継続サポート保険は悪くはないものの微妙な保険です。14日以上の入院で給付金という点で使いどころがありますが、他の保険と併せて契約する必要がある点で大きなマイナスです。もちろん既述したデメリットや評判面でも不安が残ります。

そのため短期の精神疾患が気がかりな人は、保険料が安いSBI生命の就業不能保険も検討すると良いでしょう。精神疾患に加えて他の原因での就業不能が気がかりな人は、保障範囲が広い大樹生命の就業不能保険が候補となります。逆に精神疾患による就業不能が不要なら、死亡・三大疾病が保障される収入保障保険を検討すべきです。