チューリッヒ生命 くらすプラスZを比較・評価

- オススメ度:

- 保険会社:

- チューリッヒ生命

- 名称:

- くらすプラスZ

- 加入年齢:

- 15~65歳

- 保障期間:

- ~75歳満了

- 保障内容:

- 入院・障害等

- 特徴:

- 2つの給付金でサポート

チューリッヒ生命の「くらすプラスZ」は2021年9月から販売を開始した就業不能保険です。リニューアル前の「くらすプラス」からリニューアルされ、中長期の就業不能に加えて短期の就業不能も保障されるようになりました。さらに長期の保障で給付金が受け取れるのは2~10年ではなく保険期間満了(55歳~75歳)までに手厚くなりました。

ただ、保障が手厚くなっただけではなく、リニューアルにより新たな注意点も出てきました。例えばストレス疾病による在宅療養は給付金の対象外となる等が挙げられます。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

保障内容・保障範囲

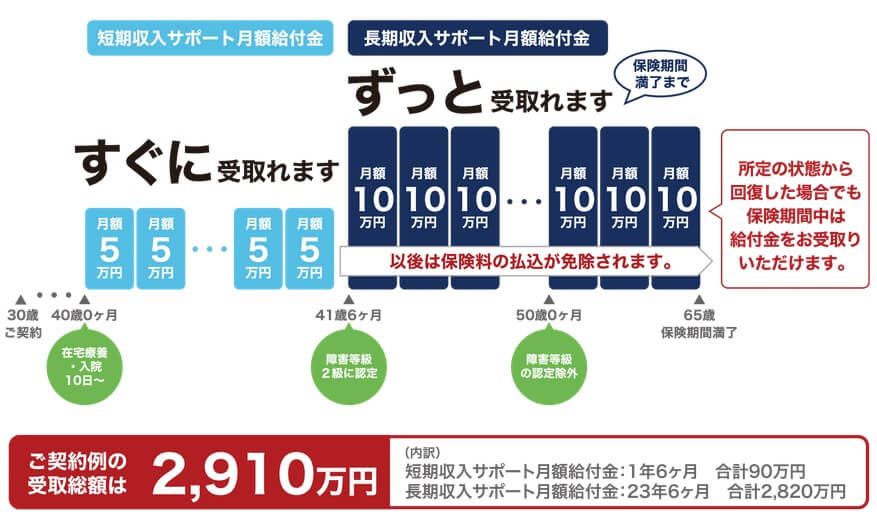

くらすプラスZは短期収入サポート月額給付金(以下、短期給付金)と長期収入サポート月額給付金(以下、長期給付金)の2つで構成されています。短期給付金は病気・ケガで10日以上の入院・在宅療養をすると受け取れます。ただし、精神疾患の場合は10日以上の入院なら給付金が受け取れますが、在宅療養では受け取れません。入院7日+在宅療養3日でも給付金は受け取れません。

短期給付金の条件に合致すれば通算60回まで受け取れます。5年分の給付金に相当し、再発して再入院しても給付金が受け取れる可能性が高いです。ただ、短期給付金は長期給付金の金額の半額になる点には注意が必要です。主に短期の就業不能が心配な場合には短期給付金を軸に給付金額を決める必要があります。

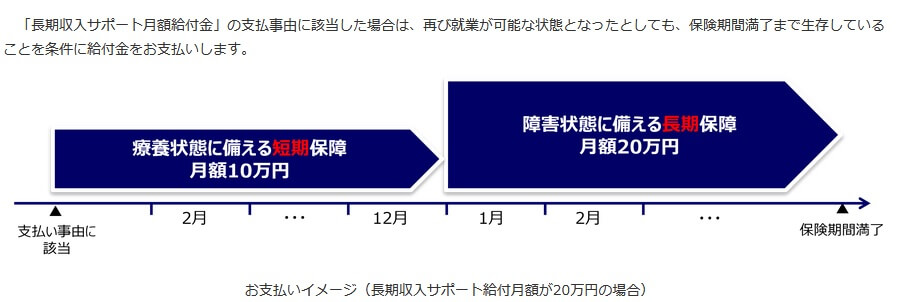

長期給付金は病気・ケガで国民年金法の障害等級2級に認定されると、保険期間が満了するまで受け取れます。契約時に65歳満了に設定すれば、65歳まで生存していれば毎月受け取れます。その間の状態(就業できるか否か)は無関係のため、障害等級2級に認定後に働き出しても給付金は受け取れます。

ただし、長期給付金は精神の障害の場合は障害等級1級のみである点に注意が必要です。障害等級2級よりも1級の方が認定は厳しいです。それでも1度認定されれば、それ以後に回復しても保険期間が満了するまで給付金が受け取れるのは同じです。

ちなみに短期収入サポート月額給付金免責特則を付加して、短期給付金を無くして長期給付金だけにすることも可能です。短期の就業不能よりも長期の就業不能を心配する人に適した特則で、この特則を付加すると月額保険料は300~500円ほど安くなります。

保険料・返戻率を他社と比較

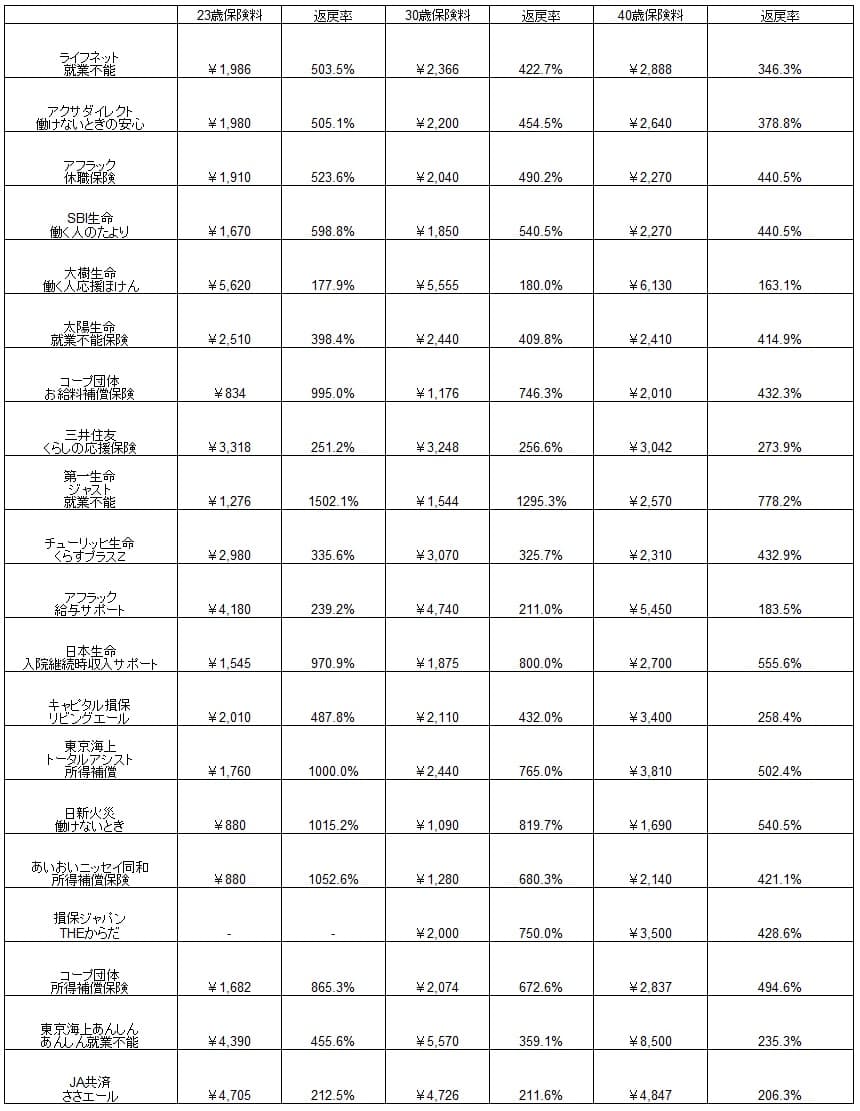

この保険の保険料は月額10万円・60歳満了にすると、23歳男性は2980円、30歳は3070円、40歳は2310円となります。60歳満了だと30歳で保険料のピークを迎えるため、30歳以下なら1年でも早く加入した方が得で、30歳以上なら1年でも遅らせて加入した方が得です。

前述した短期収入サポート月額給付金免責特則を付加すると保険料が安くなります。とはいえ30歳男性で月額保険料は3070円から2890円に変わるだけです。たかだか180円安くなるだけなら、特則を付加せず短期給付金があった方が良いでしょう。

次に保険料は他社より安いのか高いのか、下図で他社の就業不能保険・所得補償保険で一覧表で比較しました。就業不能給付金は月額10万円で、返戻率は保険料を10年間支払い続けて、就業不能状態になって給付金を1年分受け取った場合で計算しました。

この保険の保険料を他社と比較すると、精神疾患を保障する保険の中では比較的高い部類に入ります。20~30歳だと単純比較でも保険料が高く、返戻率で見ても他社よりも100%以上の差があります。その一方で40歳の保険料は他社よりも安く返戻率も高めです。30代後半~40代なら保険料面ではメリットがありそうです。

ただし、上図の返戻率は長期給付金を受け取った場合の数字である点に注意が必要です。他社の多くの保険では短期・長期の区別がありませんが、この保険では短期給付金だと給付金額が半額になります。短期給付金を受け取ると計算上は返戻率が半減するため、他社よりも圧倒的に低い返戻率になります。

メリット

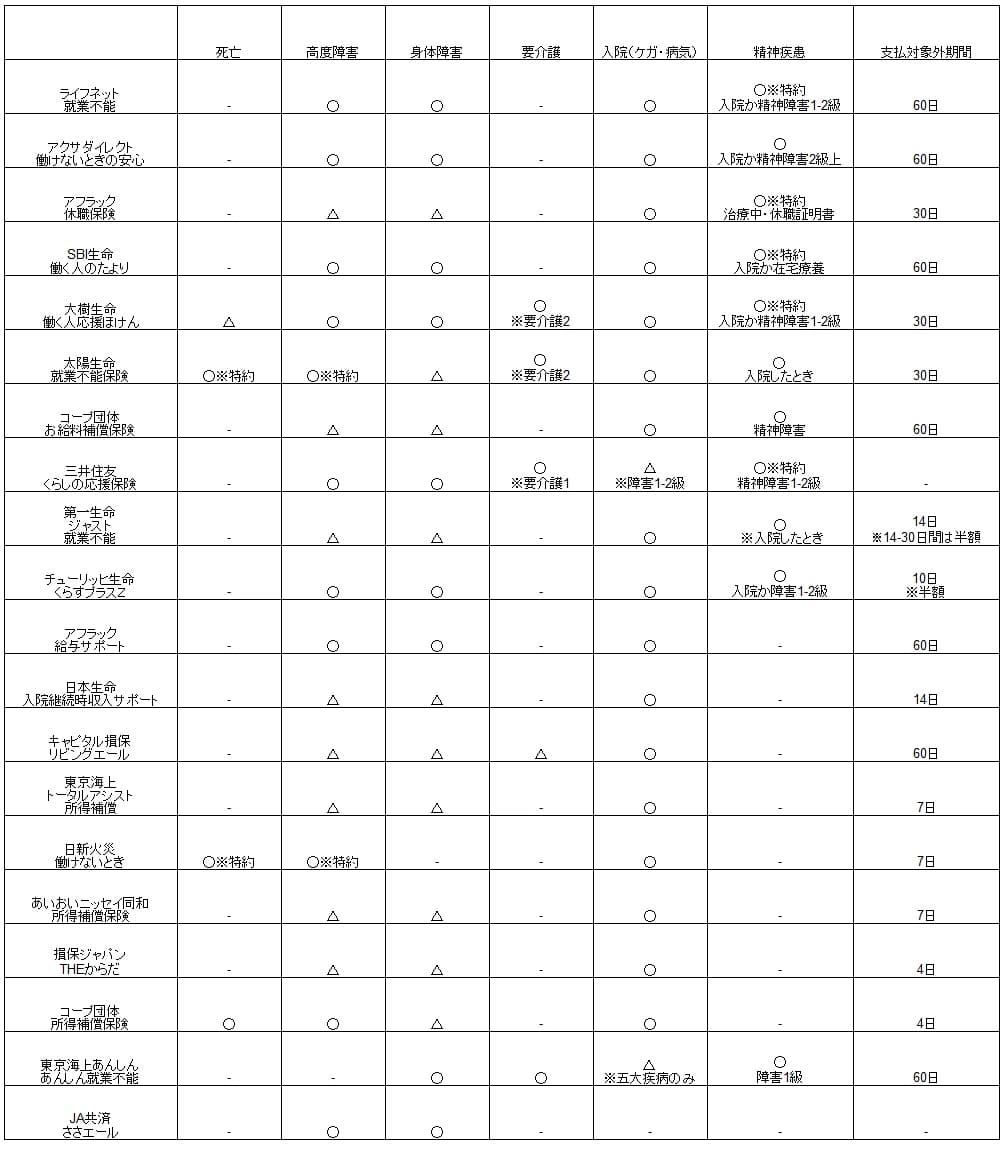

この保険のメリットは、まずは精神疾患までカバーしている点が挙げられます。他社では精神疾患は対象外だったり、精神疾患は障害等級1~2級の認定を受けた場合に限られる保険があります。この保険では精神疾患で入院した時点で短期給付金が受け取れます。

精神疾患が保障される以外にも短期給付金というメリットがあります。短期給付金を受け取るには10日以上の入院が必要ですが、他社の多くの保険ではチューリッヒより長い入院が必要となります。SBI生命・アクサダイレクトは60日、アフラックでも30日以上の入院が条件です。これらの保険では1ヶ月未満の入院だと給付金が受け取れないところ、この保険なら早々に給付金が受け取れます。

長期給付金が一度でも条件に合致すれば、生存している限り給付金が受け取れるのもメリットでしょう。他社には就業不能状態が続く場合に限り給付金が受け取れる保険もあるからです。さらに、もしも障害等級1~2級になって数ヵ月後に死亡しても生存支払保証期間があります。この保険の生存支払保証期間は2年のため、3ヵ月後に死亡しても残りの1年9ヶ月分の給付金を遺族が受け取れます。

デメリット・注意点

この保険のデメリットには、まずは返戻率が低い点が挙げられます。10~30日間の入院なら他社では給付金が受け取れますが、それ以上の入院日数だと給付金が半額のため返戻率で逆転されるという弱点があります。超短期の入院と中長期の入院のどちらがリスクが高いか、言い換えれば就業不能となった場合の家計負担が大きいかは中長期の就業不能なのは明白です。

また、精神疾患で短期・長期給付金を受け取る条件が微妙に厳しいのもデメリットです。短期給付金では精神疾患で在宅療養しても給付金の対象外、長期給付金では精神疾患は障害等級1級認定に限られます。他社では在宅療養も含まれ、精神疾患で障害等級2級認定でも給付金が受け取れる保険があります。

さらに他社には病気・ケガ・精神疾患での就労不能に加えて、死亡・要介護状態を保障する保険があります。特に死亡まで保障される保険は就労不能状態にならずに死亡しても受け取れ、家族がいる人は就労不能に次いで欲しい保障でしょう。

死亡等の保障が無いとはいえ、10日以上の入院で給付金が受け取れるのは「くらすプラスZ」ぐらいのため、短期の入院に備えられる点でアドバンテージがあるように見えます。ただ、短期の入院に備えるなら医療保険に加入する手があります。医療保険なら入院1日(日帰り入院含む)から5000~1万円の給付金が受け取れます。給付金額を1万円に設定すれば10日の入院をすれば10万円が受け取れ、この保険と同じ効果があります。

そう考えると、この保険も10日以上の入院ではなく、医療保険のように入院1日から給付金が受け取れると新たな魅力があるかもしれません。雇用形態が派遣社員の人は時給・日給換算のため、超短期の入院でも収入に少なからず影響があります。それを補えるなら医療保険ではなく就業不能保険として存在意義がありそうです。

評判・苦情

チューリッヒ生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での新契約数は5.6万件で前年度の15.5万件から64%減少しました。増加したり横ばいの保険会社もある中では明らかに不調です。障害保障の保険の保有件数も減少しているため契約数からすると評判は悪いです。

生命保険協会の苦情数のデータでも、チューリッヒ生命全体に寄せられた苦情数は1万件(2021年度累計実績)で、総顧客数の108万件で割った苦情率は0.9%です。契約者1000人のうち9件で苦情が発生している計算で、他社の苦情率の0.1%台より高く苦情数からしても評判は悪いです。その他の苦情(職員の態度が悪い等)が特に多くなっています。

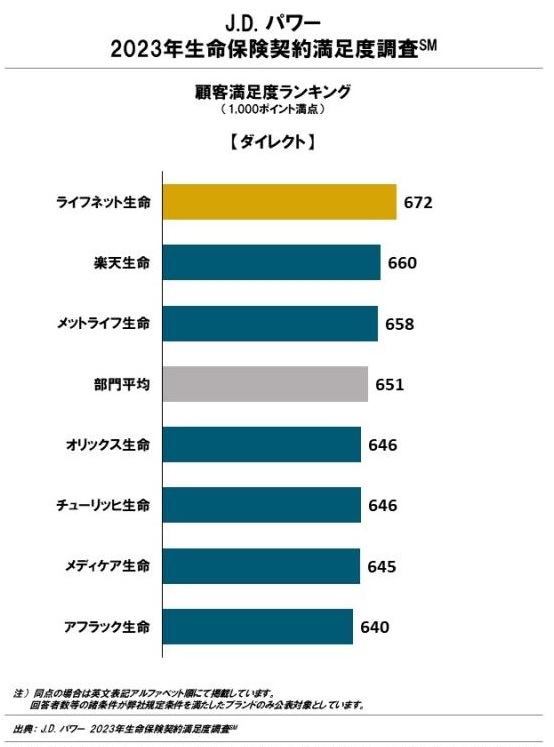

調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(ダイレクト型チャネル)」では、チューリッヒ生命は7社中5位で平均も下回ります。手続き・顧客対応・商品提供・保険料が評価項目ですが、平均以下である以上は全ての項目で不安があることになります。

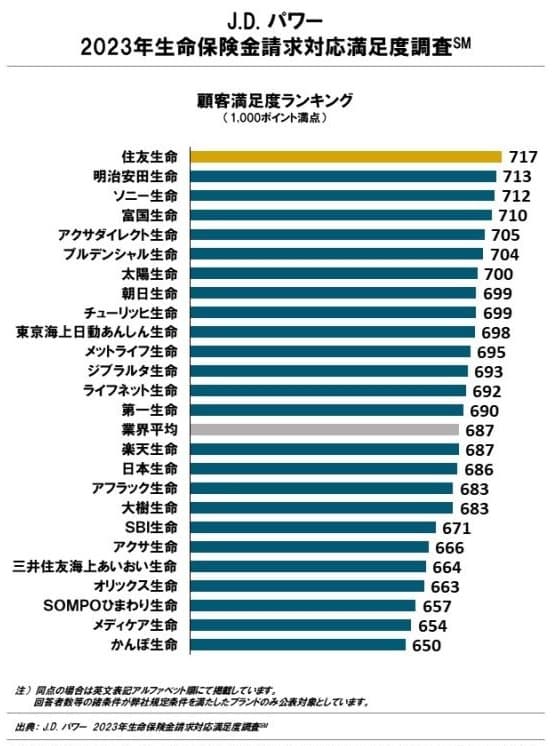

同じ調査会社で、いざ就業不能等となり保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では25社中9位と上位でした。保険の最終的な目的は保険金を請求して受け取る点にあるとすれば、とりあえず保険金は受け取れるというレベルでしょうか。この調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

その一方で、オリコンの「就業不能・所得補償型保険商品 総合ランキング2022」では、8つの就業不能保険の中でくらすプラスZは3位とトップ3に入っています。この調査は30人の専門家(ファイナンシャルプランナー)が回答したランキングのため、専門家からは高い評価を得ているのが分かります。

評価項目別のランキングでは、保障内容の独自性で順位を1つ上げて2位になっていました。やはり10日以上の入院で受け取れるのが大きそうです。その反面、商品内容の充実度では4位に順位を落としています。1位のSBI生命の就業不能保険は保障内容を全疾病・三大疾病・がんに分けたり、給付金額を50万円(この保険は30万円)まで設定できたりします。

以上のデータから考えると、チューリッヒ生命全体の評判は少し悪い可能性がありますが、就業不能保険自体の評判は良いか普通そうです。全体の評判でいえば契約数・苦情・顧客満足度調査から間違いなく、保険金請求対応の満足度が最下位ではないのが救いといった感じです。保険自体の評判は専門家からの評価は高いものの契約数は伸びていません。保険自体は悪くないものの他社の就業不能保険に流れている可能性が高そうです。

総合評価・おすすめか?

結論としては、くらすプラスZは微妙な保険です。最短10日の入院から給付金が受け取れますが、給付金額は半額で精神疾患にも微妙に厳しい点がマイナスです。評判面でも不安が残る結果で、いくら保険自体が良くても手続きから保険金請求まで不安が残ります。

そのため短期の精神疾患が気がかりな人は、保険料が安いSBI生命の就業不能保険も検討すると良いでしょう。精神疾患に加えて他の原因での就業不能が気がかりな人は、保障範囲が広い大樹生命の就業不能保険が候補となります。逆に精神疾患による就業不能が不要なら、死亡・三大疾病が保障される収入保障保険を検討すべきです。