SBI生命 働く人のたよりを比較・評価

- オススメ度:

- 保険会社:

- SBI生命

- 名称:

- 働く人のたより

- 加入年齢:

- 20~60歳

- 保障期間:

- ~70歳満了

- 保障内容:

- 入院・精神疾患等での就業不能

- 特徴:

- 業界最安水準の保険料

SBI生命の働く人のたよりは、2019年12月から販売を開始した就業不能保険です。保障するリスクを自分で選べるのが最大の特徴で、全疾病型・3疾病型・がん保障型の3つから選択できます。2019年時点で業界初の試みですが、2023年時点でも他社では見かけない仕組みです。

さらにSBIグループだけあって業界最安水準の保険料である点を強調しており、良い保険で期待が持てる一方でデメリットがあるのか気がかりなところです。以下でSBI生命の働く人のたよりの保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

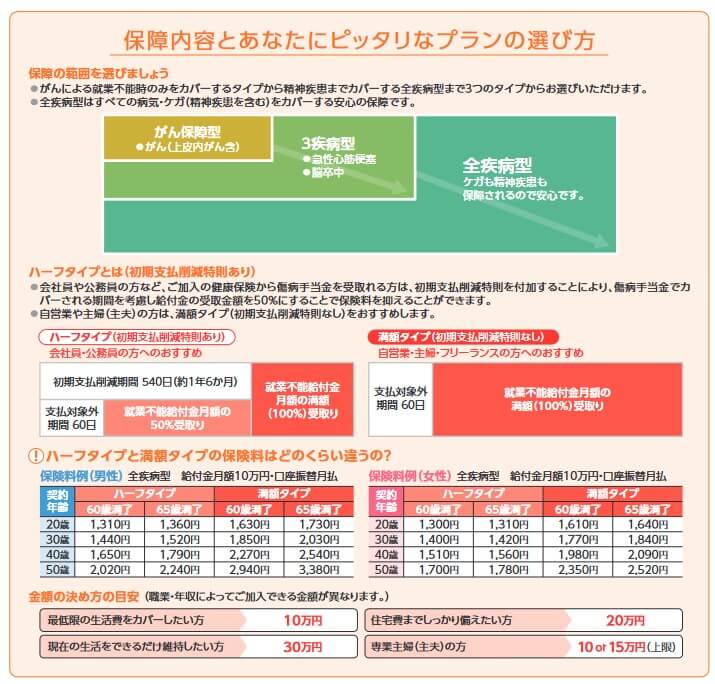

保障内容・保障範囲

この保険は全疾病型・3疾病型・がん保障型の3つのプランがあり、最も保障範囲が広いのが全疾病型になります。全疾病型は病気・ケガに加えて精神疾患で就業不能となっても、就業不能給付金が毎月受け取れます。それに対して3疾病型は三大疾病(がん・脳卒中・心筋梗塞)で就業不能となった場合のみ保障され、がん保障型はがんで就業不能となった場合のみ保障されます。

精神疾患までカバーする全疾患型を検討する人が大半でしょうが、全疾病型に比べて3疾病型は約40%ほど保険料が安くなります。がん保障型なら全疾病型の半額に近い保険料となるため、保険料を抑えたい人には向いています。例えば、30歳で65歳満了の人は就業不能給付金を月額20万円にすると保険料は4060円となります。それが3疾病型なら2560円、がん保障型なら2200円に抑えられます。

保険料はハーフタイプ(初期支払削減特則あり)にしても抑えられます。この保険は就業不能状態になり60日経過してから給付金が受け取れますが、ハーフタイプにすると就業不能になり540日間(給付金を受け取り始めてから480日間)は給付金額が半額になります。その代わりに保険料は満額タイプと比べて20%ほど安くなります。

就業不能状態になってから540日も半額になっては意味が無いという人もいるでしょうが、会社員・公務員は病気等で就業不能となると受け取れる傷病手当金があります。傷病手当金は年収の3分の2の金額が540日間受け取れるため、それが切れてから満額の給付金が受け取れるのは理に適っています。

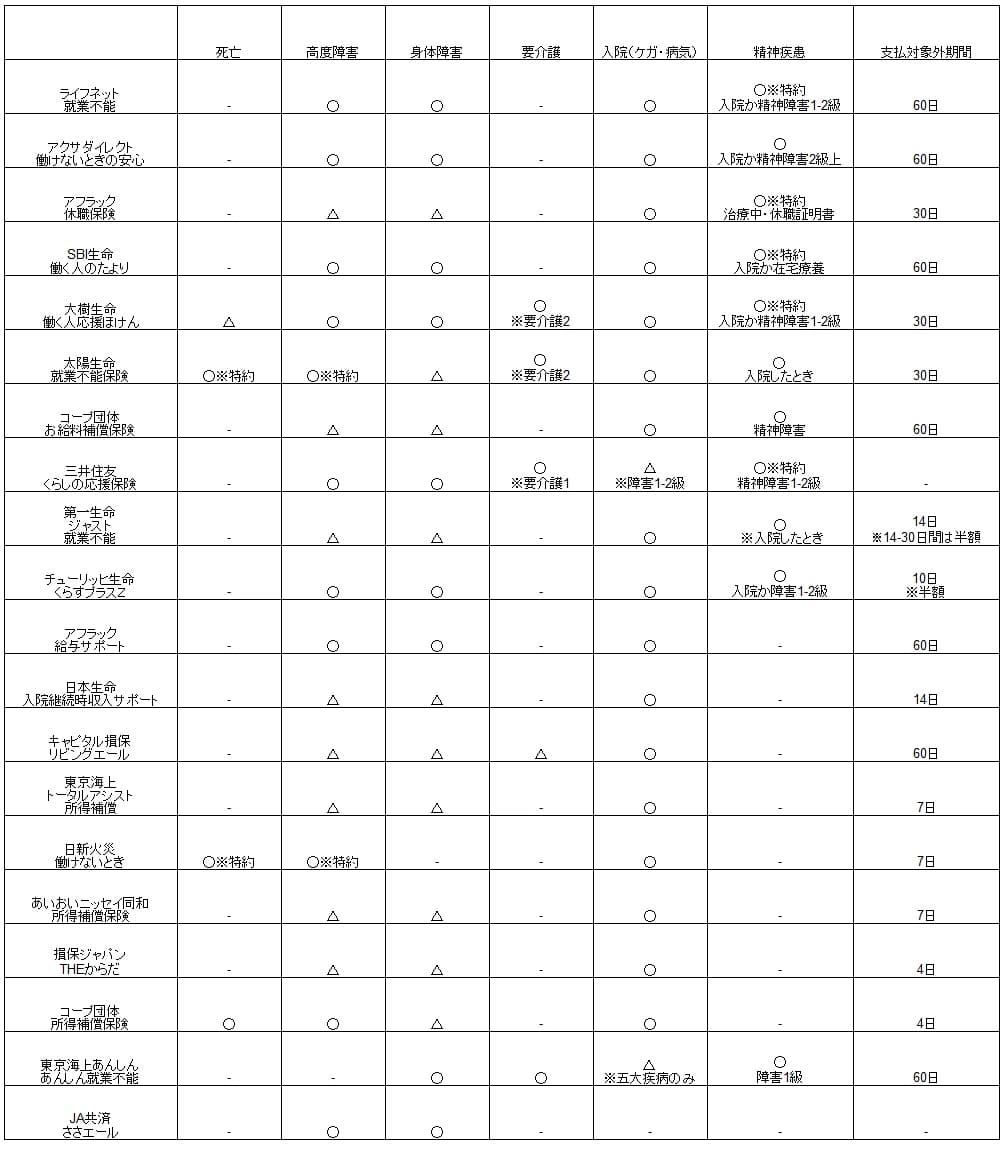

ちなみに、この保険でいう就業不能状態とは病気・ケガで入院中か在宅療養中を指します。60日間の支払対象外期間と共に他社の多くの就業不能保険が採用している基準で、特にSBI生命が厳しい・緩いということはありません。

保険料・返戻率を他社と比較

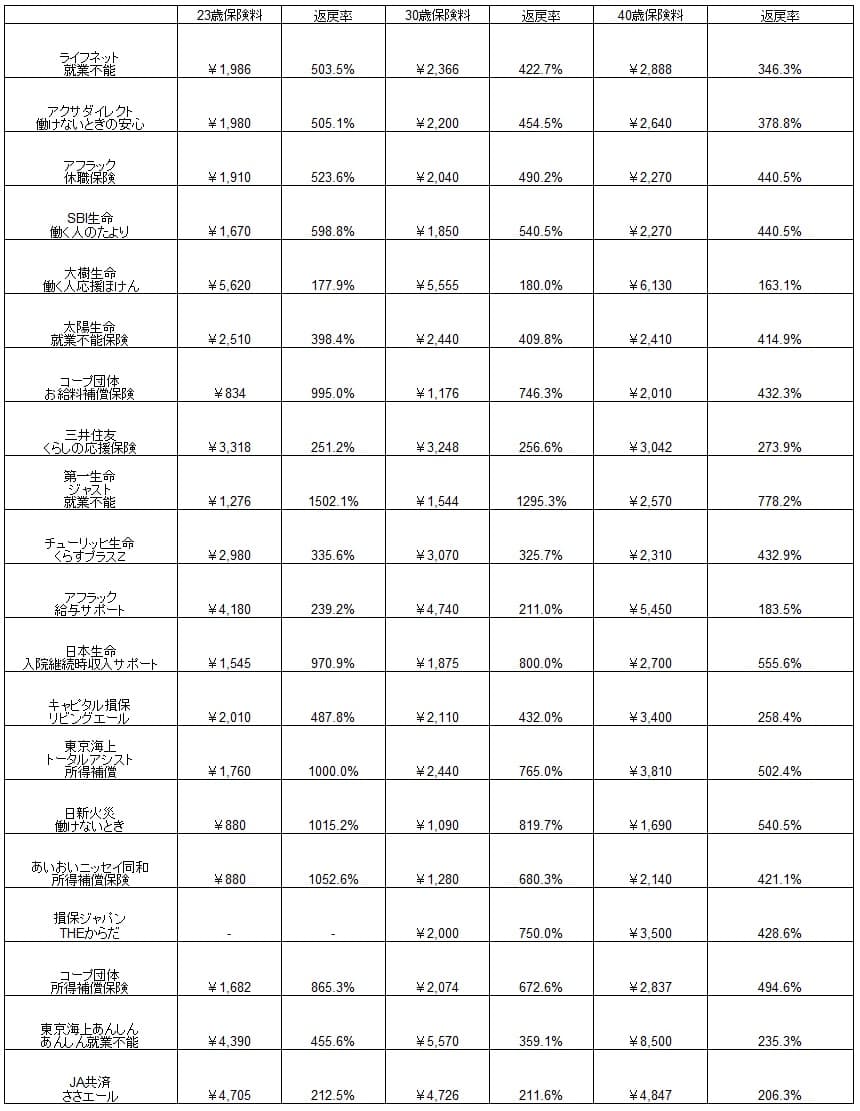

この保険の保険料は給付金が月額10万円・全疾病型・満額タイプ・60歳満了にすると、23歳男性は1670円、30歳は1850円、40歳は2270円となります。月額20万円にしても3340円・3700円・4540円のため、毎月支払うのが不可能という金額ではありません。

保険料が月3000円超は厳しい人は、ハーフタイプにすると2680円・2880円・3300円に抑えられます。その逆に60歳満了ではなく65歳満了・70歳満了にすると、保険料は各々300円ほど高くなります。何歳で退職するのか見据えて加入する必要があります。

次に保険料は他社より安いのか高いのか、下図で他社の就業不能保険・所得補償保険で一覧表で比較しました。就業不能給付金は月額10万円で、返戻率は保険料を10年間支払い続けて、就業不能状態になって給付金を1年分受け取った場合で計算しました。

この保険の保険料を他社と比較すると、精神疾患を保障する似たような保険の中では最安値となっています。コープ・第一生命よりも高いのですが、コープは保険料が毎年上昇しますし、第一生命は精神疾患で給付金が受け取れるのは1回だけです。それよりは保障内容が近いアクサダイレクト・ライフネット等より安い点に注目すべきでしょう。

保険料面では他社の就業不能保険よりも大きなアドバンテージがありますが、隠れたデメリット・弱点・注意点等は無いのでしょうか。続いて、どのようなメリット・デメリットがあるのか確認していきます。

メリット

この保険のメリットは、まずは精神疾患による就業不能までカバーしている点が挙げられます。他社の就業不能保険では未だに精神疾患を対象外とすることが多々あります。JMDCの調査データによると20~40代の就業不能となる原因の1位は精神疾患で、2位が神経系(睡眠障害等)で3位が消化器系(胃炎等)です。これら全てをカバーできるのはメリットに違いないでしょう。

免責期間(支払対象外期間)が60日は他社の多くの保険と同じです。就業不能状態は入院中か在宅療養で、他社の一部の保険のように障害等級1~2級を求められるよりは緩いです。精神疾患で受け取れる給付金は通算18回(1年半)分は短く見えますが、回復を前提とすれば1年半という期間は不十分とはいえないでしょう。

また、全疾病型の他に3疾病型・がん保障型が選択できるのもメリットでしょう。三大疾病への備えは特定疾病保障保険があり、がんへの備えはがん保険があります。ただ、これらの保険は診断確定時の一時金と入院給付金と抗がん剤給付金等で構成されており、あくまで治療費をカバーするに過ぎません。

その間の家族の生活費、さらに退院後の在宅療養中の生活費はカバーし切れません。その点、この保険があれば就業不能時の収入を補完でき、復職を焦ることなく治療に専念できます。前掲のデータでは60代から新生物(がん)による就業不能が3位に入っているため、65歳・70歳まで働くことを視野に入れている人は全疾病ではない型を検討しても良いでしょう。

デメリット・注意点

この保険のデメリットには、精神疾患で受け取れる給付金が通算18回が限度という点が挙げられます。あくまで回復を前提とした短期の就業不能状態に備えるなら問題ありませんが、長期間に及ぶ就業不能への備えとしては物足りません。長期への備えなら他社の精神疾患で障害等級1~2級に認定されれば、就業不能状態が継続する限り給付金が受け取れる保険の方がベターでしょう。

さらに、この保険は長期の就業不能状態に加えて、死亡・要介護状態に備えられないというデメリットもあります。他社では就業不能に加えて他の状態も保障する保険があります。死亡が保障されれば就業不能にならずに事故で死亡しても保険料は無駄になりません。

要介護状態がカバーされれば、若年性認知症等で要介護状態になって収入が途絶えてもカバーされます。若年性認知症でなくとも、70歳まで働くことを視野に入れている人は病気・ケガを契機にして要介護状態になる可能性はあります。この保険にも弱点がある点は忘れずにおきたいところです。

さらに3疾病型・がん保障型は医療系の保険の補完に過ぎない点に注意が必要です。特定疾病保険・がん保険は三大疾病・がんになれば給付金が受け取れますが、この保険には三大疾病・がんになっても支払対象外期間が60日あります。病気から60日以内に復職すれば給付金は受け取れません。そのため医療系の保険で備えた上で余裕があれば検討するというスタンスが妥当です。

評判・苦情

SBI生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での新契約数は2.3万件で前年度の2.5万件から横ばいでした。大幅減となった保険会社もあるため横ばいでも悪くありません。その中で障害保障系の保険の保有件数を見ると前年度の約6000件から約8000件に増加しています。そのため契約数からするとSBI生命全体の評判は普通で、働く人のたよりの評判は良さそうです。

生命保険協会の苦情数のデータでは、SBI生命全体に寄せられた苦情数は362件(2021年度累計実績)で、総顧客数の13.1万件で割った苦情率は0.2%です。契約者1000人のうち2件で苦情が発生している計算で、他社の苦情率も0.2%台が多いため評判は普通です。ただ、他社が保険金関係の苦情が多い中で新契約関係の苦情が多いため、契約時の情報の食い違いや手間等に不安があります。

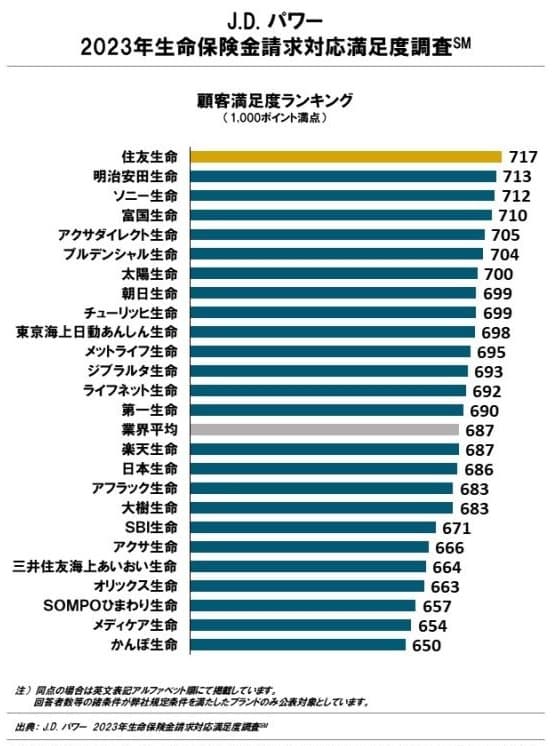

さらに調査会社のJ.D.パワーの「2023年 生命保険金請求対応満足度調査」ではSBI生命は25社中19位と下位で、業界平均も大きく下回っています。この調査は就業不能となり保険金を請求する際の満足度を示しており、いざ保険金を請求する時の対応が悪い可能性を示唆しています。この調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

一方でオリコンの「就業不能・所得補償型保険商品 総合ランキング2023」では、9つの就業不能保険の中で働く人のたよりは1位です。この調査は30人の専門家(ファイナンシャルプランナー)が回答したランキングのため、専門家からは高い評価を得ているのが分かります。

評価項目別のランキングでも、保険料・商品内容の充実度・保障内容の独自性のどれでも1位をキープしています。保険料が安いのもさることながら、精神疾患をカバーしつつ三大疾病・がんにも絞れる点が評価されたのでしょう。2位のアクサダイレクトと1.5点の差があり、僅差ではない点も見逃せません。

以上のデータから考えるとSBI生命全体の評判は少し悪そうです。ただ、働く人のたよりの評判は良さそうです。どちらの評判に重きを置くか難しいところです。保険自体が良いなら加入したい人は、苦情が多い新契約時に情報の齟齬等が無いか要確認です。保険金請求時の対応が遅い等も覚悟すべきかもしれません。保険金が受け取れる条件も漏れなく把握しておく必要があるでしょう。

総合評価・おすすめか?

結論としては、働く人のたよりはオススメの保険です。デメリットもありますが、この保険料にしては十分な保障があるからです。評判面で大きな不安がありますが、前述した評判が悪い具体的なポイントを知っていれば対処も可能でしょう。

その一方で精神疾患に加えて他の原因での就業不能が気がかりな人は、保障範囲が幅広い大樹生命の就業不能保険を検討すべきです。逆に精神疾患による就業不能が不要なら、死亡・三大疾病が保障される収入保障保険を検討しても良いかもしれません。