コープのお給料補償保険を比較・評価

- オススメ度:

- 保険会社:

- コープ(あいおいニッセイ同和)

- 名称:

- お給料補償保険

- 加入年齢:

- 20~59歳

- 保障期間:

- ~60歳満了

- 補償内容:

- 身体障害等

- 特徴:

- コープ組合員だから実現した保険料

コープのお給料補償保険(団体長期障害所得補償保険)は、コープの組合員向けの保険です。コープは取扱代理店であり、実際に保険を引き受ける引受保険会社はあいおいニッセイ同和損保となります。損害保険会社が販売する時は所得補償保険、生命保険会社が販売する時は就業不能保険と名乗ることが多いです。

かつては所得補償保険と就業不能保険で補償内容が異なることが多かったのですが、最近では両者の違いは詰まりつつあります。そのため以下で保障内容・保険料・返戻率・評判等を解説しますが、他社の所得補償保険だけでなく就業不能保険と合わせて比較していきます。

補償内容・補償範囲

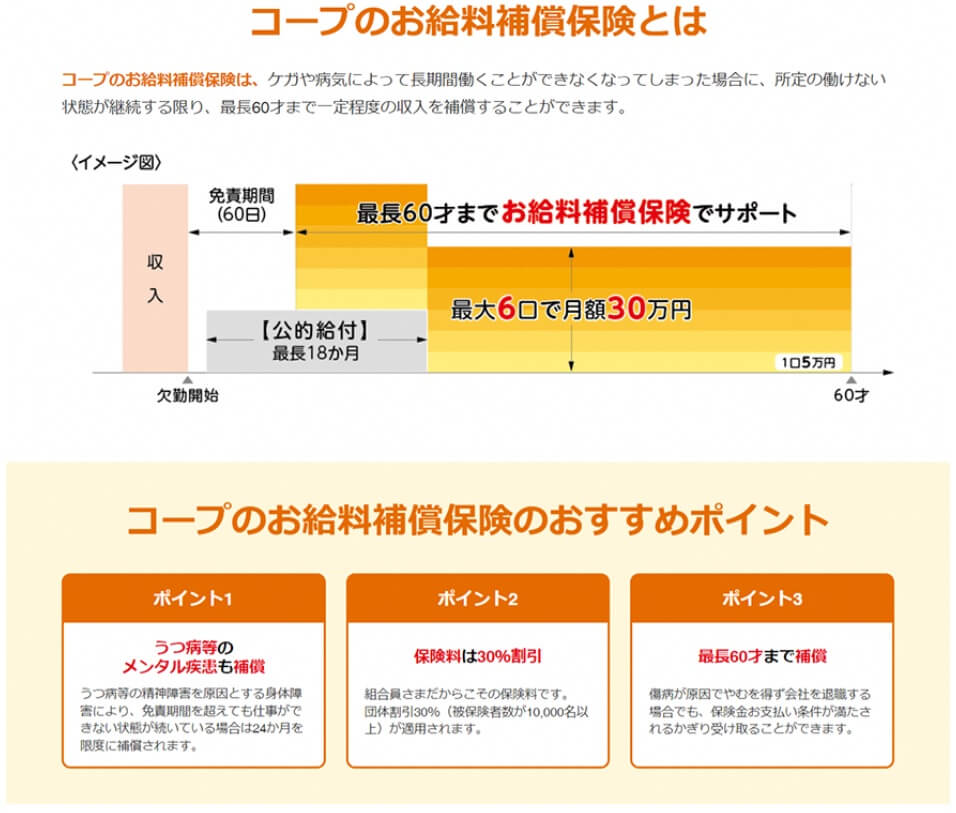

コープのお給料補償保険は、身体障害状態により就業障害状態が60日以上継続すると保険金が受け取れます。身体障害状態の原因は精神疾患を含む全ての病気・ケガが対象となります。保険金は最長60歳になるまで受け取れ、1口5万円から最大6口(月額30万円)まで設定できます。

ただ、精神疾患を原因とする身体障害状態については、保険金が受け取れるのは60歳までではなく2年間に限定されます。これは就業不能になると受け取れる公的支援の傷病手当金を受け取っている人の中で、精神疾患を原因とする人が31.3%と多いため全体のバランスを保つ目的があるのでしょう。

ちなみに、この保険でいう就業障害状態は身体障害により「いかなる業務にも全く従事できないこと」を指します。この状態が60日以上(出産なら90日以上)は継続する必要があります。他社の就業不能保険のように入院が条件ではありません。

保険料・返戻率を他社と比較

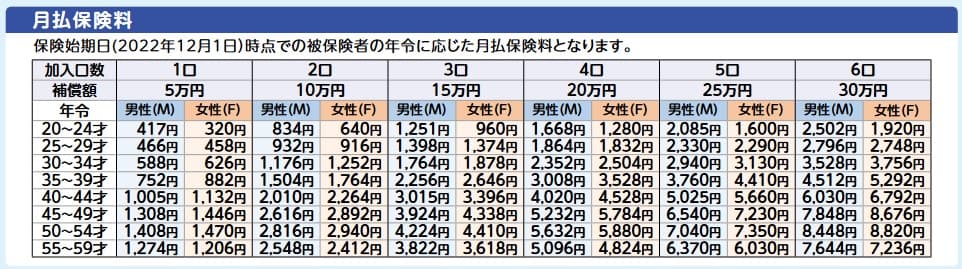

この保険の保険料は保険金が月額10万円・60歳満期にすると、23歳男性は834円、30歳は1176円、40歳は2010円となります。月額30万円の補償にしたい人もいるかもしれませんが、基本的には年収の50%以内に設定するように但されています。

また、他社の保険では契約時の年齢の保険料から解約するまで変わりませんが、この保険は年齢に応じて保険料が5歳毎に上昇する点に注意が必要です。5口でも20~24歳なら保険料は2085円ですが、50歳になった時には保険料は7040円まで膨らみます。

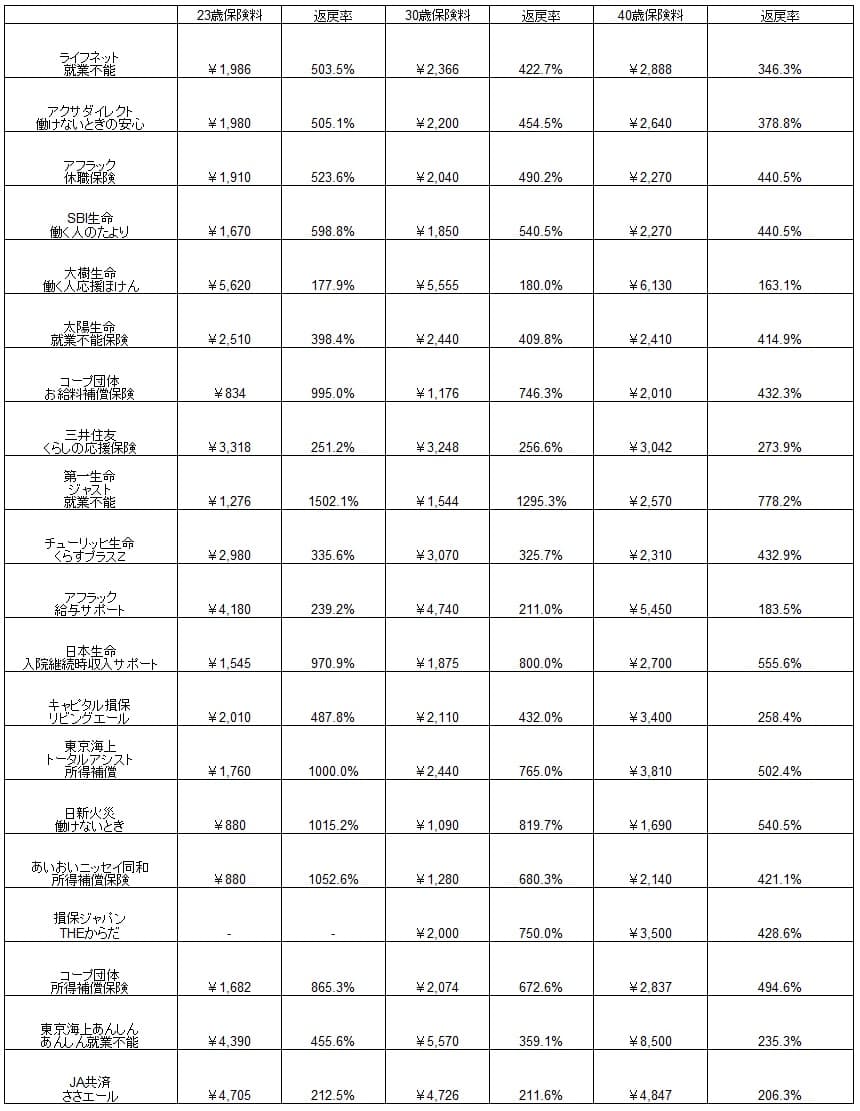

次に保険料は他社より安いのか高いのか、下図で他社の就業不能保険・所得補償保険で一覧表で比較しました。就業不能給付金は月額10万円で、返戻率は保険料を10年間支払い続けて、就業不能状態になって給付金を1年分受け取った場合で計算しました。

この保険の保険料は他社と比較すると、精神疾患を保障する保険の中では格段に安い部類に入ります。返戻率も他社よりも高い数字で、保険料が10年で上昇しても他社よりも有利なのが分かります。ただ、40歳で契約した場合は保険料が50歳で一段と上昇するため返戻率の他社よりも僅かに高い程度になります。

保険料・返戻率では他社よりも有利ですが、これだけの保険料の安さとなるとデメリット・注意点(弱点)が無いのか気になるところです。メリットに続いてデメリット・注意点について解説していきます。

メリット

この保険のメリットは、まずは前述したように保険料が安い点が挙げられます。この保険料の安さは1年更新(5年毎に保険料が上昇)に加えて、コープ組合員向けに30%の団体割引が適用されているのも大きいです。20代なら毎月500円で加入できるため経済的な負担感はほぼ感じないでしょう。

また、精神疾患までカバーしている点もメリットです。てん補期間(保険金が受け取れる期間)は2年ですが、他社には精神疾患をカバーしていない就業不能保険もあります。2年という期間もアフラックの1年やSBI生命の1年半よりも長いため特別に不利ではありません。

精神疾患以外のあらゆる原因による身体障害を補償するため、妊娠・出産により身体障害になったケースも補償されます。日本では医療技術の進歩により出産による死亡率は0.005%(WHO世界保健統計2022より)と限りなくゼロに低く、出産する女性に障害が残るケースも限りなくゼロに近いです。

しかし、限りなくゼロに近いだけで完全なるゼロではありません。厚労省の調査では妊婦1万人あたり1人(0.01%)で脳卒中になっています。脳卒中は死亡しなくても障害が残るケースもあります。他の保険では妊娠・出産は対象外とする保険がある中で、この保険は免責期間が60日から90日になりますが補償されるため安心感があります。

デメリット・注意点

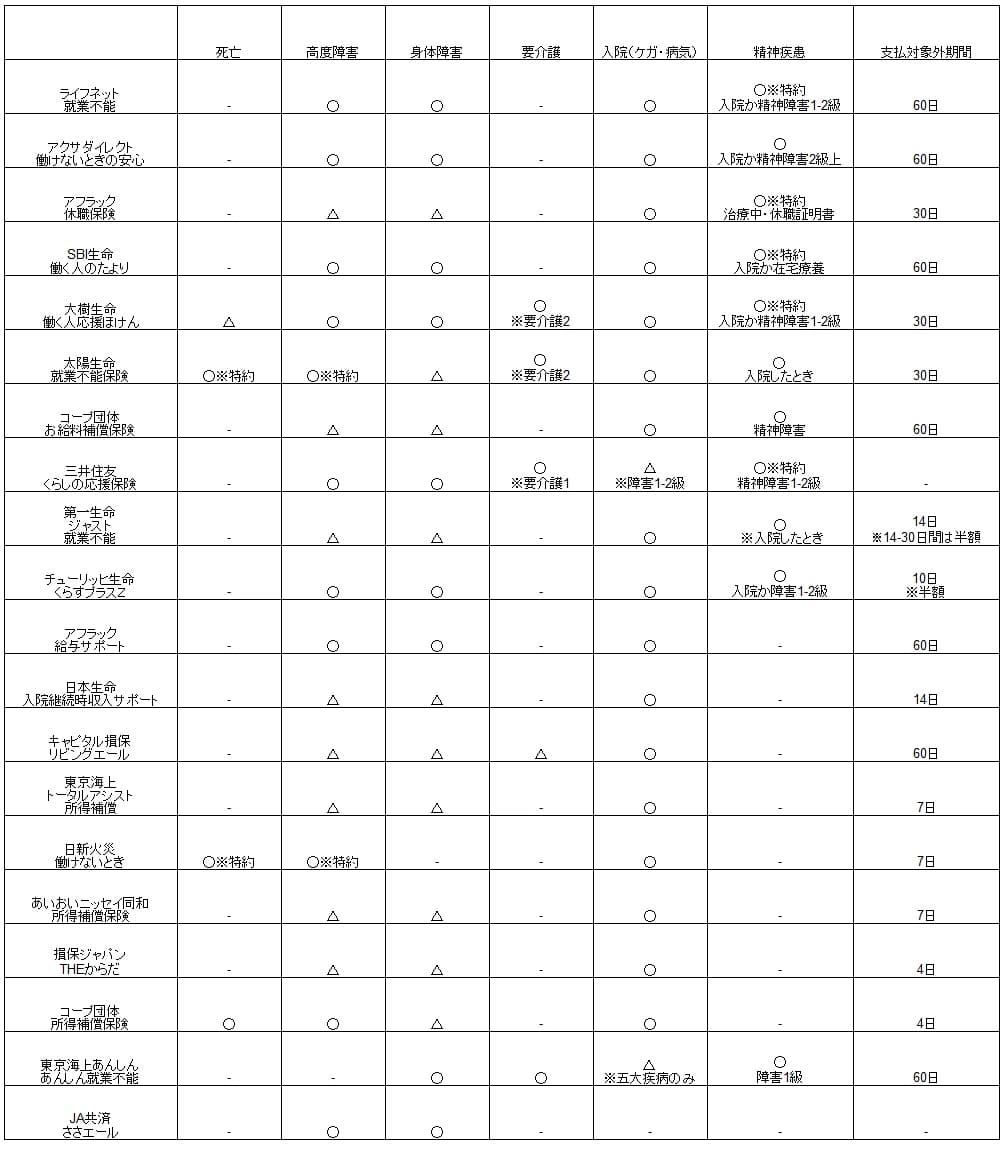

この保険のデメリットには、まずは保険金が受け取れる条件が曖昧な点が挙げられます。他社の就業不能保険は60日以上の入院か障害等級1~2級に認定されると保険金・給付金が受け取れます。この保険で保険金を受け取るには「身体障害状態により就業障害状態が60日以上継続」で、就業障害状態は身体障害により「経験・能力に応じた、いかなる業務にも全く従事できないこと」を指します。

この条件だと、仮に身体障害状態になっても軽作業ができるなら保険金は受け取れない可能性があります。うがった見方をすれば下半身麻痺でもPC作業やシール貼りはできると看做されるかもしれません。昏睡状態や寝たきり状態でないと保険金が受け取れなければ、保険金を受け取る条件は他社よりも圧倒的に厳しいです。そう考えると安い保険料にも納得できます。

さらに補償内容でも他社の就業不能保険に見劣りするという弱点があります。他社の保険は短期だけではなく長期の精神疾患もカバーしている保険があります。こういった保険は精神疾患でも障害等級1~2級に認定されれば、60歳まで給付金が受け取れます。その他、死亡・要介護状態までカバーする保険もあります。

補償面でいえば最低保証期間が3年なのもデメリットです。この保険では59歳で就業障害状態になると、62歳までの3年間は保険金が受け取れます。他社には最低保証期間が無い保険もありますが、最低保証期間がある保険は5年か10年であることが多いです。

さらに個人事業主・専業主婦・パートやアルバイトの人は、コープ組合員でも保険に加入できない点に注意が必要です。これらの人でも加入できる就業不能保険が他社にはあります。本来、こういった会社員ではなく傷病手当金がない人こそ就業不能保険が必要です。人によりますが、この点もデメリットといえるでしょう。

評判・苦情

コープのお給料補償保険の引受保険会社のあいおいニッセイ同和損保の2021年度(2021年4月~2022年3月)の決算資料によると、保険会社の収入を示す正味収入保険料は前年度の1.28兆円から1.29兆円に0.8%ほど増加していました。その中でお給料補償保険が含まれる「傷害の保険」というカテゴリは前年度から2.6%増と悪くありません。契約状況からすると評判は普通といえます。

次に日本損害保険協会の苦情数のデータですが、あいおいニッセイ同和損保全体に寄せられた苦情数は1427件(2021年度累計)です。売上高の近い三井住友海上の1918万件より少なめです。直近の四半期の苦情では、358件のうち保険金に関する苦情が86%と最も高い比率を占めていました。他社も保険金に関する苦情が多いため特に違和感はありません。

その他に、大規模調査を行っている調査会社のJ.D.パワーやオリコンでの顧客満足度も確認したいところですが、コープ団体保険は評価の対象外です。あいおいニッセイ同和損保については自動車保険についての調査結果はあるものの、所得補償保険についての調査はありませんでした。

以上のデータから考えると、引受保険会社のあいおいニッセイ同和損保全体の評判は少し悪い可能性がありますが、コープのお給料補償保険の評判は伺い知れません。全体の評判でいえば保険金関係で手続きが煩雑だったり、時間を要するのかもしれません。この保険は特に保険金の条件が曖昧なため注意が必要でしょう。お給料補償保険についても調査対象外であるマイナーな保険、みんなが注目していない(選んでない)保険という言い方もできます。

総合評価・おすすめか?

結論としては、コープのお給料補償保険はおすすめできない保険です。保険料が安いのが魅力なものの、補償内容にも評判にも不安があります。いざという時に役立たない可能性がある保険は、基本的には一段と正確な情報が入手できない限りは見送るのが無難です。

そのため短期の精神疾患が気がかりな人は、保険料が安いSBI生命の就業不能保険も検討すると良いでしょう。精神疾患に加えて他の原因での就業不能が気がかりな人は、保障範囲が広い大樹生命の就業不能保険が候補となります。逆に精神疾患による就業不能が不要なら、死亡・三大疾病が保障される収入保障保険を検討すべきです。