キャピタル損保 リビングエールを比較・評価

- オススメ度:

- 保険会社:

- キャピタル損保

- 名称:

- リビングエール

- 加入年齢:

- 15~63歳

- 補償期間:

- 3年または5年

- 補償内容:

- 全く働けなくなった状態

- 特徴:

- 収入を60歳まで長期にサポート

リビングエールはキャピタル損害保険(旧 日立キャピタル損害保険)が、2010年10月から販売している長期就業不能所得補償保険です。就業不能を補償する保険を損害保険会社が販売する時は所得補償保険、生命保険会社が販売する時は就業不能保険と名乗ることが多いのですが、この会社では就業不能所得補償保険と名乗っています。

かつては所得補償保険と就業不能保険で補償内容が異なることが多かったのですが、最近では両者の違いは詰まりつつあります。そのため以下で補償内容・保険料・返戻率・評判等を解説しますが、他社の所得補償保険だけでなく就業不能保険と合わせて比較していきます。

補償内容・補償範囲

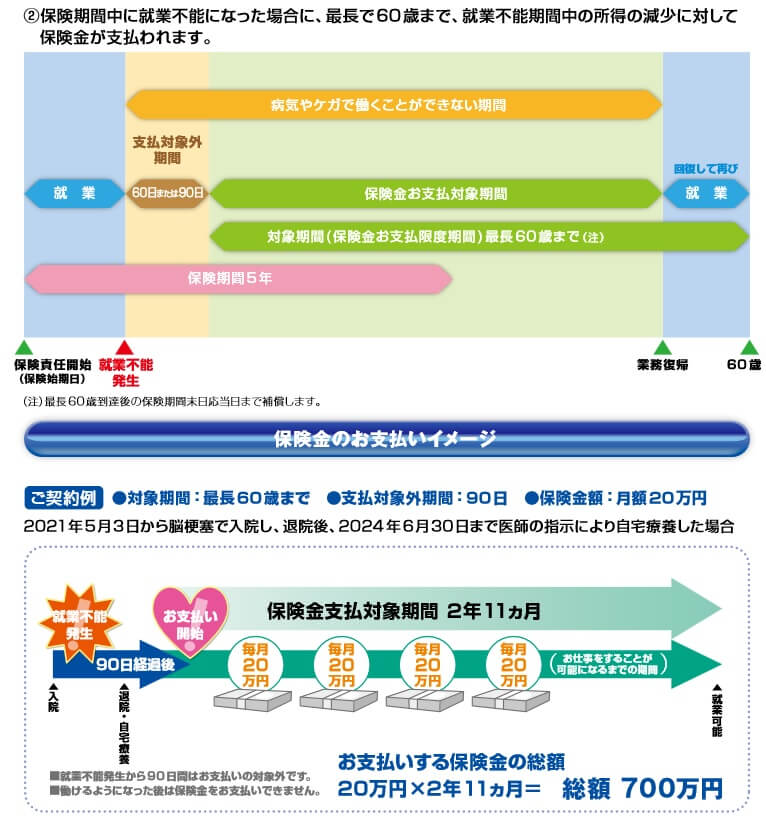

リビングエールは、病気・ケガにより「いかなる業務(仕事)にもまったく従事できない状態」になると保険金が受け取れる保険です。「いかなる業務~」とは病気・ケガになる前の業務だけではなく、他の事務作業・軽作業等もできない状態を指します。事務作業はデスクワーク等で、軽作業は荷物の仕分け・梱包等が例に挙げられます。つまり長期入院中か自宅療養中か寝たきりに近い状態になると、保険金が受け取れると考えていいでしょう。

ただ、こういった状態になっても即座に保険金は受け取れません。その状態が支払対象外期間を超えて初めて保険金が受け取れます。支払対象外期間は60日・90日・120日・180日・365日から選択でき、支払対象外期間が短いほど保険料は高くなります。

支払対象外期間を超えて保険金を受け取り始めると、保険金支払対象期間になるか回復して就業できるまで保険金が受け取れます。保険金支払対象期間は3~10年か60歳か65歳か自分で選べます。60歳か65歳を選べば自分が健康なら定年退職したであろう時期まで給付金が受け取れ安心です。一方で3~10年にすると病気・ケガになっても回復が前提となりますが、その分だけ保険料は安くなります。

ちなみに、この保険の保険期間は3年または5年となります。この期間のうちに働けない状態になると保険金が受け取れます。契約してから3年・5年後に更新するか否かを決め、更新をすれば補償が継続して働けない状態になれば保険金が受け取れます。更新手続きが面倒な人は自動継続特約も付加できます。

保険料・返戻率を他社と比較

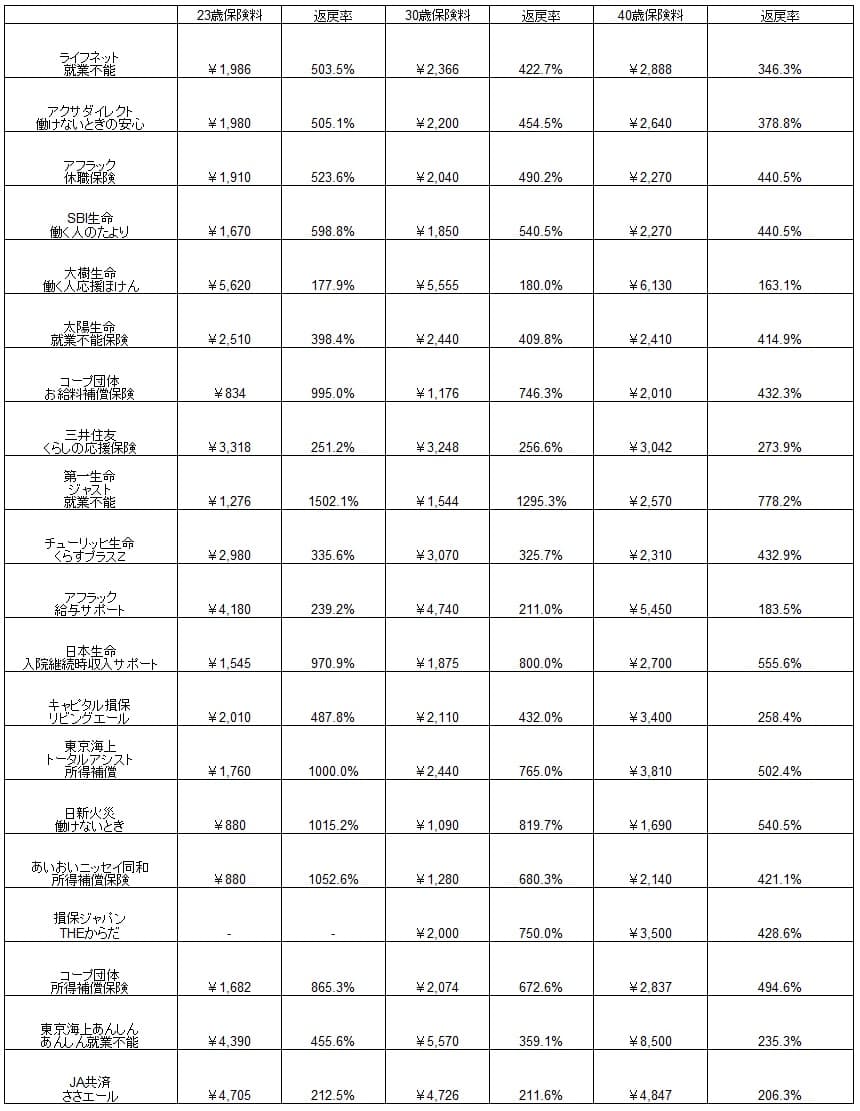

この保険の保険料は保険金を月額10万円・5年満期にすると、23歳男性は2010円、30歳は2110円、40歳は3400円となります。契約する1口が5万円のため、保険金を月額5万円にすれば上述の保険料は半額になります。保険金を月額20万円にすれば保険料は2倍になります。

注意すべきは3~5年で更新がある点です。更新をすると更新時の年齢によって保険料は上昇し、49歳時にはピークで1口あたり2305円(月額10万円なら2倍の4610円)まで上昇します。49歳時に更新しても保険料の負担が問題ないか契約時に確認した方が賢明です。また、何歳まで更新するか解約するかを自分で決めておく必要があるでしょう。

次に保険料は他社より安いのか高いのか、下図で他社の就業不能保険・所得補償保険で一覧表で比較しました。就業不能給付金は月額10万円で、返戻率は保険料を10年間支払い続けて、就業不能状態になって給付金を1年分受け取った場合で計算しました。

この保険の保険料は他社の保険と比較すると、比較的高い部類に入ります。精神疾患までカバーする保険と比較すれば返戻率では悪くありませんが、精神疾患をカバーしない他社の保険と比べれば返戻率は劣ります。この保険は他社と異なり5年毎(もしくは3年毎)に保険料が上昇するため、10年後ではなく15年後や20年後に病気になったケースを考慮すれば保険料は上図よりも割高になります。

保険料・返戻率では他社の方が有利ですが、それを補って余りあるメリットはあるのでしょうか。続いてメリットについて解説していきます。

メリット

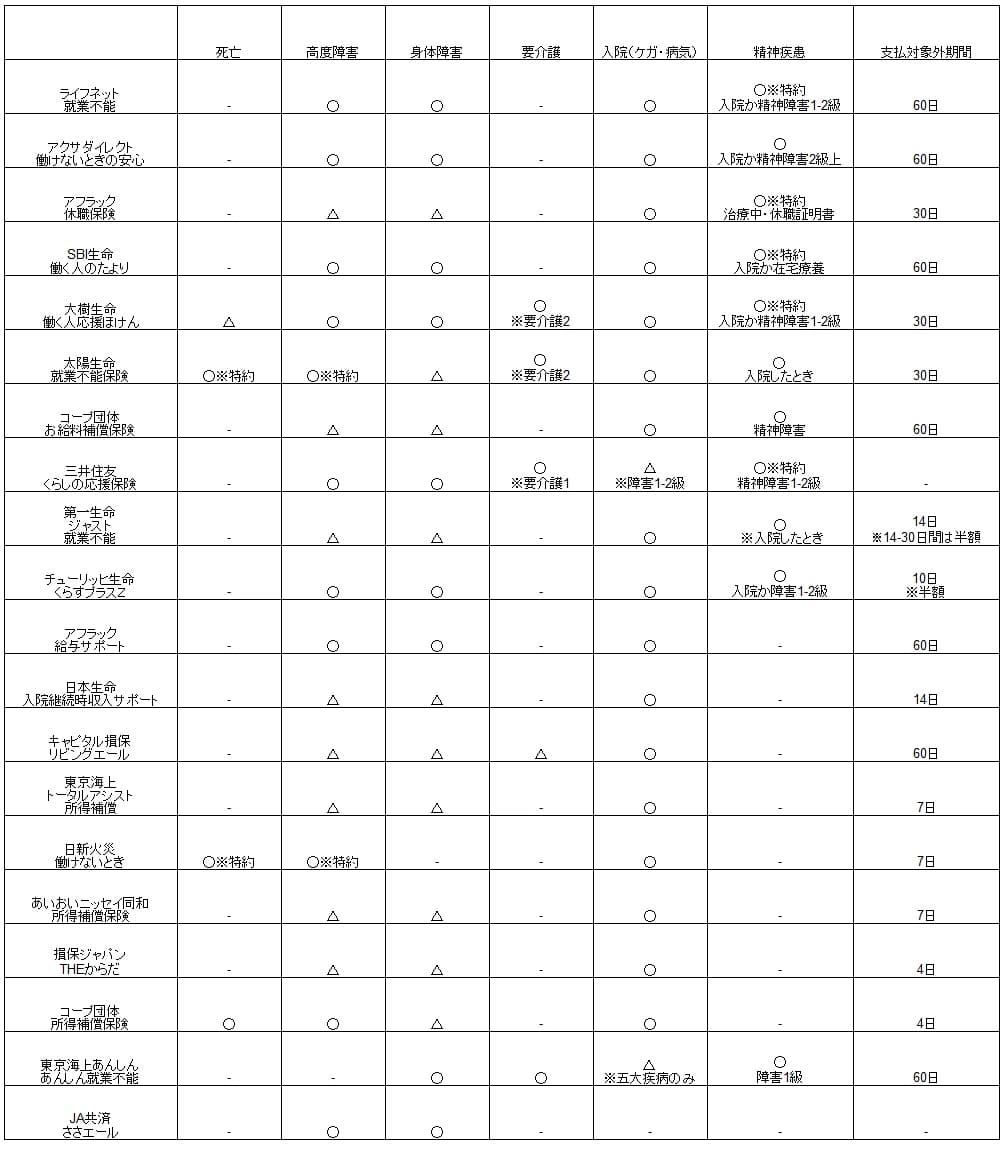

この保険のメリットは、まずは就業不能状態が継続する限り保険金が受け取れる点にあります。入院中や在宅療養中で就業不能であれば保険金が受け取り続けられ収入が途絶えません。他社では病気によっては一時金が受け取れるだけで終わりという保険もあり、一時金を使い切った後の収入の心配はありません。

さらに就業不能か否かは保険会社が医師の診断書・事情確認や本人への事実確認等で判断されます。他社の保険のように障害等級1~2級の認定や要介護度2~3の認定は不要です。これらの公的制度は公的サービスが受けられるため心強いのですが、いかんせん時間を要するのも事実です。さらに要介護2なら保険金が受け取れたのに、要介護1の認定で保険金が受け取れないというケースもあります。

また、3~5年で更新があるのは保険料面ではデメリットですが、見直すチャンスが定期的に訪れるという点ではメリットにもなります。この保険を契約する人は自分が就業不能になった時が心配で契約しますが、結婚・転職したり年齢を重ねて不安が和らぐこともあるでしょう。3~5年の間隔で不要なら解約する機会が訪れれば、保険料を他の支出に振り分けられます。他社の保険だと契約してから満期まで放置しがちで、ともすれば保険料の無駄になります。

デメリット・注意点

この保険のデメリットには、まずは保険料が高めで返戻率が低めという点が挙げられます。それも保険金の条件が「いかなる業務(仕事)にもまったく従事できない状態」と厳しめです。この条件だと身体障害状態でも軽作業ができるなら保険金は受け取れません。つまり下半身麻痺になってもPC作業やシール貼りはできると判断されれば、保険金は受け取れないです。

他社なら入院か障害等級1~2級に認定されると保険金・給付金が受け取れる保険が多いです。障害等級1~2級に認定されれば、それ以後は何らかの仕事を働ける状態だとしても保険金が満期まで受け取れる保険もあります。この保険のように就業不能状態が継続する必要がありません。

さらに精神疾患が対象外というデメリットがあります。他社の保険は精神疾患は対象外でも死亡・高度障害を対象としたり、要介護状態も対象とする保険もあります。死亡が補償されれば就業不能にならなかったり、入院して60日以内に死亡した場合でも遺族に保険金が支払われます。

補償面でいえば最低保証期間が不明なのもデメリットです。他社の最低保証期間がある保険だと59歳で就業障害状態になると、最低でも5年(64歳まで)か10年(69歳まで)は保険金が受け取れます。他社には最低保証期間が無い保険もありますが、最低保証期間がある保険は5年か10年であることが多いです。

評判・苦情

キャピタル損保の2021年度(2021年4月~2022年3月)の決算資料によると、保険会社の収入を示す正味収入保険料は前年度の53億円から51.3億円に減少していました。その中でリビングエールが含まれる「傷害の保険」というカテゴリは前年度の44億円から45.8億円に微増しており悪くありません。契約状況からすると評判は普通といえます。

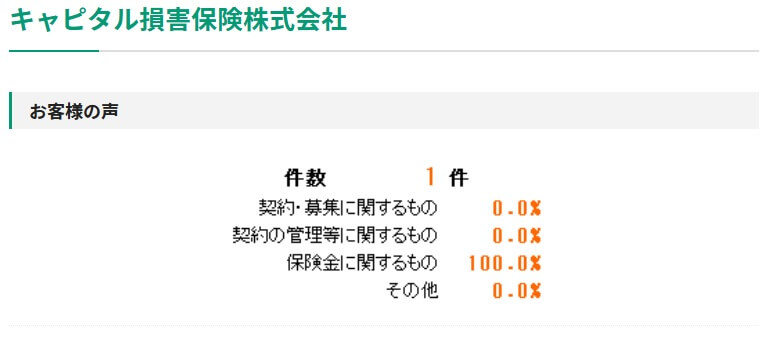

次に日本損害保険協会の苦情数のデータですが、キャピタル損保全体に寄せられた苦情数は1件(2021年度累計)です。他社と契約数の規模が異なりますが、たった1件だけというのは明らかに数は少ないです。直近の四半期の唯一の苦情は保険金に関する苦情でした。他社も保険金に関する苦情が多いため不自然ではありません。

その他に、大規模調査を行っている調査会社のJ.D.パワーやオリコンでの顧客満足度も確認したいところですが、キャピタル損保は評価の対象外です。キャピタル損保が公表している「お客様の声」では契約・募集や契約の管理・保全について改善要望があったようですが、いずれも数件と少ないです。

以上のデータから考えると、キャピタル損保全体の評判は普通か良い可能性があり、リビングエールについても悪くない可能性はあります。ただ、全体的にデータが少なく心もとない感は否めません。一般的には聞き慣れない保険会社かもしれませんが、取り立てて評判が悪いということは無さそうです。

総合評価・おすすめか?

結論としては、リビングエールはおすすめできない保険です。かつては長期の就業不能状態に備えられる唯一の保険でしたが、今では他社が軒並み就業不能を対象とした保険を販売し優位性は薄れました。さらに他社の方が補償が充実し保険料も安いです。

そのため短期の精神疾患が気がかりな人は、保険料が安いSBI生命の就業不能保険も検討すると良いでしょう。精神疾患に加えて他の原因での就業不能が気がかりな人は、保障範囲が広い大樹生命の就業不能保険が候補となります。逆に精神疾患による就業不能が不要なら、死亡・三大疾病が保障される収入保障保険を検討すべきです。