アフラックの休職保険を比較・評価

- オススメ度:

- 保険会社:

- アフラック

- 名称:

- 休職保険

- 加入年齢:

- 18~65歳

- 保障期間:

- ~65歳満了

- 保障内容:

- 入院・精神疾患等での就業不能

- 特徴:

- 短期の休職による収入減少に

アフラックの休職保険は、2022年3月から販売を開始した就業不能保険です。実際に会社を休職した期間を保険金の対象とする業界初の保険で、かつ1年間という短期間の就業不能を保障する他社には無い保険です。アフラックには給与サポート保険という就業不能保険もありますが、そちらとは長期の就業不能を手厚く保障する点で異なります。

アフラックの調査では10人に1人が1ヶ月以上の休職を経験しているため、その意味では理に適っているように見えますが、果たしてデメリットや注意点は無いのでしょうか。以下でアフラックの休職保険の保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

保障内容・保障範囲

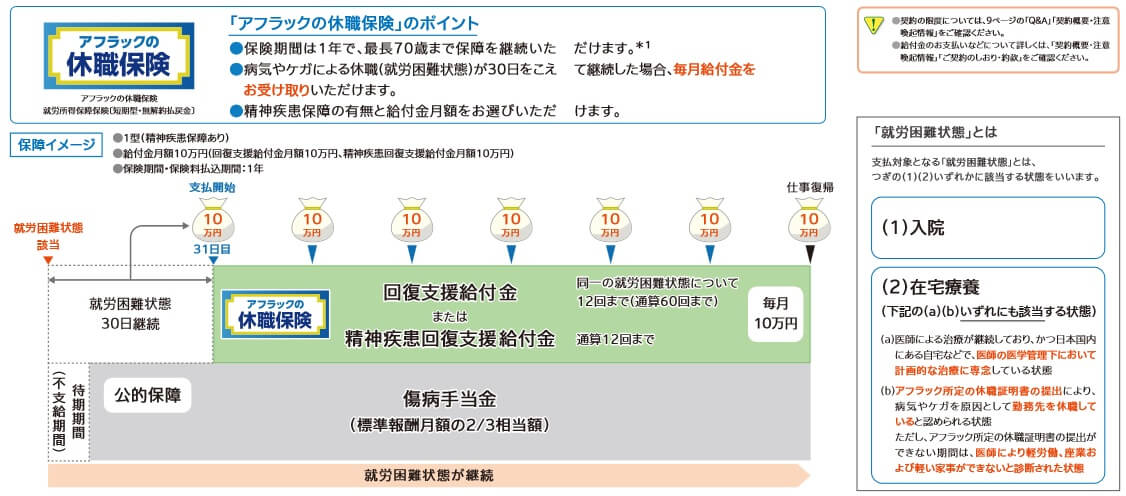

この保険は回復支援給付金と精神疾患回復支援給付金の2つで構成され、保障を追加する特約は用意されていません。回復支援給付金は保険期間中に病気・ケガで就労困難状態になり、その状態が30日を越えると受け取れます。就労困難状態とは入院中か在宅療養を指しますが、在宅療養は医師による治療が継続中であり、休職証明書がある休職中である必要があります。

回復支援給付金は同一の理由による1回の就労困難状態につき12回まで受け取れます。つまり病気で就労困難状態となっても受け取れるのは12ヶ月分となります。就労困難状態から回復して180日経過後に、再び病気で就労困難状態となれば給付金が受け取れます。それでもトータルで60回(5年分)が限度となっています。

回復支援給付金の病気には精神疾患が含まれず、精神疾患による就労困難状態だと精神疾患回復支援給付金が受け取れます。この場合の就労困難状態も入院中か在宅療養を指し、1回の就労困難状態につき12ヶ月分まで受け取れます。しかし、回復支援給付金と異なり、回復して180日が経過後に再び就労困難状態になっても受け取れません。保険に加入してから保険が満了するか解約するまで1度きりとなります。

回復支援給付金のみだと1型、回復支援給付金と精神疾患回復支援給付金のセットだと2型となり、当然ながら2型の方が保険料が高くなります。ただ、あらゆる調査で20~30代で就労困難となる原因は精神疾患が最多のため、選ぶなら2型となる人が大半でしょう。

保険料・返戻率を他社と比較

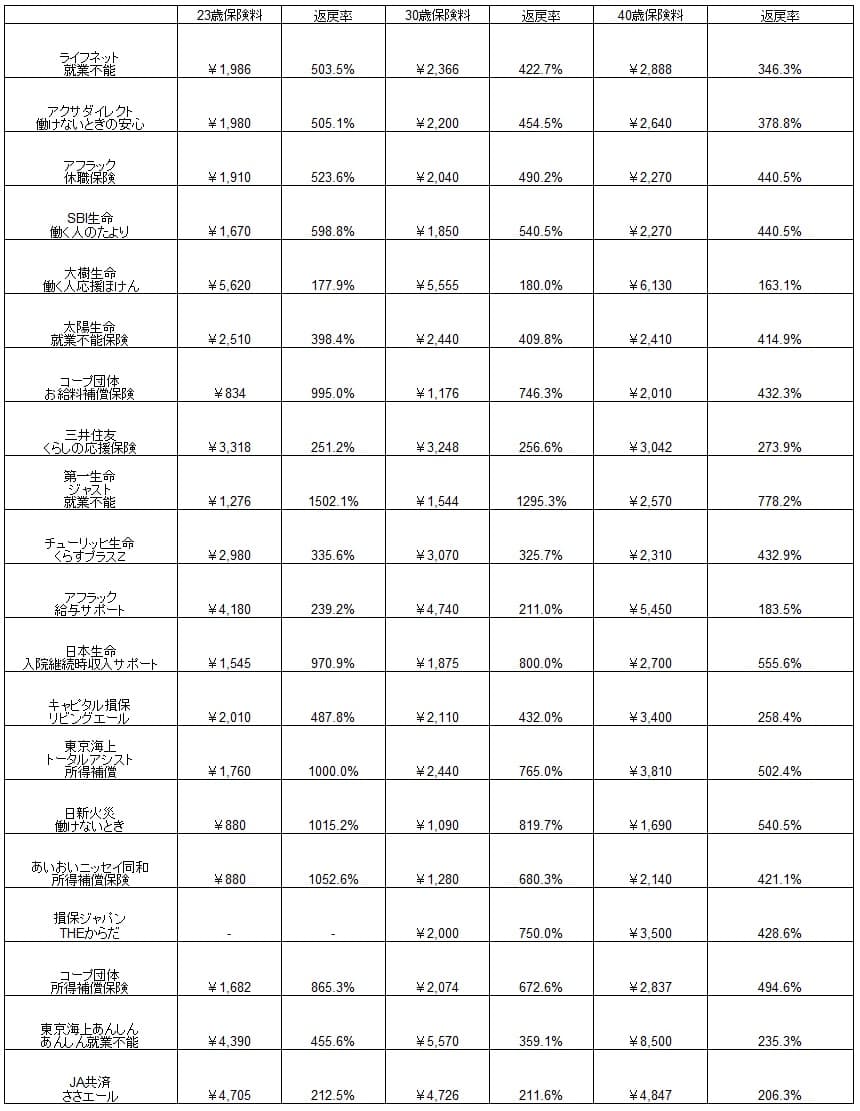

この保険の保険料は給付金が月額10万円・2型(精神疾患保障あり)にすると、23歳男性は1910円、30歳は2040円、40歳は2270円となります。精神疾患の無い1型にすると、各々の保険料は400円ほど安くなります。この程度の差額なら1型ではなく2型でも良いでしょう。

ただ、この保険は保険期間が1年更新で保険料は5年毎に昇します。20歳で当初は月額1910円だった保険料は、40歳になると月額2270円になります。保険料が契約時から変化しない保険の方が安心感はありますが、50歳まで契約しても保険料は3100円のため経済的な負担は大きくありません。

それでは保険料は他社より安いのか高いのか、下図で他社の就業不能保険・所得補償保険で一覧表で比較しました。就業不能給付金は月額10万円で、返戻率は保険料を10年間支払い続けて、就業不能状態になって給付金を1年分受け取った場合で計算しました。

この保険の保険料を他社と比較すると、精神疾患を保障する保険の中では比較的安い部類に入ります。特に20代よりは30代、30代よりは40代の方が返戻率は相対的に上昇します。保障内容が近いSBI生命より40代以外は保険料が高く、保険料は最安値ではありません。

保険料は最安値ではないものの差は小さいため、他社にないメリットがあればベストに近い保険といえます。その反面、保険料で優位でも決定的なデメリットがあるようなら。他社の保険の方が良いともいえます。続いて、どのようなメリット・デメリットがあるのか確認していきます。

メリット

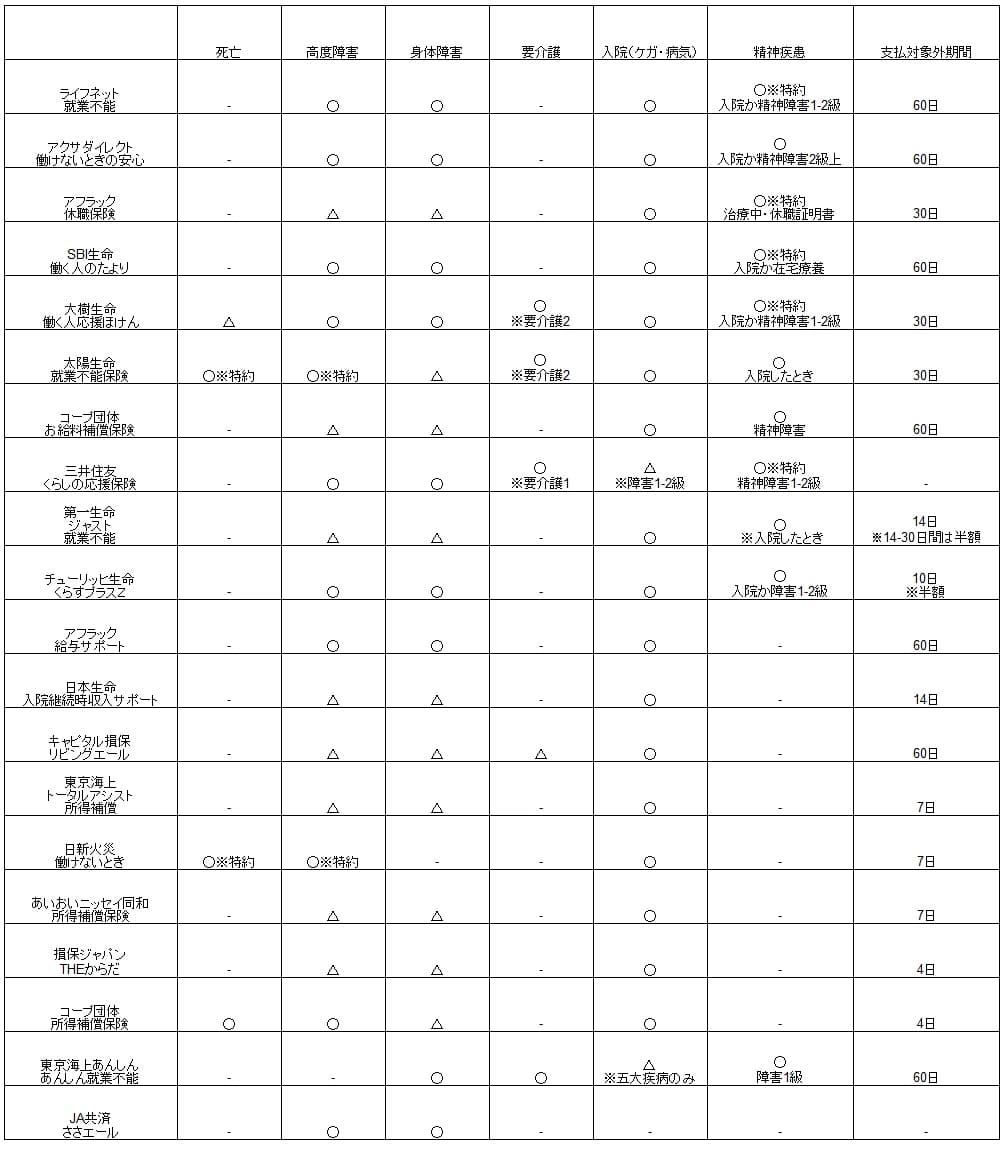

この保険のメリットは、まずは病気・ケガに加えて精神疾患による就業不能までカバーしている点が挙げられます。他社の就業不能保険(+所得補償保険)は精神疾患を対象外とすることが多々あります。精神疾患までカバーする保険と比べても、この保険は免責期間(支払対象外期間)が30日で他社の60日より短いです。

この免責期間が60日ではなく30日と短いというメリットは大きいです。他社の保険なら入院日数・休職期間が31~60日だったら給付金が受け取れませんが、この保険なら給付金が受け取れます。たかだか30日の差ですが、休職して貯蓄で生活を1ヶ月乗り切るのと、貯蓄で2ヶ月乗り切るのでは精神的な負担は異なるでしょう。

また、保険期間が1年更新で5年毎に保険料が上昇するのはデメリットに見えますが、前述したように返戻率で見れば必ずしも不利とはいえません。それも毎年ではなく5年毎のため、不要だと感じれば更新の前年に解約するキッカケにもなります。

最後に保険の名称でもある休職という条件で保険金・給付金が受け取れるのもメリットです。他社の保険では入院が60日継続するか、障害等級2級以上の認定が必要となります。この保険なら30日で退院して自宅療養中でも、休職中であれば給付金が受け取れます。入院ではなく初めから自宅療養でも治療中なら給付金が受け取れます。

仮に休職証明書が出せない場合でも、医師により軽労働・座業・軽い家事ができない状態と診断されれば給付金が受け取れます。診断された状態を示すためには医師による診断書が休職証明書の代わりに必要となります。

デメリット・注意点

この保険のデメリットには、精神疾患回復支援給付金が通算12回という点が挙げられます。就業不能状態が継続しても12回(1年分)で給付金は終了します。アクサダイレクト・SBI生命の保険では通算18回(1年半分)のため、アフラックよりも半年長く給付金が受け取れます。

また、保障内容の箇所で既述したように、通算12回で精神疾患に関する保障は消滅する点にも注意が必要です。180日が経過して再び就業不能となっても、それが精神疾患以外の病気・ケガでない限りは給付金が受け取れません。精神疾患を主目的とするなら解約する等の対応が必要でしょう。

さらに、この保険は長期の就業不能状態に加えて、死亡・要介護状態に備えられないというデメリットもあります。他社では就業不能に加えて他の状態も保障する保険があります。死亡が保障されれば就業不能にならずに事故で死亡しても保険料は無駄になりません。

他社には条件に合致すれば保険期間が満了するまで保険金・給付金が受け取れる保険があります。アフラックより条件が厳しくはなりますが、60歳満了なら40歳で就業不能となれば20年間も給付金が受け取れます。この保険の場合は回復支援給付金でも通算60回が限度のため5年で給付金が終了します。

さらに休職証明書の提出で済む点は弱点にもなり得ます。条件が他社よりも緩いという面ではメリットですが、果たして精神疾患の状態で休職証明書を入手できるかという疑問があります。特に職場・仕事関係で休職した場合に、職場に保険金の関係で休職証明書が欲しいと連絡できるのでしょうか。

ちなみに回復支援給付金・精神疾患回復支援給付金は妊娠・出産による休職は対象外です。他社の就業不能保険も同様で、妊娠・出産で一時金なりの保障があるのは一部の女性保険に限られます。ただ、昨今では女性が産後も働くのが普通になり、産後に就業不能となる可能性もあります。女性の復職を支援ないしは祝う意味で、一時金なりがあって欲しいところです。いつまでも妊娠・出産が対象外なのは、保険会社が旧態依然であることを露呈しています。

評判・苦情

アフラックの2021年度(2021年4月~2022年3月)の決算資料によると、全体での新契約数は80.3万件で前年度の79.9万件から横ばいでした。大幅減となった保険会社もあるため横ばいでも悪くありません。新契約の内訳で就労所得保障保険は8589件から7595件に減少しており不調ですが、この保険は2022年3月販売開始で数字に含まれていません。そのため契約数からするとアフラック自体の評判は普通で、休職保険自体の評判は伺い知れません。

生命保険協会の苦情数のデータでは、アフラック全体に寄せられた苦情数は6.5万件(2021年度累計実績)で、総顧客数の1465万件で割った苦情率は0.4%です。契約者1000人のうち4件で苦情が発生している計算で、他社の苦情率は0.2%台が多いため苦情数で考えると評判は悪いです。他社が保険金関係の苦情が多い中で保全関係の苦情が多いため、変更手続き・解約時にストレスがあるかもしれません。

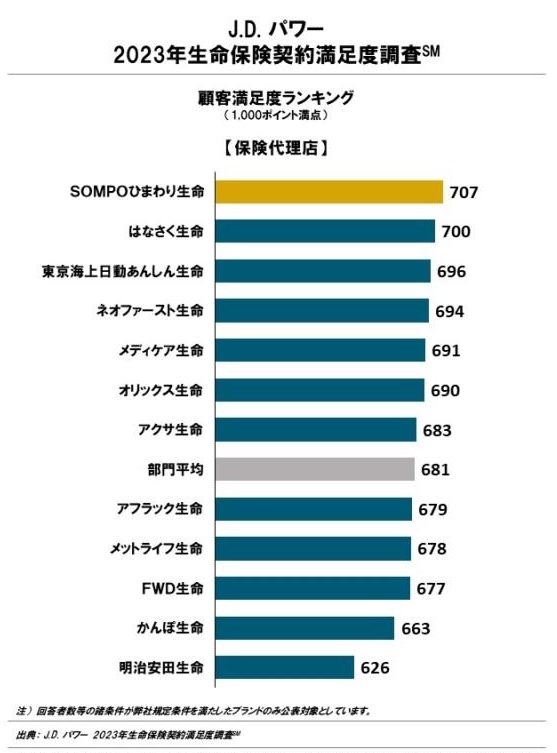

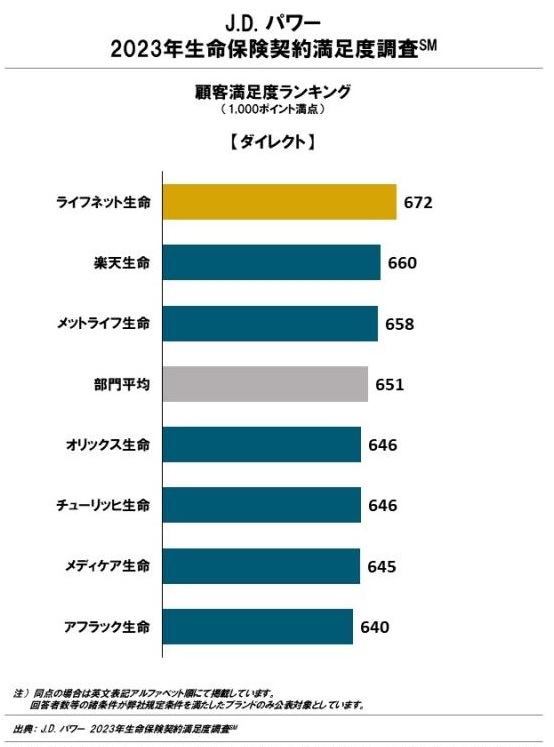

さらに調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険代理店チャネル)」では、アフラックは12社中で8位と下位にいます。ダイレクト型チャネルのランキングでは最下位まで落ちます。手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも顧客満足度は低いと考えられます。

さらにオリコンの「就業不能・所得補償型保険商品 総合ランキング2023」では、9つの就業不能保険の中でアフラックの休職保険は7位と最下位に近いです。この調査は30人の専門家(ファイナンシャルプランナー)が回答したランキングのため、専門家から低い評価を受けているのが分かります。

評価項目別のランキングでは保険料・商品内容の充実度では順位を1つだけ上げていますが、それでも下位であるのは変わりません。一般的には新しい保険に見えても、他社と比べれば劣るということでしょう。

以上のデータから考えると、アフラック全体の評判は悪い可能性があり、休職保険の評判も良くはないようです。全体の評判はJDパワーの調査や苦情面からして間違いないでしょう。苦情の内訳は保全関係の比率(27.4%)が高めですが、新契約関係の苦情の比率(24.1%)も保険金関係の苦情の比率(24.6%)も高めです。苦情がバラけている分だけ、契約する時から各種変更から解約するまで気が抜けない感があります。休職保険は専門家の評価が低いため評判は良いとはいえないでしょう。

総合評価・おすすめか?

結論としては、休職保険は悪くはない保険です。短期間の就業不能に備えるという点では、十分に役割を果たしてくれるはずです。ただ、既述したようにデメリットもあり、アフラック自体の評判も気がかりな面があります。デメリットを把握した上で契約すべきでしょう。評判面では各種手続きに手間取る可能性も考慮して、相談できるアフラックの店舗が近くにあるか確認すると良いかもしれません。

その一方で、短期の精神疾患に備えつつ保険料が安いSBI生命の就業不能保険も検討してもよいでしょう。精神疾患に加えて他の原因での就業不能が気がかりな人は、保障範囲が広い大樹生命の就業不能保険が候補になります。逆に精神疾患による就業不能が不要なら、死亡・三大疾病が保障される収入保障保険を検討すべきです。