東京海上日動 所得補償保険を比較・評価

- オススメ度:

- 保険会社:

- 東京海上日動火災保険

- 名称:

- トータルアシストからだの保険

- 加入年齢:

- 15~64歳

- 保障期間:

- 1年間

- 補償内容:

- 入院または治療中

- 特徴:

- ケガや病気により就業不能になった場合

東京海上日動のトータルアシストからだの保険(所得補償)は、販売開始から10年以上が経過している所得補償保険です。正式名称は障害総合保険(所得補償条項)ですが、補償内容からすれば所得補償保険と考えて差し支えありません。

他社では直近4~5年に販売開始した所得補償保険・就業不能保険も多い中では、この保険の古さは際立ちます。ただ、未だに販売継続している点からすると根強い需要がある可能性もあります。それでは以下で補償内容・保険料・返戻率・評判等を解説し、他社の所得補償保険・就業不能保険と合わせて比較していきます。

補償内容・補償範囲

トータルアシストからだの保険(所得補償)は、病気やケガで入院しているか入院以外で治療中で就業不能状態になると保険金が受け取れます。この保険の免責日数は7日のため、就業不能状態が7日を超えると次の日から保険金が受け取れます。

一口で就業不能状態といっても保険会社毎に微妙に意味・定義が異なりますが、この保険でいう就業不能状態とは「保険に加入した人が関わる業務に終日従事できない状態」を指します。会社員であれば入院か在宅治療によって、終日出社できない状態となります。入院のみ補償特約を付加すると、入院で就業不能状態になった場合に限られます。

また、保険金は他社では月額で設定して受け取るのも月単位ですが、この保険は保険金を日額で設定する点で異なります。日額で設定されているため、入院日数に応じて細かく保険金が受け取れます。入院日数が1ヶ月に満たなくても入院日数が7日を超えれば保険金が受け取れます。

ちなみに、この保険の保険期間は1年となります。てん補期間(保険金が受け取れる最長期間)は365日となります。入院・治療が1年以上に及んだとしても、保険金は1年で打ち切りとなります。保険料は1年の更新毎に上昇はしませんが、5年毎に年齢に応じて上昇します。

保険料・返戻率を他社と比較

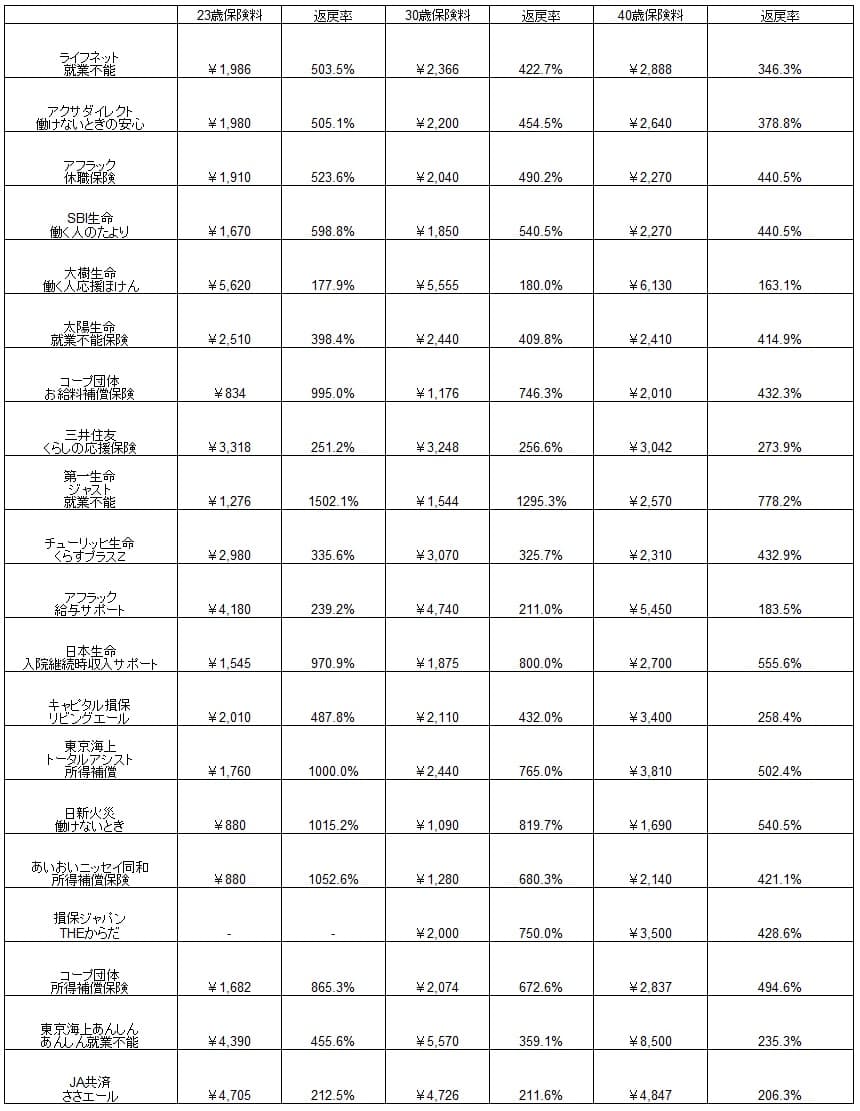

この保険の保険料は保険金日額7000円にすると、23歳男性は1760円、30歳は2440円、40歳は3810円となります。日額7000円だと1ヶ月(30日)で21万円になりますが、会社員なら傷病手当金があるため21万円は不要ともいえます。そう考えれば日額3500円にして保険料を半額にして節約する手もあります。

注意すべきは1年更新で5年毎に保険料が上昇する点です。前述の条件だと15~19歳で契約すると保険料は月額1200円だったところが、50~54歳で5270円、60~64歳で5930円まで上昇します。相当な保険料となるため一定の年齢になったら解約するか、保険金日額を無理のない低めに設定するのが肝要でしょう。

次に保険料は他社より安いのか高いのか、下図で他社の就業不能保険・所得補償保険で一覧表で比較しました。就業不能給付金は月額10万円で、返戻率は保険料を10年間支払い続けて、就業不能状態になって給付金を1年分受け取った場合で計算しました。

この保険の保険料を他社の保険と比較すると、比較的安い部類に入るのが分かります。保険料を単純比較すると高く見えることもありますが、これは他社が月額10万円の保険金にしたケースの保険料だからです。この保険の保険料を半額(日額7000円ではなく日額3500円)にすれば遜色ありません。

ただ、保険料は他社のように契約時から据え置きではなく5年毎に上昇します。そのため契約から10年後ではなく20~30年後に就業不能状態となった場合は、上図よりも返戻率は著しく悪化して他社との差も縮まります。50~60歳まで継続するなら他社に返戻率で逆転される可能性も大です。

メリット

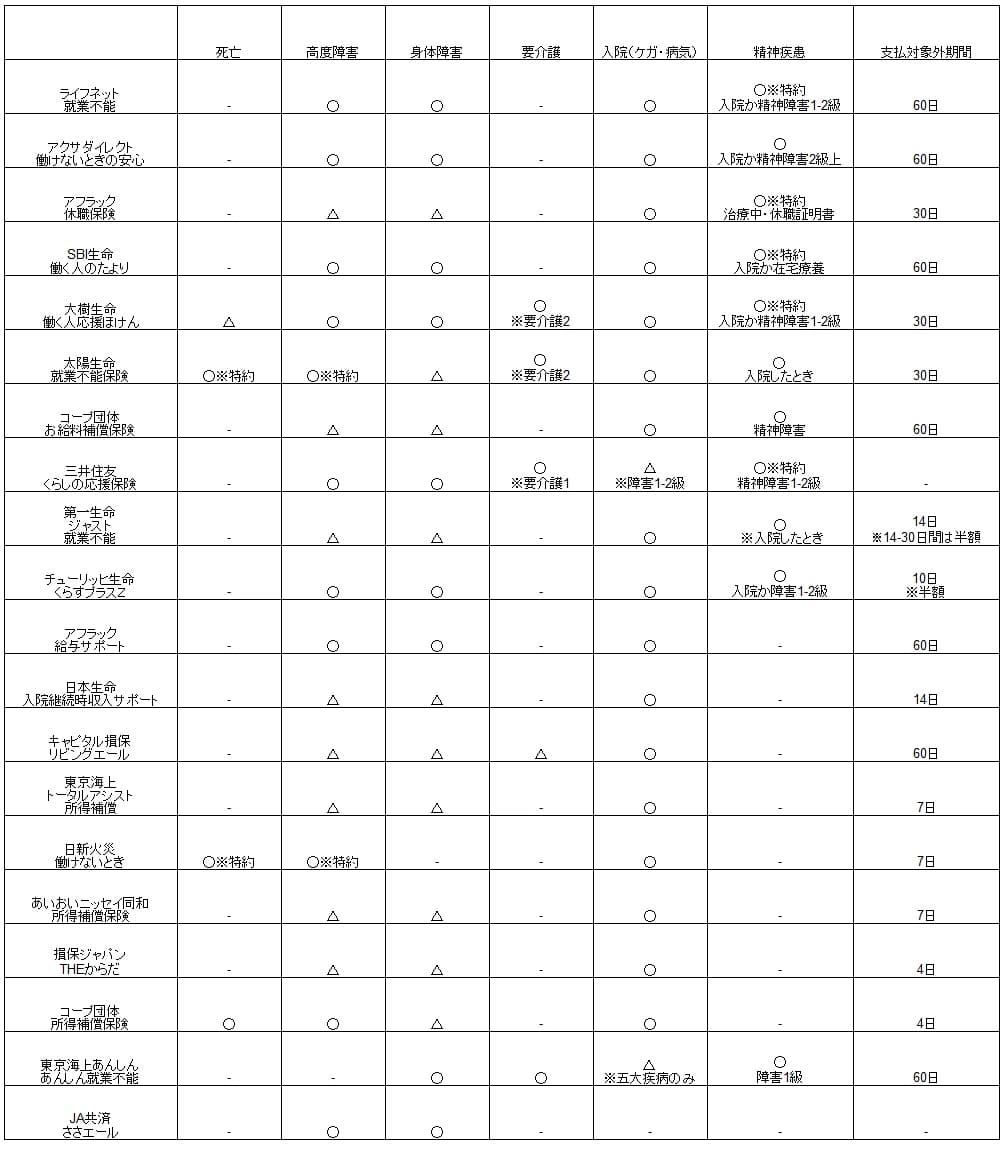

この保険のメリットは、まずは入院が7日を超えると保険金が受け取れる点が挙げられます。他社の保険では免責期間(支払対象外期間)が60日・30日であることが多く、その中で短くても14日・10日があるだけです。この保険の7日は非常に短く、それも保険金も日単位で受け取れるため超短期の入院でも安心です。

さらに就業不能か否かは「保険に加入した人が関わる業務に終日従事できない状態」で判断されるのもメリットでしょう。他社では自分の職業とは関係なく如何なる業務(軽作業)もできない状態にするケースもあり、それよりも明らかに条件は緩いです。他社の保険のように公的機関から障害等級1~2級の認定も不要です。

また、1年で更新(5年で保険料が上昇)があるのは保険料面ではデメリットですが、見直す機会が訪れるという意味でメリットにもなります。5年に1度の保険料が上昇した時点で就業不能への不安があるのかが確認でき、他の保険の方が良いのではないか?解約した方が良いのでは?と考えられます。

デメリット・注意点

この保険のデメリットには、まずは長期の就業不能状態に備えられない点が挙げられます。この保険のてん補期間が365日のため、どれだけ入院・治療が長引いても1年で保険金は終了します。他社の保険なら入院だけではなく障害等級1~2級に認定されると、保険期間が満了するまで保険金が受け取れます。保険期間を60歳か65歳にすれば、定年する年齢まで保険金が受け取れるのです。

さらに最大の特徴である短期の就業不能についても、入院・治療中が条件なら医療保険等の方が良いともいえます。医療保険なら日帰り入院から給付金が受け取れ、手術等で入院とは別途で給付金が受け取れます。

さらに精神疾患による就業不能が対象外なのもデメリットです。さすがに古い保険のため止むを得ないのですが、他社の新しい保険では精神疾患による入院・治療でも保険金が受け取れるものが数多くあります。他社には精神疾患に加えて、死亡・高度障害・要介護状態による就業不能も対象とする保険もあります。

死亡が補償されれば就業不能にならず死亡した場合でも、遺族に保険金が支払われます。要介護状態が補償されれば入院・治療は終了したものの就業不能状態が継続した場合、もしくは要介護認定されれば保険金が受け取れます。これらの補償があることで幅広い就業不能状態に備えられます。

評判・苦情

東京海上日動の2021年度(2021年4月~2022年3月)の決算資料によると、保険会社の収入を示す正味収入保険料は前年度の2.26兆円から2.28兆円に微増していました。その中で所得補償保険が含まれる「傷害の保険」というカテゴリは前年度から4%の伸びを見せています。この保険単体ではなく他の障害の保険と合算した数字ですが、契約状況からすると評判は普通か悪くないといえます。

次に日本損害保険協会の苦情数のデータですが、東京海上日動全体に寄せられた苦情数は3309件(2021年度累計)です。同じく大手の損保ジャパンやMS&AD(三井住友海上・あいおいニッセイ同和)と比べても、数字面では大きな差がありません。直近の四半期の苦情では保険金に関する苦情が大半を占めましたが、他社も保険金に関する苦情が多いため不自然ではありません。

苦情と同様に東京海上日動が公表している「お客様の声」では、保険金の支払の説明不測・お支払の可否への不満が多く、次いで商品とサービスへの改善要望が多いようです。契約・募集や契約の管理・保全についての改善要望もあったようです。その他に調査会社のJ.D.パワーやオリコンでの顧客満足度も確認したいところですが、東京海上だと自動車保険はあれど所得補償保険は対象外です。

以上のデータから考えると、東京海上日動全体の評判は普通そうで、所得補償保険についても悪くない可能性はあります。東京海上は損保会社の中でも最大手で売上もトップということもあり、そこまで評判を気にしなくも良いかもしれません。ただ、全体的にデータが少なく心もとない感は否めません。

総合評価・おすすめか?

結論としては、東京海上の所得補償保険はイマイチな保険です。短期の就業不能に備えられるのは良いのですが、長期の就業不能・精神疾患に備えられないのが大きいです。やはり販売から相応の年月を経ており、今では古さが目立つということでしょうか。

そのため短期の精神疾患が気がかりな人は、保険料が安いSBI生命の就業不能保険も検討すると良いでしょう。精神疾患に加えて他の原因での就業不能が気がかりな人は、保障範囲が広い大樹生命の就業不能保険が候補となります。逆に精神疾患による就業不能が不要なら、死亡・三大疾病が保障される収入保障保険を検討すべきです。