大樹生命 働く人応援ほけんを比較・評価

- オススメ度:

- 保険会社:

- 大樹生命

- 名称:

- 働く人応援ほけん

- 加入年齢:

- 15~55歳

- 保障期間:

- ~65歳満了

- 保障内容:

- 入院・精神疾患等

- 特徴:

- 働けなくなったときをサポート

大樹生命の「働く人応援ほけん」は、くらしエール・くらしガードという特約のどちらかか、両方を付加した保険を指します。大樹生命の大樹セレクトは特約を組み合わせる保険で、くらしエール・くらしガード以外の特約も用意されています。就業不能以外の死亡保障・介護保障等も加えられます。

様々な保障が加えると保険料が高くなるため、最も不安なのが就業不能なら「くらしエール・くらしガード」があれば事足ります。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

保障内容・保障範囲

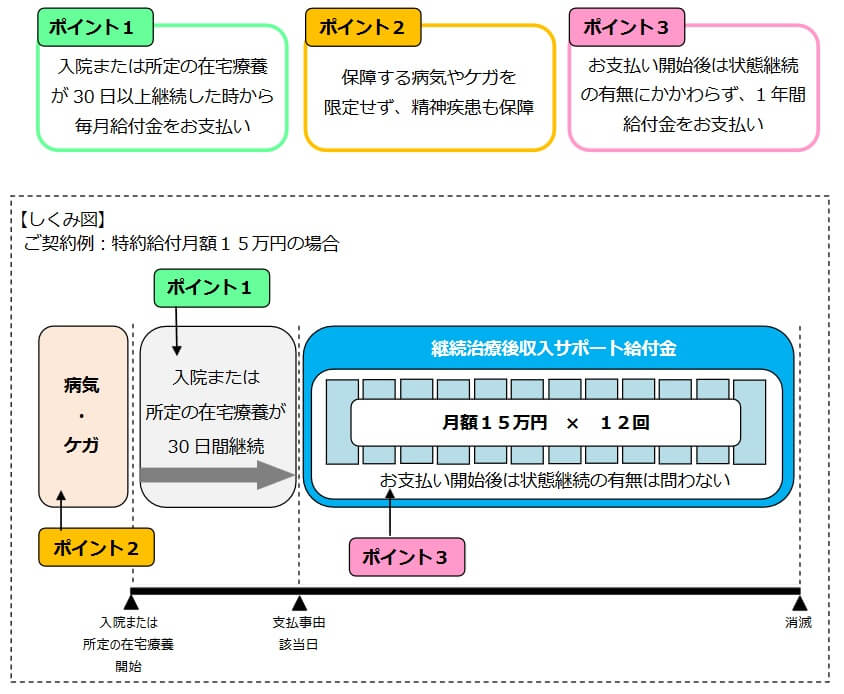

働く人応援ほけんのうち「くらしエール」は就業不能時の1年間の保障で、「くらしガード」は就業不能時の長期間の保障と区分されています。くらしエールは入院・在宅療養が30日以上継続した場合に、給付金が1年間受け取れる特約です。給付金は1年間で途切れますが、給付金を受け取り始めれば就業不能状態から回復しても給付金が受け取れます。

くらしエールは病気・ケガを限定せず精神疾患でも、入院・在宅療養の日数が30日を越えれば給付金が受け取れます。日数は30日以上の継続が条件のため、20日入院して復帰して数ヵ月後に再び20日入院といった空白期間(働いた期間)があると条件を満たしません。

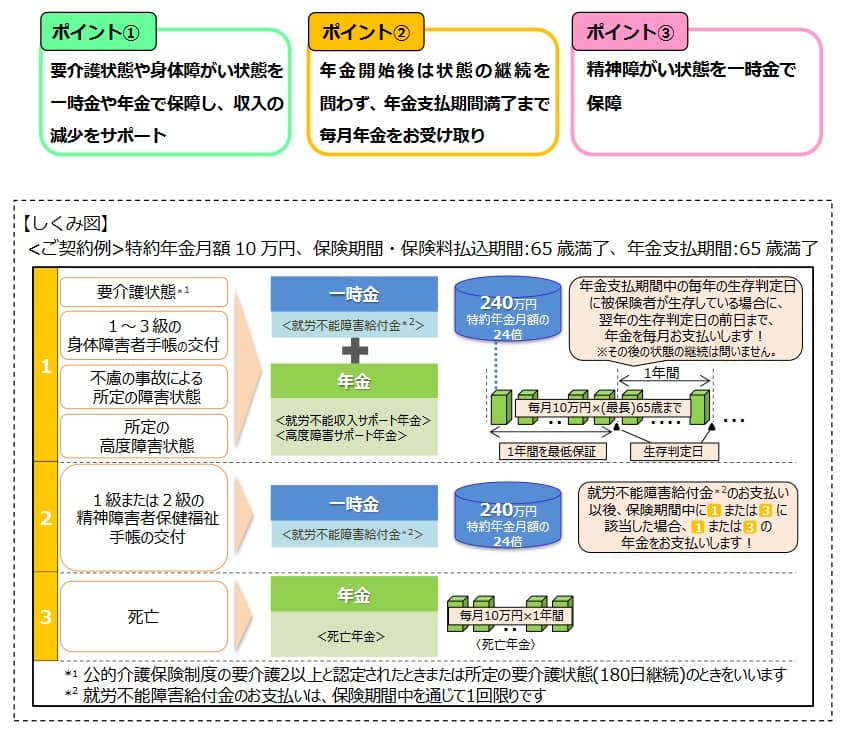

その一方で、くらしガードは就業不能状態となり何かしらに認定されると給付金が受け取れ、受け取れる給付金の金額も異なります。要介護状態(要介護2以上)・障害等級1~3級・事故による所定の障害状態・高度障害状態のいずれかになると、一時金と年金が受け取れます。一時金は年金の24ヶ月分(月額の24倍)で、年金は1年間は最低保証で保険期間が満了するまで受け取れます。

それに対して精神疾患で精神障害手帳1~2級の交付を受けると、24ヶ月分の一時金が受け取れるだけで年金は受け取れません。また、就業不能になってもならなくても死亡すると年金が受け取れますが、遺族が年金が受け取れるのは1年間だけとなります。

ちなみに、三大疾病等になると以後の保険料の支払いが免除される「楽々名人」、血圧・BMI等の健康状態によって保険料が割引される「健康自慢」、一部の保険料を積立てる「積立保険特約」等もあります。

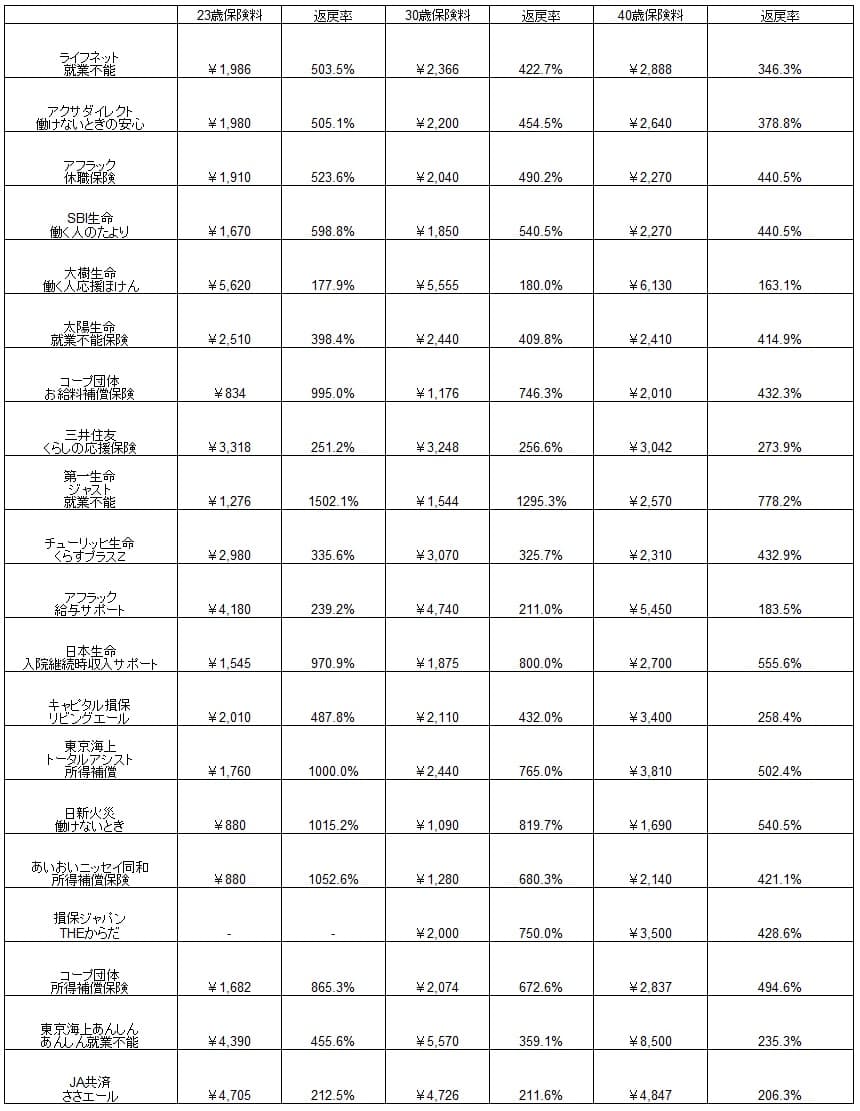

保険料・返戻率を他社と比較

くらしエールの保険料は給付金が月額15万円・65歳満期にすると、20歳男性は1110円、30歳は1275円、40歳は1590円となります。くらしガードは年金月額10万円・65歳満期にすると、20歳男性は4510円、30歳は4280円、40歳は4540円となります。なぜか20歳よりも30歳の方が保険料が安くなります。

また、1年保障のくらしエールより、長期の保障があるくらしガードの方が当然ながら格段に保険料が高くなっています。毎月の負担額を考慮すると、くらしエールだけにするという手もあるかもしれません。

次に保険料は他社より安いのか高いのか、下図で他社の就業不能保険・所得補償保険で一覧表で比較しました。就業不能給付金は月額10万円で、返戻率は保険料を10年間支払い続けて、就業不能状態になって給付金を1年分受け取った場合で計算しました。

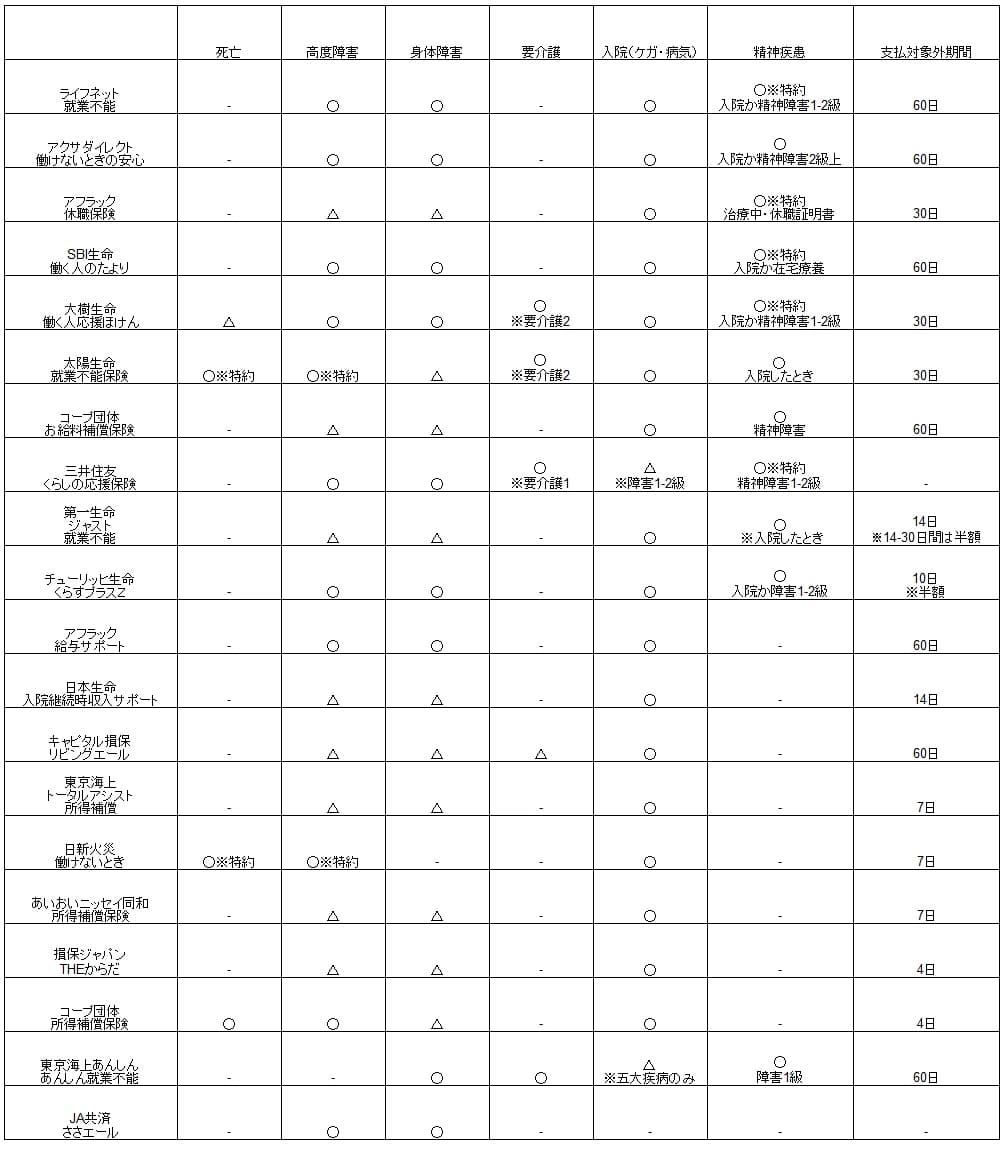

この保険の保険料はくらしエール・くらしガードを合算した金額ですが、他社と比較すると精神疾患を保障する保険の中では高い部類に入ります。返戻率も他社よりも格段に低い数字ですが、これは1年間の就業不能で計算したからです。精神疾患で障害等級1~2級になると1年間の給付金に加えて一時金も受け取れるため、返戻率は600%で他社よりも大幅に高くなります。

また、病気・ケガによる就労不能で60歳か65歳まで年金を受け取れる場合も、他社を上回る数千%の返戻率になります。また、就業不能にならず死亡すると返戻率が0%になる保険が多い中で、この保険は死亡しても返戻率は0%より大きくなります。どのような原因で就業不能になるかで返戻率は変動し、他社より有利か不利か変わります。

メリット

この保険のメリットは、まずは精神疾患までカバーしている点が挙げられます。他社には精神疾患をカバーしていない就業不能保険もあるからです。さらに短期入院を保障するくらしエールは30日以上の入院で給付金が受け取れ、他社の60日以上よりも短いです。一度でも給付金を受け取れば回復して復職しても給付金が受け取れるのも大きいです。

短期だけではなく長期の精神疾患もカバーしているのもメリットです。精神障害者手帳で1~2級に認定されれば2年分の年金が一時金で受け取れます。他社では精神疾患で受け取れる給付金は1年~1年半で切れますが、それよりも長い期間分の金額です。精神疾患で入院して1~2級に認定されれば、合計で3年分の給付金が受け取れる計算です。

さらに要介護状態・障害状態になれば一時金と年金が最長65歳まで受け取れ、就業不能にならず死亡しても遺族が年金を1年間は受け取れます。これだけ保障が揃っているのは他社の就業不能保険を見渡しても稀で、あらゆる不安を払拭できる希少な保険といえます。

また、三大疾病等になると保険料の支払いが免除される楽々名人もメリットでしょう。他社では保険料払込免除特約を就業不能保険には付加できないケースも多々あります。三大疾病になっても入院日数が30日未満なら給付金が受け取れませんが、それ以後の保険料は免除されるため満期or死亡するまで保障がタダで継続します。

保険料で積立をする積立保険特約も利用価値はあります。死亡すると積立金(災害で死亡すると1.1倍の金額)が受け取れる他、必要時には自由に取り崩して引き出せます。引き出さずに保険料に充てられるため、保険料を支払うのが厳しい月があっても解約せずに済みます。

デメリット・注意点

この保険のデメリットには、まずは返戻率が低い点が挙げられます。ケースバイケースで返戻率が高いケースもありますが、元々の保険料が高いため短期の就業不能だと返戻率が低いです。死亡・障害・要介護・精神疾患と保障が盛り沢山のため止むを得ない面もありますが、これに病気の治療費をカバーする保障等を付けると保険料は1.5万円近くになります。

他方で保険料を抑えようとすると、短期の保障か長期の保障かで選択する必要があります。どのような就業不能状態になるか自分で選べない以上は非常に難しい選択となります。それも2つ以上の特約が必須という弱点があるため、短期の保障+追加の保障で保険料を計算すると大して保険料は安くならない可能性もあります。

また、細かい点でいうと30日以上の入院で受け取れる給付金が1年分である点もデメリットです。他社の保険では60日以上の入院が条件ですが、精神疾患なら1年半は給付金が受け取れます。会社員が病気等で受け取れる傷病手当金(年収の3分の2)は540日分のため、就業不能保険の給付金と組み合わせれば、就業不能になっても540日間は収入をキープできます。

この保険の給付金は1年分のため、1年経過後は傷病手当金のみで生活する必要があるわけです。とはいえ他社が就業不能状態の継続が条件(この保険は復帰しても給付金が受け取れる)のため、この保険の方が早期復帰するのが前提なら良いともいえます。

積立保険特約もメリットと言い切れない面があります。保険料が高くなるため取り崩して保険料に充当するより、そもそも特約を付けない方が家計への負担が減ります。積立金のメリットは災害による死亡時に1.1倍になるだけのため、死亡保障にするか特約分の保険料を貯金した方が得ともいえます。

評判・苦情

大樹生命の2021年度(2021年4月~2022年3月)の決算資料によると、個人向け保険全体での新契約数は22.3万件で前年度の11万件から倍増しました。減少したり横ばいの保険会社もある中で好調ですが、増加の大半は感染症保障付医療保険です。とはいえ、くらしエール・ガードを含む保障セレクト保険の新契約数も10.4万件で7%ほど増加しているため、契約数からすると評判は良い方です。

一方で生命保険協会の苦情数のデータでは、大樹生命全体に寄せられた苦情数は1.1万件(2021年度累計実績)で、総顧客数の177万件で割った苦情率は0.6%です。契約者1000人のうち6件で苦情が発生している計算で、他社の苦情率の0.1%台より高いため苦情数からすると評判は悪いです。特に多いのはその他の苦情で、職員の態度やアフターサービスに大きな不安がありそうです。

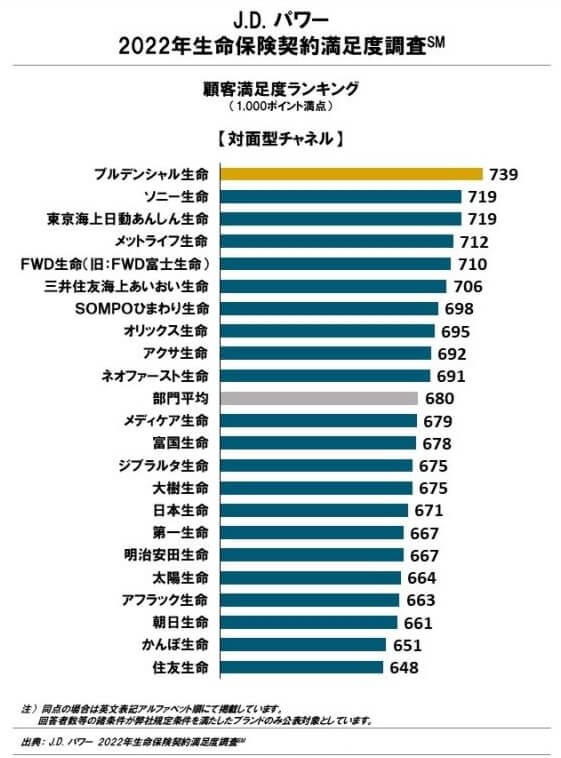

調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査(対面型)」でも、大樹生命は22社中14位と平均以下にあります。この調査では手続き・顧客対応・商品提供・保険料が評価項目です。この保険には前述した通り保険料の高さに不満がありそうで、手続きも基本は対面のため顧客からの評価が低いのかもしれません。

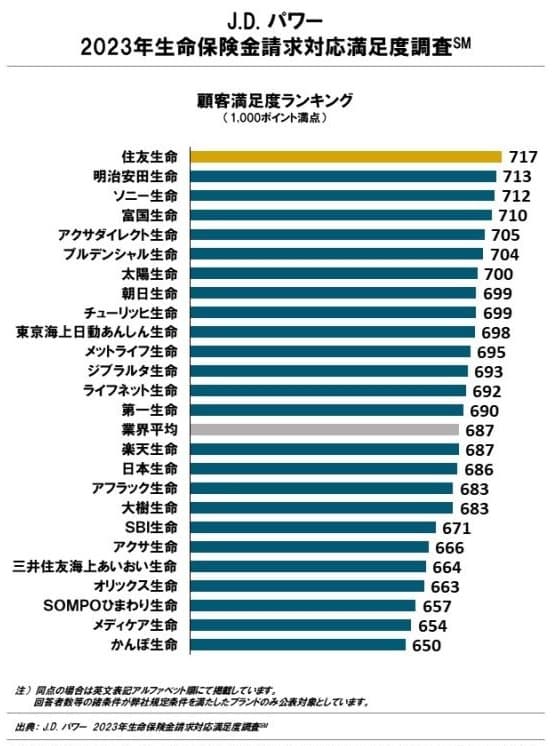

ただ、就業不能等となり保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では25社中18位と変わらず下位にあります。保険の最終目的は保険金を請求して受け取る点にあるなら、この結果は保険金が遅れる等の不安に繋がります。これらの調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

もう1つのオリコンの「生命保険 総合ランキング2022」でも、大樹生命は27社中22位と評価は低いです。この調査はアフターフォロー・保険料・商品内容・加入手続きが評価項目ですが、どの評価項目別のランキングでも下位にあり、総合的には顧客からは低い評価を受けているのは間違いないでしょう。

以上のデータから考えると、大樹生命全体の評判は悪い可能性がありますが、くらしエール・ガードの評判は悪くはないかもしれません。全体の評判でいえば苦情・各調査の顧客満足度等からすれば間違いなさそうですが、保険自体の契約数は伸びており決して悪いとはいえません。無理に契約数を伸ばしているなら新契約関係の苦情が多そうなものですが、苦情はその他のカテゴリに集まっています。そのため保険会社全体の評判が悪くても良い保険である可能性がありそうです。

総合評価・おすすめか?

結論としては、働く人応援保険(くらしエール・くらしガード)はおすすめの保険です。保険料が高く評判にも不安がありますが、短期・長期の就業不能状態に備えつつ広めの保障が欲しい人には悪くないでしょう。注意すべきは過剰な保障となり保険料が家計に必要以上の負担にならないか、という点ぐらいです。

その一方で短期の精神疾患が気がかりな人は、保険料が安く入院でも保険金が受け取れるSBI生命の就業不能保険を検討すべきです。逆に精神疾患による就業不能が不要なら、死亡・三大疾病が保障される収入保障保険を検討しても良いかもしれません。