アクサダイレクト 働けないときの安心を比較・評価

- オススメ度:

- 保険会社:

- アクサダイレクト生命

- 名称:

- 働けないときの安心

- 加入年齢:

- 20~60歳

- 保障期間:

- ~70歳満了

- 保障内容:

- 入院・精神疾患等での就業不能

- 特徴:

- 収入減少に備える保険

アクサダイレクト生命の働けないときの安心は、2018年9月から販売を開始した就業不能保険です。アクサグループらしく業界最安水準の保険料で、うつ病などの精神疾患による就業不能までカバーする保険として売り出しています。

同じアクサの冠が付くアクサ生命にも就業不能保障プランがありますが、そちらとは保障内容が大幅に異なるため注意が必要です。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

保障内容・保障範囲

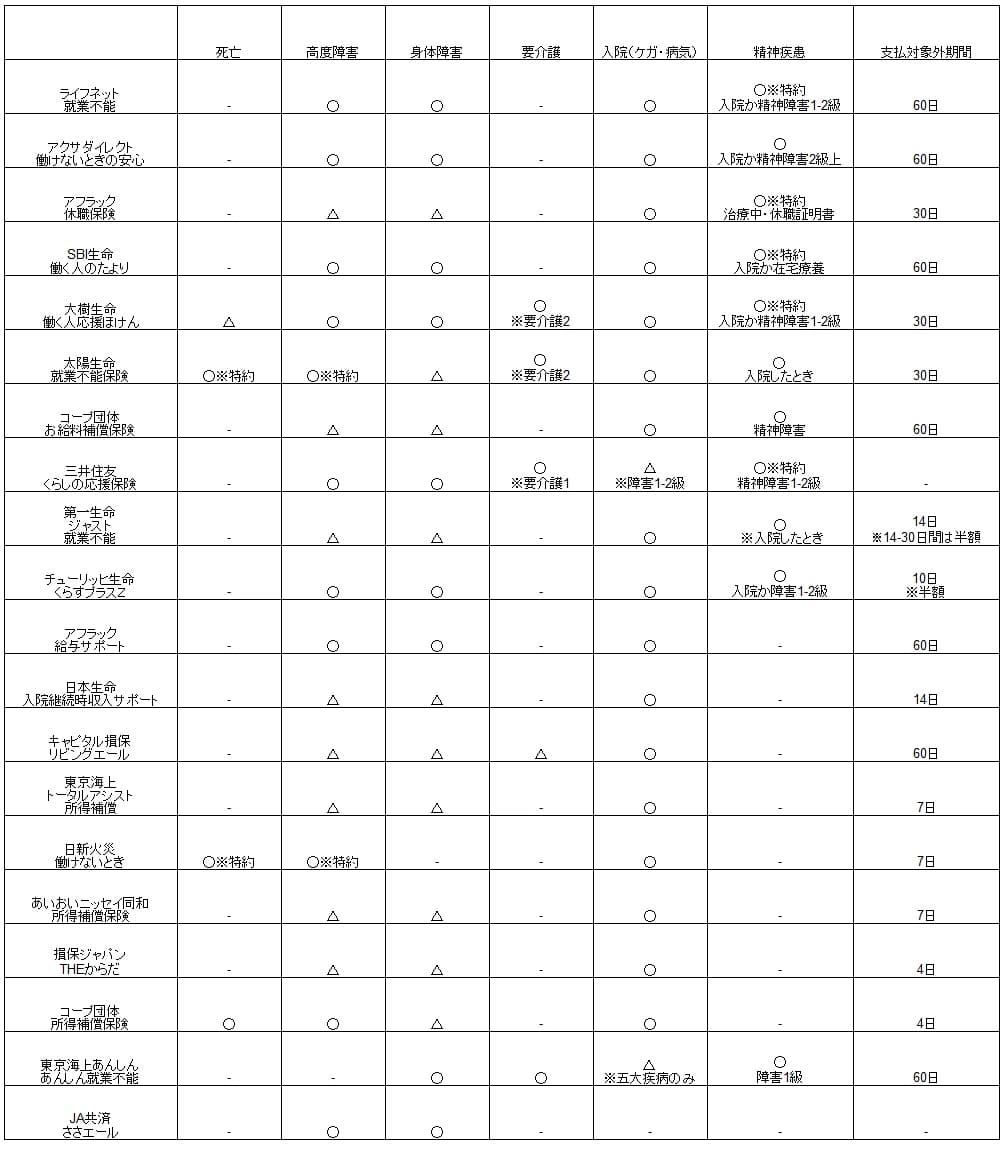

この保険は基本保障に就業不能給付金・就業不能給付金(精神疾患)があり、オプションで初期支払削減特則があるという構成です。就業不能給付金は入院か在宅療養か障害等級2級以上になり、就業不能状態が支払対象外期間(60日)を超えると受け取れます。

就業不能給付金は働けない状態が継続する限り受け取れますが、働ける状態に回復するか保険期間が満了すると終了します。もしも保険期間の満了を60歳にしていれば60歳で終了します。65歳にした方が有利ですが、何もなければ60歳ではなく65歳まで保険料を支払うことになります。

就業不能給付金は精神疾患は対象外ですが、就業不能給付金(精神疾患)で精神疾患による就業不能がカバーされます。この給付金は精神疾患で入院・障害等級2級以上になり、就業不能状態が支払対象外期間(60日)を超えると受け取れます。

就業不能給付金(精神疾患)は在宅療養は対象外のため、精神疾患で在宅療養が60日を越えても給付金は受け取れません。入院+在宅療養で60日を越えても給付金は受け取れず、あくまで入院で60日を越える必要があります。さらに通算支払回数(18回)があり、給付金が受け取れるのは最長でも1年半となります。

オプションの初期支払削減特則は自分で付加するか選択できます。この特則を付加してハーフタイプすると就業不能になってから540日間は給付金が半額になり、保険料が500~700円ほど安くなります。540日間も半額になるのと保険料の割引額が釣り合ってないと思うかもしれませんが、会社員なら傷病手当金(年収の3分の2)が540日は受け取れるため支障はありません。

保険料・返戻率を他社と比較

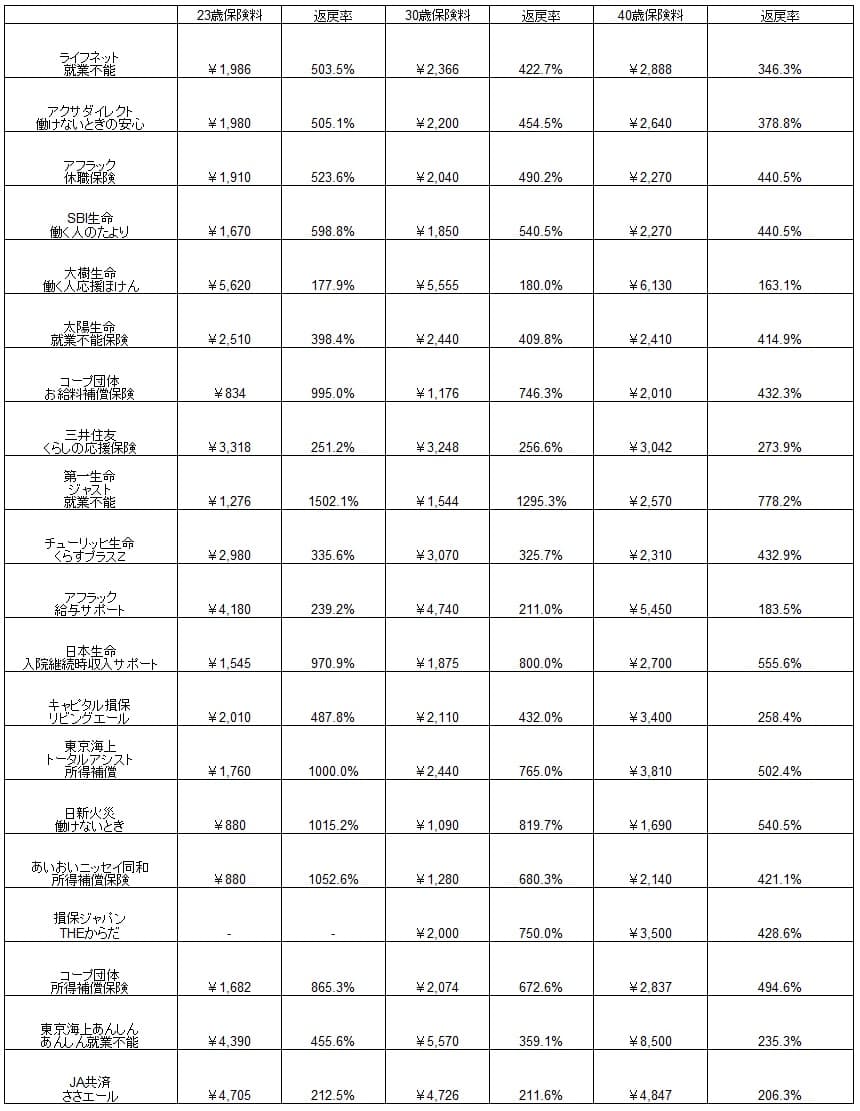

この保険の保険料は就業不能給付金が月額10万円・60歳満了・満額タイプにすると、23歳男性は1980円、30歳は2200円、40歳は2640円となります。月額を引き上げたり、60歳満了ではなく70歳満了に伸ばすと保険料は上昇します。その反面、満額タイプではなく初期支払削減特則を付加してハーフタイプにすると保険料は下がります。

それでは保険料は他社より安いのか高いのか、下図で他社の就業不能保険・所得補償保険で一覧表で比較しました。就業不能給付金は月額10万円で、返戻率は保険料を10年間支払い続けて、就業不能状態になって給付金を1年分受け取った場合で計算しました。

この保険の保険料を他社と比較すると、精神疾患を保障する保険の中では安く返戻率でも他社よりも高めです。保障内容が近いライフネット生命よりも僅かに安いのですが、SBI生命・アフラック等の就業不能保険よりは高くなっています。

保険料は最安値ではありませんが、とりあえず最安値圏で数百円の差だけです。そのため後述のメリット・デメリットに加えて評判面でもアクサダイレクトが良いか確認する必要があります。

メリット

この保険のメリットは病気・ケガによる就業不能に加えて、精神疾患による就業不能までカバーしている点が挙げられます。それも保険料は安く、うつ病等の精神疾患で収入が途絶えるのが心配な人には手頃な保険といえます。入院61日以上か障害等級2級以上という保険金の条件も、他社と同等で厳しくありません。

給付金が半額になるハーフタイプが選択できるのもメリットでしょう。ただでさえ安い保険がハーフタイプにより一段と安くなります。傷病手当金が受け取れる540日間は給付金が半額です、それよりも長引くケースが不安ならハーフタイプも悪くありません。ハーフタイプなら返戻率も上昇します。

また、シンプルな構成も契約時に余計な迷いが出ないという意味でメリットかもしれません。他社では保障を特約で付け加えたり、最低支払保証期間を1~5年の中から選択したりします。それも悪くありませんが、大抵の人は保障を加え過ぎて保険料が高くなりがちです。そのため選択肢が絞られているのも良い点といえます。

デメリット・注意点

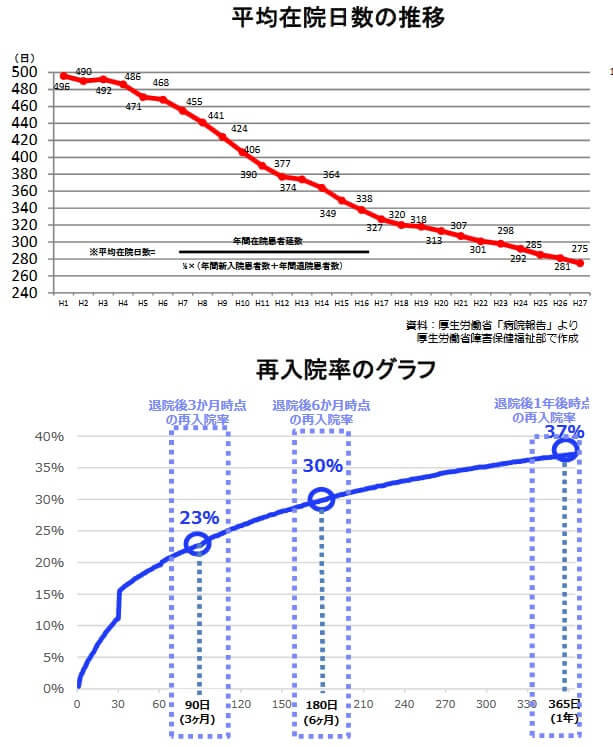

この保険のデメリットには、精神疾患による就業不能給付金は支払回数が18回という限度がある点です。18回は1年半(540日程度)のため短くはありません。現に厚労省の「最近の精神保健医療福祉政策の動向について(平成30年)」によると、精神疾患による平均入院日数は274日のため給付期間の1年半でも十分ではあります。

ただ、精神疾患の場合は6ヶ月以内の再入院率が30%と高く、1回の入院で済むとは限りません。他社には条件こそアクサダイレクトより厳しいものの、保険期間が満了する年齢まで給付金が受け取れる保険があります。もしも短期の就業不能が心配ならデメリットにはなりませんが、長期が心配なら注意すべき弱点です。

また、この保険は死亡・要介護状態の備えられないというデメリットもあります。他社では就業不能に加えて両者も保障する保険があります。死亡が保障されれば就業不能にならず、病気の治療中に死亡しても保険金が受け取れるため保険料は無駄になりません。

死亡保障は不要な人もいるでしょうが、他社の死亡保障がある保険の中には終身保険に移行でき保険もあります。死亡保障と就業不能保障がある中で、就業不能だけを削ぎ落とすイメージです。20~30代の頃は就業不能が心配だったとしても、40・50代になりキャリアを形成し自分が望む役職になり心配が消えている可能性もあります。

この保険だと不要だと考えて解約しても、それまでに支払った保険は無駄になります。しかし、終身保険に移行できる保険なら保険料は無駄になりません。終身保険なら何歳で死亡しようとも遺族が死亡保険金が受け取れます。リビングニーズ特約を付加すれば余命宣告を受けた時点で保険金が受け取れるため、自分で余生のために保険金を使うこともできます。

ちなみにハーフタイプも自営業・フリーランスは傷病手当金が無いためメリットになりません。会社員でも毎月の給料の3分の2の傷病手当金ではローン返済等に支障を来たす人もいるはずです。そう考えるとハーフタイプもメリットになる人は多くはないといえます。

評判・苦情

アクサダイレクト生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での新契約数は4.3万件で前年度の3.9万件から10%ほど増加しました。大幅減となった保険会社もある中では好悪です。新契約の内訳でも入院保障系の保険は10%ほど増加しており、契約数からすると評判は良いです。

生命保険協会の苦情数のデータでは、アクサダイレクト生命全体に寄せられた苦情数は417件(2021年度累計実績)で、総顧客数の16.1万件で割った苦情率は0.2%です。契約者1000人のうち2件で苦情が発生している計算で、他社の苦情率と同等のため苦情数で考えると評判は普通です。保険金関係の苦情(保険金が支払われるのが遅い等)が多めですが、その点は他社も同様です。

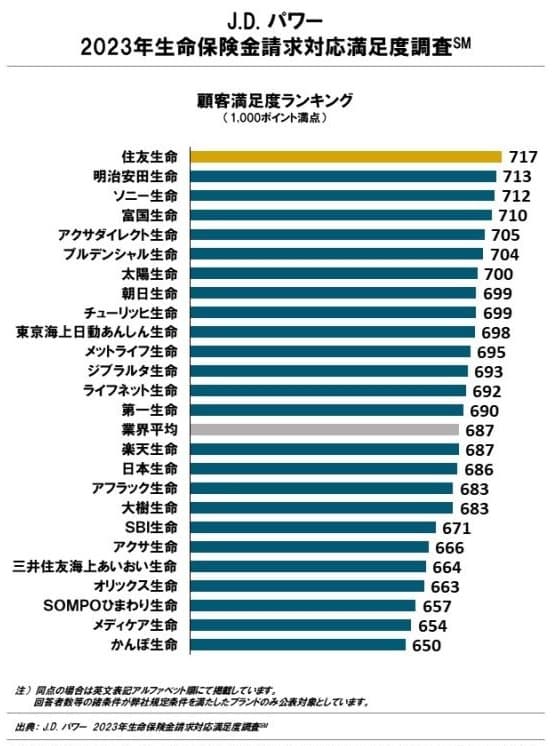

さらに調査会社のJ.D.パワーの「2023年 生命保険金請求対応満足度調査」では、アクサダイレクト生命は25社中5位と上位にあります。この調査は就業不能となり保険金を請求する際の満足度を示しています。いざ保険金を請求した時の対応が良いなら、契約時や更新時の対応に加えて好感が持てるでしょう。この調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

また、オリコンの「就業不能・所得補償型保険商品 総合ランキング2022」では、8つの就業不能保険の中で働けないときの安心は2位です。この調査は30人の専門家(ファイナンシャルプランナー)が回答したランキングのため、専門家からすると高い評価を受けているのが分かります。

評価項目別のランキングでは保険料の項目では2位のままですが、商品内容の充実度は3位に順位を下げ、保障内容の独自性では4位に順位を下げています。この保険は既述の通り保障内容はシンプルなため、充実度・独自性という側面で見れば当然の結果ともいえます。

以上のデータから考えると、アクサダイレクト生命全体の評判は良い可能性があり、働けないときの安心の評判も良さそうです。全体の評判で一抹の不安があるとすれば保険金関係ですが、調査結果からすれば過大な心配は不要でしょう。働けないときの安心の評判も専門家からは良いようで、あとは自分の不安・心配に保険がマッチするかという点に尽きそうです。

総合評価・おすすめか?

結論としては、働けないときの安心は悪くはない保険です。特に保険料が安めで精神疾患も含めて短期の就業不能にも備えたい人には適した保険でしょう。保険料が安いため何歳で解約すると決めて期間限定の保険としても使えるかもしれません。入社1~2年目で加入して20代後半~30代で落ち着いたら解約するのも手でしょう。

その一方で短期の精神疾患が気がかりな人は、保険料がアクサダイレクトより安いSBI生命の就業不能保険も検討すると良いでしょう。精神疾患に加えて他の原因での就業不能が気がかりな人は、保障範囲が広い大樹生命の就業不能保険が候補となります。逆に精神疾患による就業不能が不要なら、死亡・三大疾病が保障される収入保障保険を検討すべきです。