日新火災 働けないときの保険を比較・評価

- オススメ度:

- 保険会社:

- 日新火災海上保険

- 名称:

- 働けないときの保険

- 加入年齢:

- 15~59歳

- 保障期間:

- 1年間

- 補償内容:

- 入院または治療中

- 特徴:

- 所得の減少を補償する保険

日新火災の働けないときの保険は、2022年11月から販売を開始した所得補償保険です。同社の保険は代理店を経由して契約する保険が大半ですが、この保険に限ってはWeb上で契約が完結できます。代理店経由ではなくWebで完結すればネット割引も適用されます。

また、古い所得補償保険は加入できるのは会社員だけでしたが、この保険はフリーランス・自営業(個人事業主)・主婦・主夫でも加入できます。それでは以下で補償内容・保険料・返戻率・評判等を解説し、他社の所得補償保険・就業不能保険と合わせて比較していきます。

補償内容・補償範囲

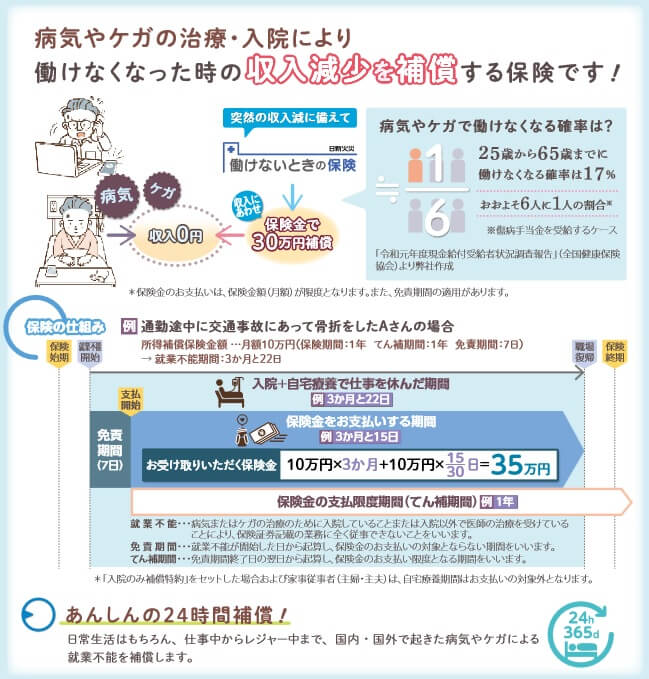

日新火災の働けないときの保険は、病気やケガで入院するか自宅療養で7日を越える就業不能状態になると保険金が受け取ます。保険金の額は月額で設定しますが、1ヶ月を下回る入院等の場合は日割り計算された金額の保険金となります。

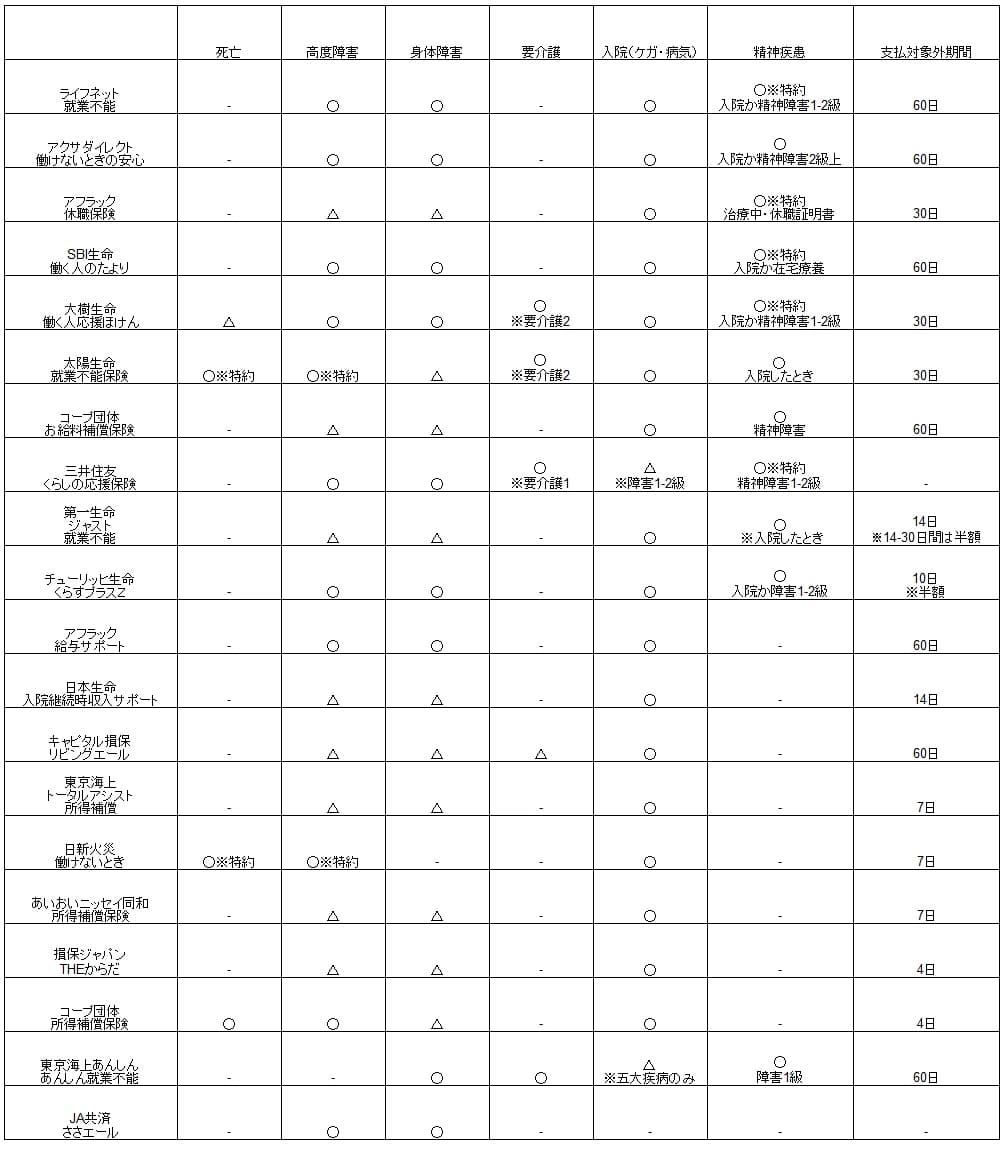

この基本補償以外に三大疾病一時金特約と死亡・後遺障害補償特約も付加できます。三大疾病一時金特約は三大疾病(がん・心筋梗塞・脳卒中)になると一時金が一回だけ受け取れる特約です。がんなら医師から診断確定された時点、心筋梗塞・脳卒中なら治療目的で入院した時点で受け取れます。

死亡・後遺障害補償特約は死亡するか後遺障害があった場合に保険金が受け取れます。死亡すると契約時の保険金額の全額が受け取れ、後遺障害なら障害等級に応じた割合(4~100%)の保険金が受け取れます。後遺障害であって高度障害ではない点に注意が必要です。この特約は高度障害に至らずとも保険金が受け取れ、かつ高度障害となれば全額に近い保険金が受け取れます。

ちなみに、この保険の保険期間は1年となります。てん補期間(保険金が受け取れる最長期間)は365日となり、入院・治療が1年以上でも保険金は1年で打ち切りとなります。保険料は1年の更新毎に上昇はしませんが、5年毎に年齢に応じて上昇します。

保険料・返戻率を他社と比較

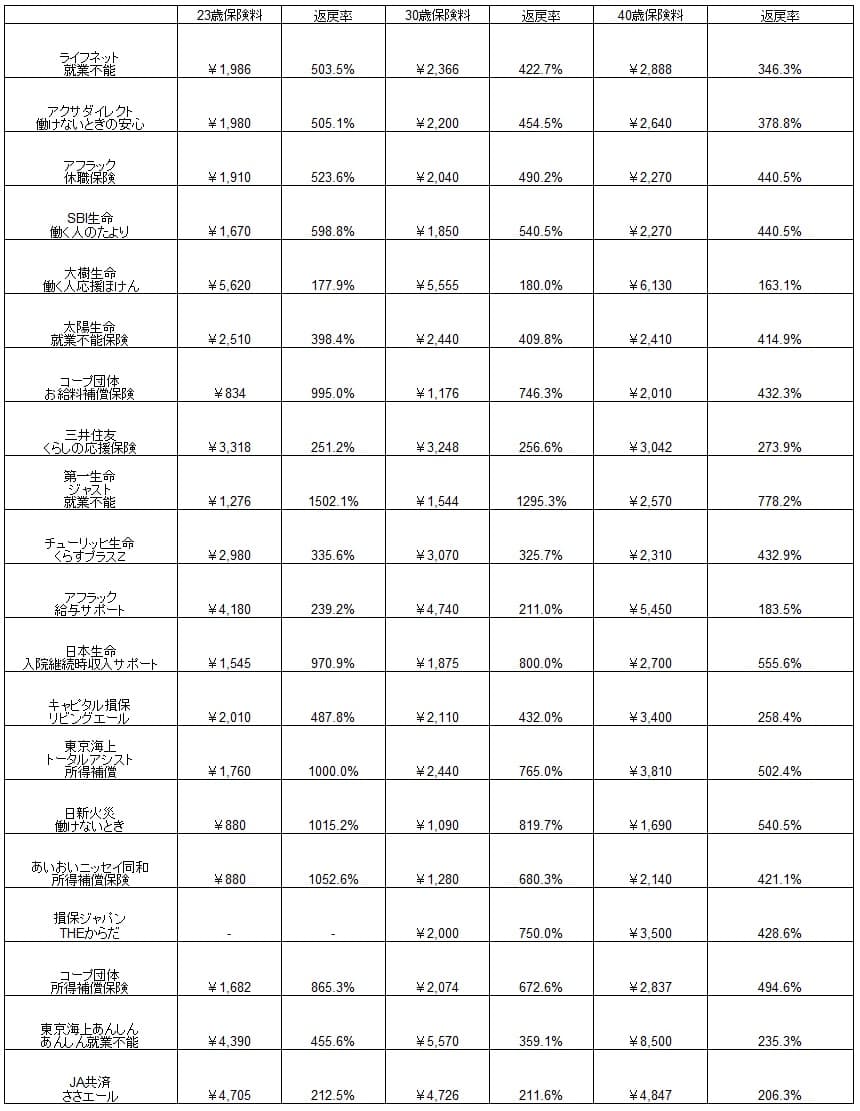

この保険の保険料は保険金額10万円にすると、23歳男性は880円、30歳は1090円、40歳は1690円となります。前述した三大疾病特約を付加すると、23歳は200円(次年度は260円)、30歳は710円(次年度は870円)、40歳は3200円(次年度は3580円)が保険料に追加されます。

注意すべきは1年更新で5年毎に保険料が上昇する点です。前述の条件だと23歳で契約しても30歳になれば保険料は1090円を支払う必要があります。さらに55~59歳になると保険料は月額2490円まで上昇します。三大疾病特約は10年更新ですが、保険料は20代の200円から50代では13660円まで高騰します。

次に保険料は他社より安いのか高いのか、下図で他社の就業不能保険・所得補償保険で一覧表で比較しました。就業不能給付金は月額10万円で、返戻率は保険料を10年間支払い続けて、就業不能状態になって給付金を1年分受け取った場合で計算しました。

この保険の保険料を他社の保険と比較すると、非常に安い部類に入るのが分かります。三大疾病特約を付加しても家計への負担は大きくはないでしょう。10年後に就業不能状態になる場合の返戻率も高く、更新があり保険料が上昇するとはいえ10年後なら特に支障は無いともいえます。

ただ、10年後ではなく20~30年後となると話は別です。他社は若いうちに契約すれば保険料は安いままですが、この保険は50代で最高2490円まで上昇します。他社の保険で保険料が1000円台の保険は50代でも1000円台のため、就業不能にならず長く契約するほど返戻率の差は縮まり、この保険の優位性は消えていきます。

メリット

この保険のメリットは、まずは免責期間(支払対象外期間)が7日と非常に短い点が挙げられます。他社の保険では免責期間が60日か30日であることが多く、短くても14日・10日です。この保険なら7日超の入院で保険金が受け取れ、他社の保険では保険金が受け取れないケースでも受け取れます。

さらに特約が充実しているのもメリットでしょう。他社の保険では付加できても保険料払込免除特約(三大疾病になったら保険料の支払いが免除)ぐらいですが、この保険は三大疾病一時金特約と死亡・死亡後遺障害補償特約が付加できます。三大疾病で手厚い補償が受けられ、就業不能にならずに死亡した場合の備えにもなります。

また、1年で更新(5年で保険料が上昇)があるのは保険料面ではデメリットですが、10年後に就業不能になる前提なら前述したように返戻率では悪くありません。更新という機会を見直す機会と捉えるという考え方もあります。普通は保険は保険期間満了まで放置しがちですが、この保険なら10年後に不要なら解約・他の保険に切り替える機会が定期的に訪れます

デメリット・注意点

この保険のデメリットには、まずは5年毎に保険料が上昇する点が挙げられます。厚労省の患者調査等のどのデータを見ても、高齢になるほど病気・ケガになる可能性が高まるのが明らかです。そのため保険料の兼ね合いから高齢になってから解約するのは、病気の可能性と反した行為になります。特に基本保障だけではなく三大疾病特約を付加すると、50~59歳の保険料が13660円まで上昇するため大きな負担となります。

補償面では長期の就業不能状態に備えられないという弱点もあります。この保険のてん補期間は365日のため、どれだけ入院・治療が長引いても1年で保険金は終了します。他社の保険なら入院だけではなく障害等級1~2級に認定されると、保険期間が満了する60・65歳まで保険金が受け取れます。

さらに精神疾患による就業不能が対象外なのもデメリットです。JMDCの調査データによると20~40代の就業不能状態になった原因のトップは精神疾患(2位は神経系・3位は消化器系)であり、そのトップの原因に備えられないのは心もとないです。他社には精神疾患に加えて、要介護状態による就業不能も対象とする保険もあります。

要介護状態が補償されれば入院・治療は終了したものの就業不能状態が継続した場合、要介護認定されれば保険金が受け取れます。例えば、脳卒中になり後遺障害になれば、この保険でも特約があれば一定割合の保険金が受け取れますが、他社の保険なら要介護状態に認定されれば保険期間が満了する60・65歳まで保険金が受け取れます。

評判・苦情

日新火災の2021年度(2021年4月~2022年3月)の決算資料によると、保険会社の収入を示す正味収入保険料は前年度の1477億円から1454億円になり1.5%減していました。その中で所得補償保険が含まれる「傷害の保険」というカテゴリでも前年度から1.2%の減少をしています。この保険単体ではなく他の障害の保険と合算した数字ですが、他社では増加しているケースもあるため契約状況からすると評判は少し悪そうです。

次に日本損害保険協会の苦情数のデータですが、日新火災全体に寄せられた苦情数は203件(2021年度累計)です。同じく中堅の損保会社である共栄火災・AIG損保と比べても大差はありません。直近の四半期の苦情では保険金に関する苦情が大半を占めましたが、他社も保険金に関する苦情が多いため不自然ではありません。

苦情と同様に日新火災が公表している「お客様の声」では、保険金の対応の遅れ・対応方法への不満が多く、次いで接客態度の改善要望が多いようです。保険金の支払金額・保険金の支払の可否への不満が少ないのが救いですが、それでも保険金が早く欲しいのに対応が遅かったり接客態度が悪いのは頂けません。その他に調査会社のJ.D.パワーやオリコンでの顧客満足度も確認したいところですが、日新火災の所得補償保険は対象外です。

以上のデータから考えると、日新火災全体の評判は少し悪い可能性があり、所得補償保険についても特別に良くはないといえそうです。とはいえ日新火災は中堅の損保会社で全体的にデータが少なめです。接客態度等も実際に接客されれば大して悪くはない可能性も否定できません。

総合評価・おすすめか?

結論としては、日新火災の所得補償保険「働けないときの保険」はイマイチな保険です。短期の就業不能は保障されても、長期の就業不能・精神疾患に備えられないのが大きいです。短期の就業不能も入院がカバーされるのが主なら医療保険にするという手もあります。

そのため、この保険を検討している人は他社の保険も検討した方が賢明です。短期の精神疾患を中心に備えたい、保険料が安く入院でも保険金が受け取れるSBI生命の就業不能保険やアフラックの休職保険を検討すべきです。短期と長期の就業不能に備えたいなら、大樹生命や三井住友海上あいおい生命あたりも良いかもしれません。逆に精神疾患・病気による就業不能が不要なら、死亡も保障され保険料が安いFWD生命の収入保障を検討しても良いでしょう。